前郑州宇通销售数据分析.docx

《前郑州宇通销售数据分析.docx》由会员分享,可在线阅读,更多相关《前郑州宇通销售数据分析.docx(11页珍藏版)》请在冰豆网上搜索。

前郑州宇通销售数据分析

2012年前2月郑州宇通销售数据分析

一、2012年前2月客车行业销售增长分析

1、整体在各长度段的销售增长状况

表一:

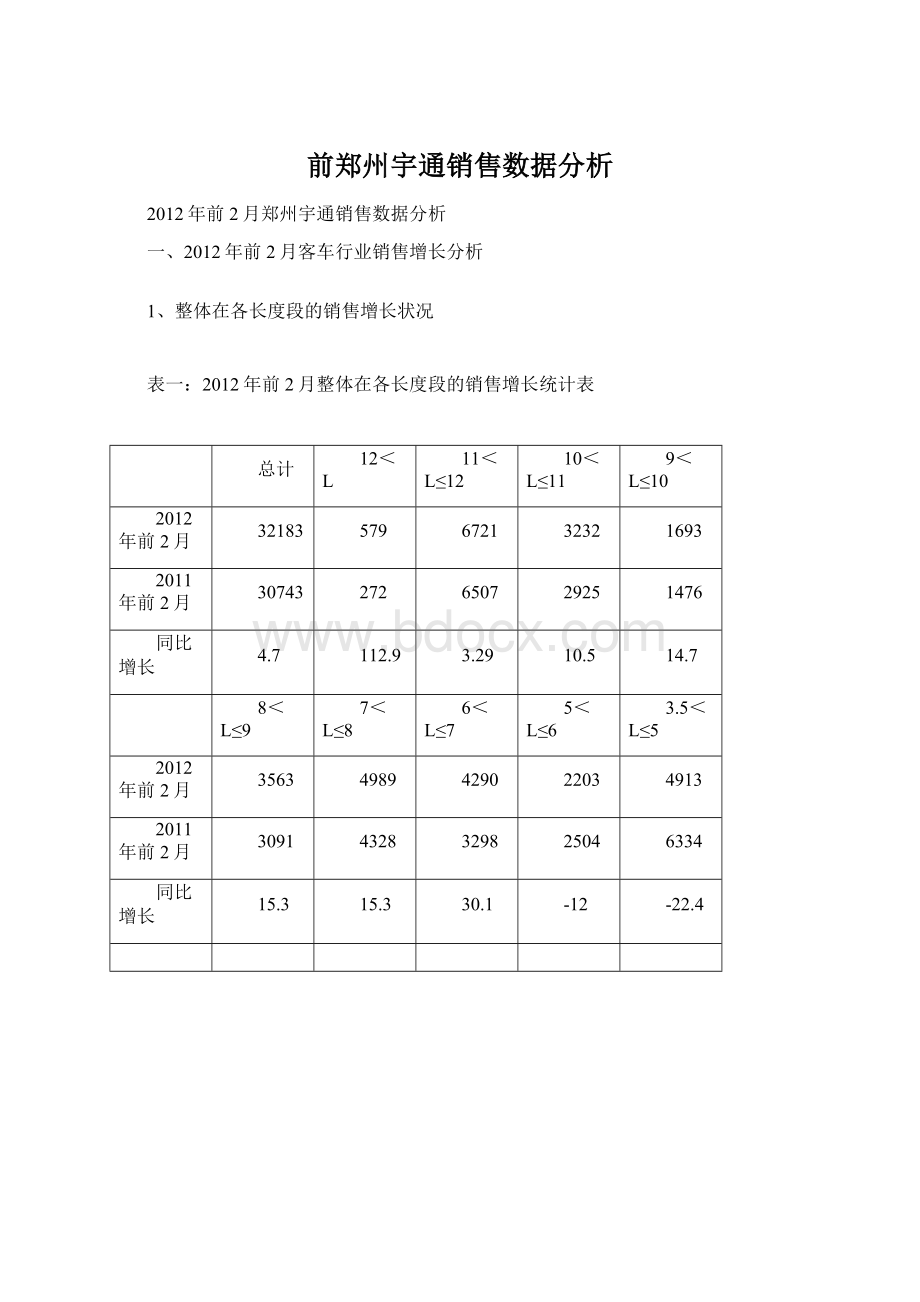

2012年前2月整体在各长度段的销售增长统计表

总计

12<L

11<L≤12

10<L≤11

9<L≤10

2012年前2月

32183

579

6721

3232

1693

2011年前2月

30743

272

6507

2925

1476

同比增长

4.7

112.9

3.29

10.5

14.7

8<L≤9

7<L≤8

6<L≤7

5<L≤6

3.5<L≤5

2012年前2月

3563

4989

4290

2203

4913

2011年前2月

3091

4328

3298

2504

6334

同比增长

15.3

15.3

30.1

-12

-22.4

图一:

2012年前2月整体在各长度段的销售增长统计图

由上图表可以看出:

2012年前2月销售比2011年前2月上升4.7%,从长度段来分析,12米以上、11~12米、10~11米、8~9米、7~8米、6~7米客车均上升,其余段下降。

上升幅度最大的是12米以上客车,达到112.9%,其次是6~7米,再次是8~9米和7~8米客车;下降最大的是3.5~5米。

2、郑州宇通各长度段销售增量分析

表二:

2012年前2月郑州宇通在各长度段的销售增长统计表

总计

12<L

11<L≤12

10<L≤11

2012年前2月

6772

198

2128

787

2011年前2月

5472

128

2191

481

同比增长

23.8

54.7

-2.9

63.6

行业增长

4.7

112.9

3.29

10.5

9<L≤10

8<L≤9

7<L≤8

6<L≤7

2012年前2月

324

880

1392

1063

2011年前2月

369

891

1082

330

同比增长

-12.2

-1.2

28.7

222.1

行业增长

14.7

15.3

15.3

30.1

图二:

2012年前2月郑州宇通在各长度段的销售增长统计图

从上图表可以看出:

①宇通客车2012年前2月比2011年前2月销量增长23.8%,比行业的增长幅度要大近19个百分点,难能可贵的是其基数比较大,因此增长更为难得。

②宇通各长度段分别有处于上升和下降的情况。

上升幅度最多的是6~7米的农村客运车,增长了222.1%,其次是10~11米车,再次是特大型车,而11~12米区段却呈现了负增长,说明客车老大在11~12米大型客车领域的优势在减弱。

③宇通作为行业领导者,在特大型客车领域增长的幅度为54.7%,而行业的增长幅度为112.9%。

④大型11~12米长度段销售2128辆,虽然比2011年前2月的2191辆少了63辆,但仍然是三龙一通中处于绝对的领导地位者。

二、2012年前2月座位车各长度段销售增长分析

1、客车行业座位车在各长度段的销售增长状况

表三:

2012年前2月座位车在各长度段的销售增长统计表

总计

12<L

11<L≤12

10<L≤11

9<L≤10

2012年前2月

19390

182

3998

1437

683

2011年前2月

22856

61

3892

1433

736

同比增长

-15.2

198.4

2.7

0.28

-7.2

8<L≤9

7<L≤8

6<L≤7

5<L≤6

3.5<L≤5

2012年前2月

2023

2375

2225

1741

4726

2011年前2月

2264

2939

2915

2372

6244

同比增长

-10.6

-19.2

-23.7

-26.6

-24.3

图三:

2012年前2月座位客车在各长度段的销售增长统计图

从上图表可以看出:

2012年前2月座位车总体下降了15.2%,从长度段看,10米以下的中小型客车均下降,只有10米以上的大型和特大型客车是增长的。

其中增长最大的是特大型客车,下降最大的是5~6米。

2、郑州宇通座位车

表四:

2012年前2月郑州宇通座位车在各长度段的销售增长统计表

总计

12<L

11<L≤12

10<L≤11

2012年前2月

3553

22

1420

523

2011年前2月

4010

26

1354

395

同比增长

-11.4

-15.3

4.9

32.4

行业增长

-15.2

198.4

2.7

0.28

9<L≤10

8<L≤9

7<L≤8

6<L≤7

2012年前2月

241

621

430

296

2011年前2月

267

765

873

330

同比增长

-9.7

-18.8

-50.7

-10.3

行业增长

-7.2

-10.6

-19.2

-23.7

图四:

2012年前2月郑州宇通座位车在各长度段的销售增长统计图

从上图表可以看出:

①宇通座位车下降了11.4%,比行业的降幅要少近4个多百分点,而其前2月整体上升的幅度为23.8%,上升的原因主要是由校车的销量增加而推动的。

②从长度段销量分析,上升最大的是10~11米,下降最大的是7~8米段。

三、2012年前2月公交车各长度段销售增长分析

1、客车行业公交车在各长度段的销售增长状况

表五:

2012年前2月公交车在各长度段的销售增长统计表

总计

12<L

11<L≤12

10<L≤11

9<L≤10

2012年前2月

7508

376

2199

1687

821

2011年前2月

7046

163

1912

1489

733

同比增长

6.6

130.7

15

13.3

12

8<L≤9

7<L≤8

6<L≤7

5<L≤6

3.5<L≤5

2012年前2月

933

1028

423

35

6

2011年前2月

827

1389

383

60

90

同比增长

12.8

-25.99

10.4

-41.7

-93.3

图五:

2012年前2月公交车在各长度段的销售增长统计图

从上图表可以看出:

2012年前2月公交车增长6.6%,说明了公交车的市场在上升。

从长度段来看,9米以上全是正增长,而9米以下,除6~7米是正增长外,其余都是负增长。

2、郑州宇通公交车

表六:

2012年前2月郑州宇通公交车在各长度段的销售增长统计表

总计

12<L

11<L≤12

10<L≤11

2012年前2月

1033

171

408

231

2011年前2月

971

71

377

86

同比增长

6.4

140.8

8.22

168.6

行业增长

6.6

130.7

15

13.3

9<L≤10

8<L≤9

7<L≤8

2012年前2月

60

104

59

2011年前2月

102

126

209

同比增长

-41.2

-17.5

-71.8

行业增长

12

12.8

-25.99

图六:

2012年前2月郑州宇通公交车在各长度段的销售增长统计图

从上图表可以看出:

①宇通公交上升6.4%,行业上升6.6%,也就是说,宇通公交在2012年前2月的增长速度与行业基本持平。

②宇通公交的增长主要体现在大型公交的增长方面,即10米以上公交呈现正增长,10米以下都是负增长,特征比较明显。

四、2012年前2月卧铺客车各长度段销售增长分析

1、客车行业卧铺客车在各长度段的销售增长状况

表七:

2012年前2月卧铺客车在各长度段的销售增长统计表

总计

12<L

11<L≤12

9<L≤10

2012年前2月

554

21

524

9

2011年前2月

746

40

703

3

同比增长

-25.7

-47.5

-25.5

200

从上表可以看出:

20112前2月与2011年前2月比,卧铺客车整体处于下降势头,下降的幅度达到25.7%,卧铺车的主体产品11~12米是数量下降最多的区间,达到179辆。

同时,还可以看出,卧铺客车的下降幅度相对座位车和公交车的增减幅度较大,说明卧铺客车退出市场的迹象已经明显。

2、郑州宇通卧铺客车

表八:

2012年前2月郑州宇通卧铺客车在各长度段的销售增长统计表

总计

12<L

11<L≤12

2012年前2月

305

5

300

2011年前2月

483

23

460

同比增长

-36.8

-78.3

-34.8

行业增长

-25.7

-47.5

-25.5

从上表可以看出:

①宇通卧铺在行业中处于垄断地位,行业前2月销售了554辆卧铺,而宇通却销售了305辆,同比下降了36.8%,比行业下降的幅度要大。

②2012年前2月,销售305辆,行业总销量为554辆,市场份额为55.1%,2011年前2月宇通的卧铺车销售是484辆,占整体市场份额是64.7%;同比处于下降状况,而且下降幅度很大,达到近10个百分点,说明宇通的卧铺车垄断地位在减弱,也说明客车老大正在主动退出客车市场。

③宇通卧铺车集中在11~12米长度段,中型客车已经淘汰,12米以上卧铺车销售有5辆,比2011年前2月减少了18辆,降幅为78.3%,而行业下降的幅度为47.5%。

升级会员

升级会员