营改增材料税率表.docx

《营改增材料税率表.docx》由会员分享,可在线阅读,更多相关《营改增材料税率表.docx(18页珍藏版)》请在冰豆网上搜索。

营改增材料税率表

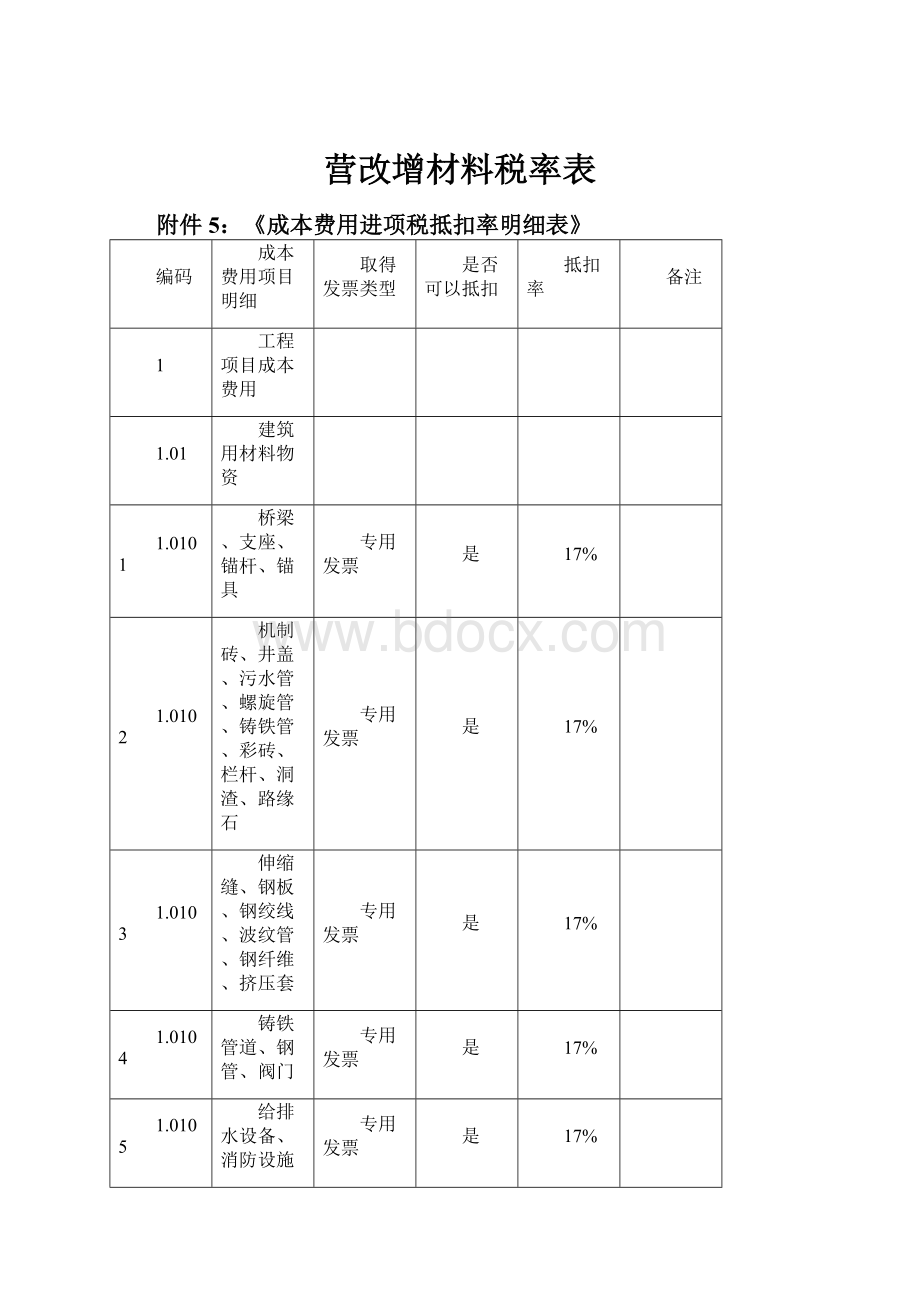

附件5:

《成本费用进项税抵扣率明细表》

编码

成本费用项目明细

取得发票类型

是否可以抵扣

抵扣率

备注

1

工程项目成本费用

1.01

建筑用材料物资

1.0101

桥梁、支座、锚杆、锚具

专用发票

是

17%

1.0102

机制砖、井盖、污水管、螺旋管、铸铁管、彩砖、栏杆、洞渣、路缘石

专用发票

是

17%

1.0103

伸缩缝、钢板、钢绞线、波纹管、钢纤维、挤压套

专用发票

是

17%

1.0104

铸铁管道、钢管、阀门

专用发票

是

17%

1.0105

给排水设备、消防设施

专用发票

是

17%

1.0106

小型机具、电料、五金材料

专用发票

是

17%

1.0107

空调、电梯、电气设备

专用发票

是

17%

1.0108

电气开关、电线电缆、照明设备

专用发票

是

17%

1.0109

木材及竹木制品

1.010901

原木和原竹(农业生产者自产的)

农产品收购发票或者销售发票

是

13%

允许抵扣进项税额=购买价×13%

1.010902

原木和原竹(供应商外购的)

专用发票

是

13%

1.010903

板材及竹木制品(方木、木板、竹胶板、木胶板等)

专用发票

是

17%

1.0110

商品混凝土

1.011001

一般商品混凝土

专用发票

是

17%

1.011002

以水泥为原料生产的水泥混凝土

1.01100201

以水泥为原料生产的水泥混凝土(供应商采用简易征收)

专用发票

是

3%

1.01100202

以水泥为原料生产的水泥混凝土(供应商采用一般处理)

专用发票

是

17%

1.011003

自产混凝土(生产原料中掺兑废渣比例不低于30%的混凝土)

普通发票

否

自产自销方享受资源综合利用优惠政策

1.0111

水泥

专用发票

是

17%

1.0112

沥青

专用发票

是

17%

1.0113

砂、土、石料

1.011301

砂、土、石料(供应商采用简易征收)

专用发票

是

3%

1.011302

砂、土、石料(供应商采用一般处理)

专用发票

是

17%

1.0114

砖、瓦、石灰

1.011401

砖、瓦、石灰(供应商以其采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含粘土实心砖、瓦),且供应商采用简易征收)

专用发票

是

3%

1.011402

砖、瓦、石灰(除1.011401规定外的情况)

专用发票

是

17%

1.0115

瓷砖、大理石、火烧石、水泥预制件

专用发票

是

17%

1.0116

火工产品

专用发票

是

17%

1.0117

玻璃幕墙、铝塑板、外墙装饰材料

专用发票

是

17%

1.0118

木门、防盗门、防火门、防盗网、塑钢窗等

专用发票

是

17%

1.0119

卫生间洁具、食堂用具

专用发票

是

17%

1.0120

pvc管材、塑料管材、塑料板材

专用发票

是

17%

1.0121

压浆剂、灌浆料、粉煤灰、减水剂、速凝剂、石粉

专用发票

是

17%

1.0122

材料运费

货物运输业专用发票

是

11%

1.0123

材料加工费

专用发票

是

17%

1.0124

自有周转材料使用费

否

1.0125

周转材租赁费(钢管、扣件、模版、钢模等)

增值税专用发票

是

17%

……

1.02

机械设备及相关费用

1.0201

外购机械设备(括吊车、挖掘机、装载机、塔吊、扶墙电梯、运输车辆等)

增值税专用发票

是

17%

1.0202

外购机械设备折旧费

*

否

*

1.0203

外租机械设备(括吊车、挖掘机、装载机、塔吊、扶墙电梯、运输车辆等)

1.020301

外租机械设备(只租设备)

1.02030101

外租机械设备(只租设备,且出租方为租赁公司)

增值税专用发票

是

17%

1.02030102

外租机械设备(只租设备,且出租方为个人)

否

1.020302

外租机械设备(租设备+操作人员)

1.02030201

外租机械设备(租设备+操作人员,且出租方为租赁公司)

增值税专用发票

是

11%

1.02030202

外租机械设备(租设备+操作人员,且出租方为个人)

否

1.0204

外租机械设备进出场费

增值税专用发票

是

17%

1.0205

燃料(汽油、柴油)

增值税专用发票

是

17%

1.0206

电费

1.020601

电费(一般企业)

增值税专用发票

是

17%

1.020602

电费(县级及县级以下小型水力发电单位生产的电力,且供应商采用简易征收)

增值税专用发票

是

3%

1.020603

电费(县级及县级以下小型水力发电单位生产的电力,供应商采用一般处理)

增值税专用发票

是

17%

1.0207

设备维修费

增值税专用发票

是

17%

1.0208

机械操作人员工资及工资附加费

*

否

*

……

1.03

专业分包及劳务分包

1.0301

专业分包

增值税专用发票

是

11%

1.0302

劳务分包

1.030201

劳务分包(分包方为有建筑劳务资质的公司)

增值税专用发票

是

11%

1.030202

劳务分包(分包方为没有建筑劳务资质的公司)

*

待定

*

传统服务业“营改增”后,可抵扣

1.030203

劳务分包(分包方为工程队)

否

……

1.04

人工成本

1.0401

员工工资及五险一金

否

1.0402

劳务派遣费用

*

待定

*

传统服务业“营改增”后,可抵扣

1.0403

协作队伍劳务费

*

待定

*

传统服务业“营改增”后,可抵扣

1.0404

零星用工工费

否

1.0405

对劳务队伍的考核奖励

否

……

1.05

其他直接费用

1.0501

水费

1.050101

水费(供应商采用简易征收)

增值税专用发票

是

3%

1.050102

水费(供应商采用一般处理)

增值税专用发票

是

13%

1.0502

电费

1.050201

电费(一般企业)

增值税专用发票

是

17%

1.050202

电费(县级及县级以下小型水力发电单位生产的电力,且供应商采用简易征收)

增值税专用发票

是

3%

1.050203

电费(县级及县级以下小型水力发电单位生产的电力,供应商采用一般处理)

增值税专用发票

是

17%

1.0503

生产安全用品

增值税专用发票

是

17%

1.0504

检验试验费

增值税专用发票

是

6%

1.0505

二次搬运费

货物运输业专用发票

是

6%

1.0506

场地租赁费

*

待定

*

待政策明确

1.0507

场地清理费

*

待定

*

待政策明确

1.0508

采购活动板房

增值税专用发票

是

17%

1.0509

租赁活动板房

*

待定

*

待政策明确:

如属于有形动产租赁,可抵扣(17%)

1.0510

采购拌合站

增值税专用发票

是

17%

主要指机器设备

1.0511

电力架施

*

待定

*

待政策明确,目前为地税发票(内容:

电力施工)

1.0512

临时房屋、道路工程

*

待定

*

待政策明确,目前为地税发票(内容:

房屋、道路工程)

……

1.06

其他间接费用

1.0601

施工部门管理人员工资及工资附加费

否

1.0602

外聘人员工资

否

1.0603

工程、设备及人员的保险费用

*

待定

*

金融保险业“营改增”后,可抵扣

1.0604

房屋租赁费

*

待定

*

待政策明确

1.0605

会议费

增值税专用发票

是

6%

1.0606

交通费

否

1.0607

培训费

1.060701

培训费(技术培训费)

增值税专用发票

是

6%

1.060702

培训费(其他)

*

待定

*

传统服务业“营改增”后,可抵扣

1.0608

电话费、网络费

1.060801

电话费、网络费(基础电信服务)

增值税专用发票

是

11%

1.060802

电话费、网络费(增值电信服务)

增值税专用发票

是

6%

1.0609

临时设施费

1.060901

临时设施费(材料设备及增值税应税劳务)

增值税专用发票

是

17%

1.060902

临时设施费(增值税应税服务)

增值税专用发票

是

6%

1.0610

办公用品、物料消耗

增值税专用发票

是

17%

1.0611

水费

1.061101

水费(供应商采用简易征收)

增值税专用发票

是

3%

1.061102

水费(供应商采用一般处理)

增值税专用发票

是

13%

1.0612

电费

1.061201

电费(一般企业)

增值税专用发票

是

17%

1.061202

电费(县级及县级以下小型水力发电单位生产的电力,且供应商采用简易征收)

增值税专用发票

是

3%

1.061203

电费(县级及县级以下小型水力发电单位生产的电力,供应商采用一般处理)

增值税专用发票

是

17%

1.0613

物业管理费

*

待定

*

传统服务“营改增”后,可抵扣

1.0614

污水及垃圾处理费

政府非税收入票据

否

1.0615

研发和技术服务(包括研发服务、技术转让服务、技术咨询服务、合同能源管理服务、工程勘察勘探服务)

增值税专用发票

是

6%

1.0616

设计费

增值税专用发票

是

6%

1.0617

工地宣传费用(条幅、展示牌…)

增值税专用发票

是

17%

1.0618

食堂采购费用

*

否

*

……

2

管理费用

2.01

管理部门职工工资及五险一金

*

否

*

2.02

管理部门职工各项补贴津贴

*

否

*

2.03

培训费

2.0301

培训费(技术培训费)

增值税专用发票

是

6%

2.0302

培训费(其他)

*

待定

*

传统服务业“营改增”后,可抵扣

2.04

财产保险

*

待定

*

金融保险业“营改增”后,可抵扣

2.05

折旧费

*

否

*

2.06

无形资产摊销

*

否

*

2.07

鉴证服务(包括会计、税务、资产评估、律师、房地产土地评估、工程造价的鉴证)

增值税专用发票

是

6%

2.08

材料费(研发费用)

增值税专用发票

是

17%

2.09

房屋租赁

*

待定

*

待政策明确

2.10

会议费

增值税专用发票

是

6%

2.11

交通费

*

否

*

2.12

电话费、网络费

2.1201

电话费、网络费(基础电信服务)

增值税专用发票

是

11%

2.12102

电话费、网络费(增值电信服务)

增值税专用发票

是

6%

2.13

业务招待费

*

否

*

2.14

办公用品、物料消耗

增值税专用发票

是

17%

2.15

物业管理费

*

待定

*

传统服务业“营改增”后,可抵扣

2.16

污水及垃圾处理费

主要为政府非税收入票据;

否

2.17

各类组织会费、年费

2.1701

各类组织会费、年费(属于部分现代服务业)

增值税专用发票

是

6%

2.1702

各类组织会费、年费(不属于部分现代服务业)

*

否

*

2.18

广告宣传费

增值税专用发票

是

6%

2.19

暖气、冷气、热水、煤气、石油液化气、天然气

增值税专用发票

是

13%

2.20

图书、报纸、杂志

增值税专用发票

是

13%

……

3

购置不动产

3.01

购置房屋

*

待定

*

待政策明确

3.02

购置土地

*

待定

*

待政策明确

……

【表格说明】

1.本表所列抵扣率为供应商为增值税一般纳税人时能提供的增值税专用发票的抵扣率。

供应商为小规模纳税人时,可以取得3%抵扣率的增值税专用发票;供应商提供增值税普通发票时,不能抵扣进项税。

2.按现行税收政策规定,金融保险服务、传统服务、不动产租赁和销售、土地使用权转让仍适用营业税。

本表“是否可抵扣”一列均填写为“待定”增值税适用税率暂以“*”表示。

3.本表“是否可抵扣”一列填写“是”的项目,仅是通过其是否属于增值税应税范围进行的判断;具体能否抵扣还需根据企业采购该项目后的用途做进一步判断。

升级会员

升级会员