版经典零担物流整合成功的思考文档格式.docx

《版经典零担物流整合成功的思考文档格式.docx》由会员分享,可在线阅读,更多相关《版经典零担物流整合成功的思考文档格式.docx(6页珍藏版)》请在冰豆网上搜索。

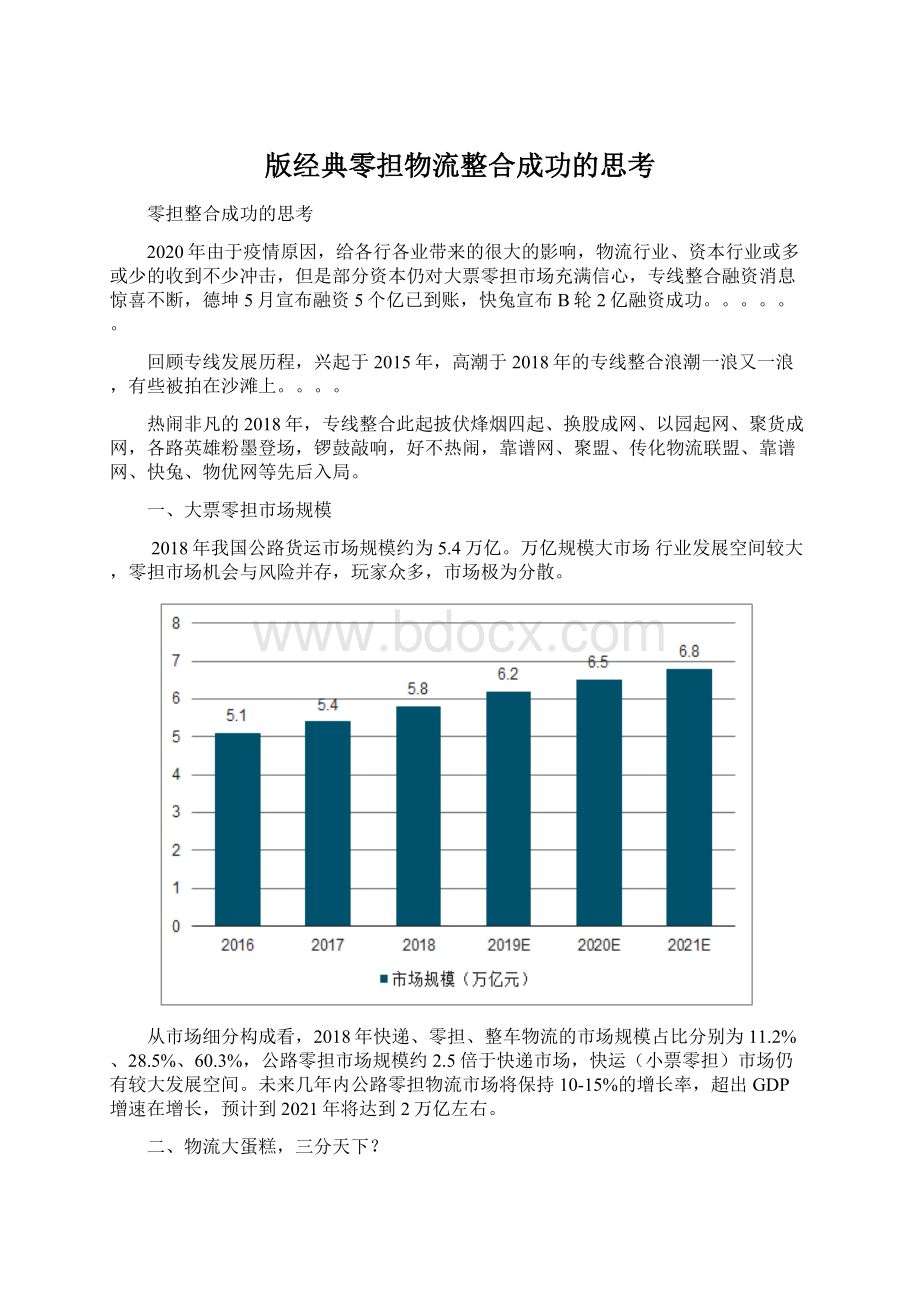

从市场细分构成看,2018年快递、零担、整车物流的市场规模占比分别为11.2%、28.5%、60.3%,公路零担市场规模约2.5倍于快递市场,快运(小票零担)市场仍有较大发展空间。

未来几年内公路零担物流市场将保持10-15%的增长率,超出GDP增速在增长,预计到2021年将达到2万亿左右。

二、物流大蛋糕,三分天下?

天下一:

魏国--快递--0-30公斤小件市场

顺丰、邮政、三通一达加百世几乎垄断了小件市场,标准化、流程化、信息化、技术化、资本化等遥遥领先,处于顶部竞争优势地步。

天下二:

吴国--整车--3吨以上整车货物

以托普旺、狮桥物流等为代表的一批整车货运公司,承担着3吨以上的大宗商品、货物的运输流通,整车运输业务在中国物流行业大市场中占比最高。

天下三:

蜀国--零担--30-3吨的中间段位

零担市场潜力巨大,物流行业一块大的蛋糕,各路豪杰为抢占市场,分食蛋糕,快运、小票零担、大票零担等被不同的玩家细分称呼,慢慢形成零担细分三领域:

快运(30-300公斤)、小票零担(300-500公斤)、大票零担(500-3000公斤)

三、整合模式有哪些?

1、省内专线整合:

将省内多个专线物流公司间的同质线路进行整合,通过集约优化,拓展支线线路,提高运输时效、服务质量,降低运营成本,增加获客能力。

以河南省为例,在省会郑州做试点,将郑州至省内各地市、县城的同质化小专线整合起来,集约分拨分拣、集约省内中转,提高运输时效降低运营成本。

2、省内团队整合。

将各整合专线整合成立省级公司,形成省级公司经营团队;

按照统一的品牌形象和标准、统一的系统和流程标准、统一的结算标准、统一的运营管理标准、统一的服务标准进行规范化、商业化的运营。

郑州设立省公司,上联市内各分理处、收货站点,下接地市县各专线,形成区域物流小循环网。

3、省际公司整合。

将各省级公司整合成立全国公司,积极拓展新领域,产生新的业务增长点,增加更多的增量收益,全国省际公司整合成网,形成全国物流大循环网。

整合的终极目标:

1、对于物流人,我们不是在找合作伙伴,我们是在寻找股东,通过团队艰苦创业、标准化管理,培育出一颗具有灵性的枝茂叶盛的梧桐大树,从而引入金凤,进行各轮融资,推动企业发展;

完成股权分配、经营统一,财务和法律规范化,达到上市目标。

2、搭建两张网:

搭建天网(流量+订单)和地网(地面服务+产品)深度融合的、高效协同的大票零担运输网络为目标,为用户提供经济、便捷、稳定、安全的物流服务。

新平台将货主和运力进行强连接、硬连接。

四、公路运输的发展趋势是什么呢?

快递市场逐渐成熟,已经遇到了产业发展的天花板(虽然运费相对最高,但货量增长乏力),2019年上半年,国内快递业务业务量、收入分别完成271.3亿件和2138亿元,同比仅增长25.8%和18.3%。

相比2016年前动则60%的增长已是天壤之别。

所以市场参与者开始沿着产业盈利曲线向下寻找市场集中度尚低但可以迅速复制快递市场发展路径的业务——从小重量扩张到大重量,实现由“快递→快运/大票零担”的拓展。

况且从成长空间看,全零担市场(包括小票快运和大票零担)的规模是快递市场的约2.5倍,广阔待整合的市场是细分市场长期持续成长的基础。

公路零担物流行业将迎来快速发展期:

小票快运、大票零担等行业会逐步像快递行业一样实现“时效、路由、价格、流程”四个方面的标准化;

随着线上、线下边界模糊,生产厂商直接与消费者联系在一起,大量零担物流需求需要被满足,因此催化了公路零担行业的发展;

客户越来越需要“一站式(从小件到大件货)”解决方案,同样支撑了公路零担行业发展。

五、零担市场集中度简析

目前我国零担企业(含专线、三方与大大小小的快运网点)总数量上百万家,快递的集中度最高,CR8上半年已达81.7%,其中CR52018年度达到64.46%,格局已定,已经进入寡头竞争格局。

其中2017年是个拐点,大浪淘沙,一大批二三线玩家开始退市,CR8的市场集中度急速提升。

新玩家进入成本太大,剩余的小玩家机会也不多了,如果没有特色,结局早已确定。

(单位:

亿元,结合运联传媒及各公司年报成表)

小票快运市场则呈高增长趋势,由竞争型市场格局逐步进入巨头竞合时代(注:

从2018年开始,CR8达到41.9%)。

参考壹米滴答这三年的融资情况,如果效率无法赶超,小票零担的门槛在30亿元左右才能形成规模,成本巨大。

(结合运联传媒及各公司年报成表)

另一方面,大票零担的市场格局较为分散,企业平均规模都较小、行业集中度不高,CR40虽然从2014年开始不断提升,仍然小于2%,且近五年,虽然领头羊增长较快,但格局未有明显变化。

参考欧美零担市场CR870%的格局相比,仍有巨大提升空间。

六、大票零担的运营逻辑

运营落地,提-运-转-派一样不能少,产品落地才能具象化,通过系统,把提派环节、中转路由、分拨转运、现场分拣装卸……所有的运作串联起来,才能实现基本的门到门服务。

所以运营能力是大票零担成网的首要能力。

以德坤运营模式为例佐证。

德坤的时效产品分快线、一票通、普线三种产品,个人理解快线最标准,一票通在终端送货环节允许延缓一天,普线在始发分拨可延缓一天,终端分拨需要再中转的,所以比一票通可能会再晚一天。

德坤于2017年7月1日推出“德坤快线”,“在规定的时间内完成开单,在标准的时间内短驳到达,在设定的时间内完成装货发车,依据精细的线路规划,依托点点直达的操作模式,采用进口奔驰、SCANDIA等全封闭箱车运输,并通过GPS、短信、电话全程跟踪,按照客户要求以最快的速度安全准时将货物交付到客户手上的一款产品”。

优势是:

空运的速度、陆运的价格、优质的服务、安全可靠。

同时向客户承诺:

限时未到,免干线费。

“一票通”是德坤物流针对200kg-3000kg范围的货物推出的核心产品,通过对制造企业的刚性配送需求,结合德坤的产品核心公斤段优势,打造基于全国直达网络的一口价产品。

“一票通”简化了传统专线复杂多级的定价模式,杜绝二次加价。

简单的一口价模式,杜绝物流行业末端随意加价的恶习。

除“一票通”外,2019年7月5日,德坤正式上线“德坤大票”和“德坤重卡”产品,依托全国12个一级核心枢纽,40多个操作中心,2500余台自有车辆,信息化服务系统(KMS、LMS、TMS、3PL等)和智能化标准化的运营管理,同时配备无忧保价、代收货款、签回单、视图跟踪等增值服务,为客户提供稳定可靠、高性价比的大票货一站式服务。

德坤坚持以客户需求核心,产品覆盖全公斤段,打造“全覆盖”和“高效率”的产品矩阵,将“品质理念”作为提升服务能力的关键,依托遍布全国的网络化运营体系,用心服务客户。

从产品的角度来说,不管是时效产品还是公斤段产品,德坤的大票零担网就形成了一个闭环。

七、大票零担的资本逻辑

按增长预测,2019年全零担市场(包括小票快运和大票零担)的规模可达2.76万亿,相对于快递CR8占比81.7%、小票快运CR8占比达到41.9%,大票零担2018年CR13仅占1.2%,市场成长空间诱人,的确大有可为。

如果未来CR8市场占比达到40%,那头部的企业年营收将轻松过千亿元,头名企业或可达4-5千亿。

如此大的资金流水,做大票零担+产品,比如物流金融、农村特产营销+物流、车辆集采+货车后市场等……嫁接任一产品出来,年营收超十亿是很轻松的事,想想美如画。

前途是光明的,道路是曲折的。

对于大票零担来说,除了运营落地,对资本的聚合能力也是衡量一家大票零担企业能否成功的标准。

参考运联传媒公布的2018年度零担快运30强排名数据,壹米滴答年货量900万吨、39亿元营收,均单价0.43元/KG,做成如此规模,前后多轮融资25.5亿元人民币。

大票零担巨头的成长过程少不了资本加持,而且几个亿的融资完全无济于事,想要做成德坤目前这样全时效产品、全公斤段产品闭环的网络运营能力,至少也得耗费几十亿元。

这个资本门槛,不可谓不高。

无资本助力,无法迅速成长,德坤于2018年4月获得海尔资本的A轮数亿元融资,聚盟2018年8月官宣拿到IDG资本Pre-A轮过亿元战略投资,据传最近一轮融资达3.8亿元;

德坤目前新一轮融资已有多家尽调,几近敲定。

插上资本翅膀且初具全国网络雏形的大票零担网络会飞得更高、更远。

大票零担的成功,除了运营落地与资本加持以外,还得有聚合人才的能力。

大票零担兼具网络属性与专线属性,网络样本可以参考目前的小票快运,产品仍然是专线的产品,目前市场上并没有这么多既懂专线又懂网络的人才,这就需要通过不断的网络扩张与运营落地,锻炼与培养出更多适应本网成长并适岗的人才。

当然想要资本加持,合规是一个绕不开的命题。

对于目前市场上绝大多数专线来说,10%的毛利、4-5%的净利,一合规即亏损。

这也是专线企业很难成网的原因之一。

聚线成网,首先合的是心,其次是格局,再次是规矩,这个规矩不仅是财务与法律方面的条条框框,更是运营与管理的标准化落地。

所以对于像德坤这样具备运营落地能力与资本吸附能力,且有职业化管理团队、不断在IT加码投入的大票零担网络,未来前景值得期待。

专线整合的最终目标:

对于物流人,我们不是在找合作伙伴,我们是在寻找股东,通过团队艰苦创业、标准化管理,培育出一颗具有灵性的枝茂叶盛的梧桐大树,从而引入金凤凰,进行各轮融资,推动企业发展;

完成股权分配、经营统一,财务和法律规范化,达到上市目标,最终助推物流产业化、规范化、信息化、资本化。

升级会员

升级会员