基于EViews的中国能源消费影响因素分析.docx

《基于EViews的中国能源消费影响因素分析.docx》由会员分享,可在线阅读,更多相关《基于EViews的中国能源消费影响因素分析.docx(17页珍藏版)》请在冰豆网上搜索。

基于EViews的中国能源消费影响因素分析

基于EViews的中国能源消费影响因素分析

一、背景资料

能用消费是引是指生产和生活所消耗的能源。

能源消费按人平均的占有量是衡量一个国家经济发展和人民生活水平的重要标志。

能源是支持经济增长的重要物质基础和生产要素。

能源消费量的不断增长,是现代化建设的重要条件。

我国能源工业的迅速发展和改革开放政策的实施,促使能源产品特别是石油作为一种国际性的特殊商品进入世界能源市场。

随着国民经济的发展和人口的增长,我国能源的供需矛盾日益紧张。

同时,煤炭、石油等常规能源的大量使用和核能的发展,又会造成环境的污染和生态平衡的破坏。

可以看出,它不仅是一个重大的技术、经济问题,而且以成为一个严重的政治问题。

在20世纪的最后二十年里,中国国内生产总值(GDP)翻了两番,但是能源消费仅翻了一番,平均的能源消费弹性仅为0.5左右。

然而自2002年进入新一轮的高速增长周期后,中国能源强度却不断上升,经济发展开始频频受到能源瓶颈问题的困扰。

鉴于此,研究能源问题不仅具有必要性和紧迫性,更具有很大的现实意义。

我国是一个能源大国,但是,我国人口众多,人均能源占有量不及同期发达国家的1/5。

能源是任何一个国家经济发展不可缺失的物质基础。

随着我国人口的继续增长,经济的快速发展,能源消费量的增加是必然的,而与年俱增的能源消费对环境造成的破坏也越来越严重。

因此,怎样优化能源利用结构,开发利用清洁能源,就成为我国经济发展的当务之急。

这就需要我们清楚了解能源供需形势,做好影响能源消费因素分析,为能源规划及政策的制定提供科学依据,保证我国国民经济又好又快地发展。

二、影响因素设定

根据西方经济学消费需求理论可知,影响消费需求的因素有:

商品的价格、消费者收入水平、相关商品的价格、商品供给、消费者偏好以及消费者对商品价格的预期等。

对于相关商品价格的替代效应,我们认为其只存在能源品种内部之间,而消费者偏好及消费者对商品价格的预期数据差别较大,不容易进行搜集整理在此暂不涉及。

另外,发展经济学认为,来自知识、人力资本的积累水平所体现的技术进步不仅可以带动劳动产出的增长,而且会通过外部效应可以提高劳动力、自然资源、物质资本与生产要素的生产效率,消除其中收益递减的内在联系,带来递增的规模收益。

这里我们引入能源价格、居民收入、科技进步、能源供给量和工业产出五个变量对能源需求进行分析。

三、数据选取

1、能源消费总量,在模型中用Y来表示。

是指一次性能源消费总量,由煤炭、石油、天然气等组成(单位:

万吨标准煤)。

2、能源消费的影响因素:

(1)能源生产总量,在模型中用来表示。

是指一次性能源生产总量,该指标是观察全国能源生产水平、规模、构成和发展速度的总量指标(单位:

万吨标准煤)。

(2)全国生活能源消费总量,在模型中用来表示,是指一次性能源在在生活方面的消费量。

(单位:

万吨标准煤)。

(3)城镇居民人均可支配收入,在模型中用来表示。

指城镇居民家庭人均可用于最终消费支出和其它非义务性支出以及储蓄的总和。

它是家庭总收入扣除交纳的所得税、个人交纳的社会保障费以及调查户的记账补贴后的收入。

(单位:

元)。

(4)工业能源消费总量,在模型中用来表示,是指工业方面的能源消费量。

(单位:

万吨标准煤)。

(5)其他因素,在模型中用U表示。

我们将由于各种原因未考虑到和无法度量的因素归入随机扰动项,如能源价格变动、消费者偏好、国家的经济结构政策等。

搜集到的数据见下表1:

表1

年份

能源消费总量(Y)

能源生产总量(X1)

全国生活能源消费总量(X2)

城镇居民人均可支配收入(X3)

工业能源消费总量(X4)

1980

60275

63735

9583

477.6

38986

1981

59447

63227

10064

500.4

39806

1982

62067

66778

10313

535.3

41786

1983

66040

71270

10910

564.6

44571

1984

70904

77855

11762

652.1

47865

1985

76682

85546

13318

739.1

51068

1986

80850

88124

13583

900.9

54441

1987

86632

91266

14323

1002.1

58792

1988

92997

95801

15534

1180.2

63040

1989

96934

101639

15583

1373.9

66291

1990

98703

103922

15800

1510.2

67578

1991

103783

104844

15993

1700.6

71413

1992

109170

107256

15636

2026.6

76279

1993

115993

111059

15731

2577.4

81223

1994

122737

118729

15413

3496.2

87855

1995

131176

129034

15745

4283

96191

1996

138948

132616

17714

4838.9

100322

1997

138173

132410

16368

5160.3

100080

1998

132214

124250

14393

5425.1

94409

1999

130119

125935

14552

5854

90797

2000

138553

128978

15965

6280

95443

2001

143199

137445

15427

6859.6

92347

2002

151797

143810

17527

7702.8

102181

2003

174990

163842

19827

8472.2

121771

2004

203227

187341

21281

9421.6

143244

2005

224682

205876

23450

10493

159492

2006

246270

221056

25388

11759.81

175137

2007

265583

235445

26790

15780.76

190167

本文所有数据来自中国统计年鉴

四、模型设定

回归模型设定如下:

Y

能源消费总量(万吨标准煤)

能源生产总量(万吨标准煤)

全国生活能源消费总量(万吨标准煤)

城镇居民人均可支配收入(元)

工业能源消费总量(万吨标准煤)

U

随机扰动项

、、、、

待估参数

五、模型建立

假设模型中随机扰动项U满足古典假定,运用OLS方法估计模型的参数。

利用计量经济学软件Eviews计算:

CREATEA19802007

DATAYX1X2X3X4

LSYCX1X2X3X4

得如下结果:

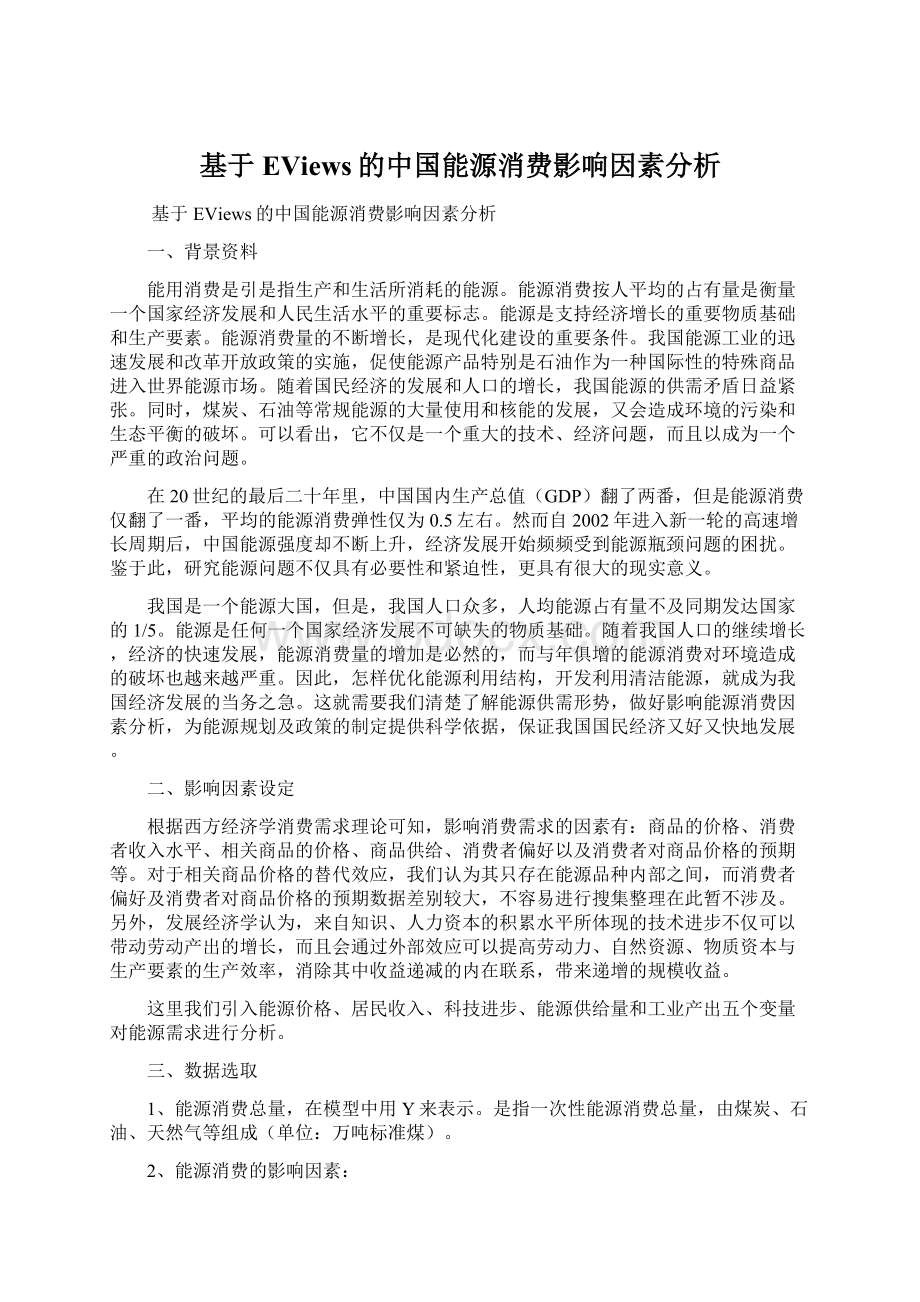

图1

回归方程为:

t=(-0.708675)(5.163553)(0.516422)(3.689293)(6.063122)

F=8176.418DW=1.376476

由图1可看出,模型整体上线性回归拟合较好,R2与F值较显著,而解释变量X2的t检验不显著,则说明该模型可能存在多重共线性。

六、模型检验

1、经济意义检验

由回归估计结果可以看出,能源生产总量、全国生活能源消费总量、城镇居民人均可支配收入、工业能源消费总量与能源消费总量呈线性正相关,与现实经济意义理论相符。

2、统计推断检验

(1)模型显著检验F检验

n=18,k=5,n-k-1=12,取显著性水平α=0.01,由F分布表查得临界值。

由图1知,所以能以95%的置信度认为模型的线性关系是显著的,表明模型在整体上拟合地比较理想。

(2)解释变量的显著检验t检验

给定显著性水平α=0.05,由t分布表查得临界值

由图1得各变量对应的t值见下表:

5.163553

0.516422

3.689293

6.063122

、、、的t值大于给定的显著性水平,拒绝原假设,接受备择假设,表明能源生产总量、城镇居民人均可支配收入、工业能源消费总量对能源消费总量有显著性影响;仅有的t值小于给定的显著性水平,接受原假设,表明全国生活能源消费总量对能源消费总量影响不显著。

3、计量经济学检验

(1)多重共线性检验

(一)相关系数检验:

输入CORYX1X2X3X4

得到的结果见下图:

图2

考察计算出的解释变量之间的简单相关系数,可以看出解释变量之间存在多重共线性。

每个因素都与能源消费总量高度相关,而且见识变量之间也是高度相关的。

现按照逐步回归原理建立模型。

(二)建立一元回归模型:

运用OLS方法逐一求Y对各个解释变量的回归。

结合经济意义和统计意义选出拟合效果最好的一元线性回归方程。

图3引入

图4引入

图5引入

图6引入

经过整理,结果如下:

变量

参数估计值

1.205425

12.58904

13.32327

1.372864

t统计量

96.68787

17.98317

22.85139

87.97252

0.997227

0.925586

0.952571

0.996652

0.997120

0.922723

0.950747

0.996523

加入x1的方程最大,说明能源生产总量与能源分析能源消费总量的相关性最强。

根据实际分析,能源生产总量应该是能源分析能源消费总量最主要的影响因素,这与计算得到的结果是一致的。

以x1为基础,顺次加入其他变量逐步回归。

所以,以做为最基本的模型。

(三)将其余变量逐个引入模型:

图7:

引入、

图8:

引入、

图9:

引入、

经过整理,结果如下:

变量

、

1.306361

(27.90480)

-1.129489

(-2.225649)

0.997500

、

1.057581

(24.98728)

1.723936

(3.601698)

0.998028

、

0.654737

(6.080966)

0.629503

(5.132058)

0.998541

经比较,新加入的方程,改进最大,而且各参数的t检验显著,但是的符号不合理,选择保留,再加入其他新变量逐步回归。

图10:

引入、、

图11:

引入、、

经过整理,结果如下:

变量

X1

X2

X3

X4

-R2

X1,X4,X2

0.765901

(6.854640)

-0.815105

(-2.230921)

0.585695

(5.066001)

0.998742

X1X2,X3

0.589143

(7.276451)

1.433497

(4.647176)

0.563954

(6.135601)

0.999200

经比较,在X1、X4的基础上加入X2后的方程-R2明显增大,但是X2的t检验不通过。

加入X3后不但方程的-R2明显增大,而且t检验值也通过,所以选择保留X3,继续回归。

图12:

引入X1、X4、X3、X2

经过整理,结果如下:

变量

X1

X2

X3

X4

升级会员

升级会员