论消费税的改革和完善DOCWord文件下载.docx

《论消费税的改革和完善DOCWord文件下载.docx》由会员分享,可在线阅读,更多相关《论消费税的改革和完善DOCWord文件下载.docx(18页珍藏版)》请在冰豆网上搜索。

2.雪茄烟

25%

3.烟丝

30%

二、酒及酒精

1.白酒

20%加0.5元/500克(或者500毫升)

2.黄酒

240元/吨

3.啤酒

(1)甲类啤酒

250元/吨

(2)乙类啤酒

220元/吨

4.其他酒

10%

5.酒精

5%

三、化妆品

四、贵重首饰及珠宝玉石

1.金银首饰、铂金首饰和钻石及钻石饰品

2.其他贵重首饰和珠宝玉石

五、鞭炮、焰火

15%

六、成品油

1.汽油

(1)含铅汽油

0.28元/升

(2)无铅汽油

0.20元/升

2.柴油

0.10元/升

3.航空煤油

4.石脑油

5.溶剂油

6.润滑油

7.燃料油

七、汽车轮胎

3%

八、摩托车

1.气缸容量(排气量,下同)在250毫升(含250毫升)以下的

2.气缸容量在250毫升以上的

九、小汽车

1.乘用车

(1)气缸容量(排气量,下同)在1.0升(含1.0升)以下的

1%

(2)气缸容量在1.0升以上至1.5升(含1.5升)的

(3)气缸容量在1.5升以上至2.0升(含2.0升)的

(4)气缸容量在2.0升以上至2.5升(含2.5升)的

9%

(5)气缸容量在2.5升以上至3.0升(含3.0升)的

12%

(6)气缸容量在3.0升以上至4.0升(含4.0升)的

(7)气缸容量在4.0升以上的

40%

2.中轻型商用客车

十、高尔夫球及球具

十一、高档手表

20%

十二、游艇

十三、木制一次性筷子

十四、实木地板

消费税主要在生产、进口、零售和批发这四个环节征税。

除金银首饰在零售环节征收,自2009年5月1日起,在卷烟批发环节加征一道从价计征的消费税外,我国大部分消费税都在生产、委托加工和进口环节。

除批发环节外,由于消费税一般只在某一环节一次征收,因此,为避免应税消费品在消费税纳税人之问流转时发生重复征税问题,一般准予扣除前面环节已纳消费税税款。

消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;

不能按照固定期限纳税的,可以按次纳税。

除出口的应税消费品及国务院另有规定可免征消费税外,任何部门、单位一律不得减免消费税。

(二)消费税作为我国一大税种具有必要的意义

消费税是流转税(商品税)系中一个选择性的税种。

所谓选择性,是指它只对流通中的一部分货品课征,而不是像增值税那样是对所有产品课征的;

或者说,增值税是一种普遍调节的税种,而消费税只是个别调节的税种。

正是这种税基的选择性,使政府可以利用消费税实现一定的社会经济目标。

1.寓禁于征,引导消费方向,调整产业结构

消费税作为一种间接税,税负可以转嫁,让消费者面对的价格提高进而可以平抑过高或超前的消费需求、抑制一些有害的消费,并引导消费方向、促使消费者形成符合时代性要求的消费观念和消费习惯。

从消费税的征收范围我们可以看到,奢侈品、非生活必需品(如贵重首饰,化妆品等)和高能耗及高档消费品(小轿车、摩托车等)征收税率较高,占整个消费税税收收入的比重也较大,而对烟酒等这种过度消费会给人或社会带来危害的消费品征税,这都体现了“寓禁于征”,引导消费的目的。

国家对部分消费品和消费行为征收消费税,既可以调节消费量和消费结构,又可以调整生产规模和产业结构。

消费税对经济的调节作用主要通过改变商品的价格来影响生产和消费,而在税负归宿不同的条件下,其作用的对象也不同。

(1)在税负完全转嫁的条件下,有选择地对部分商品和消费行为课征消费税,一方面可以调节居民的消费总量,另一方面可以有效地调节居民的消费结构,从而引导消费方向,抑制超前消费需求。

(2)在税负完全不能转嫁的条件下,有选择地对部分商品和消费行为课征消费税,一方面可以调节生产规模,另一方面可以有效地调节生产结构,从而引导生产,贯彻国家的产业政策。

(3)在税负完全部分转嫁的条件下,由于消费税由生产者和消费者共同承担,所以,课征消费税,既会影响生产规模和生产结构,又会影响居民的消费结构和消费总量。

2、缩小收入分配差距,调节两级分化

收入分配不公是“市场失灵”的表现形式,是市场本身难以克服的缺陷,只能通过政府干预来调节。

而税收是政府干预的有效手段。

政府可以通

过税种的选择、税基的确定和税率的设计,来调节社会成员的物质利益,解决收入

差距问题,实现收入分配公平的目标。

消费税属于流转税,在收入分配方面主要起到的是间接作用,消费税的征收可以减少一部分人货币的实际购买力,调节个人可支配的实际收入,从而实现平衡社会收入与财富的功能。

消费税对主要由高收入者消费的奢侈品实行高税率。

政府对收入弹性较大、价格较高、非生活必需的奢侈品课征税率较高的税收。

其产生的收入效应,即通过对某些特定消费品征收较高的消费税,从而把高收入阶层的一部分收入转化为用于财政转移支付的资金,会达到消费税的收入再分配。

消费税的税目中,对高尔夫球及球具、高档手表及游艇的高税率征收,可以加大富人阶层的高档奢侈品的消费成本,加大消费支出,从而缩小收入分配差距。

这类应税商品需求的交叉收入弹性都应该大于1,并且其自身的价格弹性比较小。

应税消费品的支出占中高档收入家庭消费的较大部分,同时在低收入家庭消费中只占较小的比例。

从而达到增加富人的支出,以税收的方式转移给穷人,以达到缩小贫富差距的目的。

3、节约能源,促进社会可持续发展

随着可持续发展理论得到国际社会日益广泛的认同,环境保护问题备受各国政府的重视。

税收作为政府用以调节社会经济生活的一种重要工具和手段,在保护环境方面发挥着越来越重要的作用。

消费税对资源稀缺以及不可再生和替代的消费品征税。

一次性木筷既消耗森林资源,且因生产工艺落后而危害人体健康,而石油资源的不可再生使得汽油、柴油这类石油类消费品也被纳入消费税征税范围之内。

4.此外,消费税还是政府增收的理想税源

政府课税的税基主要包括资本、劳动力和消费。

目前发达国家普遍面临的问题是劳动力和资本的税负过重,所以许多国家都把增收的重点放到了对消费的课税上。

但如果提高对消费普遍课征的增值税,则从社会公平的角度考虑这条路往往是行不通的。

这样,增税的重任自然就落到了消费税的身上。

政府用消费税解决增收问题,一来可以兼顾社会公平,即在增税的同时不会“伤及”低收入阶层的利益;

二来还可以抑制人们对环境的损害,有利于经济的可持续发展。

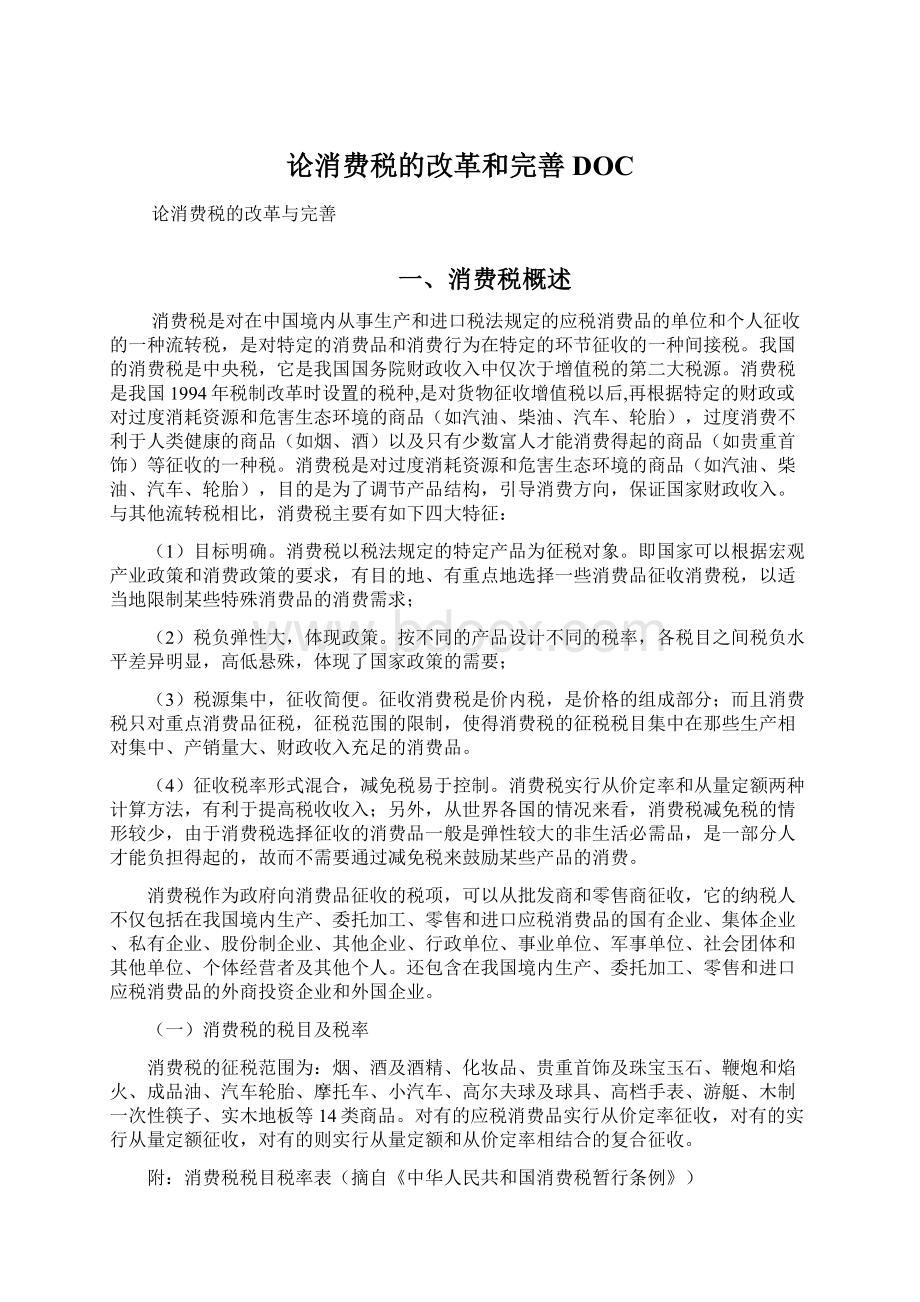

年份

合计

#国内增值税

#国内消费税

1994

5126.88

2308.34

487.40

1995

6038.04

2602.33

541.48

1996

6909.82

2962.81

620.23

1997

8234.04

3283.92

678.70

1998

9262.80

3628.46

814.93

1999

10682.58

3881.87

820.66

2000

12581.51

4553.17

858.29

2001

15301.38

5357.13

929.99

2002

17636.45

6178.39

1046.32

2003

20017.31

7236.54

1182.26

2004

24165.68

9017.94

1501.90

2005

28778.54

10792.11

1633.81

2006

34804.35

12784.81

1885.69

2007

45621.97

15470.23

2206.83

2008

54223.79

17996.94

2568.27

2009

59521.59

18481.22

4761.22

2010

73210.79

21093.48

6071.55

2011

89738.39

24266.63

6936.21

2012

100614.28

26415.51

7875.58

(表格中数据来源:

《中国2013统计年鉴:

9-4各项税收》

国家财政收入的主要来源就是税收收入,而从表格中我们可以看到,1994年开始征收消费税以来,消费税的税收收入在不断增长。

而消费税收入占税收收入的比重也在上升,尤其是在08年改革后,有了明显的增长。

与此同时,消费税收入占GDP比重也越来越高。

而且,消费税作为一个政府调节生产消费和社会财富再分配的手段,被世界各国广泛采用,而且征收力度在逐年加大。

目前消费税在发达国家的税收收入中一般都占10%以上,消费税收入占GDP的比重一般也都在3%以上。

2012年我国消费税总额为7,875.58亿元。

2012年GDP为519,470.10亿元。

占GDP的比重1.5%,距发达国家还有一段距离。

对于发达国家来说,我国的消费税有很大的发展空间。

另外,从消费税的特征来看,虽然增加税收不是其主要目的,但税源集中,征收简便的特点和基本没有减免税的政策使得消费税占税收收入和财政收入的比重不断提高,成为财政收入的又一重要来源。

而在征税范围中,汽车轮胎的出现就体现了一定的财政意义。

二、消费税改革历史以及具体的改革范围和内容

(一)消费税改革历史

①1993年12月3日,国务院第一次颁布《中华人民共和国消费税暂行条例》(以下简称《条例》),《条例》自1994年1月1日起施行。

这一法律准则,第一次让消费税以相对独立的税制形式合法存在于当前税收体系中。

《条例》规定,要选择特定的消费品进行征收消费税,并与增值税、营业税等相配合构成我国当前的税制体系。

在1994年税制改革中,为了充分发挥消费税对消费和生产的特殊调节作用,国家将原属于产品税和增值税课征范围的一部分消费品划分出来,建立起了我国迄今为止最具独立性、系统性的消费税制度。

②2006年消费税主要调整的税目:

新增

取消

调整

高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板等税目。

增列成品油税目,原汽油、柴油税目作为该税目的两个子目,同时新增石脑油、溶剂油、润滑油、燃料油、航空煤油五个子目。

“护肤护发品”税目

白酒、小汽车、摩托车、汽车轮胎等税目。

这是自1994年税制改革以来,对消费税进行的最大规模的一次调整。

这次消费税调整从11大类商品增加到14个,突出了两个重点:

一是促进环境保护和节约资源;

二是合理引导消费和间接调节收入分配。

如新增了高尔夫球及球具、高档手表、游艇等奢侈品税目;

对木制一次性筷子、实木地板等开征消费税;

扩大了石油制品的消费税征收范围,除了汽油、柴油,对石脑油、溶剂油、润滑油、燃料油、航空煤油5类油品,均征收消费税;

另外取消了护肤护发品税目,将原属于护肤护发品征税范围的高档护肤类化妆品列入化妆品税目,符合我国经济社会发展实际的,具有重大意义。

只有根据消费水平和消费结构变化,对消费税税率和征税范围进行有增有减的调整,才能引导有关产品生产与消费,充分发挥消费税的调节功能。

此次调节消费税,就是利用消费税来构建资源节约型社会,促进环境保护。

建立宏观调控的长效机制。

但是此次调整对我国部分行业也产生了一些影响。

行业

变化

影响

车市方面

调整中对汽车消费税的调整,提高了大排量乘用车税率,降低小排量使用车的消费税率

虽然起到了抑大扬小达到节能的作用,但同时对国内大排量车尤其是对进口大排量车的消费带来较大的冲击,而对小排量车的消费将产生一定的扶持作用

实木产品方面

增加了木材调节税,税率为5%

消费税调整后每种实木地板每平方米平均涨幅都在30-50元之间,广州产大自然印茄菠罗格地板每平方米由253元涨到298元;

蚁木紫檀每平方米由320元涨到365元等。

实木门也有较大幅度的上涨,如四川眉山产松源铁杉木门由每扇290元涨到320元,柳杉门每扇160元涨到180元。

这说明消费税的征收,造成了实木产品价格的上涨,一定程度上影响到实木产品的销售。

高档手表方面

将高档手表纳入征收范围,按照20%的税率征收消费税

深圳产飞亚达男表由493元涨到518元。

但是由于黄金、白金等贵金属及钻石等的行情一路走高。

个别品牌的手表近年来其实已经年年提价。

所以,此次价格调整没有对高档手表销售有太大的影响。

日化用品方面

取消护肤护发品8%的消费税,仅对香水、口红、指甲油、胭脂、眉笔、唇笔、睫毛膏等美容、修饰类化妆品,高档护肤类化妆品和成套化妆品征税

这次消费税调整对高档商场的化妆品柜台影响不大。

此次没有将高档家具、高档服装、高档住房以及歌厅舞厅等高消费行为纳入征收范围,主要原因是以上产品和行为的调节只能通过其他税种来完成。

此外,受征管条件和技术限制,有些产品很难征收消费税。

同时,消费不足仍是当前制约我国经济发展的一个不利因素,征收消费税也要考虑对消费需求的影响。

总的来说,2006年消费税的调整是顺应国家建设环境友好型、资源节约型社会的发展战略,也是在促进发展经济的同时,努力实现社会公平的一种调控努力。

当然,仅靠消费税的调整,并不足以解决所有问题。

但我们必须清楚,消费税是国家宏观经济政策中的重要一环。

只有宏观政策中的每一环都能保持政策的连续性和有效性,经济社会的良性运转才有保障。

(二)改革的利弊以及对经济的影响

消费税调整在调节消费结构,抑制超前消费,正确引导消费方向等方面发挥了积极作用。

1、利于合理引导消费。

作为对消费行为进行调节的一大税种,消费税可以成为很好的宏观调控手段,更好地体现国家宏观战略意图。

政府也不是看重财政收入,主要目的是向公众体现财税政策“劫富济贫”倾向,尽管此次征重税的税目并没有完全达到人们预想中的奢侈品范围,但已向外界显示,今后可根据实际情况扩大对奢侈品征重税的范围。

2、利于抑制超前消费,增加财政收入。

中国“奢侈品”消费市场发展迅猛。

一些名牌包包的价格高达万元甚至上百万元,有些手表使用贵金属,并镶嵌宝石、钻石,属于高档奢侈品。

同时,大量奢侈品进入中国,中国消费奢侈品的人群也日益扩大,这与中国此前没有征收相关商品的消费税有关,原本该归中国的钱,到头还是归了外国,这也是这次消费税扩大征收规模的原因之一。

3.有利于节约资源和环境保护。

促进人们节约使用木材资源,其中对一次性筷子征税还有利于减少环境污染。

基于以上原因,国家在保护环境,对资源优化配置,以及人与自然的可持续发展方面应采用宏观调控政策,特别是采用税收政策来实施调控效果将十分显著,对其征税在保护环境和聚集财政收入方面具有重要意义。

总的来说是利大于弊,但我们也应当看到此次消费税调整也存在着一些不容忽视的问题:

1.很多企业将面临两难境地。

企业一方面成本必须提高,另一方面又很难转嫁到市场售价中。

比如汽车,国产车消费税是在生产环节征收,执行新税率肯定会提高生产成本,但在目前竞争激烈的市场中,要提高车价显然是不现实的,这部分成本只有在企业内部消化。

2.对部分行业成长影响较大。

对刚刚启动起来的部分市场,如游艇市场,眼下征收10%消费税可能“弊大于利”。

也许应该等市场成长起来之后再征收,这样可以扩大财政收入,对于行业而言,亦无大碍;

而现在立即征收,对国家并不能起到太大的增收作用,却对行业影响很大。

而且消费不足仍然是当前制约我国经济发展的一个不利因素,在选择消费品征税时,必须考虑对相关产业和消费需求的影响。

3.增加了消费者的负担。

由于进口汽车的消费税在进口环节征收,这意味着进口成本将至少上涨3%,企业已很难消化这一成本,因此不排除转嫁到购车者身上,估计车价涨幅会达到3万~5万元。

同样的对实木地板征税,使得企业提价,也会将税额嫁接到消费者身上。

目前实木地板均价大概是每平方米300元,价格提高5%之后,意味着每户装修大概要增加1000多元的开支,对于精打细算装修开支的工薪阶层来说,费用的增加必然导致钟爱实木地板的部分消费者只能放弃对实木地板的消费,同时也直接影响到实木地板市场份额的减少。

经济影响:

①增加政府收入

国内消费税

2009年的国内消费税完成4761.22亿元,增收2190.85亿元,同比853%,明显高于其它年份,占中央则政的收入相对2008年增长也比较明显。

2009年消费税增收品目主要集中在成品油、卷烟、汽车和酒上,这四个品目消费税增收额约占消费税总增收额的98.5%。

其中,成品油消费税增收1653亿元,增长445.9%;

烟产品消费税增长29%;

酒类消费税增长14.2%;

汽车消费税增长14.0%。

实木地板、摩托车、汽车轮胎消费税收入降幅较大,同比分别下降29.8%、9.8%和9.7%。

消费税政策改革之后,消费税税入增长最大的就是成品油、烟、酒等产品。

分析原因,主要是这些产品得益于消费税政策的调整。

对成品油的税目进行了调整,同时提高了烟的消费税税率。

汽车消费税今年实现了较快增长,其主要原因是有别于消费税政策的直接调整,而是调整后的消费税引起了小汽车的需要及购买意愿,以致今年汽车的产销量大大好于往年。

2009年国产汽车产销1379.10万辆和1364.48万辆,同比增长48.30%。

②促进产业调整

调整产业政策比较明显的是汽车产业,汽车工业一直是我国政府重点关注并大力支持其发展的产业之一。

汽车工业是任何一个国家都比较矛盾的一项产业,汽车既是高科技产物的综合体,也是高能耗、高污染的易耗品,因此,汽车工业是国家节能减排工作的重点项目。

随着经济社会的快速发展,我国近年来汽车数量突飞猛进地在增长,同时也对成品油提出了极大的依赖性。

③促进保护环境方面

消费税制度在促进环境保护方面的功能,主要表现在通过对高污染、高能耗的消费品征收一定的消费税,进而调节人们的消费数量,影响人们的消费行为,最终达到减少对自然环境的污染破坏,从而保护自然环境的目的。

在我国消费税制度的发展历程中,很早就有这个环保意识,只是在近年来表现突出,甚至是单独强调此项调控功能。

三、我国现行消费税制中存在的问题

(一)消费税存在“错位”问题

消费税征税范围的宽窄,关系到消费税调节的广度、深度和实施成效,同时也反映出政府税收政策取向及其指导思想,但目前我国消费税征税范围存在“错位”问题。

(1)消费税的征税范围划分不合理。

第一、我国消费税将少数生产资料和必需品列入了可证范围,这不利于社会生产的发展与产业结构的调整。

虽然目前我国已经取消了对护肤护发品的征税,但在14个消费税税目中,还包括了酒精、普通化妆品等项目。

随着人们生活水平的提高和经济的发展,这些消费品有的已成为人们的生活必需品或常用品,对其征收消费税不仅限制了人们对生活必需品的消费,而且由于征税增加了生产成本,使生产发展受到影响,起到的是一种逆向调节作用。

第二,一些高档商品、高档消费娱乐未纳入征税范围内。

首先,虽然目前我国已经对贵重首饰及珠宝玉石、高档手表、游艇、高尔夫球及球具征税,但还有一些高档商品,它们的销售价格远远超过其本身的价值,对于普通公民而言是一种奢侈品,如高档服装、高档家具、高档装饰品等,尚未纳入征税范围。

其次,当前社会上一些高档娱乐消费行为,消费价格畸高,如桑拿、高档洗浴、高档餐饮、高档夜总会消费等,这些也没有纳入征税范围。

这与抑制超前消费、正确引导消费方向、同时增加财政收入的征税目的相违背。

(2)某些应税消费品的计税依据不合理

计税依据是税收制度的重要元素与计税依据的合理与否体现着税制的设计水平。

目前,某些应税消费品的计税依据就存在着不合理现象。

这样就造成相同产品之间的税负不公。

一方面不利于企业的公平竞争,另一方面也不利于财政收入的稳定增长。

以啤酒为例,目前,我国对啤酒实行从量定额征税。

随着各种高档酒的出现,各种品牌之间同一品牌不同档次产品之间的价格差距越来越大,单一的从量税难以适应这种发展变化,对高档啤酒的消费难以形成有效

升级会员

升级会员