优化税务执法方式全面推行三项制度工作任务分解表Word下载.docx

《优化税务执法方式全面推行三项制度工作任务分解表Word下载.docx》由会员分享,可在线阅读,更多相关《优化税务执法方式全面推行三项制度工作任务分解表Word下载.docx(24页珍藏版)》请在冰豆网上搜索。

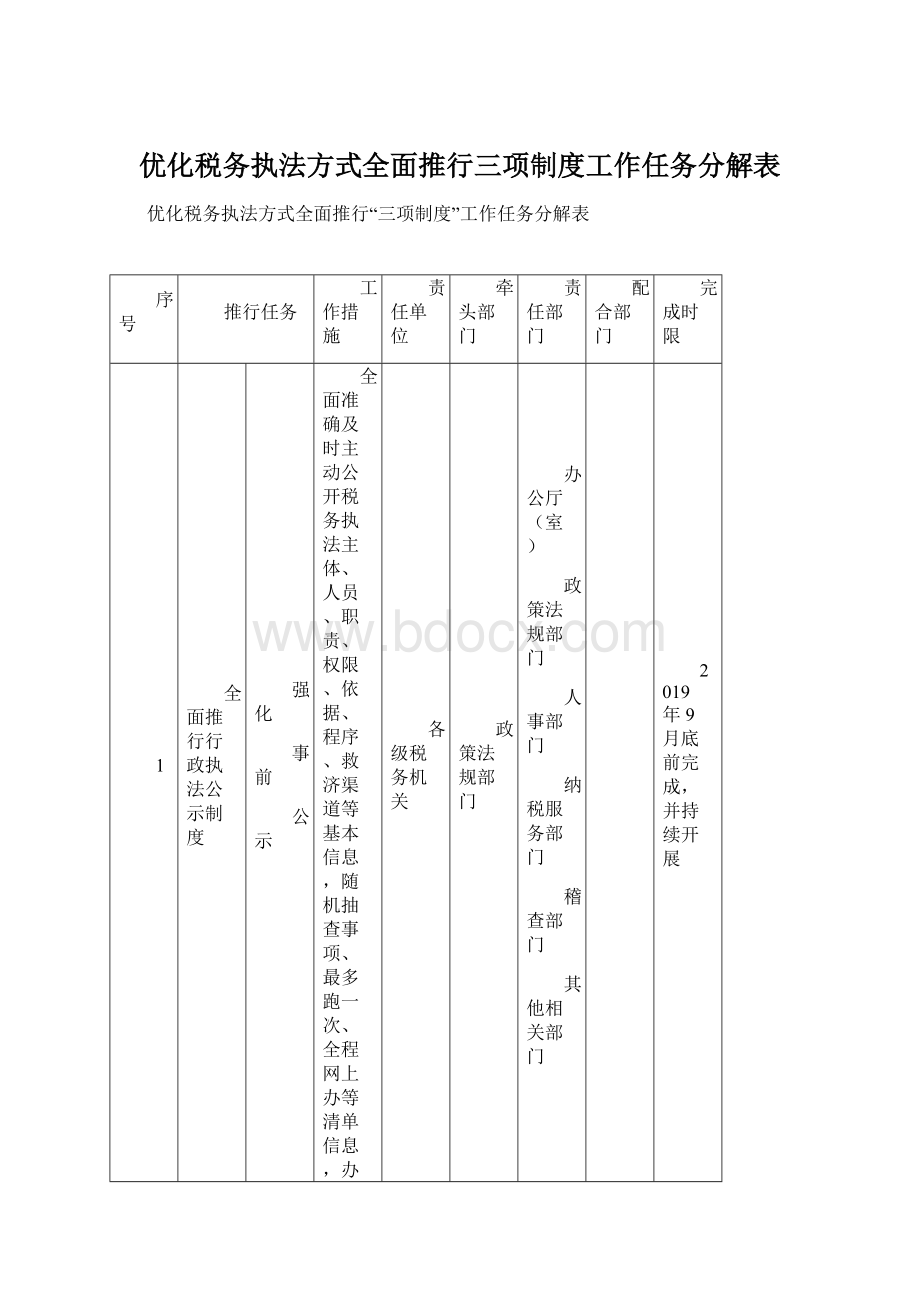

办公厅(室)

人事部门

纳税服务部门

稽查部门

其他相关部门

2019年9月底前完成,并持续开展

2

规范

事中

执法时按规定着装、佩戴标识,着装、佩戴标识可能有碍执法的除外;

在税务执法时,主动出示税务检查证,表明身份,出具执法文书,主动告知当事人执法事由、执法依据、权利义务等内容。

省以下税务机关

征管科技部门

持续开展

3

办税服务场所设置岗位信息公示牌,明示工作人员岗位职责、申请材料示范文本、咨询服务、投诉举报等信息。

4

建立非即办执法事项办理进度查询工作机制。

省税务机关

征管科技处

信息中心

2019年12月底

5

全面推行行政执法

公示制度

加强

事后

按规定时限、内容和有关要求,向社会主动公开非正常户认定、欠税公告、税收减免、纳税信用等级评定等执法信息,公示税务行政许可决定、行政处罚决定信息,并按规定发布、撤销和更新。

6

建立行政执法统计年报制度。

税务总局

政策法规司

办公厅

司法部出台制度后的2个月内

7

公开上年度行政执法总体情况有关数据,并报本级人民政府和上一级税务机关。

办公室

每年1月31日前

8

拓展

途径

依托官方网站建立全国统一的税务执法信息公示平台,推动与政府行政执法信息公示平台的互联互通。

征管科技司

纳税服务司

电子税务管理中心

其他相关司局

2019年7月底前启动建设,2019年底前基本建成

9

全面推行执法全过程记录制度

完善

文字

记录

参照全国行政执法文书基本格式标准,结合税务执法实际,完善统一适用的税务执法文书格式文本,制作执法文书范本。

稽查局

征管法实施条例出台后6个月内

10

制定税务执法规范用语。

2019年底前

11

音像

根据执法音像记录事项清单要求的范围,对执法活动进行音像记录。

2019年9月开始执行,并持续开展

12

音像记录

建立健全执法音像记录管理制度及记录行为用语指引。

2019年7月底前

13

结合本地区经济发展水平和税务执法具体情况,配备音像记录设备,建设税务约谈(询问)室等办公场所。

财务管理部门

2019年底前完成音像记录设备配备,2020年9月底前建成税务约谈(询问)室

14

严格记录归档

确定音像记录的存储方式,通过技术手段实现对同一执法对象的文字记录和音像记录的“一户式”集中归档。

2019年9月底前确定存储方式,2020年12月底前实现“一户式”集中归档

15

建立健全基于电子认证、电子签章的税务执法全过程数据化记录机制,形成业务流程清晰、数据链条完整、数据安全有保障的数字化归档管理制度。

2020年12月底前

16

全面推行重大执法决定法制审核制度

明确

审核

主体

落实《指导意见》要求,确保2020年7月底前,各级税务机关的法制审核人员原则上不少于本单位从事行政处罚、行政强制、行政检查、行政征收、行政许可等执法活动的人员总数的5%,同时把政治素质高、业务能力强、具有法律专业背景的人员调整充实到法制审核岗位。

2020年7月底前

17

建立本系统内法律顾问、公职律师跨区域统筹使用机制,实现法律专业人才资源共享。

省市税务机关

法律顾问、公职律师所在部门

18

事项

明确重大执法决定法制审核事项基础清单。

19

明确本级法制审核事项的具体标准,并于制定或修改相关标准后1个月内报上一级税务机关备案。

制定或修改相关标准后1个月内

20

明确审核责任

确定法制审核流程,明确送审材料报送要求和审核的方式、时限、责任。

21

积极推进税务执法信息化建设

推进“三项制度”信息化

实现从金税三期系统自动抓取有关执法公示信息,推送至税务执法信息公示平台。

2019年7月底前启动,2019年底前基本完成

22

研究推进将金税三期系统业务节点信息推送至电子税务局,实现执法进度信息网上即时查询。

23

建立健全执法音像记录信息管理平台,按照税务总局确定的接口方案与金税三期系统对接,实现对文字记录、音像记录的数字化归档管理。

信息技术部门

24

将重大执法决定法制审核环节嵌入金税三期系统,强化法制审核的过程控制。

25

加强税务执法信息化平台建设

持续优化金税三期系统和电子税务局等信息系统,逐步推进执法信息网上录入、执法程序网上流转、执法活动网上监督、执法决定实时推送、执法信息统一公示、执法信息网上查询,努力实现对税务执法活动的即时性、过程性、系统性管理。

2021年底前基本完成

26

探索建立以税务执法主体信息、权责清单信息、执法办案信息、执法监督信息和执法统计分析为主要内容的税务系统执法信息资源库,按照行政处罚、行政强制、行政检查、行政征收、行政许可等执法行为类型,对金税三期等信息系统中的相关征管数据进行转换、加工和归集,形成集税务执法数据储存、共享和分析功能为一体的“税务执法数据应用平台”。

27

建立税务稽查视频指挥系统,提高集中统一指挥、多方协同作战能力,高效、精准打击重大涉税违法活动,进一步规范税收秩序,维护国家税收安全。

2020年底前

28

推进人工智能技术应用

研究开发税务执法裁量智能辅助信息系统。

有条件的省税务机关

2022年底前基本完成

29

强

化

全

面

推

行

工

作

保

障

拟订全面推行“三项制度”实施方案、实施办法、事项清单和工作指引等配套文件,并根据社会保险费和非税收入征管职责划转情况及时修改调整相关内容。

30

召开动员部署会议。

31

制定各省税务机关具体实施方案,细化实化相关配套文件,对人员、设备等情况开展调查摸底。

政策法规处

人事处

财务管理处

32

做好本系统执法资格证件清理核发。

33

制定“三项制度”专题培训方案,开展分级分类培训。

教育部门

2019年7月底前完成准备阶段培训工作;

其他培训持续开展

34

加强执法资格考试和证件管理的制度建设。

人事司

教育中心

35

建立全国税务执法人员和法制审核人员数据库,健全科学的考核评价体系及人员激励机制。

2021年底前

36

将“三项制度”具体要求融入权责清单和税收征管、税务稽查等执法规范,嵌入到具体税务执法事项之中,推动税务执法更加透明规范合法公正。

37

认真落实“谁执法谁普法”普法责任制要求,通过官方网站、电子税务局、纳税人学堂、12366服务热线等方式,广泛宣传全面推行“三项制度”的重要意义、主要做法、典型事例和实施效果,凝聚思想共识,回应社会关切,为推行工作营造良好氛围。

税收宣传部门

税务总局实施方案印发后启动宣传工作,并持续开展

38

选树“三项制度”推行工作先进典型,发挥示范带动作用。

39

编制全面推行“三项制度”绩效考评配合指标。

税务总局实施方案印发后1个月内

40

对全面推行“三项制度”情况进行督查督办。

根据督查计划组织实施

备注:

牵头部门除承担部门职责范围内具体工作外,还应发挥统筹协调、组织和推动作用;

责任部门承担相关任务的主体责任;

配合部门发挥协助、支持作用。

没有明确配合部门的,由牵头部门及责任部门根据工作需要明确。

各省税务局可根据本单位部门职责及实际情况对牵头部门和责任部门进行适当调整。

升级会员

升级会员