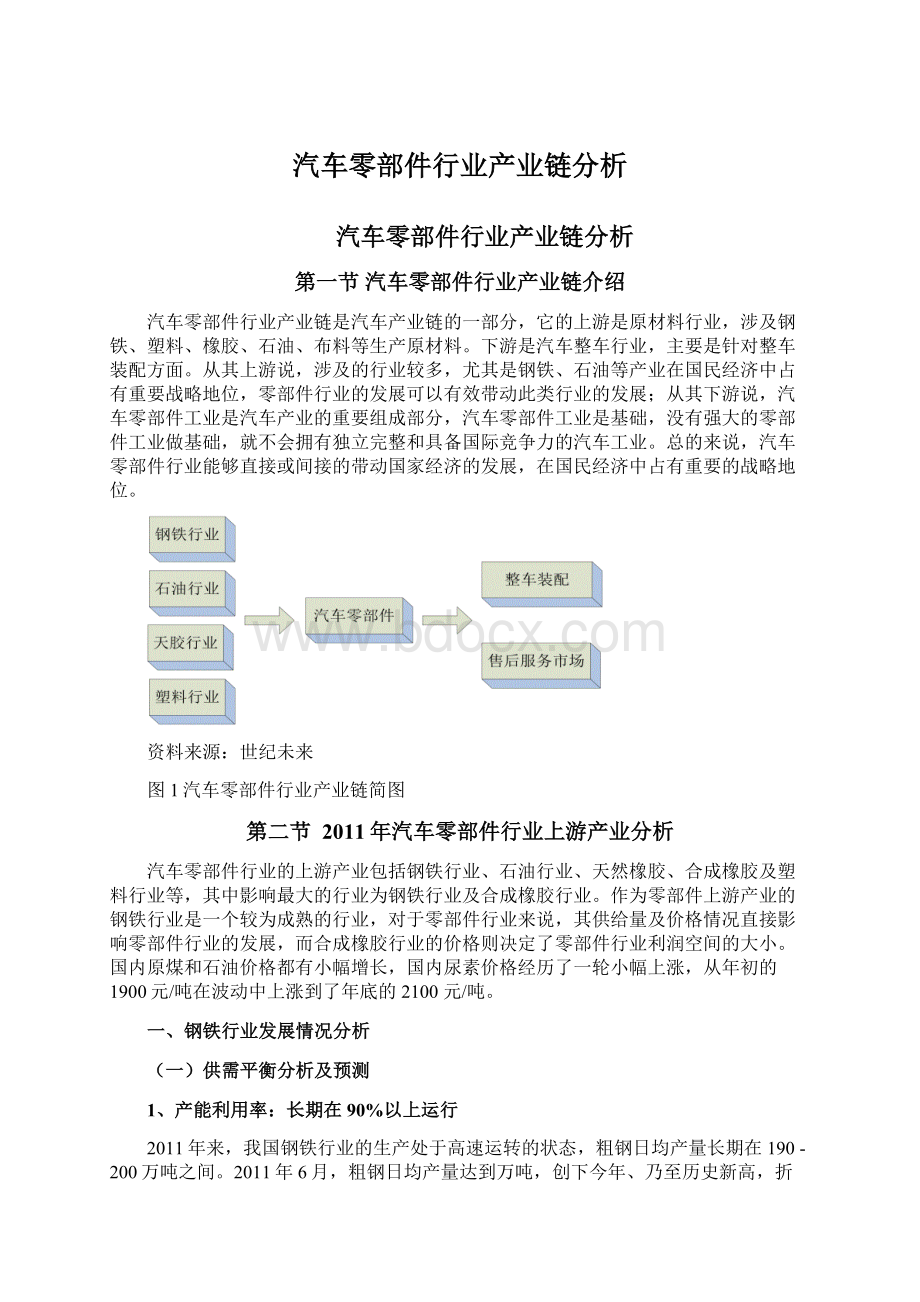

汽车零部件行业产业链分析Word文档格式.docx

《汽车零部件行业产业链分析Word文档格式.docx》由会员分享,可在线阅读,更多相关《汽车零部件行业产业链分析Word文档格式.docx(16页珍藏版)》请在冰豆网上搜索。

2011年10月末仍为万吨,比2011年初增长%。

企业的库存始终处于较高的水平,库存的增加,表明企业的生产与销售周转周期较大,市场对于企业的生产消化能力减弱。

对全国22个大中城市、5个主要钢材的社会库存进行统计,2011年2月末达到1857万吨的最高点,整体而言,全年每月的库存平均在1500万吨左右,高库存的状态没有改变。

2011年重点城市主要钢材品种社会库存经历了三个阶段:

第一阶段,一季度正处于需求逐步释放期,在年初钢铁产能急剧释放带动下社会库存迅速上升,自年初不断攀升到历史新高1800万吨以上;

第二阶段,在基建投资以及保障房建设拉动下,社会库存开始连续下降;

第三阶段,在9月短暂回升后,在外围市场债务危机恶化影响下以及下游需求陷入低迷影响下,钢价与矿价开始深幅下跌,贸易商在资金压力增大背景下出于对钢价走势不确定性的担心,开始主动去库存,库存水平降低。

2012年,下游需求面不确定性较大,贸易商对于库存态度主要以快进快出为主,减少经营风险;

但由于钢铁行业的生产能力处于过剩的情况,预计我国钢铁行业的企业库存和社会库存仍处于高库存的形势,库存的储藏消化功能加强,也是影响市场价格走势的关键因素。

表12010-2011年全国主要城市主要钢材品种库存情况

单位:

万吨

钢筋

线材

热轧板材

冷轧板材

中板

2010年1月

2010年2月

2010年3月

2010年4月

2010年5月

2010年6月

2010年7月

2010年8月

2010年9月

2010年10月

2010年11月

2010年12月

2011年1月

2011年2月

2011年3月

2011年4月

2011年5月

2011年6月

2011年7月

2011年8月

2011年9月

2011年10月

2011年11月

中国钢铁工业协会

3、供需平衡预测:

产能过剩下的动态平衡

2012年,钢铁行业的供给端,产能整体过剩的情况并没有改善,结构性过剩、阶段性过剩的问题仍然存在,成为影响钢材市场运行的主要因素之一。

对于钢铁企业来说,只要有利润可言,钢铁企业的生产就不会大幅减少,甚至有时候生产亏、但停产更亏的因素都会影响钢铁行业的供应量。

所以说,供给将会对市场构成持续的压力,成为钢铁市场的一柄达摩克里斯之剑。

从需求段分析,2012年,宏观经济趋于稳定增长,政策环境以保增长为主,货币和信贷政策有可能相对的宽松,成为市场的一个有利因素。

此外,钢价下跌带来的库存下降,也减轻了市场的压力。

进出口市场与2011年水平相当,净出口在3000万吨左右,消化一定国内的资源量。

综合分析,2012年,预计我国钢铁行业的供需情况呈现“产能过剩下的动态平衡”,供需矛盾仍会很突出,市场波动运行的概率较大。

(二)价格情况

1、价格变化:

影响因素增多2011年钢价前高后低

2011年1-9月份,国内市场钢材价格总体水平高于2010年,并呈窄幅波动运行态势,波动幅度小于2010年。

其中:

1-2月延续去年四季度上涨走势,2月末CSPI综合指数为点,比年初上涨%;

3月受春节影响需求减弱,价格明显回落,3月末CSPI综合指数为点,环比下降%;

二季度是钢材消费旺季,4-5月钢材价格有所回升。

5月末CSPI综合指数为点,比3月末上升%;

6月下旬小幅调整后,7-8月继续呈小幅上升走势。

8月末CSPI综合指数为点,比6月末上升%。

9月份至10月第三周,国内市场钢材价格呈持续下降走势。

至10月21日,CSPI综合指数为点,比8月末下降%。

从总体情况看,截止到10月底,1-10月份CSPI最高点是5月末的点,最低点在10月第四周的点;

最高点与最低点相差点,而2010年同期落差为点,2011年的价格波动幅度小于2010年。

从主要品种2011年1-10月平均价格变化分析,除了冷轧板价格下跌外,其余品种的价格都有整体上涨,尤其是建筑用钢材的价格在需求旺盛的情况下,上涨幅度较大。

但由于到了年底,经济形势恶化,需求减弱,钢材价格整体有大幅下跌趋势,钢材市场的变化增大。

图42010-2011年钢铁行业重点品种价格走势

表22007-2011年钢材市场细分品种平均价格

日期

螺纹

热卷

冷板

中厚

镀锌

2007年均价

3662

3676

4353

5088

4391

5319

2008年均价

4718

4842

5147

6082

5486

6165

2009年均价

3640

3632

3792

4770

3648

4690

2010年均价

4027

4140

4372

5927

4124

5315

2011年1-10月

4863

4891

4897

5547

4902

5761

整体而言,随着钢材期货的金融属性突出,2011年导致钢价波动的变量增多,尤其外围市场的波动加大,对国内钢材价格的变化增大。

具体分析,2011年1-8月,我国钢材市场的价格波动相对平缓,与2010年的波动类似,价格整体有上涨;

但从9月份开始,由于经济形势趋于恶化,钢材价格出现连续下跌行情,下跌趋势直到10月下旬才有所减缓,然后处于底部震荡运行。

在传统的需求旺季,“金九银十”行情也没有出现,钢材市场传统的市场变化规律被打破。

2、价格预测:

钢材价格整体下降约5%

对于钢材价格的变化,受到产能、库存、成本、需求、政策、心理等多重因素影响,加上钢材期货的价格变化,使得波动的频率会增多,而难以把握。

2012年,从供给角度分析,产量增长的幅度下降,但产能过剩的现状会对市场造成持续压力;

从需求端分析,经济环境不容乐观,需求增长幅度变化不大,细分领域会有差异。

整体预计2012年国内钢材市场价格仍然波动运行,上半年好于下半年。

2012年,钢材价格在成本下降的传导下,钢材价格平均下降约5%。

(三)2012年我国钢铁行业趋势

结合目前国内外的形势,2012年世界经济复苏仍缓慢,将在稳定中寻求经济增长;

国内经济仍将保持一定增速,刚性需求依然强盛。

主要用钢行业如建筑、机械、交通、家电、造船等下游制造产业仍呈发展态势,为钢铁工业发展提供了市场空间;

联合重组、淘汰落后、节能减排、行业规范等政策措施的推进和实施,为钢铁行业和钢铁市场的平稳运行创造有利条件。

同时,国内经济结构调整压力加大,钢材消费强度下降;

国际市场竞争激烈,钢材出口形势不容乐观,更由于大宗原燃料仍呈上涨趋势,钢铁生产成本将继续加大,在新的一年中,钢铁行业生产经营将面临更加严峻的局面。

1、产量预测:

2012年粗钢产量亿吨

2011年1-10月,我国钢铁行业的粗钢产量达到万吨,同比增长%。

根据2011年11月、12月的生产形势,2011年钢铁行业的粗钢产量将增长10%,达到亿吨。

2012年,我国钢铁行业产能过剩的局面依然存在,企业的生产潜力较大。

在保增长为主的政策环境下,国民经济会稳定增长,对钢材的需求稳定低速增长。

在此情况下,预计2012年钢铁行业的粗钢产量增长约5%,产量达到亿吨。

2、需求趋势:

满足特殊性能要求

在国家产业转型升级需要的情况下,钢铁企业产品要全面提高性能和实物质量,进一步提高铁水预处理、炉外精炼比例,注重铁合金等辅料对产品质量的影响,以洁净钢平台建设为重点,理顺工艺流程,推广使用新一代控轧控冷等工艺技术。

表3下游行业主要用钢材产品升级方向

行业

产品升级方向

建筑业

适应减量化用钢趋势,升级热轧螺纹钢标准,重点发展400兆帕及以上高强度螺纹钢筋、抗震钢筋、高强度线材(硬线);

在钢结构建筑领域重点推广高强度、抗震、耐火耐候钢板和H型钢的应用。

机械行业

重点发展高强度、低合金中厚板和高强度棒材,提高钢材产品质量稳定性。

造船业

重点发展油船用高品质耐蚀船板、大型液化天然气(LNG)运输船用低温压力容器板和高强度船板。

汽车业

重点发展700兆帕及以上高强度汽车大梁板,780兆帕~1500兆帕高强度汽车板,高强、超高强帘线钢等产品。

提高产品表面质量和质量稳定性。

家电业

重点发展高强度、薄规格家电钢板,提高板材表面质量、平整度,推广使用钝化或耐指纹膜处理的镀铝锌钢板、热镀锌无铬钝化板、无铬彩涂板、电工钢环保涂层板等绿色环保用材。

电力业

重点发展超临界、超超临界火电机组用大口径耐热、耐高压管,核电机组用高性能铁素体和奥氏体不锈钢、锰镍钼类合金钢管,低铁损、高磁感硅钢,非晶带材。

3、价格预测:

(四)钢铁行业对汽车零部件行业的影响

近几年来,国内高强钢的使用比例不断提高,特别是由于汽车轻量化与被动安全的要求,未来强度高于590MPa级别的超高强钢比例将进一步提高,将逐渐与国际接轨。

汽车轻量化技术是汽车产业发展的关键共性技术。

当前,与国外同类车型相比,全国自主品牌轿车自重约比同类轿车平均重8%~10%,商用车平均重10%~15%。

汽车用钢中高强钢比例仅仅26%,国外平均40-50%。

轻量化需要更高强度级别的钢材。

高强度钢是汽车上最主要的轻量化材料,是汽车轻量化后保证碰撞安全性的最主要材料,高强度钢的用量直接决定着汽车轻量化的水平。

二、合成橡胶行业发展情况分析

(一)总体产需分析

在石化产业调整和振兴规划等一系列政策措施推动下,2011年合成橡胶行业回升势头更加明显,呈现持续稳定发展态势,但2011年合成橡胶产业产量增长低于产能增长。

“十二五”开局之年,我国合成橡胶产业扩张势头依然强劲,企业数量不断增加,生产规模迅速扩大,由此带来的产能过剩压力进一步加剧。

我国合成橡胶产业在继2003年消费量居世界第一、2009年产量居世界第一之后,2011年产能也跃居世界第一位。

到2011年底,我国主要合成橡胶装置总能力约达到333万吨,其中2011年新增产能52万吨,比2010年增长了%。

2011年12月份,我国生产合成橡胶万吨,同比增长%。

数据显示:

2011年1-12月,全国合成橡胶的产量达万吨,同比增长%。

从各省市的产量来看,2011年1-12月,我国合成橡胶生产的前三省市是江苏、山东和广东,分别占总产量的%、%和%。

。

1、主要经济指标完成情况

2011年1-11月份,行业经济运行整体趋于平稳,全年将实现较大幅度的增长。

出口增幅继续呈现回落趋势,但出口产品的结构稳步调整。

原材料价格的大幅波动,增加了行业控制成本的难度,行业效益下滑。

据对轮胎、力车胎、胶管胶带、橡胶制品、胶鞋、乳胶、炭黑、废橡胶综合利用、机械模具、橡胶助剂、骨架材料11个分会414家重点会员企业的统计,1-11月份完成现价工业总产值亿元,同比增长%;

实现销售收入亿元,同比增长%;

实现出口交货值亿元,同比增长%。

1-11月份行业实现利税亿元,同比下降%,实现利润亿元,同比下降%;

338家重点企业中(不包括助剂、骨架)55家亏损,亏损面%;

亏损额亿元。

2、主要产品完成情况

从15种主要产品产量完成情况来看,与2010年同期相比,9种产品产量有所增长。

其中,橡胶止水带和橡胶防腐衬里长幅较大,分别增长%和%。

出口汽车橡胶配件、骨架油封、橡胶护舷、汽车减震制品、胶辊、O型密封圈和复合密封条的产品产量都有不同程度的增长。

6种产品产量有所下降。

其中,矿用导风筒胶布和纯胶密封条下降幅度较大,分别下降%和%。

伸缩缝、制动皮碗皮膜、工业胶布和桥梁支座的产品的产量都有不同程度的下降。

消费需求低水平增长市场价格进一步下跌

2011年11月欧债危机未见好转,恐慌阴霾笼罩橡胶需求量低水平增长,橡胶市场价格进一步下跌。

未来一段时期,我国橡胶市场的最大影响因素是全球“救市”措施以及在其影响之下我国宏观政策的较大幅度调整。

2、价格影响因素:

消费需求低水平增长,生产旺季增强橡胶资源供应

进入2011年第4季度,欧债危机继续恶化,我国制造业建筑业等几大重要行业亦不景气,导致橡胶需求量低水平增长。

据统计,2011年11月全国轮胎产量(含各种外胎,国家统计局口径,下同)7481万条,环比增长%,同比增长%,增幅呈回落态势。

1-11月全国轮胎产量75354万条,同比增长%。

需求结构中,受全球经济减速尤其是汽车与商品房销售低迷影响,轮胎等橡胶制品出口持续疲软。

据海关统计,2011年11月全国轮胎出口量(含各种外胎,下同)为3446万条,同比增长%,保持低水平增长态势。

1-11月累计,轮胎出口35917万条,同比增长%,增速比上年同期大幅回落。

生产旺季增强橡胶资源供应。

尤其是在进入2011年第4季度以后,随着天然橡胶旺季产量与进口量的增多,新增资源量水平明显提高,但从1-11月累计数据来看,小幅增长局面未能改观。

3、大宗原材料价格状况

12月份进口3#烟片胶最高售价30000元/吨,较上月环比下跌%;

5#标准胶最高售28800元/吨,较上月环比下跌%,20#标准胶最高售价28000元/吨,与上月持平;

顺丁胶最高售价27500元/吨,较上月环比下跌%;

1500丁苯胶最高售价24200元/吨,较上月环比下跌%。

(三)未来发展趋势

未来一年橡胶制品行业发展受诸多因素影响,如原材料价格、生产成本、国际市场变化、汽车行业、高铁及相关行业经济增速等。

1、需求拉动仍将疲软轮胎产量低速增长

2012年,国家宏观调控政策仍将对汽车工业进行适时适度的调节,汽车生产将依然受到一些制约,对橡胶制品行业的拉动作用仍将疲软。

受上述因素影响,预计2012年全国将生产轮胎亿条左右,增速将达到5%~7%,其中预计生产子午胎亿条左右,产量增速将达8%~9%,子午化率有望提升至89%左右。

2、原材料价格看跌将推动橡胶制品行业利润增长

天然橡胶生产国协会(ANRPC)11国于2005~2008年大幅增加的橡胶树种将于2012~2015年开割,预计未来几年将有大量天然橡胶投放市场,供应充足将导致天胶价格进一步走低;

合成橡胶方面,仅亚太地区未来两年的新增产能就高达115万吨,占全球合成橡胶消费量的约10%,产能扩张必将导致合成橡胶价格呈下行趋势。

原材料价格看跌,这对于橡胶制品行业来说是利好的形势,预计行业利润将进入上行通道。

3、出口形势越发严峻

美国特保案是我国近十年来遭遇的最严厉的贸易保护措施之一,影响了我国30%的轮胎出口市场,对我国轮胎的出口的抑制将持续至2012年。

另外,随着欧盟、韩国、日本等国家对轮胎进口标准的进一步提高,对我国轮胎产品造成了更高的安全环保压力和技术要求。

为此,国内的一些重点龙头企业已经做好了相关的准备,但也有相当部分企业生产的产品达不到相关法规要求。

长远来看,我国轮胎出口市场将越发严峻,上半年出口增速将继续低位徘徊。

综合以上情况,预计2012年橡胶制品行业经济发展将由高速增长期回落到平稳发展期。

工业总产值预计增长35%,销售收入增长30%,出口交货值增长40%,利税增长保持在25%左右。

在今后几年的发展中,企业要根据国内外市场变化,不断调整产业结构和产品结构;

开发和生产高档次、节能、环保、多功能橡胶制品,如新能源汽车、航空、航天、石油、化工、电子和办公器材用智能化高档橡胶产品;

重视品牌培育,打造名牌效应;

在橡胶产品出口方面,不追求出口数量,以效益为目标,在出口高技术含量、高附加值产品方面下功夫,向多元化新兴市场发展;

在低碳经济方面,应用杜仲橡胶、异戊橡胶代替天然橡胶,采用热塑性弹性体、聚氨酯弹性体等材料制造密封制品和减震制品,加大绿色环保助剂的应用,抓好节能减排工作;

进一步加快行业整合、重组及上市,提高产业集中度和行业整体水平。

在开展循环经济、利用再生橡胶方面,随着废橡胶综合利用装备和技术的不断提高,品种的不断增加,橡胶制品行业的应用前景也更加广阔。

对无味、环保、高强度、高性能的再生橡胶的需求将越来越多,特别是对三元乙丙等特种再生橡胶的需求有着更大的空间。

(四)对汽车零部件行业的影响

“十一五”时期是我国合成橡胶产业高速发展的黄金阶段。

无论是在品种牌号、装置能力及产量等各个方面均呈现较快的发展势头。

我国合成橡胶生产能占世界%,产量占%,消费量占26%。

2011年作为“十二五”的开局之年,国内合成橡胶产业扩张势头依然强劲,企业数量不断增加,生产规模不断扩大。

2011年,我国合成橡胶产量达万吨,同比增长%。

江苏、山东、广东三大合成橡胶生产大省合成橡胶产量分别占总产量的%、%和%。

长期来看,由于国内外合成橡胶市场产量增长速度较快,合成橡胶行业产能过剩将日渐明显,这将减少汽车零部件行业上游原材料供应量压力,促进汽车零部件行业的发展。

第三节2011年汽车零部件行业下游产业分析

一、汽车行业供给情况分析

2011年,在国家刺激优惠政策的推出以及全球经济的持续低迷发展,我国汽车工业没有延续2010年发展态势,发展势头有所放缓,回归常态。

2011年,全国汽车累计产量为万辆,同比增长%。

乘用车好于行业平均水平,2011年全国乘用车产量万辆,同比增长%;

乘用车销量万辆,同比增长%。

从历年的变化来看,我国汽车行业保持着稳定的发展速度,2008年受国际金融危机的影响,整个行业出现了较大的变化,产销量受到了一定的影响。

2011年,随着国家购车优惠、汽车下乡等多项鼓励政策的推出,我国汽车行业的发展也恢复了常态。

此外,随着国际经济的持续低迷,国民购买力得到大幅度的。

这两种因素的作用下,使得汽车行业在2011年出现了大幅度的减少。

随着汽车产量近年来的超常增长,汽车行业产能过剩的风险已经开始累积,未来汽车产量的增速必将逐渐放缓,预计2012年中国汽车市场有望恢复常态运行,并实现8%-10%的增速。

其中,乘用车增速在10%-15%。

汽车工业协会

图52011年1-12月我国汽车产量情况

2011年全年,我国乘用车累计生产万辆,同比增长%。

其中基本型乘用车(轿车)产量为万辆,同比增长%;

多功能乘用车(MPV)产量为万辆,同比增长%;

运动型多用途乘用车(SUV)产量为万辆,同比增长%;

交叉型乘用车产量为万辆,同比增长%。

可见,轿车的产量最高,运动型多用途乘用车的增速最快。

图62011年1-12月我国乘用车产量情况

2011年,我国商用车累计生产万辆,同比增长%。

其中,客车的产量为万辆,同比增长%;

货车的产量为万辆,同比增长%;

半挂牵引车的产量为万辆,同比增长%;

客车非完整车辆的产量为万辆,同比增长%;

货车非完整车辆的产量为万辆,同比增长%。

图72011年1-12月我国商用车产量情况

二、汽车行业需求情况分析

2011年,中国汽车销售量达到万辆,同比增长%。

乘用车销售万辆,同比增长%;

商用车销售万辆,同比下降%。

图82011年1-12月我国汽车销量情况

2011年,乘用车销售万辆,同比增长%。

其中,基本型乘用车(轿车)销售万辆,同比增长%;

多功能乘用车(MPV)销售万辆,同比增长%;

运动型多用途乘用车(SUV)销售万辆,同比增长%;

交叉型乘用车销售万辆,同比下降%。

图92011年1-12月我国乘用车销量情况

图102011年1-12月我国商用车销量情况

2011年12月,商用车销售万辆,环比增长%,同比下降%。

受宏观政策调整及上两年增速较高的影响,2011年商用车销售万辆,同比下降%。

2011年,在商用车行业总体表现低迷的情况下,客车市场继续焕发勃勃生机,需求保持10%以上增长势头,大型企业表现依旧突出。

据中国汽车工业协会汇总的99家客车生产企业数据显示,继2010年后客车销售再次超过40万辆,同比增长达到%。

总体来看,2011年客车市场大致呈现出以下三个方面的特点:

一、客车市场需求保持较快增长,大、中、轻三大主力车型增势依旧;

二、国内六大地区客车市场表现不一,华东地区需求增速最快;

三、行业内骨干企业继续保持主导地位,前十强企业市场占有率接近八成。

三、汽车行业价格情况分析

2011年以来,受购置税减免与汽车以旧换新等刺激政策到期退出以及部分城市限行限购因素影响,

升级会员

升级会员