连环替代法的计算步骤Word文档格式.docx

《连环替代法的计算步骤Word文档格式.docx》由会员分享,可在线阅读,更多相关《连环替代法的计算步骤Word文档格式.docx(7页珍藏版)》请在冰豆网上搜索。

现在计算C因素单独变动带来影响数:

Nc=N3-N2

差额=N'

-N=Na+Nb+Nc,结束工作。

例:

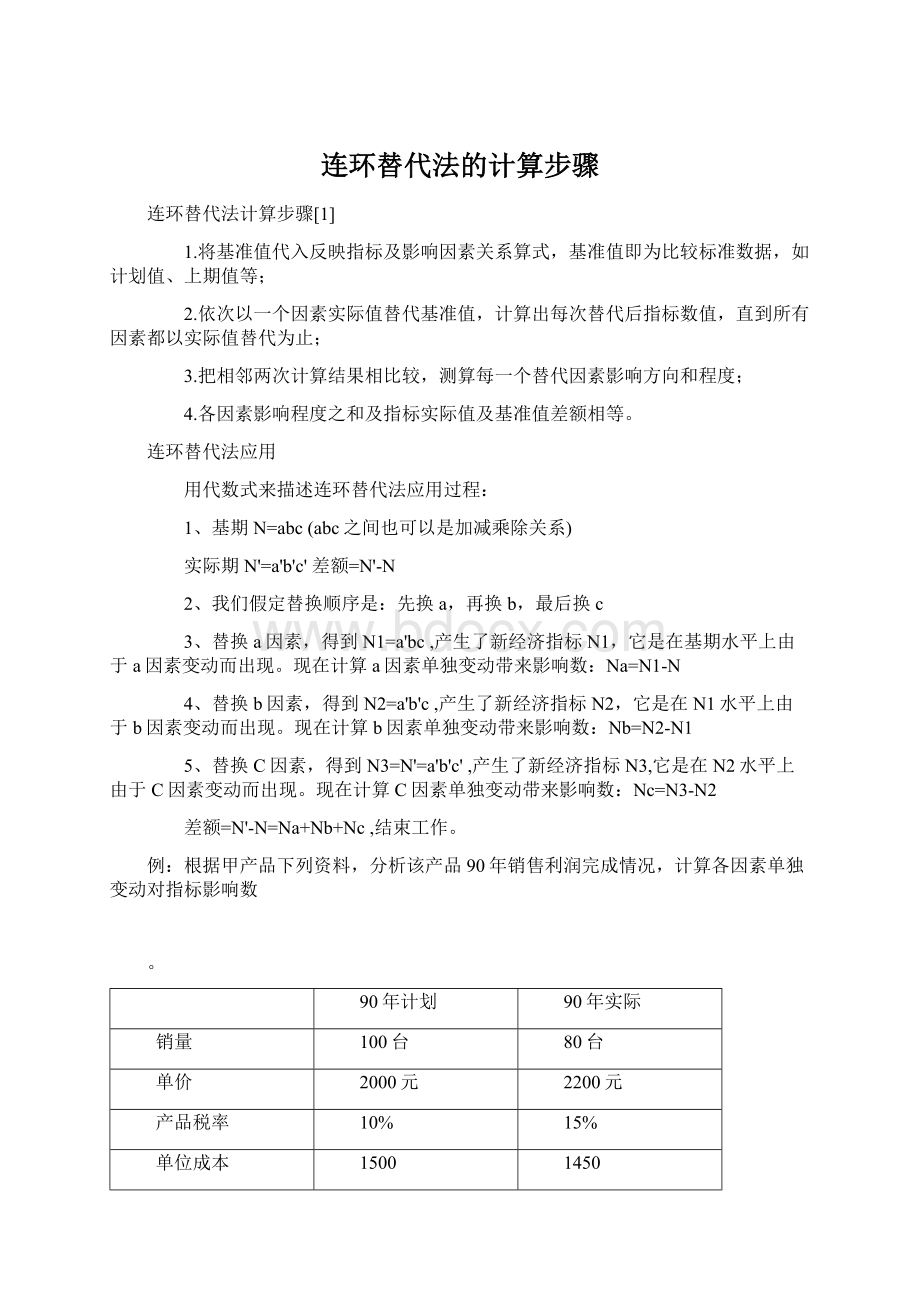

根据甲产品下列资料,分析该产品90年销售利润完成情况,计算各因素单独变动对指标影响数

。

90年计划

90年实际

销量

100台

80台

单价

2000元

2200元

产品税率

10%

15%

单位成本

1500

1450

解:

销售利润公式是:

销售利润=销量*[单价*(1-税率)-单位成本]因素替换顺序是先换销量,再换成本,再换单价,最后换税率。

这也是按照企业可控制性来排列。

一般来说,企业要扩大利润,首先就是要扩大销量,其次才是降低成本和提高单价,而税率则是不可控。

计划期销售利润=100*[2000*(1-10%)-1500]=30000=N

实际期销售利润=80*[2200*(1-15%)-1450]=33600=N’

差额=33600-30000=3600元

1)先换销量:

N1=80*[2000*(1-10%)-1500]=24000,注意销量为实际期数据,其他三者为基期数据。

N销量=N1-N=24000-30000=-6000元

2)再换成本:

注意销量和成本均为实际期数据,其他二者为基期数据。

N2=80*[2000*(1-10%)-1450]=28000

N成本=N2-N1=28000-24000=4000元

3)再换单价:

注意销量成本和单价均为实际期数据,税率为基期数据。

N3=80*[2200*(1-10%)-1450]=42400

N单价=N3-N2=42400-28000=14400元

4)最后换税率:

N4=N'

=33600,N税率=33600-42400=-8800元

-N=N销量+N成本+N单价+N税率=-6000+4000+14400-8800=3600元

不管经济指标表达式是一个什么样代数式,只要给出了替代顺序,就能够应用连环替代法去进行财务分析了。

注意,所有替换因素前面因素都要保持实际水平,而排在它后面因素都要保持基期水平。

连环替代法举例[1]

例:

某企业2004年9月某种原材料费用实际值是9240元,而其计划值是8000元。

实际比计划增加1240元。

由于原材料费用是由产品产量、单位产品材料消耗用量和材料单价3个因素乘积构成,因此,可以将材料费用这一总指标分解为3个因素,然后逐个分析它们对材料费用总额影响方向和程度。

现假定这3个因素数值如下表所示。

材料费用影响因素及数值情况表

项目

单位

计划值

实际值

产品产量

件

100

110

单位产品材料消耗量

千克

8

7

材料单价

元

10

12

材料费用总额

8000

9240

解根据上表资料,材料费用总额实际值较计划值增加了1240元。

运用连环替代法,可以计算各因素变动对材料费用总额影响方向和程度如下:

计划值100×

8×

10=8000(元)

(1)

第一次替代(产品产量因素)110×

10=8800(元)

(2)

第二次替代(单位材料消耗量因素)110×

7×

10=7700(元)(3)

第三次替代(材料单价因素)110×

12=9240(元)(4)

由于产品产量增加对材料费用影响为

(2)-

(1)=8800-8000=800(元)

由于单位产品材料消耗量节约对材料费用影响为

(3)-

(2)=7700-8800=-1100(元)

由于材料单价提高对材料费用影响为

(4)-(3)=9240-7700=1540(元)

综合这3个因素对材料费用总额影响为

800-1100+1540=1240(元)

因素分析法:

某企业生产某零件,有关直接材料成本资料表1—2

材料明细表

项 目

2005年

2006年

产量(件)

1000

1500

单耗(公斤)

2.5

2

单价(元)

4.5

6

材料成本(元)

11250

18000

要求:

根据以上资料,采用因素分析法,分别计算产量、单耗和单价变动对材料成本影响。

采用因素分析方法:

材料成本=产量×

单耗×

单价

基期材料成本=1000×

2.5×

4.5=11250(元)

本期材料成本=1500×

2×

6=18000(元)

材料成本差异=18000-11250=6750(元)

产量变化对材料成本影响=(1500-1000)×

4.5=5625(元)

单耗变化对材料成本影响=1500×

(2-2.5)×

4.5=-3375(元)

单价变化对材料成本影响=1500×

(6-4.5)=4500(元)

由此可知,上述三种变化对材料成本总影响是6750(=5625-3375+4500)元。

产量提高使材料成本增加了5625元,单价上升也使得材料成本上升了4500元,但是,单耗减少却使得材料成本下降了3375元,所以我们应该知道,在企业生产管理中应该控制产量和产品价格上升,并且保持单位耗用量减少,这是以后企业发展关键。

.已知某公司2008年会计报表有关资料如下:

金额单位:

万元

资产负债表项目

年初数

年末数

资产

15000

17000

负债

6000

6800

所有者权益

9000

10200

利润表项目

上年数

本年数

营业收入

(略)

20000

净利润

1000

已知该公司2005年按照平均数计算资产负债率是50%,总资产周转率是1.2次,营业净利率是4.5%。

(1)计算杜邦财务分析体系中2008年下列指标(时点指标按平均数计算):

①净资产收益率;

②营业净利率;

③总资产周转率(保留三位小数);

④权益乘数;

⑤净资产收益率。

(2)使用连环替代法依次分析营业净利率、总资产周转率、权益乘数对净资产收益率影响数额1)①净资产收益率=1000/[(9000+10200)/2]×

100%=10.42%

②营业净利率=1000/20000×

100%=5%

③总资产周转率=20000/[(15000+17000)/2]=1.25(次)

④权益乘数=平均资产总额/平均所有者权益总额

=[(15000+17000)/2]/[(9000+10200)/2]=1.667

净资产收益率=5%×

1.25×

1.667=10.42%

或净资产收益率=1000/[(9000+10200)/2]=10.42%

(2)2007年权益乘数=1/(1-资产负债率)=2

2007年净资产收益率=营业净利率×

总资产周转率×

权益乘数=4.5%×

1.2×

2=10.8%

第一次替代:

5%×

2=12%

第二次替代:

2=12.5%

第三次替代:

所以营业净利率变动对净资产收益率影响是:

12%-10.8%=1.2%

总资产周转率变动对净资产收益率影响是:

12.5%-12%=0.5%

权益乘数变动对净资产收益率影响是:

10.42%-12.5%=-2.08%

总影响数额是1.2%+0.5%-2.08%=-0.38%

认股权证含义

全称为股票认购授权证,是一种由上市公司发行证明文件,持有人有权在一定时间内以约定价格认购该公司发行一定数量股票。

广义权证(warrant),是一种持有人有权于某一特定期间或到期日,按约定价格,认购或卖出一定数量标资产期权。

按买或卖不同权利,权证可分为认购权证(认股权证)和认沽权证,又称为看涨权证和看跌权证。

现金流量表解读

现金流量表将企业一定期间产生现金流量分为三类:

经营活动现金流量、投资活动现金流量和筹资活动现金流量。

一般而言,企业经营活动现金净流量大于零意味着企业生产经营比较正常,具有“自我造血”功能,且经营活动现金净流量占总现金流量比率越大,说明企业现金状况越稳定,支付能力越有保障。

经营活动现金净流量小于零这是最糟糕情况,意味着经营过程现金流转存在问题,经营中“入不敷出”

投资活动产生现金流量大于或等于零情况可以得出两种相反结论:

一种是企业投资收益显著,另一种可能就是企业因为财务危机,同时又难以从外部筹资,而不得不处置一些长期资产,以补偿日常经营活动现金需求。

投资活动现金净流量小于零结果解释有两种:

第一是企业投资收益状况较差,投资没有取得经济效益,并导致现金净流出;

另一种可能是企业当期有较大对外投资,因为大额投资一般会形成长期资产,并影响企业今后生产经营能力,所以这种状况下投资活动现金流量小于零对企业长远发展是有利。

.对于一个健康、正在成长公司来说,经营活动现金净流量一般应大于零,投资活动现金净流量应小于零,筹资活动现金净流量应正负相间。

当经营活动现金净流量为负数,投资活动现金净流量为负数,筹资活动现金净流量为正数时,表明该企业处于产品初创期。

在这个阶段企业需要投入大量资金,形成生产能力,开拓市场,其资金来源只有举债、融资等筹资活动。

当经营活动现金净流量为正数,投资活动现金净流量为负数,筹资活动现金净流量为正数时,可以判断企业处于高速发展期。

这时产品迅速占领市场,销售呈现快速上升趋势,表现为经营活动中大量货币资金回笼,同时为了扩大市场份额,企业仍需要大量追加投资,而仅靠经营活动现金流量净额可能无法满足所需投资,必须筹集必要外部资金作为补充。

、当经营活动现金净流量为正数,投资活动现金净流量为正数,筹资活动现金净流量为负数时,表明企业进入产品成熟期。

在这个阶段产品销售市场稳定,已进入投资回收期,但很多外部资金需要偿还,以保持企业良好资信程度。

、当经营活动现金净流量为负数,投资活动现金净流量为正数,筹资活动现金净流量为负数时,可以认为企业处于衰退期。

这个时期特征是:

市场萎缩,产品销售市场占有率下降,经营活动现金流入小于流出,同时企业为了应付债务不得不大规模收回投资以弥补现金不足。

1.某公司2009年度归属于普通股股东净利润为5760万元,发行在外普通股加权平均数为6000万股,该普通股平均市场价格为10元。

年初,该公司对外发行1000万份认股权证。

行权日为2008年1月1日,每份认股权证可以在行权日以7.6元价格认购本公司1股新发股份。

要求:

计算2009年度基本每股收益和稀释每股收益。

(1)基本每股收益=5760÷

6000=0.96(元)

(2)稀释每股收益①假设这些认股权证、股份期权在当期期初已经行权,计算按约定行权价格发行普通股将取得收入金额=1000×

7.6

②假设按照当期普通股平均市场价格发行普通股,计算需发行多少普通股(设定Y)能够带来上述相同收入。

10y=1000×

7.6y=1000×

7.6÷

10y=760(万股)

③比较行使股份期权、认股权证将发行普通股股数及按照平均市场价格发行普通股股数,差额部分相当于无对价发行普通股,作为发行在外普通股股数净增加。

④增加普通股股数:

1000-760=240(万股)稀释每股收益=5760÷

(6000+240)=0.92(元)

3.长发股份有限公司所有股票均为普通股,均发行在外,每股面值1元。

长发公司2008年度部分业务资料如下:

(1)2008年初股东权益金额为24500万元,其中股本10000万元。

(2)2月18日,公司董事会制订2007年度利润分配方案:

分别按净利润10%计提法定盈余公积;

分配现金股利500万元,以10股配送3股形式分配股票股利。

该利润分配方案于4月1日经股东大会审议通过。

(3)7月1日增发新股4500万股。

(4)为了奖励职工,11月1日回购本公司1500万股。

(5)2008年度公司可供股东分配净利润为5270万元。

则长发公司2008年基本每股收益为()元。

长发公司2008年发行在外普通股加权平均数=10000×

130%×

12/12+4500×

6/12-1500×

2/12=15000(万股)长发公司2008年基本每股收益=5270÷

15000=0.35(元)。

甲公司2009年初对外发行200万份认股权证,行权价格4元;

2009年归属于普通股股东净利润为400万元;

2009年初发行在外普通股600万股;

7月1日新发行200万股普通股;

普通股平均市场价格8元,则稀释每股收益为()元。

调整增加普通股股数=200-200×

4÷

8+200×

6/12=200(万股)稀释每股收益=400/(600+200)=0.5(元)

升级会员

升级会员