工程课设之主要内容Word格式文档下载.docx

《工程课设之主要内容Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《工程课设之主要内容Word格式文档下载.docx(20页珍藏版)》请在冰豆网上搜索。

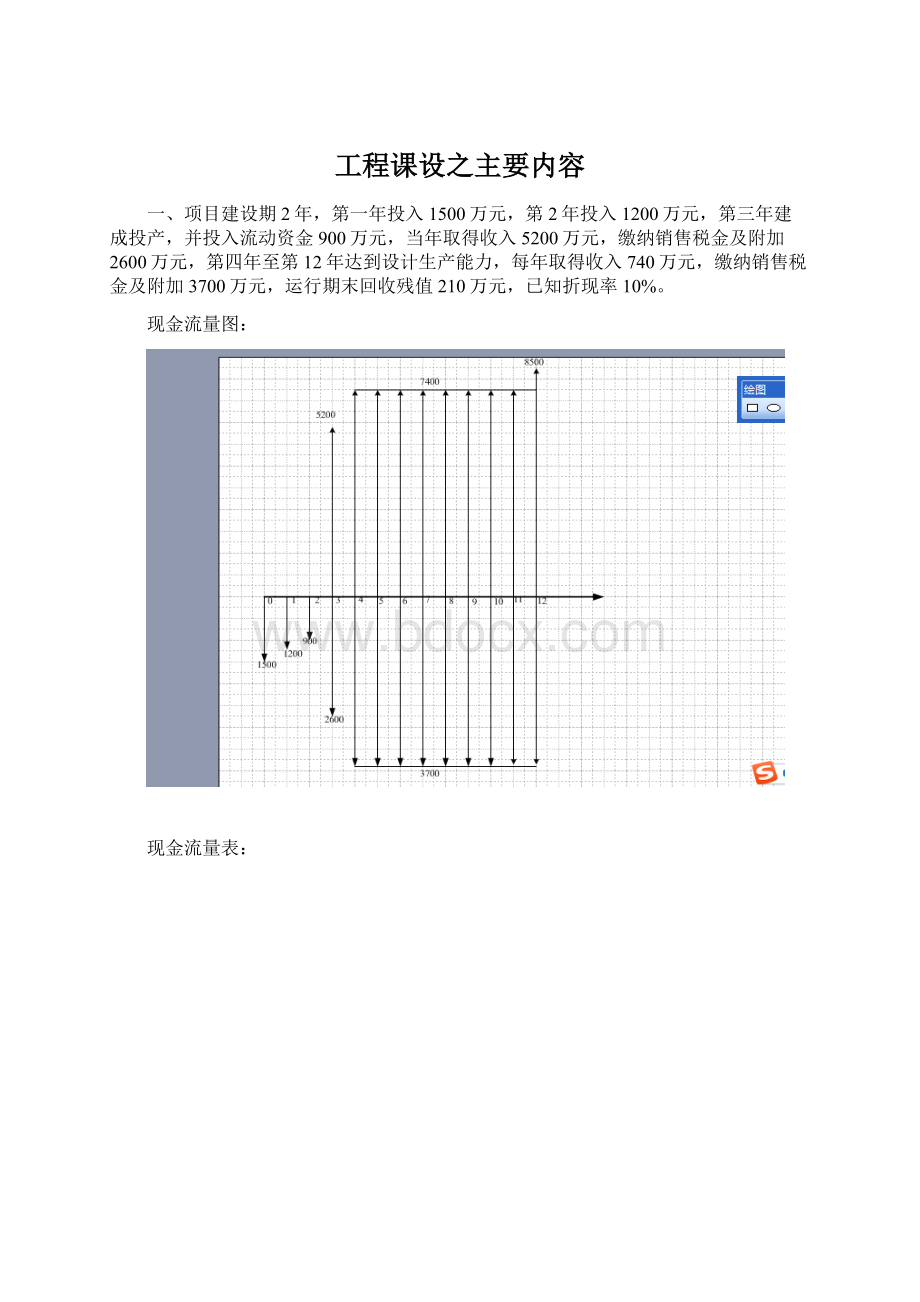

(2)有关基本数据

1)生产规模:

设计能力为50000顿/年

2)项目计算器:

计算期共计15年,其中建设期3年,生产期12年,投产后第一年达到生产能力的80%,第二年达到设计能力。

3)资金分年使用计划如表:

时间

第一年

第二年

第三年

第四年

第五年

投入资金(万元)

380

2000

820

368

92

4)产品成本:

总成本正常年份为8150万元,其中:

固定成本1100万元,可变成本7050万元;

5)经营费用:

投产第一年的经营费用为4780万元,正常生产年份的经营费用为6500万元;

6)产品价格:

2000元/顿

7)基准收益率:

10%

8)行业基准投资回收期为9年

(3)要求的评价分析

1)画出项目方案的现金流量图;

2)计算项目的动态投资回收期并对该项目进行技术经济评价;

3)计算项目的净现值指标并对该项目进行技术经济评价;

4)计算项目的北部收益率并对该项目进行技术经济评价;

5)用盈亏平衡分析法计算该项目的盈亏平衡产量、盈亏平衡销售价格、盈亏平衡生产能力利用率并进行经济分析;

6)提出相对合理的利润指标并进行技术经济分析;

7)就销售价格、经营费用、生产能力利用率发生变化进行灵敏度分析。

操作过程截图:

NPV=14510.72>

0,所以项目可行

IRR=47%>

Pd=5-1+1015.98/2173.15=4.5年<

9年,所以方案可行

单位产品变动成本Cv=(TC-F)/Qc=(8150-1100)/50000=1410吨

盈亏平衡产量Q*=F/(P-Cv)=1100/(2000-1410)=1.8644吨

盈亏平衡销售价格P*=F/Q*+Cv=1100/50000+0.141=0.163万元

盈亏平衡生产能力利用率q*=Q*/Q=18644/50000=37.3%

生产能力利用率较低,即方案风险较小

年平均利润总额=(3128+3500*11)/12=3469万元

投资利润率=3469/(380+2000+820+368+92)=94.78%

投资利润率很高,所以方案可行

敏感性分析:

对销售价格、经营费用、生产能力利用率的变动范围分别取原估值的-20%,-15%,-10%,10%,15%,20%分别计算变化后的经济指标:

销售价格变动-20%

NPV=4545.52

IRR=26%

销售价格变动-15%

NPV=7036.82

IRR=33%

销售价格变动-10%

NPV=9825.12

IRR=38%

销售价格变动10%

NPV=19493.32

IRR=55%

销售价格变动15%

NPV=21984.62

IRR=58%

销售价格变动20%

NPV=24475.92

IRR=61%

经营费用变动-20%

NPV=20930.72

IRR=56%

经营费用变动-15%

NPV=19325.72

IRR=54%

经营费用变动-10%

NPV=17720.72

IRR=52%

经营费用变动10%

NPV=11300.71

IRR=42%

经营费用变动15%

NPV=9695.71

经营费用变动20%

NPV=8090.71

IRR=35%

敏感性分析折线图:

方案总结:

从折线图分析可知,对该项目全部投资财务内部收益率影响最大的因素是销售价格,其次是经营费用,最高的61%,最低的26%

镇江宝华物流可行性项目分析研究

NPV=13108.80>

0,项目可行

回收期:

(1)静态:

Pt=8-1121.9/4534.7=7.75年<

12年,项目可行

(2)动态:

Pd=10-283.99/2532.15=9.89年<

内部收益率:

IRR=13%>

6%,项目可行

利润指标:

ROI=8800/28000=31.4%>

10%,项目可行

经营成本变动-10%

NPV=15356.86

IRR=14%

Pd=7.32

Pt=7.33

经营成本变动-5%

NPV=14794.84

Pd=7.44

Pt=9.36

经营成本变动5%

NPV=13670.68

IRR=13%

Pd=7.64

Pt=9.7

经营成本变动10%

NPV=13108.80

Pd=7.75

Pt=9.88

销售收入变动-10%

NPV=8364.60

IRR=10%

Pd=8.86

Pt=11.16

销售收入变动-5%

NPV=11298.68

IRR=12%

Pd=8.13

Pt=10.54

销售收入变动5%

NPV=17166.83

IRR=15%

Pd=7.03

Pt=8.68

销售收入变动10%

NPV=20100.91

IRR=16%

Pd=6.63

Pt=8.04

固定资产变动-10%

NPV=16874.2

IRR=20%

Pd=6.94

Pt=8.53

固定资产变动-5%

NPV=15533.5

Pd=7.23

Pt=9.04

固定资产变动+5%

NPV=12912.0

Pd=7.84

Pt=10.02

固定资产变动+10%

NPV=11591.21

Pd=8.14

敏感性分析汇总表:

总结:

从折线图分析可知,对该项目全部投资财务内部收益率影响最大的因素是销售价格,其次是固定资产投资和经营成本,最高的16.2%,最低的10.3%,因此本项目比较适宜进行投资,安全系数较高,具有较强的抗风险能力。

升级会员

升级会员