Q1城镇家庭资产指数报告.docx

《Q1城镇家庭资产指数报告.docx》由会员分享,可在线阅读,更多相关《Q1城镇家庭资产指数报告.docx(10页珍藏版)》请在冰豆网上搜索。

Q1城镇家庭资产指数报告

2018年一季度城镇家庭资产指数报告

2018年4月

自2011年开始,针对中国家庭收

入和资产等情况开展定期的入户调查。

从2014年起,CHFS每季度通过电话回访追踪家庭主要资产变动情况,并构建家庭资产系列指数。

现公布《2018年一季度城镇家庭资产指数报告》。

【核心解读】

●投资购房比例上升,房市风险须警惕

●热点城市房地产调控已见成效

●一线城市房价预期持续回落

●中产家庭资产缩水明显

●股票亏损导致金融资产缩水

一、城镇家庭购房情况

2017年四季度至2018年一季度,有3.6%的城镇家庭新购房产,有2.0%的城镇家庭出售或转让房产。

(一)购房趋势

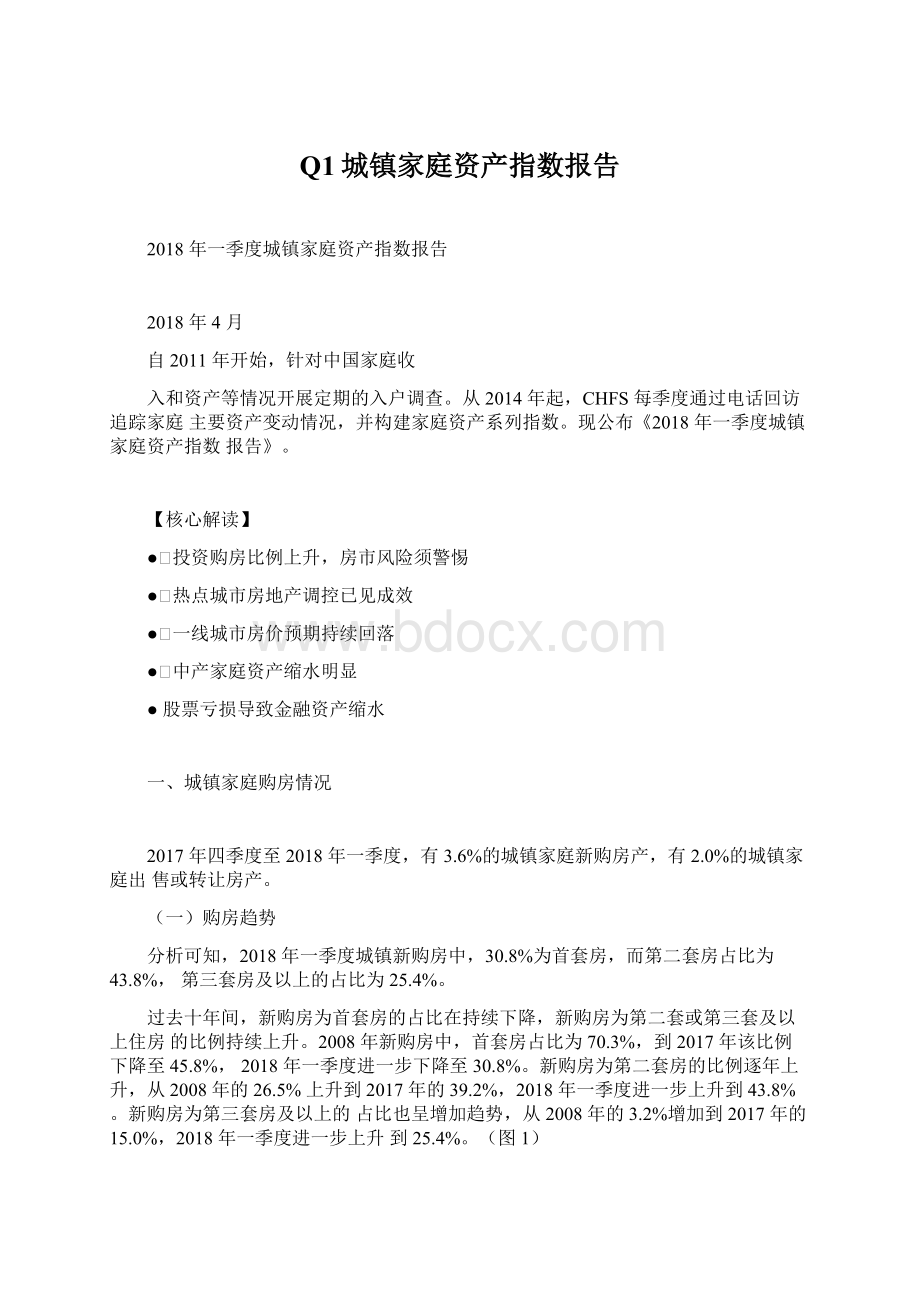

分析可知,2018年一季度城镇新购房中,30.8%为首套房,而第二套房占比为43.8%,第三套房及以上的占比为25.4%。

过去十年间,新购房为首套房的占比在持续下降,新购房为第二套或第三套及以上住房的比例持续上升。

2008年新购房中,首套房占比为70.3%,到2017年该比例下降至45.8%,2018年一季度进一步下降至30.8%。

新购房为第二套房的比例逐年上升,从2008年的26.5%上升到2017年的39.2%,2018年一季度进一步上升到43.8%。

新购房为第三套房及以上的占比也呈增加趋势,从2008年的3.2%增加到2017年的15.0%,2018年一季度进一步上升到25.4%。

(图1)

图1城镇地区新购房产分布

(二)购房目的

住房兼具消费和投资双重属性。

如何判定家庭购房时的主要目的,在理论研究和实践中尚未有公认的标准。

本报告根据家庭购房时拥有的房产数量和新购房屋的使用目的,将家庭

新购房产分为刚需房、改需房和投资房。

具体定义如下:

刚需房:

包括两种情况,无房家庭购买的自住房,和因有家庭成员将在近两年内结婚或

分家所购买的二套房。

改需房:

即改善型住房,主要特征是“换房居住”,也包括两种情况,一种情况是已有一

套房再购买的第二套住房,且旧房在两年内出售;另一种情况是旧房虽未出售,但因新购房为期房且两年内尚不具备居住条件。

投资房:

包括三种情况,主要包括用于出租的首套房,家庭已有一套房时新购的非婚房或非改善性住房,家庭已有两套及以上住房时新购的房产。

数据显示,近十年来,刚需房比例逐年下降,改需房比例稳步上升,投资房比例上升速度加快。

2008年新购房为刚需房的比例为69.7%,2017年该比例下降至46.4%,到2018年一季度进一步下降至31.9%。

改需房从2008年的10.8%上升到2017年的15.9%,到2018年一季度上升至17.8%。

投资房增速加快,从2008年的19.6%增长到2017年的37.6%,到2018年一季度增长到50.3%。

投资购房比例的增加说明房市仍然存在较大风险。

(图2)

图2城镇地区新购房产目的(2011-2017、2018Q1)

(三)热点城市

2016年,16个热点城市(北京、上海、广州、深圳、天津、苏州、成都、郑州、无锡、济南、合肥、武汉、南京、福州、厦门和杭州)相继出台政策,加强了房地产调控力度。

热点城市的新购房产分布变化趋势与全国一致,但相对更稳定。

数据显示,新购房为首套房的占比整体呈下降趋势,但与全国相比下降趋势较缓慢。

2011年首套房占比为63.7%,低于全国水平66.7%;2017年该比例下降到53.8%,高于全国水平45.8%。

近十年来,热点城市新购房为第二套房或第三套房及以上的比例虽有增加,但基本保持稳定,且低于全国平均水平。

2011年,热点城市新购房为二套房的比例为28.6%,高于全国平均水平25.1%;2017年这一比例上升到34.0%,低于全国平均水平39.2%。

2011年,热点城市新购房为第三套及以上的比例为7.7%,同期全国为8.3%,2017年热点城市该比例上升至12.2%,仍低于全国15.0%的水平。

尤其值得关注的是,因房地产调控力度加大,2016到2017年,热点城市首套房比例仅下降3.4个百分点,低于全国水平(全国下降5.3个百分点)。

(图3)

图316个热点城市新购房产分布

热点城市购房目的变化趋势仍与全国一致,但相对稳定。

数据显示,刚需房比例呈下降趋势,但与全国相比下降趋势较缓慢。

2011年刚需房比例为63.6%,低于全国平均水平66.2%;2017年这一比例下降至54.0%,高于全国平均水平46.4%。

新购房为改需房和投资房的比例近十年来略有增加,也基本稳定,且低于全国平均水平。

2011年,热点城市改需房比例为11.6%,高于全国平均水平10.2%;2017年这一比例上升至13.8%,低于全国平均水平15.9%。

2011年,热点城市投资房的比例为24.8%,略高于全国平均水平23.6%;2017年这一比例上升到32.2%,低于全国平均水平37.6%。

由此可见,政府出台的房地产调控政策已见成效,2016到2017年热点城市刚需房比例仅下降3.4个百分点,低于全国水平5.2个百分点。

(图4)

图416个热点城市新购房产目的(2011-2017)

二、房价预期

(一)预期趋缓,调控见效

2018年一季度,房价预期指数为113.8,说明城镇居民预期二季度房价会继续上涨。

有

房家庭对房价预期更为乐观,为114.5,而无房家庭的预期为109.5。

由过去三年数据可知,人们对房价的预期变化较大。

2015年城镇居民整体看跌房价,

但一年之后转为乐观。

从2017年开始,各地政府逐渐对房地产市场进行调控,城镇居民的房价预期指数从2017年一季度的118.1,下降到四季度的116.3,并进一步下降到2018年一季度的113.8,说明国家的房地产市场调控政策发挥了作用。

(图5)

图5城镇家庭房价预期指数

(二)一线城市房价预期持续回落

从城市级别来看,自2016年开始,一线城市房价预期持续下跌,从2016年一季度的

135.1持续下跌至2018年同期的106.4,且在2017年四季度已经低于二线及其他城市。

二线

城市房价预期相对平稳。

其它城市房价预期从2015年四季度的89.6持续上升,并在2017

年同期高于一线城市和二线城市,达到117.0。

(图6)

图6城镇家庭房价预期指数(各季度数据)

从热点城市看,人们对房价的预期经历了“快速上升”和“缓慢回落”的过程。

自2015年

一季度开始,热点城市的房价预期快速上升,房价预期指数从2015年一季度的97.5上升到

2016年同期的127.8,之后出现缓慢回落,从2017年一季度,回落趋势开始加速,进一步反映了政府对热点城市的调控政策产生了作用。

(图7)

图716个热点城市房价预期指数

(三)计划买房家庭占比减少

从家庭计划买卖房产情况看,2014年四季度到2016年一季度,计划买房比例持续走高;但2016年一季度为拐点,此后计划买房比例逐渐下跌,到2017年四季度跌至为8.5%。

而卖房市场一直较稳定,2016年四季度有略微增加,之后稍有回落。

(图8)

图8城镇家庭计划买卖房产情况(%)

三、城镇家庭资产变动情况

(一)中产家庭资产缩水明显

CHFS根据城镇家庭过去三个月的总资产变动情况构造家庭总资产变动指数1,100表示与上季度末相比总资产不变,低于100表示总资产缩水,高于100表示总资产增加。

结果显示,2018年一季度,家庭总资产指数为100.2,说明整体上城镇家庭总资产基本不变。

1家庭总资产变动指数构建:

受访者根据三个月内的家庭总资产变动情况,选择“上涨很多”、“上涨一点”、“基本不变”、“下降一点”或“下降很多”,分别对五档选择的比例赋权重1、0.5、0、-0.5、-1,加上基数100后,并按照家庭持有的资产规模进行加权,最终形成指数。

其他指数的构建方法与此类似。

将城镇家庭总资产按照从低到高排序,并等分为五组,分别是:

低资产组(0-20%)、较低资产组(20%-40%)、中等资产组(40%-60%)、较高资产组(60%-80%)和高资产组

(80%-100%)2。

结果显示,较高资产组和高资产组的家庭总资产在增加,其他组的家庭总资产在减少。

与上季度相比,处于0-40%的低资产组、较低资产组的家庭总资产缩水幅度减小,较高资产组总资产增长幅度增大,高资产组总资产增长幅度减小。

相比而言,中等资产组的总资产缩水幅度较大。

(图9)

图9城镇家庭总资产变动指数

(二)股票亏损导致金融资产缩水

2018年一季度,城镇家庭的金融资产变动指数为95.9,呈缩水状况。

分析原因,各资产组的金融资产都在缩水,而较高和高资产组的金融资产缩水程度较轻。

(图10)

2低资产组的家庭总资产在12.4万以下,较低资产组的家庭总资产在12.4万-36.3万,中等资产组的家庭

总资产在36.3万-71.1万,较高资产组的家庭总资产在71.1万-156.2万,高资产组的家庭总资产在156.2万以上。

图10城镇家庭金融资产变动指数

2018年一季度,股市的震荡引起家庭金融资产缩水,上证指数从2018年1月26日的3553

点一路下跌到3月30日的3168点(截至到季度电访日期),股民投资股票的盈利情况也在整体下降。

数据显示,2018年一季度仅2.0%的股民“盈利很多”,14.4%的股民“盈利一点”,23.7%的股民“基本持平”,“亏损一点”和“亏损很多”的股民分别占到31.1%和28.8%。

整体来看,过去半年股民的股票盈利指数为64.7,不容乐观。

(图11)

图112017年四季度至2018年一季度的股票盈利情况2018Q1)

(三)股票预期明显较低

股民对2018年二季度的股市预期中,认为“上涨一点”和“下跌一点”的居多,分别占30.4%和34.0%,另有13.6%的股民认为会“下跌很多”,只有2.9%的股民认为“上涨很多”。

股票预期指数为87.4,明显偏低。

根据过去半年股民股票投资整体盈利情况分析股民对未来三个月的股市预期,发现亏损者的股票预期较低。

具体来看,“盈利很多”的股民对股票的预期指数为101.0;“盈利一点”的股民对股票的预期指数为91.9;“基本持平”的股票预期最高为105.9,“亏损一点”和“亏损很多”的股民对股票预期指数仅为78.9和80.0。

(图12)

图122018年一季度股市预期指数

【关于城镇家庭资产指数季度报告】

中国家庭金融调查始于2009年,于2011年、2013年、2015年、2017年完成四轮入户调查,形成了具有全国代表性的微观家庭基础数据库,样本规模已达到4万户。

在

此基础上,从2014年一季度开始,每季度开展季度电话回访,构建家庭资产指数,及时把

握居民家庭资产变动及经济预期情况,指数以100为参照基点,大于100表示上涨,小于

100则表示下降。

截至2018年一季度,已经成功进行15次电访工作。

本报告基于201

升级会员

升级会员