商业银行收益法评估技术说明.docx

《商业银行收益法评估技术说明.docx》由会员分享,可在线阅读,更多相关《商业银行收益法评估技术说明.docx(34页珍藏版)》请在冰豆网上搜索。

商业银行收益法评估技术说明

商业银行收益法评估技术说明

一、基本假设与限制条件

(一)一般假设

1、交易假设

交易假设是假定所有待评估资产已经处在交易的过程中,评估师根据待评估资产的交易条件等模拟市场进行估价。

交易假设是资产评估得以进行的一个最基本的前提假设。

2、公开市场假设

公开市场假设,是假定在市场上交易的资产,或拟在市场上交易的资产,资产交易双方彼此地位平等,彼此都有获取足够市场信息的机会和时间,以便于对资产的功能、用途及其交易价格等作出理智的判断。

公开市场假设以资产在市场上可以公开买卖为基础。

3、资产持续经营假设

资产持续经营假设是指评估时需根据被评估资产按目前的用途和使用的方式、规模、频度、环境等情况继续使用,或者在有所改变的基础上使用,相应确定评估方法、参数和依据。

(二)特殊假设

1、国家现行的宏观经济等政策不发生重大变化,XX商业银行股份有限公司所处的社会经济环境以及所执行的税赋、税率等政策无重大变化。

2、XX商业银行股份有限公司未来的经营管理班子尽职,并继续保持现有的经营管理模式持续经营。

3、XX商业银行股份有限公司主营业务收入主要来源于利息收入、手续费收入和投资收益,不考虑企业未来可能新增的业务。

4、评估基于评估基准日现行的股权结构、经营策略、经营能力和经营状况,不考虑未来可能由于管理层变动而导致的变化。

5、央行汇率在预测期间内将无重大变动。

6、XX商业银行股份有限公司2014年6月19日,经中国银行业监督管理委员会《中国银监会关于XX商业银行发行二级资本债券的批复》(银监复[2014]388号)核准,发行不超过人民币15亿元的二级资本债券,债券品种为10年期固定利率、含减记条款或转股条款。

在到期后补充相同面值二级资本债。

7、预测期年度按照2015年核销占不良贷款的比例进行贷款核销。

8、未来净利润在满足资本监管需要和偿还债务后,最大可能进行分配。

9、在未来年度为满足资本监管需要,在资本充足率不足时进行资本弥补。

当上述条件发生变化时,评估结果一般会失效。

(三)限制条件

无。

二、评估方法及模型

(一)收益法概述

根据《资产评估准则—企业价值》,现金流折现方法是通过将企业未来预期净现金流量折算为现值,评估资产价值的一种方法。

其基本思路是通过估算资产在未来预期的净现金流量和采用适宜的折现率折算成现时价值,得出评估值。

其适用的基本条件是:

被评估单位具备持续经营的基础和条件,经营与收益之间存有较稳定的对应关系,并且未来收益和风险能够预测及可量化。

使用现金流折现法的最大难度在于未来预期现金流的预测,以及数据采集和处理的客观性和可靠性等。

当对未来预期现金流的预测较为客观公正、折现率的选取较为资料Word

合理时,其估值结果具有较好的客观性。

评估思路

(二)

本次评估的基根据本次评估尽职调查情况以及被评估单位的资产构成和主营业务特点,即首先按收益途本思路是以被评估单位经审计的财务报表为依据估算其股东全部权益价值,,估算被评估单位的经营性资产的价值,再加上评估基准日)径采用现金流折现方法(DCF的其他非经营性或溢余性资产的价值,来得到被评估单位的价值。

评估模型(三)1、基本模型E=P+C

本次评估的两阶段基本模型为:

式中:

E:

股东全部权益价值;P:

评估对象的经营性资产价值;C:

溢余及非经营资产的价值;i、?

?

?

?

年的股权自由现金流量;i、n+1n+1:

评估对象未来第r:

折现率;

g:

稳定增长率;

n:

预测期。

2、收益指标

本次评估,使用股东自由现金流量作为评估对象的收益指标,其基

本定义为:

R=净利润-权益增加额+其他综合收益

根据评估对象的经营历史、被评估单位对未来的盈利预测、未来市场发展等,估算其未来预期的股权自由现金流量。

将未来经营期内的股权自由现金流量进行折现处理并加和,测算得到股东权益价值。

3、折现率

本次评估采用资本资产定价模型(CAPM)确定折现率r:

r=rf+e(rm–rf)+ε

(2)

式中:

rf:

无风险报酬率;

rm:

市场期望报酬率;

(rm–rf):

市场风险溢价(rpm);

βe:

权益资本的预期市场风险系数;

ε:

特有风险调整系数。

三、被评估单位净现金流量预测

(一)营业收入预测

资料Word

评估对象主要营业收入为利息净收入、手续费及佣金净收入和投资收益。

利息净收入由银行生息资产(存放中央银行款项、存放同业款项、拆出资金、发放贷款和垫款、买入返售金融资产)的利息收入减付息负债(向中央银行借款、同业存放款项、拆入资金、吸收存款、卖出回购金融资产)的利息支出所得;手续费及佣金净收入由手续费及佣金收入减相应支出所得;投资收益包括债券利息收入、应收款项类投资收益、交易性债券投资投资以及可供出售金融资产投资收益等。

1、贷款利息收入、存款利息支出预测

被评估银行作为主要业务集中于浙江省地区的一家城市商业银行,一直坚持小微业务、商贸金融传统优势和经营特色。

面对宏观经济处于下行态势,银行业较难保持黄金增长,在监管红利有所减弱,银行牌照稀缺性有所降低的情况下,未来几年经济可能仍然不佳,增长承压。

历史期贷款收入和存款支出情况见下表:

表5-12012-2015年贷款利息收入情况表

金额单位:

人民币万元

项目

2012年

2013年

2014年

2015年

贷款日均余额

3,732,411.88

4,632,821.95

5,212,240.70

5,583,029.13

贷款收益率

9.17%

7.81%

8.77%

7.82%

贷款利息收入

342,283.82

361,596.94

457,083.90

436,842.25

5-22012-2015年存款利息支出情况表表金额单位:

人民币万元

项目

2012年

2013年

2014年

2015年

存款日均余额

5,509,036.54

6,476,559.26

7,132,580.06

7,499,214.88

存款付息率

2.50%

2.41%

2.72%

3.09%

存款利息支出

137,712.13

155,774.01

193,969.20

231,608.51

受利率市场化和利率政策影响,2014年和2015年存贷款规模增长率有较明显下降。

2012—2015年存贷款规模增长率见下表。

表5-32012-2015年被评估单位存贷款增长率统计表

项目

2012年

2013年

2014年

2015年

贷款规模增长率

28.56%

19.75%

8.46%

8.78%

存款规模增长率

21.36%

17.70%

12.65%

4.71%

存贷比

67.55%

71.56%

72.81%

70.10%

年之前,由于经济的高速增长以及宽松的货币政策,中国银行业维持了高速在2013

有力的支持中国国民经济又扩张的势头,在经济社会发展中发挥了重要的支撑和促进作用,年起,受经济增长中枢下移,利率市场化进程加速和金融脱媒持2013好又快的发展。

自

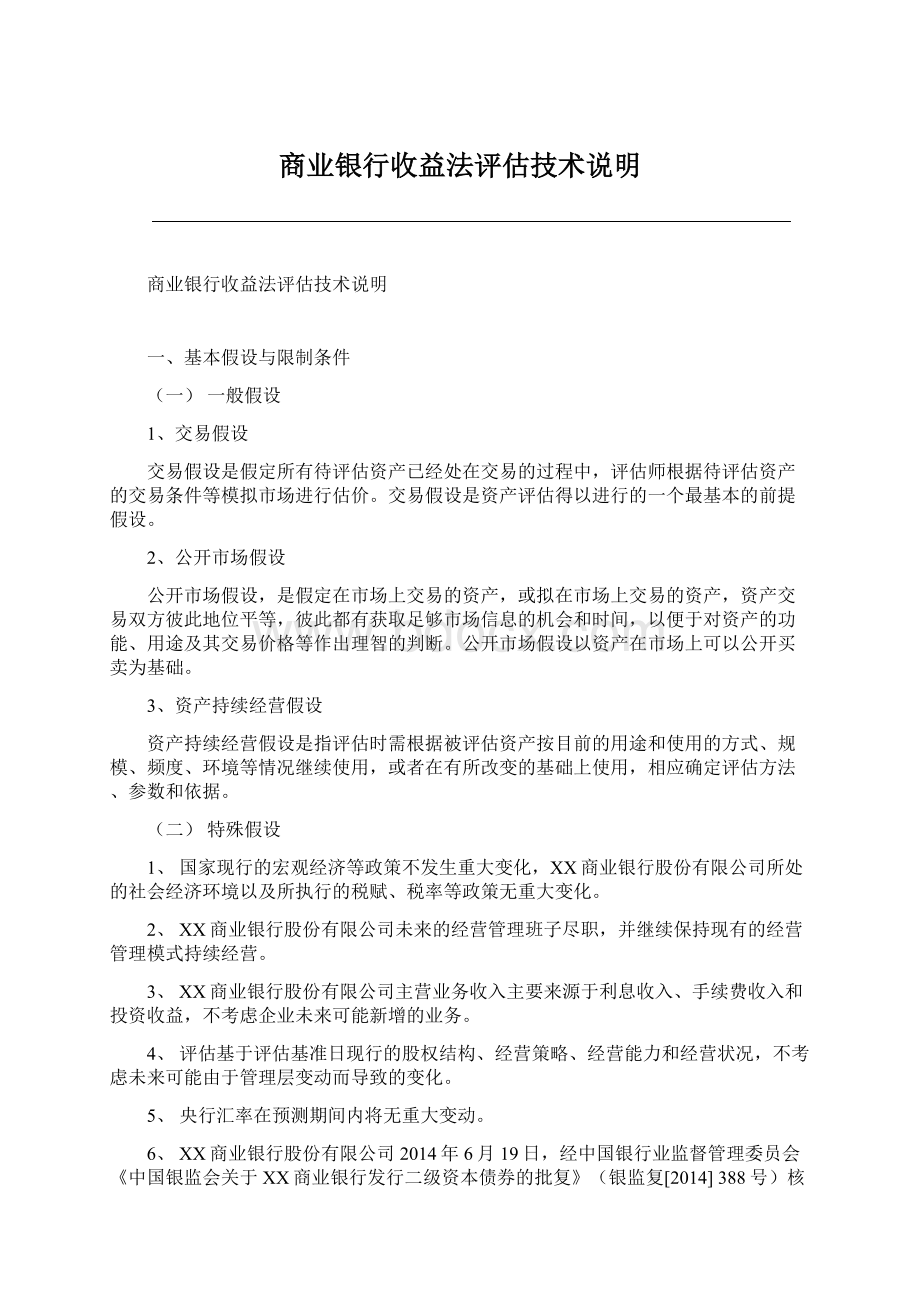

历史商业银行在规模增长逐步回归常态的背景下,净息差有所下降,续深入等因素的影响,:

期存贷款利率水平见下图资料Word

人民币定期存款利率:

3年(整存整取)情况图

评估师通过尽职调查和对被评估单位高管访谈得知:

利率市场化、金融脱媒、互联网金融等快速推进与发展,与同业及新兴业态的竞争日趋激烈。

因此,被评估银行采取多种措施积极应对形势变化,把握重要战略机遇,推动实现转型升级发展。

未来被评估银行仍将业务重心精准地定位为以小为主、以微为重,针对乡镇、社区、城市三大目标市场,建立标准化、简洁化的小微零售产品体系,构建新的展业、获客和盈利模式,提升经营效率和单位产能,实现差异化竞争。

同时,进一步优化业务、产品、渠道和资源配臵结构,促进收入结构更加合理,资产负债经营管理有效运行。

在风险管理方面,进一步强化全员风险管理理念,提高风险和内部控制技术手段,健全风险管理和案件防控体系。

完善服务功能与渠道,丰富产品,提升产品定制与创新能力。

夯实人才队伍和体制机制,提高大数据采集、挖掘分析和应用能力。

XX商业银行股份有限公司按适用的企业会计准则编制了历史年度的会计报表,结合被评估单位银行制定的《XX商业银行转型升级发展规划》(2016年—2020年)、经营计划等相关资料,考虑市场和未来年度业务发展规划,编制了XX商业银行股份有限公司未来年度的盈利预测表。

编制未来年度盈利预测所依据的会计政策在各重要方面均与XX商业银行股份有限公司采用的会计政策和会计估计一致。

根据上述情况,预测期评估师结合GDP增长、被评估单位未来发展定位和方向、同业发展趋势等因素预计存贷款规模增长,根据利率市场化、利率下滑趋势等方面预计存贷款收资料Word

益率,存贷款预测见下表。

表5-42016-2020年贷款利息收入预测表

金额单位:

人民币万元

项目

2016年

2017年

2018年

2019年

2020年

日均余额

5,908,387.10

6,540,000.00

7,256,000.00

7,618,800.00

7,999,740.00

平均利率

7.75%

7.50%

7.50%

7.50%

7.50%

利息收入

457,900.00

490,500.00

544,200.00

571,410.00599,980.50

5-52016-2020年存款利息支出预测表表金额单位:

人民币万元

项目

2016年

2017年

2018年

2019年

2020年

日均余额

8,170,289.86

9,529,880.48

10,410,358.57

10,960,869.57

11,398,941.18

平均利率

2.76%

2.51%

2.51%

2.50%

2.50%

利息支出

225,500.00

239,200.00

261,300.00

274,021.74

284,973.53

2、投资业务收入预测持有至到期投资和可供出售金融资产、被评估单位的投资业务主要是交易型金融资产、丰富投被评估单位近年来投资规模保持高速增长,应收款项类投资。

在不断优化资产结构、收益率方资品种分散风险的同时,历史期投资业务规模及收入情况见下表。

加强风控管理,年平均投资收益率较稳定。

2012面,年至2015

表5-62011-2015年投资业务情况表金额单位:

人民币万元

项目

2012年

2013年

2014年

2015年

投资平均规模

455,444.16

1,376,710.32

2,909,053.21

4,067,731.01

投资规模增长率

179.27%

202.28%

111.30%

升级会员

升级会员