工程项目成本进度综合控制方法及应用文档格式.docx

《工程项目成本进度综合控制方法及应用文档格式.docx》由会员分享,可在线阅读,更多相关《工程项目成本进度综合控制方法及应用文档格式.docx(4页珍藏版)》请在冰豆网上搜索。

成本、进度控制是工程项目管理的主要目标,以往的情况是对它们分别管理,相互之间缺乏紧密的联系,这带来了很多的问题。

例如当项目进行到一定阶段时,累计花费成本与累计计划预算成本相当,但实际已完成的实物工程量(进度)并没有达到计划量。

到了项目预算已经超出而还有剩余工程量要完成时,要完成项目就必须增加更多的费用,此时要打算在预算内完成项目进行成本控制就已经太晚了。

这说明累计实际成本与累计预算成本比较只能说明一个侧面,并不能真实的反映项目的成本控制状况。

工程成本与进度之间的联系非常紧密。

成本支出、资金消耗量的大小进度的快慢、提前或滞后有直接的关系。

一般来说,累计成本支出是与项目进度成正比的。

但是单纯地观察成本消耗的大小并不能对成本趋势、进度状态做出完全准确有效的估计。

进度超前/滞后或者成本超支/节余都会影响成本支出的大小。

因此要真正有效地控制成本,必须连续监督花在项目上的资金量并与工作进度对比。

本文介绍一种成本/进度综合控制的指标和方法。

2 成本/进度综合控制方法

工程管理和控制的基本原理是根据预先制订的工程管理计划和控制基准,实施工作后,定期比较分析,然后调整相应的工程计划反馈到实施计划中去。

有效地进行工程项目成本/进度控制的关键是监控实际成本及进度的状况,及时、定期地与控制基准相比照,并结合其它可能的改变,及时采取必要的纠正措施,修正或更新项目计划,预测出项目完成时成本是否超出预算、进度会提前或落后。

这种监控必须贯穿于工程项目的整个过程之中。

在项目进行过程中的某一时间点,仅仅监控计划成本支出与实际成本消耗无法判断投资是否超支或有节余,因为成本消耗量大的原因可能是进度超前,也可能是因为成本超出预算;

反之亦然。

因此有必要引入成本/进度综合度量指标和控制方法对项目的成本/进度状态进行有效的监控。

赢得值(Eamedvalue,也称挣值或盈余值)分析法是一种能全面衡量工程进度、成本状况的整体方法,其基本要素是用货币量代替工程量来测量工程的进度,它不以投入资金的多

少宋反映工程的进展,而是以资金已经转化为工程成果的量宋衡量,是一种完整和有效的工程项目监控指标和方法。

赢得值法用三个基本值来表示项目的实施状态,并以此预测项目可能的完工时间和完工时的可能费用,三个基本值是:

累计计划成本额或称计划投资额BCWS(BudgetedCostofWorkScheduled)某一时点应当完成的工作所需投入资金或花费成本的累计值。

它等于计划工程量与预算单价的乘积之和。

该值是衡量丁程进度和工程费用的一个标尺或基准。

赢得值或完成投资额BCWP(BudgetedCostofWorkPerformed)某一时点已经完成的工作所需投入资金的累计值。

它等于已完工程量与预算单价的乘积之和。

它反映厂满足质量标准的工程实际进度和工作绩效,体现了投资额到工程成果的转化。

实际成本额ACWP(ActualCostofWorkPerformed)某一时点已完成的工作所实际花费成本的总金额。

它等于已完工程量与实际支付单价(合同价)的乘积之和。

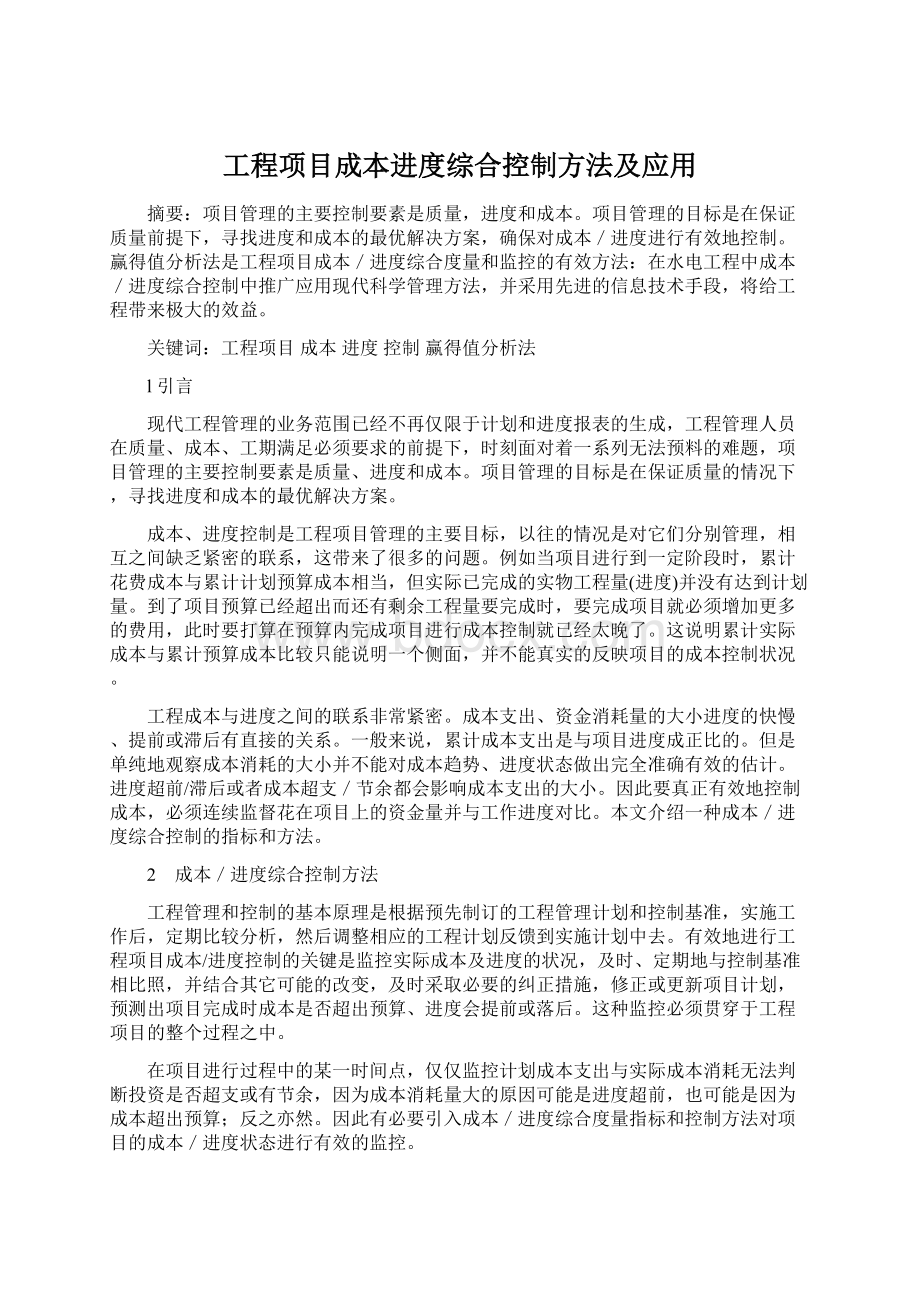

通过三个基本值的对比(见图1,它们分别是三个关于时间的函数),可以对工程的实际进展情况作出明确的测定和衡量,有利于对工程进行监控,也可以清楚地反映出了程管理和工程技术水平的高低:

理想状态下,上述三条函数曲线应该重合于“实现投资额”;

如果管理不善,“实际成本额”会在“实现投资额”曲线之上,说明成本已经超支;

如果进度已经滞后,“完成投资额”会在“计划投资额”曲线之下;

使用赢得值法进行成本/进度综合控制,必须定期监控以上三个参数。

也就是说,在项目开始之前,先必须为在整个项目工期内如何和何时使用资金作出预算和计划。

项目开始后,监督实际成本和工作绩效以确保成本、进度都在控制范围之内。

具体步骤如下:

(1)项目预算和计划

首先要制订详细的项目预算,把预算分解到每个工作包(分项工程),尽量分解到详细的实物工作量层次,为每个工作包建立总预算成本厂TBC(Totalbudgetedcost,)。

项目预算的的第二步是将每一TBC分配到各工作包的整个工期中去。

每期的成本计划依据各工作包的各分项工作量进度计划来确定。

当每一工作包所需完成的工程量分配到工期的每个区间(这个区间可定义为工程管理和控制的报表时段),就能确定何时需用多少预算。

这一数字通过截止到某期的过去每期预算成本累加得出,即累计计划预算成本CBC(cumulativebudgetedcost,)或BCWS。

图1成本/进度综合度量/控制方法(赢得值法)示意图

其中,Rb代表预算单价;

Qs代表计划工程量;

i代表某一预算项;

n代表预算项数;

t代表时段;

j代表当前时段。

CBC反映了到某期为止按计划进度完成的工程预算值。

它将作为项目成本/进度绩效的基准。

(2)收集实际成本

项目执行过程中,会通过合同委托每一工作包的工作给相关承包商。

合同工程量及价格清单形成承付款项。

承包商在完成相应工作包的实物工程量以后,会按合同进行进度支付。

在项目每期对已发生成本进行汇总,即累计已完工程量与台同单价之积,就形成了累计实际成本CAC(cumulativeactualcost,)或ACWS,

其中,Rc代表合同单价;

Qp代表已完成工程量;

i代表某一合同报价单项;

n代表合同报价单项数;

CAC反映了工程的实际成本花费。

为记录项目的实际成本,必须建立及时和定期收集资金实际支出数据的制度,包括收集数据的步骤、报表规范,建立合同执行(成本支出)台帐,

(3)计算赢得值(earnedvalue)

如前所述,仅监控以上两个参数并不能准确地估计项目的状况,有时甚至会导致错误的结论和决策。

赢得值是整个项目期间必须确定的重要参数。

对项目每期已完工程量与预算单价之积进行累计,即可确定累计赢得值CEV(cumulativeearnedvalue,)或BCWP,

i代表某一合同报价单项;

CEV反映了工程实际绩效的价值。

与跟踪项目的实际成本一样重要,也必须建立经常及时地收集数据的相应制度来确定项目每一工作包工作绩效的价值,主要是必须对每一合同的承付项(报价单项)预先对应相应的预算项目,确定其预算单价,通过合同实际工程量完成情况,汁算出赢得值,建立概算执行(投资完成)台帐。

(4)成本/进度绩效

利用以上几个指标即可以比较分析项目的成本/进度绩效和状况:

CEV与CAC实际是在同样进度(相同工作量)下的价值比较,它反映了项目成本控制的状况和效率,因此,衡量成本绩效的指标或称成本绩效指数CPI(costperformanceindex,)可由如下公式确定:

CPI=CEV/CAC

另一衡量成本绩效的指标是成本差异CV(costvari-ance,),它是累计赢得值与累计实际成本,即

CV=CEV-CAC

与CPI一样,这一指标表明赢得值与实际成本的差异,CV是以货币来表示的。

同样,CBC与CEV是在同样价格体系(预算价)下的工程量的比较,它用货币量综合反映了项目进度的总体状况,因此,可按上述方法同样去衡量进度绩效。

以上分析可对整个项目进行,也可针对某一独立的工作包进行。

(5)成本/进度控制

有效成本/进度控制的关键是经常即使地分析成本/进度绩效,及早地发觉成本/进度差异和无效率,以便在情况变坏之前能够采取纠偏措施。

·

成本/进度综合控制包括如下内容:

分析成本/进度绩效以确定需要采取纠正措施的工作包,

决定采取何种纠偏措施。

修订项目计划,包括工期和成本估计,综合筹划控制措施。

要做好成本/进度综合控制,应十分关注CPI或CV的走势,当CPI小于1或逐渐变小、CV为负且绝对值越来越大时,就应该及时制定纠偏措施并加以实施。

应集中注意力在那些有负成本差异的工作包或分项工程上,根据CPI或CV值确定采取纠正措施的优先权,也就是说,CPI最小或CV负值最大的工作包或分项工程应该给予最高优先权。

总体进度控制可使用相同原理和方法。

3结语

赢得值分析法是工程项目成本/进度综合度量和监控的有效方法。

通过对TBC、CBC,CAC、CEV等指标和参数的及时监控分析,能准确掌握工程项目的成本/进度状况和趋势,进而采取纠偏措施使项目能控制在基准范围内。

有效成本/进度综合控制的关键是只要一发现成本/进度差异和低效率就积极地着手解决他,而不是希望随着工程的进行一切都会变好,问题越早提出,对整个项目的影响和冲击就越小。

当然,并不是说仅观察以上指标就能完全把握工程项目的状况。

特别是对于进度控制,以综合货币形式反映的工程量完成情况只能体现项目的总体进度情况,而不能反映关键线路上的进度控制状况,要进一步深入精细地控制项目进度,还必须采用关键线路法(CPM)对进度进行分析控制。

现代计算机信息技术的发展为实现成本/进度的联合监控提供了条件。

实施成本/进度的联合管理,要求在工程进展过程中即时获得上述几个参数指标的基本值数据,利用汁算机信息技术把网络进度计划和工程预算有机地结合起来。

在工程项目成本/进度综合控制上,推广应用现代科学管理方法,并采用先进的信息技术手段,是十分必要的,将给工程带来极大的效益。

参考文献

[1]金和平.三峡工程管理系统的设计、开发和实施[J].水力发电,2000年(6).52,54.

[2]A.Sigurdsen.ProjectContrlo:

WhyDoBudgetOverrunsOccur?

[J].PMNetwork,April1995.

[3]JackGido,JamesP.Clements.SuccessfulProjectmanagement[M].South-WesternCollegePublishing,1999.

升级会员

升级会员