财务分析报告格式教材Word文件下载.docx

《财务分析报告格式教材Word文件下载.docx》由会员分享,可在线阅读,更多相关《财务分析报告格式教材Word文件下载.docx(18页珍藏版)》请在冰豆网上搜索。

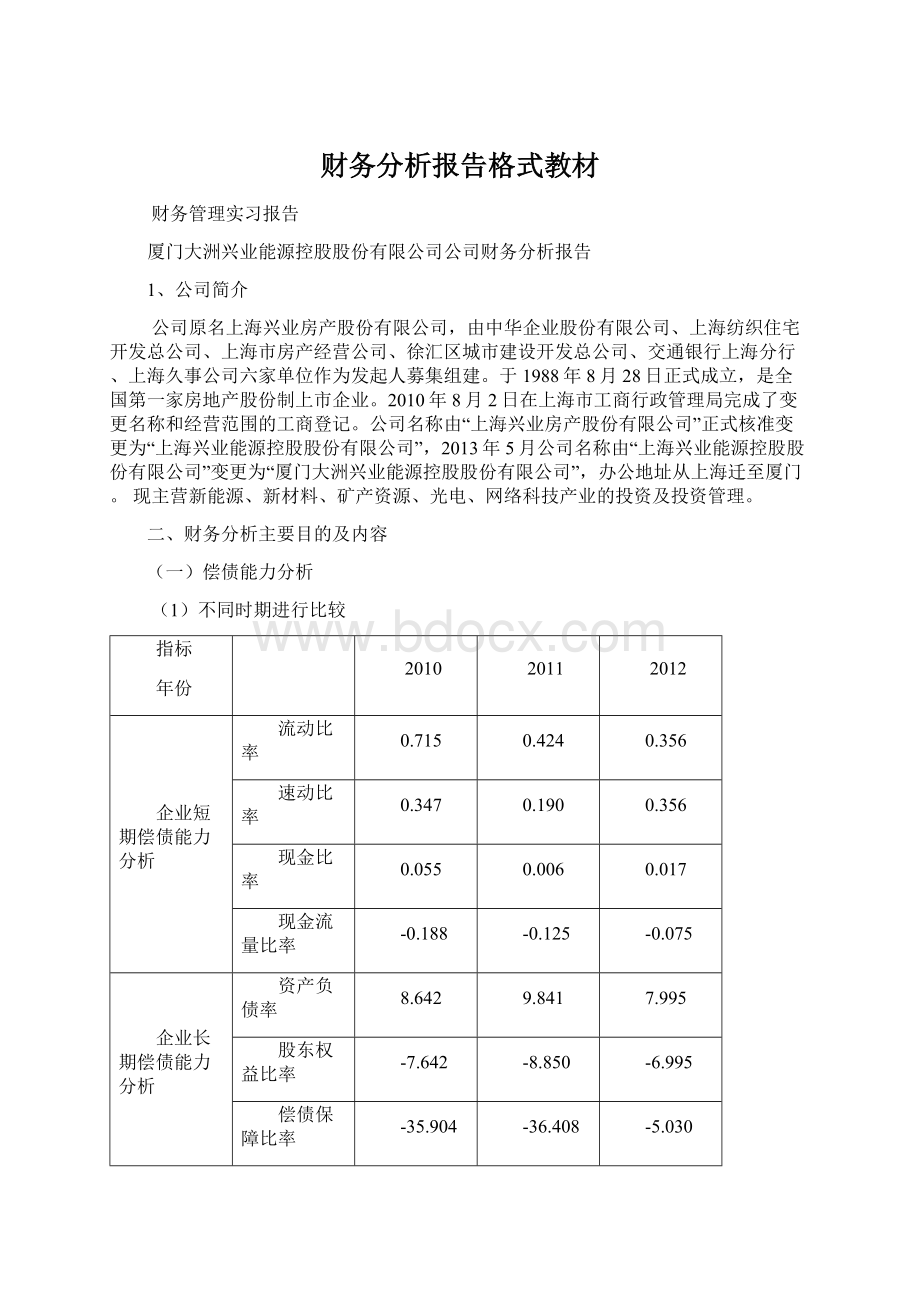

0.190

现金比率

0.055

0.006

0.017

现金流量比率

-0.188

-0.125

-0.075

企业长期偿债能力分析

资产负债率

8.642

9.841

7.995

股东权益比率

-7.642

-8.850

-6.995

偿债保障比率

-35.904

-36.408

-5.030

企业负担利息能力的分析

利息保障倍数

-8.379

-17.247

6.859

从上表可以看出,厦门大洲兴业能源控股股份有限公司从2010年到2012年三年中,去除存货变现现时的损失,企业短期债务的偿债能力慢慢的增加,表明企业短期偿债能力不断增强;

而从分析的三年中,该企业的现金流量比率都为负值,反映了企业每年的现金净流量不足以偿还到期债务,但从2010年到2012年,偿还到期债务的能力慢慢的在提高。

由上表可知企业全部资金都是通过借款筹集的,企业偿债能力很弱,财务风险很大,但到2012年企业所实现的利润支付利息的能力很强。

(2)2012年同行业进行比较

公司

*ST兴业

ST航投

*ST宏盛

0.963

0.704

0.499

0.353

0.076

1.100

0.844

0.669

0.156

0.033

15.801

0.978

6.347

从表可知,*ST兴业短期内偿债能力相对ST航投和*ST宏盛比较弱,*ST兴业的偿债能力也是最弱的,*ST兴业的全部资金中有很大比例是通过借款筹集的,所有者投入的资金在全部资金中所占的比例很小,企业的长期偿债能力比ST航投和*ST宏盛的差,财务风险相对较大,*ST兴业相对于同行业的其他企业来说:

企业所实现的利润支付利息的能力很强。

(2)盈利能力分析

2010

与销售有关的获利能力

销售毛利率

0.049

销售净利率

5.069

与资金有关的获利能力

投资报酬率

-0.256

-0.612

0.481

净资产收益率

0.019

0.075

-0.060

与股票数量或股票价格有关的获利能力

普通股每股盈余

-0.027

-0.109

0.091

普通股每股现金流量

-0.045

-0.047

-0.041

由于2010年到2011年的两年,企业无营业收入和营业成本,所以无销售毛利和销售净利,但到2012年时,企业通过扩大销售获取利润的能力逐渐增强;

所有者投入资金的获利能力增强,但普通股每股现金流量为负值,说明企业已无能力支付现金股利。

(2)2012年同行业进行比较

与销售收入有关的获利能力

0.514

0.673

1.049

42.580

0.0003

0.041

0.002

-0.023

106.048

1100.339

228.432

32.566

*ST兴业与其他两个企业相比,获利能力是最低的,如果企业通过扩大销售则*ST兴业获取利润的程度相对较好,企业虽然每股利润很高,但缺乏现金,无法分配现金股利。

(3)营运能力分析

(1)不同时期进行比较

资产周转情况分析

存货周转率

0.195

流动资产周转率

0.102

固定资产周转率

12.038

总资产周转率

0.095

产生现金能力分析

经营现金使用效率

0.366

0.00072

0.335

现金利润比率

-0.322

0.100

0.077

现金收入比率

-2.278

由于从2010年到2011年两年中,企业无营业收入,所以字长周转率为0,但到2012年时,企业有一定的营业收入,但存货周转相对较慢,说明存货没有完全利用,企业经常出现缺货现象;

该公司流动资产周转相对缓慢,说明流动资产利用效果不是最佳状态,但固定资产利用状况很好;

企业短期内缺乏足够的现金用以维持再生产的正常进行,并且用现金偿还短期债务的能力较弱;

企业利润中无充足现金,所以企业几乎无支付能力。

应收账款周转率

0.983

0.879

0.0004

0.022

0.087

0.001

0.0003

1.315

2.162

2.496

0.008

2.260

1.260

*ST兴业企业无应收账款,存货的周转速度相对比较慢,说明存货的利用效果不是最佳状态,*ST兴业的流动资产相对其他两个企业相对很高,说明流动资产周转越快,利用效果越好,并且固定资产相对两个企业利用情况很好,*ST兴业企业的周转率也很好,但该企业的经营现金使用效率的比值小于1,则表明企业短期内缺乏足够的现金用以维持再生产的正常进行,甚至没有现金偿还短期债务,*ST兴业企业的净利润中现金的比例很小,所以企业的支付能力很弱,*ST兴业企业的现金收入比率是最低的,说明企业通过主营业务产生现金流量的能力很弱。

(四)发展能力分析

2011

2012

主营业务收入增长率

-1

净利润增长率

-2.659

3.182

-1.828

总资产增长率

6.258

-0.069

0.189

净资产增长率

0.078

-0.059

经营现金净流量增长率

0.477

0.046

-0.126

从表可以看出,企业主营业务的增长速度几乎为0,说明企业的资源和能力不能支撑企业长期的发展,企业在一定时间内的发展潜力很小,并且企业的经营效率和经营成果很差,净利润无增长;

总资产在缓慢的增长,净资产的增长速度几乎不变,经营现金流量不足,企业的筹资和投资活动受到限制,无法扩大规模。

0.491

1.497

0.286

237.043

0.238

6.670

0.276

-1.142

-1.209

-24.165

*ST兴业2011年的主营业务为0,所以2012年的主营业务增长率为0,从表可以看出,*ST兴业的净利润朝反方向增长,与同行业的两个企业进行比较相对较低,企业总资产的增长速度也很小,同行业三个企业中,*ST兴业的经营现金净流量相对最大,但也为负值,说明,经营现金流量不足,企业的投资和筹资活动都会受到限制,无法扩大规模,不利于企业自身的发展。

(4)财务综合分析

1.杜邦分析法

2010年*ST兴业

*

//

+--

+

+-

-

2011年*ST兴业

2012年*ST兴业

*ST兴业企业的净资产收益率由0.019(2010年)降为-0.060(2012年),表明该企业资产的综合效果不好,影响资产消极变化的因素主要是企业的销售净利率和总资产周转率,销售净利率的降低主要由于净利润和净资产总额的降低,同期营业利润很小,为负值;

销售收入增加足以弥补营业支出的减少,2012年,存货,流动资产的周转率的提高导致总资产的周转速度也加快了,反映该企业资产管理的整体水平,即企业的资产使用效率有提高;

平均权益较弱,一直都未负值,显示企业运营资产获利的能力以及偿付长、短期债务的能力较弱,在日后加强对财务杠杆的使用;

资产净利润提高,主要原因是因为在销售收入的大幅度增长的同时将企业的成本费用控制得好(管理费用同比2010年有了明显的下降)。

2、综合分析法

2010年*ST兴业

标准评分值

标准值

实际值

实际的分值

一、偿债能力指标

(1)流动比率

8

2

2.86

(2)利息保障倍数

4

-16.758

(3)现金比率

0.3

1.467

(4)股东权益比率

12

0.4

-229.26

二、获利能力指标

(1)销售净利率

10

0.08

(2)投资报酬率

0.16

-16

(3)净资产收益率

16

0.76

三、营运能力指标

(1)存货周转率

5

(2)总资产周转率

合计

100

-256.931

2010年分数=-

升级会员

升级会员