筹码分布讲义文档格式.docx

《筹码分布讲义文档格式.docx》由会员分享,可在线阅读,更多相关《筹码分布讲义文档格式.docx(42页珍藏版)》请在冰豆网上搜索。

1.筹码分布及计算原理

我们先做这样一个假设:

某公司有16股股票,这16股被3个不同的投资者持有。

股东A曾在10元价位上买过3股,而后又在11元价位上买了6股;

而股东B则在12元的持仓成本上买进了4股;

股东C,在13元上买了1股,在14元上持有2股。

把这3位股民的股票加起来,正好是16股。

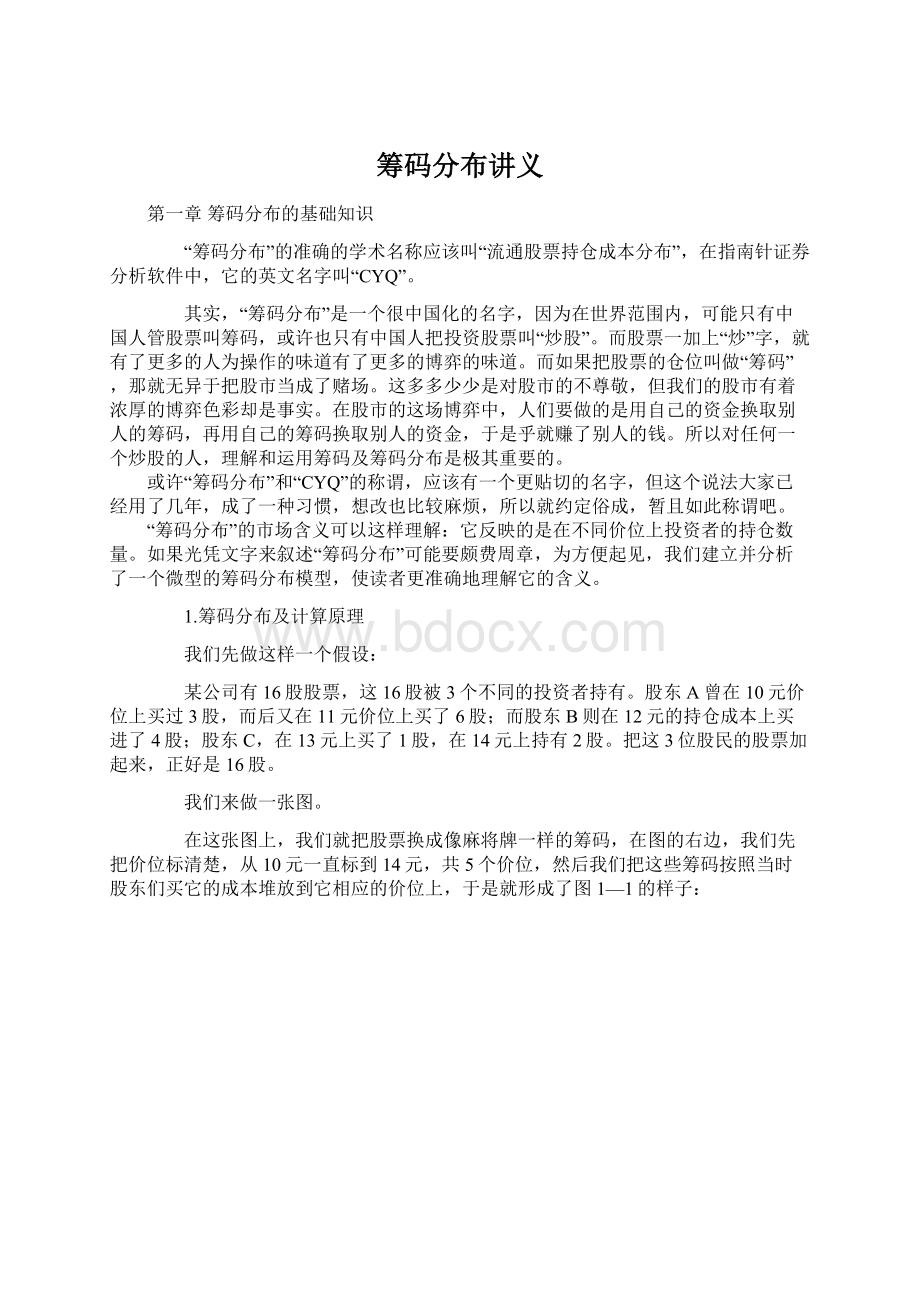

我们来做一张图。

在这张图上,我们就把股票换成像麻将牌一样的筹码,在图的右边,我们先把价位标清楚,从10元一直标到14元,共5个价位,然后我们把这些筹码按照当时股东们买它的成本堆放到它相应的价位上,于是就形成了图1—1的样子:

图1-1:

一个简单的筹码分布模型

从这张图上我们可以清楚的看到:

这只股票在11元价位上,投资者的筹码比较重一些,12元至10元次之,13元以上筹码量就不多了。

此外,除了上面所说的股东A、B、C以外,曾经还有一位投资者D,在9元左右买过这只股票,后来又以11元转卖给了股东A,于是D先生提出了一个问题,“我9元钱的历史交易怎么没有在这张筹码分布图上得到反映?

”其实这个问题不难讲清楚,大家注意到图上的筹码总共只有16股,而这只股票的流通盘也是16股,筹码分布只去表现这一天所有在册股东的建仓成本,由于D已经卖掉了自己的股票,所以他的筹码在筹码分布上就看不见了。

这是筹码分布的一个重要特征:

既它反映一只股票的全体投资者在全部流通盘上的建仓成本和持仓量,它所表明的是盘面上最真实的仓位状况。

随着交易的继续,筹码会在投资者之间进行流动,因而筹码分布也不是一成不变的。

假定随后发生了一个交易:

股东B把他的12元价位建仓的4股股票卖掉了3股,成交价是14元,由股东D承接,于是筹码分布就成为了图1—2的那个样子:

图1—2:

筹码在投资者之间发生转移

事实上,筹码分布并不关心盘面中的筹码到底是属于股东A的还是股东B的,上面的两张模拟图之所以标注股东的持股状态,仅仅是为了让大家看得更清楚一些。

如果换成真正的上市公司,那么一个公司的流通盘最少也有1000万股,其价位分布是相当广阔的。

图1—3是一张真正的筹码分布图,它被放在K线图的右边,在价位上它和K线图使用同一个坐标系。

当大量的筹码堆积在一起的时候,筹码分布看上去像一个侧置的群山图案。

这些山峰实际上是由一条条自右向左的线堆积而成,每个价位区间拥有一条代表持仓量的横线。

持仓量越大则线越长,这些长短不一的线堆在一起就形成了高矮不齐的山峰状态,也就形成了筹码分布的形态。

从图1—3中可以看出,2000年5月15日的深宝安A有两个不同的建仓密集区。

换句话说,在筹码分布图上我们可以看到两个非常明显的密集峰:

一个位于4块多钱的价位附近,另一个位于6块多钱的价位区间。

图1—3:

深宝安A2000.05.15日的筹码分布

由于证券交易所不向公众提供投资者的帐目信息,所以各类软件中的筹码分布状况均是通过历史交易计算出来的近似值。

假定筹码的抛出概率与浮动盈利及持股时间有关,可以在一定数量的投资群体中进行抽样检测,以获得这个抛出概率的函数,然后再根据这个抛出概率,认定每日交易中哪些原先的老筹码被冲销,并由现在的新筹码来代替。

我们把问题说得再简单一点:

根据相当多的投资者的获利了结的习惯,尤其就散户而言,在获利10%至20%之间最容易把股票卖掉;

而对主力而言,很难在盈利30%以下时卖出他的大部分仓位。

那么,获利15%的获利盘对当日成交的贡献就比获利25%要大一些。

这是较为精确的计算筹码分布的方法,有时候出于计算量的考虑,也可以用相等的抛出概率来代替真实的抛出概率统计,这样会引发一定的误差,不过这个误差是可以承受的。

因为在实际的投资分析中,某个价位的筹码量多一些或少一些不会影响最终的结论。

在“指南针”的CYQ推出后,几乎所有的国内软件厂家都模仿了一个筹码分布图,有一些做得还是很不错的,但有一些算法误差过大,建议这些软件厂商予以修改。

这类不准确的算法是把历史成交,按时间加权,时间越久占筹码分布的比重越低,这样做表面上似乎也可以得到一个很像筹码分布的东西,但实际上是不能用的。

因为各股的活跃程度差异很大,人为的确定历史筹码的挥发速度很难反映这个差异。

由于涉及商业机密,“指南针”筹码分布的算法暂时还不能予以公开,这里也仅仅可以讲一些原理性的东西,还望广大读者朋友们见谅。

2.筹码分布的基本形态

为了研究的便利起见,我们需要对筹码分布的形态进行若干定义。

这样做的好处是:

将来谈论一只股票的筹码状态的时候,大家能有一个通用的共同语言。

另外我们在本书的其后章节中,将用“CYQ”来代表“筹码分布”这四个汉字。

一、CYQ的密集与发散形态

如果一只股票在某一个价位附近横盘了很长的时间,就会造成横盘区上方和下方的筹码向这个横盘区集中,甚至会形成在20%左右的价格空间内,聚集了该只股票几乎所有的筹码,这种状态称之为CYQ的密集状态。

反之,如果一只股票的筹码分布在比较广阔的价格空间之内,我们就称其为CYQ的发散状态。

图2—1是深保安A(0009)1999年5月18日的筹码分布状态,而这种筹码分布的情况就是筹码的发散状态。

图2—1:

CYQ的发散状态

在图2—1的K线图上,我们可以看到数条横向标出的虚线,每条线左边有一个价位。

这是一种坐标线,每两条水平线的价格差是10%,这种坐标线也叫10%等比坐标线。

K线图使用的坐标是对数坐标,使用这种坐标的好处是:

我们在图上看到的同样长的K线,其涨幅也是同样的。

从图上可以看到,筹码分布的范围覆盖了9个10%,也就是我们常说的9个涨停板,这是个非常宽广的价格空间。

这种筹码的广泛分布,叫做筹码发散。

筹码发散的市场含义是股价正处在大幅度的上升或下降的之中。

图2-1同时还告诉大家,在股价的下跌过程中,投资者在不同的价位上被大面积套牢,最深的套牢盘被套了9个跌停板。

当然这种状况不会永远持续下去,随着时间的推移,总有一些套牢盘割肉换股,接下来我们看图2—2,在经历了7个多月的交易之后,深保安A(0009)筹码发生了向下的转移。

图2—2:

CYQ的密集形态

同样是深宝安A,此时高价位的筹码已经剩的不多了,而在低价位区形成了一个非常明显的密集峰。

这个密集峰的宽度大约是25%的价格空间。

这样的CYQ状态就叫筹码的密集。

自然,这个密集峰的形成要依赖于上方套牢盘的不断割肉,从而将上方的筹码不断地换到下方。

也许大家会提出一个问题:

那些在8元左右被套牢的投资者为什么肯在3、4元的价位上抛出,CYQ上所显示的筹码的大规模向下转移是否合理?

换言之,它的转移有什么内在依据?

事实上,虽然深宝安A在1999年的下半年仅仅做了一个约40%的温和上扬,到了1999年的9月,该股又重新调头向下,股价回落至1999年5月初的水平,但是与此同时,沪、深股市正在展开着一轮巨大的行情,这轮行情就是大家熟悉的1999年的“5.19”行情。

这轮行情的龙头板块是网络股,其中不少网络股的涨幅在一倍以上。

像东方明珠、广电股份等等。

这样的市场背景对深宝安A的持股者来说是一个巨大的折磨,因为这只股票几乎没涨多少。

而这种折磨使得一部分投资者放弃持有,寻求资金的转移腾挪。

尤其是该股的套牢盘,更是试图通过追随龙头板块以达到扭亏为盈的目的。

1999年9月以后,“5.19”行情暂告一个段落,大盘风险开始显示出一定的杀伤力,而深宝安A的走势由慢牛转为慢熊,这又促成了另一群投资者的落井下石,最终就形成了我们在图中看到的样子:

该股上方的套牢盘已经所剩无几了。

筹码的密集状态和发散状态,是CYQ的两个最基本的形态,它们的市场含义是截然不同的。

CYQ的密集往往是一轮新的多空之战的前奏,而筹码的发散则是表明了战役的现在进行时。

就好像一次大的战役之前,士兵们会在某一些地区高度集中,而当战役打响之后,这些士兵或会采取迂回包抄的战术,或会向某个即定的目标袭击和冲锋,总之随着战线的拉开,筹码就呈现出发散的状态,而当一个城市被攻克之后,大举入城的士兵又会形成新的筹码密集。

我们接着看深宝安A,图2—3是深宝安A2000年4月18日的CYQ状态:

图2-3:

2000年4月18日深宝安A筹码向上发散

我们已注意到,图2-3深宝安A的股价已经比图2-2时的上涨了8个10%。

大家应该记得,图2-2是该股筹码向下转移的过程,也就是说深宝安A的众多套牢盘,不堪忍受这只股票的长期低迷,最终将大部分的套牢盘割在了4元左右的价位上,但这些投资者万万没有想到,2000年的上半年是风水轮流转——深宝安A又成了一只大牛股。

它的股价自4元左右的密集区向上突破。

随着股价的上涨,一部分低位筹码获利了结,筹码向高位转移。

这种筹码发散的过程,我们称之为“筹码向上发散”。

分久必合,合久必分。

筹码的发散状态也是动态的,不可能永远维持,现在我们看到深宝安A的筹码已经在一个新的位置上重新聚集。

如图2—4:

图2—4:

深宝安A的筹码密集

虽然我们举了深宝安A这只个股,来说明筹码的密集与发散状态之间的转换过程,但这种筹码的转换活动却几乎发生在每一只个股之中。

在每只个股筹码的每一次的“密集——发散——再密集”的循环完成之后,投资者的财富也发生了一次转移。

就像方才我们看到过的深宝安A,图2—2低价位区的密集筹码,转移到了图2—4的高价位区,这意味着市场中某些低位入场的投资者获得了一倍以上的利润。

而在图2—4高位建仓的筹码,其后的结局又如何呢?

到本书截稿时(2001年9月)止,该股股价已向下破位,一个新的CYQ向下发散过程正在展开,全部筹码悉数被套。

筹码分布

二、筹码的低位密集

我们继续探讨筹码的密集形态。

如果筹码是在低价位区实现密集,我们就把它称之为筹码的低位密集,而如果筹码是在高价位区实现密集,它就应该被称之为筹码的高位密集。

当然,这里的高和低是个相对的概念。

股价的高位和低位并不是指股价的绝对值,几元钱的不一定是低,几十元钱的也并不一定是高。

因此,筹码的低位密集,是指股价自某个价位深幅下跌之后,在相对的低价位区形成的新的集中。

就如图2-2,这个低位密集的筹码来自于图2-1中的各个相对高位的筹码。

我们可以给筹码的低位密集做一个比较精确的定义:

当筹码自高位流向低位,并且在相对低位的狭窄价格空间实现聚集,就叫“筹码的低位密集”。

当筹码形成低位密集之后,这只股票的投资者就发生了一次大规模的换位:

早先的高位套牢盘认赔出局。

那么,到底是谁割肉离场了呢?

图2-2的低位密集区的平均价格约为4.20元,而这些筹码大部分来自于早期在7.30元附近的套牢盘,这些套牢盘承受了6个10%跌停板的损失。

我们很难想象股市的投资机构,比如说券商、基金会在这么巨额的亏损上认赔离场。

他们是市场上的投资主力,

升级会员

升级会员