税收超额负担Word文档格式.docx

《税收超额负担Word文档格式.docx》由会员分享,可在线阅读,更多相关《税收超额负担Word文档格式.docx(4页珍藏版)》请在冰豆网上搜索。

消费者剩余是指消费者对某种商品所愿意支付的代价,超过它实际支付的代价的差额。

生产者剩余是指生产者对某种商品所实际得到的价格,超过它原本想获得的价值的差额。

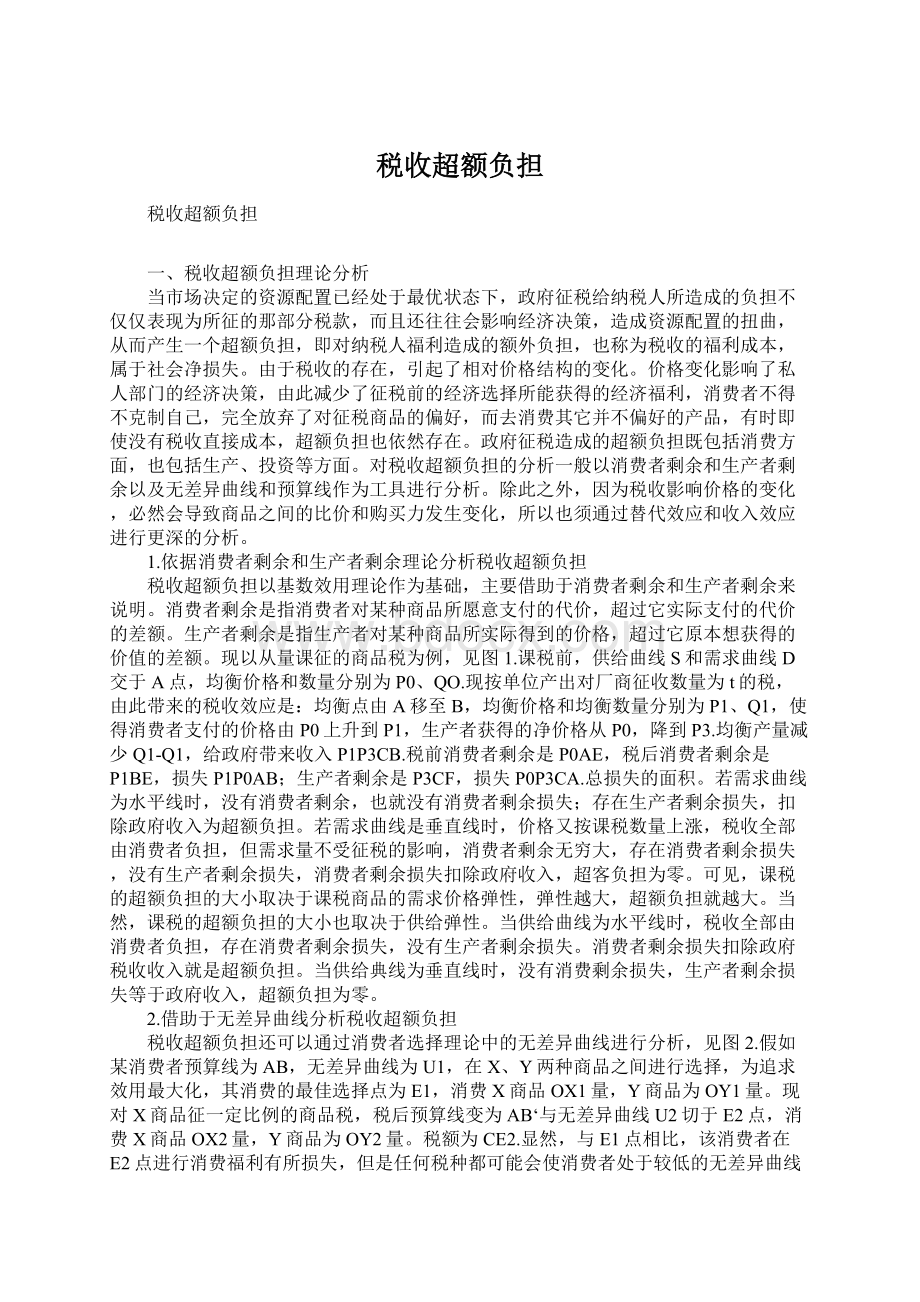

现以从量课征的商品税为例,见图1.课税前,供给曲线S和需求曲线D交于A点,均衡价格和数量分别为P0、QO.现按单位产出对厂商征收数量为t的税,由此带来的税收效应是:

均衡点由A移至B,均衡价格和均衡数量分别为P1、Q1,使得消费者支付的价格由P0上升到P1,生产者获得的净价格从P0,降到P3.均衡产量减少Q1-Q1,给政府带来收入P1P3CB.税前消费者剩余是P0AE,税后消费者剩余是P1BE,损失P1P0AB;

生产者剩余是P3CF,损失P0P3CA.总损失的面积。

若需求曲线为水平线时,没有消费者剩余,也就没有消费者剩余损失;

存在生产者剩余损失,扣除政府收入为超额负担。

若需求曲线是垂直线时,价格又按课税数量上涨,税收全部由消费者负担,但需求量不受征税的影响,消费者剩余无穷大,存在消费者剩余损失,没有生产者剩余损失,消费者剩余损失扣除政府收入,超客负担为零。

可见,课税的超额负担的大小取决于课税商品的需求价格弹性,弹性越大,超额负担就越大。

当然,课税的超额负担的大小也取决于供给弹性。

当供给曲线为水平线时,税收全部由消费者负担,存在消费者剩余损失,没有生产者剩余损失。

消费者剩余损失扣除政府税收收入就是超额负担。

当供给典线为垂直线时,没有消费剩余损失,生产者剩余损失等于政府收入,超额负担为零。

2.借助于无差异曲线分析税收超额负担

税收超额负担还可以通过消费者选择理论中的无差异曲线进行分析,见图2.假如某消费者预算线为AB,无差异曲线为U1,在X、Y两种商品之间进行选择,为追求效用最大化,其消费的最佳选择点为E1,消费X商品OX1量,Y商品为OY1量。

现对X商品征一定比例的商品税,税后预算线变为AB‘与无差异曲线U2切于E2点,消费X商品OX2量,Y商品为OY2量。

税额为CE2.显然,与E1点相比,该消费者在E2点进行消费福利有所损失,但是任何税种都可能会使消费者处于较低的无差异曲线上,重要的是消费者遭受的损失是否大于政府的税收收入。

若消费者损失等于税收收入,说明无税收超额负担,若消费者损失大于税收收入,说明存在税收超额负担。

是否大于政府的税收收入。

是否存在税收超额负担,这取决于政府课征的不同税种。

一般来说,在现代税种中,除一次总付税,即按人头定额征税外,几乎所有的税种都会产生税收超额负担,干扰资源最优配置的效率条件。

为说明上述比例商品税的超额负担,需要比较一下一次总付税的效应。

为使总付税为CE2,必然使税前预算线AB平行移到DF,与无差异曲线U3交于E3点,在此处该消费者可消费更多的X商品和较少的Y商品,获得较高水准的无差异曲线U3.所以比例商品税造成的额外负担为U2与U3的差异DG。

若为保证消费者享有U2的效用水平,需要将税前预算线AB平行移到GH,与无差异曲线U2相切于E4点。

显然,在此处该消费者的收入损失,即AB与GH之间的垂直距离与税收收入NE4一样,说明一次总付税没有超额负担。

而征比例商品税,导致消费收入损失NE4F超过税收收入CE2,超额负担为E2I。

3.通过征税导致的收入效应和替代效应分析税收超额负担

当征税使一种商品的价格发生变化时,会使消费者的选择和效用发生变化。

这种价格变动的总效应包括:

一是商品之间的交换比例发生了变化,产生替代效用,即在效用数量保持不变的情况下,与商品价格变化相联系的商品消费量的变化。

二是收入的购买力发生了变化,产生收入效应,即在商品价格保持不变的情况下,购买力的变化导致的商品消费量的变化。

仍以无差异曲线进行分析,见图3.当对X商品征一定比例税时,原来预算线AB移至AB‘,消费的均衡点由E2,征税导致的总价格效应是E1占到E2点的量的变化。

X商品减少量为X1-X2,Y商品增加量为商品消费量下降的部分原因是替代效应导致,即X商品相对贵了,购买量减少;

部分原因是收入效应导致,由于价格上涨而减少了消费者实际购买力,因而购买X商品量减少。

更深入的分析是:

若为保持与价格上涨前的效用不变,找一条平行于AB’的预算线CD与原无差异曲线U1切于E3点。

其中,均衡点由E1到E3的变化为替代效应;

均衡点由E3到E2的变化为收入效应。

对正常品而言,由于其替代效应和收入效应均与价格变动方向相反,因而,其总价格效应与价格变动方向相反,即征税导致价格提高,需求量减少,符合需求规律。

对劣等品而言,其替代效应与价格变动方向相反,而收入效应与价格变动方向相同,由于劣等品的替代效应大于收入效应,因而总价格效应仍然与价格变动方向相反,即征税导致价格提高,需求量减少,也符合需求规律。

事实上,税收超额负担是由替代效应引起的。

由图3可推出正常需求的曲线D0和补偿性需求曲线DC,见图4.在不考虑收入效应的情况下,超额负担取决于正常需求曲线D0,税收超额负担为△BCD的面积,在存在收入效应的情况下,超额负担取决于补偿性需求曲线Dc,税收超额负担△BEF的面积,小于△BCD的面积。

这说明用正常需求曲线高估了税收超额负担。

只有在收入效应非常小的情况下,用正常需求曲线D0衡量超额负担才比较准确。

二、我国现行主要税种的超额负担分析

我国现行税制体系概括起来可分为商品税和要素税两大类,前者主要指流转税类,后者主要指所得税类和财产税类。

就商品税而言,理论上分均一商品税和差别商品税。

所谓均一商品税是指所有商品和劳务按统一比例税率征税。

差别商品税是指只选择部分商品和劳务征税,或对全部商品和劳务都征税,但采用差别税率征税。

如果采用均一商品税,税后不改变税前的相对价格,这样就不会造成商品市场上的超额负担。

但事实上,由于各种商品的需求价格弹性不同,即使按相同率征税,各种商品价格上升的幅度也会不同。

需求价格弹性小的商品,价格上升幅度高于需求价格弹性大的商品;

而且不同的消费者对不同的商品和劳务其边际消费倾向不同,从这个意义上说,均一商品税事实上也类似差别商品税,同样会导致税收超额负担,而且远离公平目标。

只不过在其它条件相同的情况下,均一商品税比差别商品税的超额负担小。

征差别商品税后,直接改变了商品之间的比价,造成超额负担。

征税差别越大,超额负担越大。

就要素税而言,理论上一般按均一比例税率、差别比例税率和累进税率设计。

由于不同的人边际投资倾向和边际劳动倾向不同,即使均一比例所得税事实上类似于差别比例所得税,也存在超额负担。

累进所得税的超额负担最大。

1.现行流转税类的超额负担分析

我国现行增值税由于征税范围尚未扩展到全部产业,税率和计算方法尚未完全统一,而且实行生产型增值税导致成本结构不同的行业实际税负差别很大。

所以,我国现行增值税不完全符合中性原则,实际上还属于差别商品税。

现行营业税是在未实行增值税的产业中实行,不仅按全额征税,而且按行业设计税率,属于典型的差别商品税。

现行消费税属于有限型消费税,选择了11类消费品在普遍征收增值税的基础上再加收一道消费税,这11类消费品的选择基本上考虑的是:

奢侈品、对健康有害品、不能再生资源品和财政意义大的消费品。

目前污染品还未列入征税范围,所以现行消费税还不属于外部经济效果的矫正税。

其税率分别按产品设置差别比例税率和差别税额,很明显也属于典型的差别商品税。

2.现行所得税类超额负担分析

由于我国目前内外资企业分设两套所得税制度,内资企业的所得税税负明显重于外资和外国企业,资本在内外资企业和外国企业之间还有转移的诱因,企业所得税还会影响资本市场的均衡,见图、Dkf分别代表内资企业和外资企业的资本边际生产力,ON、OF表示分配配在两部门的资本总量,t为税率。

税前Dkn与Dkf交于A点,即在内资企业部门使用Onk1的资本,外资企业部门使用Ofk1资本时,二者的报酬率相等,均为0NR1.现在对内资企业和外资企业分别征比例为t1、t2的所税,则税后资本边际生产力分别为Dkn‘、Dkf’,交于B点。

内资、外资部门分别使用ONK2、OFK2资本量,由于内资企业的税负重于外资企业,诱导资本过多流入外资企业部门。

在B点由于内资企业的资本边际生产力高于外资企业,税后均衡使资本配置效率是低的,若资本向内资企业移动还可以提高整个资本存量的报酬率,但由于两套企业所得税制度阻碍了资本作这样的移动,由此产生了两类超额负担。

一类是类似商品税的低效率,造成消费者福利净损失,产生超额负担。

因为过高的内资企业所得税税负促使资源流入外资部门,内资企业产出水平下降,使内资企业的商品价格上涨。

另一类是来自资本方面的扭曲产生的超额负担。

后者的税收超额负担为△ACD的面积。

两套企业所得税制度不仅扭曲资本在数量上的配置,而且在具体制度设计上也导致在不同方面存在超额负担。

由于企业的债务利息可在税前扣除,而自有资本和股权资本的正常收益却不允许税前扣除,说明企业所得税既不是对纯经济利润课税,也不是对全部资本所得课税,税基不伦不类,导致资本筹资结构扭曲;

由于股息重复课税,又必然导致资本在公司与非公司制形式配置上发生扭曲。

我国现行个人所得税采用分类所得税制度,分别采用超额累进税率和比例税率计税。

如果把闲暇也当作一种商品的话,税后导致了劳动市场均衡发生变化,也存在超额负担,见图6.假如税前无差异曲线U1与预算线AB切于E1点。

劳动时间为BL1,闲暇为OL1,所得为E1L1.税后则预算线为A‘B,与无差异曲线U2切于E2点,劳动时间为BL2,闲暇为OL2,所得为E2L2,税收负担为CE2.若按人头征定额税,税额同样CE2,预算线GD平行于AB与无差异曲线U3切于E3点,工作时间增加到BL3,而且获得较高水平的无差异曲线,福利水平提高了。

从几何图上可以看出,个人所得税的超额负担是以相同税额的比例所得税与定额税之间福利水平的差额衡量的,即U2与U3的距离。

累进的个人所得税的效应比比例所得税对劳动供给的替代效应更强一些。

个人所得税不仅影响劳动和闲暇之间的选择,而且由于个人所得税采用分类所得税制度,计税依据、扣除额标准以及税率都存在差异,还会导致劳动供给结构之间扭曲。

1.除极端情况外,对任何商品课税都会产生超额负担。

超额负担与商品需求体系弹性、税率高低成正比,从效率目标出发,一是对所有商品征相同的税;

二是若对选择性商品课税应对需求价格弹性小的商品征税,最好对弹性为零的商品征税。

一般来说,现行消费税、营业税比增值税的超额负担要大,因为课征消费税的商品大部分属于需求价格弹性较大的商品,而且征税范围具有选择性,课税商品税率差别大。

营业税按行业设置税率,税负也存在一定差别。

为此,应扩大增值税的范围,取消营业税;

规范增值税的计算方法,采用单一税率,实行消费型增值税。

2.鉴于最优原则在税制设置中无法实现,将次优原则

升级会员

升级会员