汽车后市场新能源汽车行业分析报告Word文档下载推荐.docx

《汽车后市场新能源汽车行业分析报告Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《汽车后市场新能源汽车行业分析报告Word文档下载推荐.docx(22页珍藏版)》请在冰豆网上搜索。

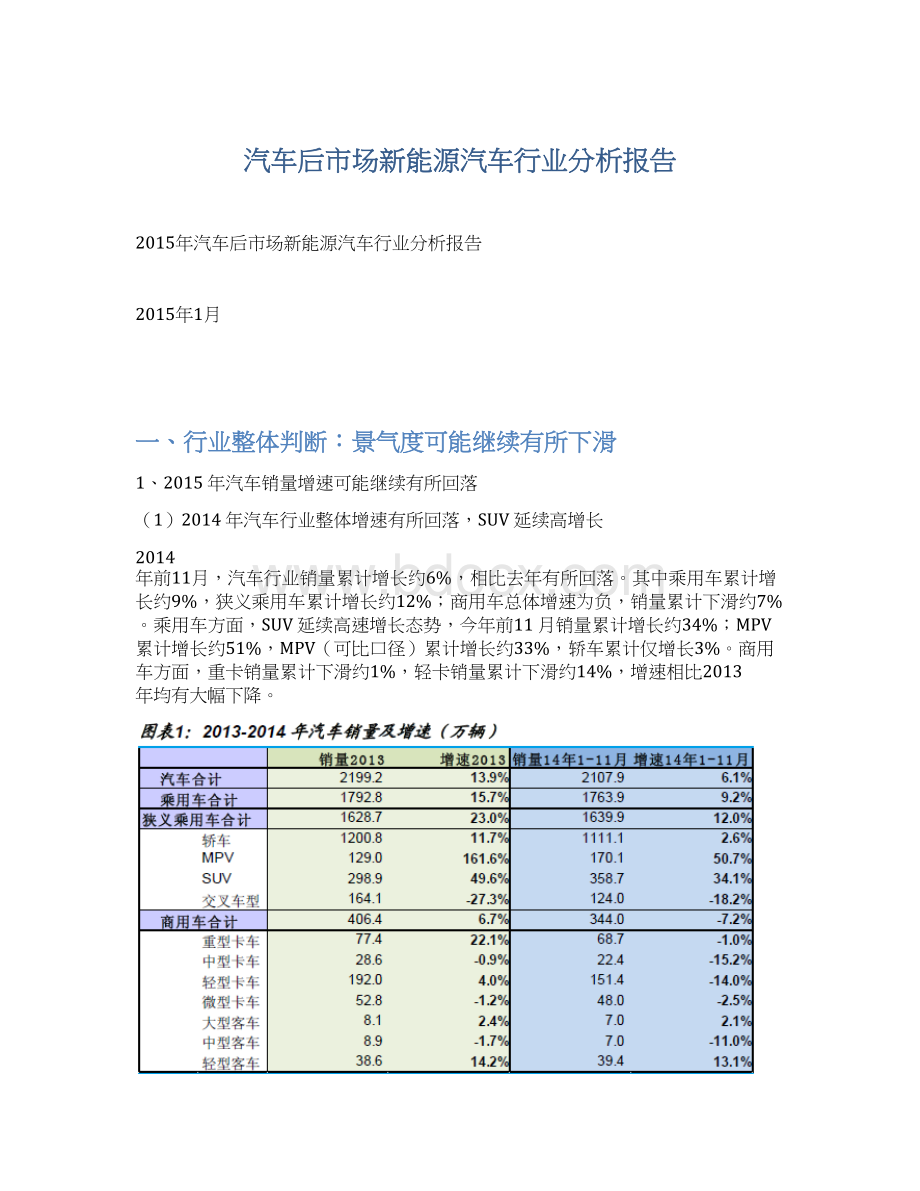

商用车总体增速为负,销量累计下滑约7%。

乘用车方面,SUV延续高速增长态势,今年前11月销量累计增长约34%;

MPV累计增长约51%,MPV(可比口径)累计增长约33%,轿车累计仅增长3%。

商用车方面,重卡销量累计下滑约1%,轻卡销量累计下滑约14%,增速相比2013年均有大幅下降。

(2)宏观经济和房地产市场预期悲观,15年汽车销量增速或略有回落

汽车行业为周期性行业,景气度与宏观经济、房地产市场走势高度相关。

而2015年宏观经济增速或将继续下行,房地产市场也难有显著回暖,因此预计2015年汽车销量增速也将继续有所回落。

预计2015年M2增速将回落,汽车销量增速也可能继续下行。

从历史数据分析来看,汽车销量增速与M2增速走势高度一致。

2014年以来,宏观经济持续下行,M2增速平均仅约13%,汽车销量增速也维持在较低水平。

据国金宏观团队预测,2015年M2增速将继续下滑至约11.8%,由此我们预测汽车销量增速或仍将持续下行。

2015年房市可能难有大幅回暖,乘用车销量增速或继续回落。

从历史数据分析来看,乘用车销量增速也与商品房销量增速走势高度一致,其中的逻辑可能是基于大部分消费者先买房随后买车的消费习惯。

相比2013年,2014年房地产市场明显降温,商品房销售面积呈现持续的负增长态势。

参考国金房地产研究团队的观点,2015房市销售情况将有所好转但幅度可能不大,我们预计这种态势可能也难以对乘用车销量增长产生明显的提振作用,从这一角度出发我们也预测2015年乘用车销量增速或继续回落。

(3)可能导致2015年销量增速好于预期的因素为油价继续下调

2014年6月底以来国际油价持续下滑,国内成品油价自7月22日大幅下调以来,到最近的12月27日为止也已连续进行了10次下调,总下调幅度高达30%左右。

国内油价的大幅下调有助于降低汽车的使用成本,无疑也将对汽车销量增长产生促进作用。

我们认为,如果国际原油价格带动国内成品油价格的继续趋势性下调,汽车销量增速有望好于预期。

可能导致2015年销量增速低于预期的因素为限购城市增多:

2014年汽车限购城市由5个增加至7个。

2014年3月,杭州加入限购行列,2014年12月29日,深圳也“突击”实施汽车限购。

目前来看,部分城市突击实施限购的做法已经屡见不鲜,很容易继续被其它城市效仿。

据中汽协和相关媒体预测,未来最有可能限购的城市为石家庄、重庆、青岛、武汉等。

我们认为,在大中城市交通和环保压力空前加剧,尤其雾霾治理更是极为迫切的背景下,限购城市增多或已难以避免,2015年若有多个城市新增限购则很可能汽车销量增速将低于预期。

(4)预计2015年汽车行业整体增速约为5%,相比2014年略有回落

综上,我们预测2015年乘用车增速约为7%(狭义乘用车增速约9%),商用车增速约-7%,汽车行业整体增速约为5%。

乘用车中,预计SUV增长仍然最为强劲,增速约25%,MPV也将保持较快增长,增速为25%,轿车预计增长仅1%。

2、SUV/MPV有望继续快速增长,德美系有望持续走强

SUV/MPV销量有望保持高速增长,在乘用车中占比也将进一步提升。

2014年SUV延续高增长态势,前11月销量达358.7万辆,增速达34%,MPV(可比口径)前11月总销量达76.5万辆,增速达33%,两者均远高于乘用车9%的整体增速较多。

与此同时,SUV占乘用车销量比例也不断上升,今年前11月累计占比已达18.3%,超过去年全年1.6个百分点,预计明年占比将继续提升。

MPV(可比口径)占乘用车销量比例近年也有所上升。

预计明年SUV和MPV增速仍然要大幅领先于乘用车整体增速,初步预测两者增速均可达25%左右。

(1)SUV持续获得市场所青睐,行业未来仍有较大空间

SUV相对轿车具有空间大、乘坐舒适、可通过性好、驾驶安全、多功能性等众多优点,随着消费者个性化和家庭用车需求的进一步提升,SUV也持续获得市场青睐。

目前国内SUV销量占乘用车比例约为18%,美国则为30%左右,同时中国城市消费者用SUV替代了国外旅行车、皮卡的用途,未来中国SUV市场前景将比欧美市场更加乐观,因此我们认为SUV行业仍具备较大成长空间。

MPV近两年有转向家用的趋势,同时也具备与SUV类似的优势,预计未来MPV销量也有望获得较高增速。

(2)德美系强者恒强、日系持续衰弱、自主品牌渐趋稳健

自2012年德系市场份额超越日系之后,近年两者的差距已逐渐拉大,目前德系强者恒强的趋势明显,而日系持则续衰弱趋势,美系和韩系近三年份额变化不大,自主品牌近两年份额相对2012年之前有所提升,但2014年前11月份额相对2013年全年下滑1个百分点。

从中长期趋势来看,我们认为德美系仍将走强,日系则难以扭转目前的不利形势,而自主品牌份额有望保持稳定。

(3)自主品牌压力与动力并存,市场份额有望保持稳定

2014年前11月,自主品牌狭义乘用车份额达约33.3%,相比2013年全年下降1.0个百分点,月度份额以7月为节点出现先降后升。

今年影响自主品牌份额变化的因素众多:

一方面,合资品牌车型价格下探压缩了自主品牌的市场份额;

另一方面,自主品牌近年来的进步保证了份额的相对稳定,同时10月初实施的节能车补贴新政也推动了自主品牌销量的提升。

展望2015年,自主品牌面临的不利因素主要为深圳已经出台及更多城市可能出台的限购政策,有利因素主要为节能车补贴新政的持续推进,预计今年自主品牌份额可基本保持稳定。

(4)德系依然强势,份额有望小幅提升

近年来,德系份额持续提升,2012年首度超过日系,而2014年前11月累计已达22.2%,超过日系5.6个百分点。

德系品牌近年份额的持续提升,一方面与德系近年新车型推出速度较快有关;

另一方面则受益于其良好的品牌形象、极佳的市场口碑和持续升级的产品性能。

目前德系品牌已在国内消费者群体中深入人心,后续德系竞争力或仍将有所增强,明年份额预计也有望小幅提升。

(5)新车型投放力度不减,美系份额有望稳中有升

2014前11月,美系份额约13.8%,相比去年全年提升0.2个百分点,这主要受益于长安福特推出的一系列如翼虎、翼博、新致胜等次新车型销量的进一步提升。

通用方面,今年也推出两款SUV雪佛兰Trax和别克昂科威,但两者销量占比不大,通用整体对美系份额提升仍有所拖累。

2015年通用将有多款新车型上市,销量有望恢复较快增长,长安福特的快速增长态势则仍在持续,预计2015年美系份额有望稳中有升。

日系持续衰弱之势已成,份额或将进一步下滑。

从2008年以来,日系份额在国内经历了异乎寻常的六连降,从最初的27.4%下滑至目前的16.6%。

我们认为,虽然日系车企近两年已更为重视中国市场,但目前日系与德美系之间品牌差距已经拉开并有扩大趋势:

一方面,日系新车型投放速度仍然远不如德美系;

另一方面,日系产品局限于自身的产品特点(强调节油与舒适性,但安全性能、动力性能欠佳),技术水平也要落后于德美系;

最后,中日关系的持续紧张也使消费者对日系品牌增添了不少担忧。

预计日系整体仍不容乐观,份额或将进一步下滑。

3、行业产能增长仍然较快,整体盈利增长可能放缓

(1)产能整体增速略大于需求增速

根据我们的统计,2015国内10家主要合资企业合计产能增加约165万辆,较2014年增长约16%。

而根据前文的分析,我们预测行业狭义乘用车需求增速将达约9%,与产能增速存在较大差距,整体来看,明年行业内供需不平衡状态可能进一步加剧,预计合资企业整体产能利用率约为87%,相比2014年也继续有小幅下降。

(2)部分合资企业产能增长较快值得重视

值得注意的是,部分强势合资企业在行业中产能增长较快,包括上海大众、上海通用、东风日产、神龙汽车、长安福特、广汽本田等。

目前来看,这些合资企业产能扩张已在计划之中,若明年行业需求增速回落较快,这些合资企业选择主动降价抢占市场份额的风险仍然存在,如此行业价格战将不可避免。

(3)库存已超警戒线,持续走高风险需警惕

据汽车流通协会统计,2014年汽车经销商库存系数自9月后持续走高,到11月份行业整体库存系数已达1.83,已高于1.5的警戒线水平较多。

其中合资品牌为1.65,自主品牌为1.85。

近期,主机厂和经销商之间的重重矛盾也开始暴露,先是宝马在中国的部分经销商呼吁宝马下调在华销售目标,并要求更有利的经销条款,而后奥迪、奔驰、丰田等多家主机厂主动或被动让利于经销商。

我们预计,尽管有部分整车厂开始以各种方式“安抚”经销商,经销商面临的库存压力短期内或有所缓解,但更为关键的是行业整体产能利用率下降已不可避免,整车厂压库动力仍然较大,库存走高风险仍需警惕。

(4)终端价格优惠已处较高水平,2015年可能进一步加大

据汽车流通协会统计,2014年行业整体市场终端优惠幅度持续上升,11月份行业整体市场终端优惠幅度已达9.2%,只稍低于2014年同期。

在分级别市场中,今年A级车终端优惠幅度高于2011-2103年同期,细分行业内自主品牌和合资品牌之间价格竞争激烈;

B级车和SUV处于相对较平稳的水平,供需结构较好。

预计随着行业销量增速进一步下行,经销商库存系数提高,2015年终端价格优惠幅度可能进一步加大,汽车行业尤其是A级车细分市场的价格战将可能更趋激烈。

(5)行业盈利增速或进一步下滑

从申万汽车整车板块来看,2014年季度盈利增速环比出现连续下滑,由第一季度的30.6%降低至第三季度的3.3%;

2014年三季度整体毛利率也低于第一、二季度,同时还低于2012年和2013年同期,汽车整车行业整体盈利能力出现较明显的下降趋势。

预计随着汽车需求增速的下滑,明年汽车行业整体盈利能力可能进一步下降。

二、后市场:

独立化、电商化趋势不可逆转

1、国内汽车后市场变革发展的“黄金年代”已来临

(1)成熟市场汽车产业链中后市场利润占比高,我国比例还较低、发展空间大

汽车后市场泛指汽车在售出之后所涉及的各类服务业务,内容广泛。

在美国,售后市场被誉为“黄金产业”,可占据汽车产业链总利润的60%至70%左右。

反观国内,整车制造和销售仍然是汽车产业链的主要利润来源,所占比重约为45%,后市场利润总体占比仅约30%,总体看我国汽车后市场发展还很不成熟,也还面临极大的发展空间。

(2)预计汽车后市场2020年市场规模可突破10000亿元

我国汽车产业正走向成熟,新车销售已过高速增长期,后市场则仍将迅速增长,预计2020年市场规模可突破10000亿元。

2009年以来,我国汽车年销量已经稳居全球第一水平,汽车保有量也迅速增长,2013年已经突破1.3亿辆。

近几年来,我国汽车销量增速已开始逐渐回落,高速增长阶段已经渐行渐远,我国汽车产业也开始走向成熟。

参考新华信的观点,我国汽车产业已处于逐渐成熟阶段,在这一阶段整车销售利润将逐渐走低,而售后服务利润仍可向上提升,由此可见汽车后市场仍可保持快速增长。

根据中国汽车流通协会数据,2005年我国汽车后市场规模约为880亿元,2009年为2400亿元,2012年已增长至约4900亿元,其中2009年至2012年复合增长率达约27%。

据中国汽车流通协会预测,2015

升级会员

升级会员