宁波大学商学院毕业论文《中国上市公司的隧道效应及其治理》.doc

《宁波大学商学院毕业论文《中国上市公司的隧道效应及其治理》.doc》由会员分享,可在线阅读,更多相关《宁波大学商学院毕业论文《中国上市公司的隧道效应及其治理》.doc(18页珍藏版)》请在冰豆网上搜索。

中国上市公司的隧道效应及其治理

2011届本科毕业设计(论文)

题目:

(中文)中国上市公司的隧道效应及其治理

(英文)ResearchonTunnelingEffectofChina’sListedCompanies

学院商学院

专业金融

行政班级07管理1班

学号074010502

姓 名柴美春

指导教师朱顺林职称副教授

完成日期2011年5月27日

诚信承诺

我谨在此承诺:

本人所写的毕业论文《中国上市公司的隧道效应及其治理》均系本人独立完成,没有抄袭行为,凡涉及其他作者的观点和材料,均作了注释,若有不实,后果由本人承担。

承诺人(签名):

柴美春

2011年5月27日

目录

摘要

关键词

Abstract

Keywords

1 导言 3

2 中国上市公司隧道效应现状 3

2.1 中国上市公司隧道效应含义及其特点 3

2.2 中国上市公司隧道效应形式 4

2.2.1 非公平关联购销 4

2.2.2 无偿占用上市公司资金 4

2.2.3 高额现金股利 5

2.2.4 违规担保 5

2.2.5 虚假出资 5

3 中国上市公司隧道效应的危害 6

3.1 上市公司盈利水平的下降 6

3.2 上市公司资产质量急剧下降 8

3.3 加剧了股市的泡沫化与投机性 8

3.3.1 股市震荡剧烈 8

3.3.2 市盈率居高不下 9

3.3.3 股票换手率奇高 10

4 中国上市公司隧道效应成因分析 11

4.1 终极股东隧道行为的收益 11

4.2 终极股东隧道行为的成本 11

4.2.1 终极股东投资上市公司的机会成本 12

4.2.2 资产集中的风险成本 12

4.2.3 终极股东监督上市公司的成本 12

4.2.4 形象受损的成本和违规成本 12

4.3 影响终极股东隧道行为的制度因素 12

4.3.1 内部治理因素 13

4.3.2 外部控制因素 13

4.3.3 法律制度因素 13

5 中国上市公司隧道效应治理 13

5.1 加强公司内部治理 13

5.2 引入外部监督,强化审计的独立作用 14

5.3 完善对中小股东的法律保护 14

5.4 完善信息披露制度 14

6 总结 14

参考文献…………………………………………………………………………………………15

致谢………………………………………………………………………………………………16

中国上市公司的隧道效应及其治理

摘要:

文章详细探讨了我国特有股权结构下的大股东行为,指出大股东具有转移上市公司资产满足自身利益的动力,从而侵害了其他中小股东的利益,降低了公司价值,表现为“隧道效应”。

文章还分析了该现象产生的背景、原因和影响,并列举了种种“隧道挖空”行为,最后为减少大股东对其他股东的利益侵害,文章提出几点对策建议。

关键词:

隧道效应;终极股东;治理

Abstract:

ThearticlediscussedindetailonthebehaviorofUltimateShareholdersundertheuniqueownershipstructureofChina,andpointoutthattheUltimateShareholdershavethemotivationtotransferthecapitalofthelistedcompaniestosatisfytheirself-intrests.AndthisbehaviorofUltimateShareholderswouldharmthevalueoflistedcompanies,andharmtheinterestsofsmallandmediumshareholders,thisperformanceiscalled“tunnelingeffect”.Thearticlealsoanalyzesthebackground,effect,causesofthisphenomenon,andliststhetunnelingbehavior.Atlast,somesuggestionswillbeputfoawardtoreducetheharmofothershareholders’intrests.

Keywords:

UltimateShareholders;TunnelingEffect;RightsofControlGovernance

1导言

我国证券市场成立之初就被赋予了为国有企业改革服务的重要职责。

因此,在特殊的制度安排下,我国的上市公司绝大多数由国有企业改制而来。

并且,为了维护公有制的主体地位,国有企业在改制上市过程中都采用了国家控股的股权模式。

集中的所有权结构虽然可以保证控股股东的权益不受内部经理的侵蚀,但也为控股股东获取控制权私人收益提供了可能。

长期以来,由于缺乏完善的司法保护体系,我国资本市场的中小投资者的权益无法得到切实有效的保护。

中小投资者是证券市场的主体,其合法权益能否得到有效保护,决定着证券市场能否有效健康的发展,决定着一国经济能否持续稳定增长,而有效的公司治理结构是保护中小投资者利益的法宝。

正是从这意义上说,治理隧道效应、完善公司治理对于创造就业机会、合理有效分配资源、分散财富和融入国际社会具有重要作用,因此如何改革与完善公司治理机制也将成为21世纪各国未来经济发展最艰巨与困难的任务之一。

2中国上市公司隧道效应现状

2.1中国上市公司隧道效应含义及其特点

我国大部分的上市公司都存在着股权集中程度较高的现象,并且终极股东往往通过金字塔型的控股模式对上市公司实施控股。

较高的股权集中度往往使得终极股东对上市公司拥有较高的控制权比例,而金字塔型的多层级结构又容易使得大股东所拥有的控制权比例超过了其在上市公司的现金收益权。

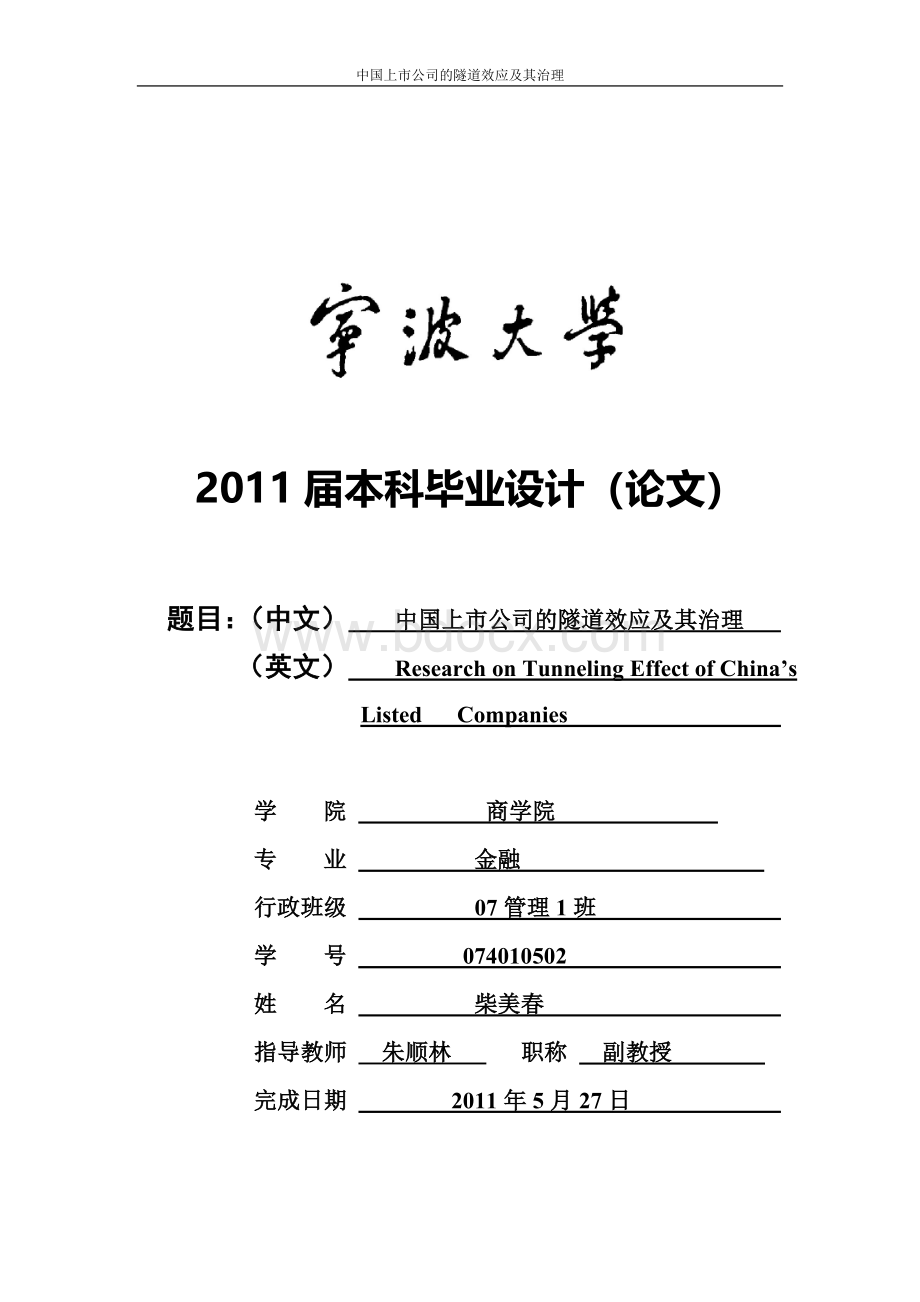

比如,在一个简单的金字塔型控股模式(如下图所示)中,终极股东A拥有上市公司B40%的股权,上市公司B在上市公司C占用30%的股权,上市公司B在上市公司D又占用35%的股权,通过这一控股模式,终极股东A就能利用最少的资金控制B、C、D三家上市公司;于此同时,终极股东拥有D公司30%的控制权,但是现金收益权只有12%(40%×30%),控制权超过现金所有权,这与一股对应一份现金所有权和控制权的分散型股权结构是不同的。

终极股东A

B

D

40%股权

30%股权

C

35%股权QUQUAN

图2—1简单的金字塔型控股模式

“隧道效应”就是基于以上所讨论的我国特有的股权结构而产生的问题。

“隧道”一词最早是在1997年由Shleifer和Johnso等人提出的。

“隧道效应”就是指在法律体制不完善的情况下,上市公司的控制性股东利用其在上市公司的控制权,采取无偿占用上市公司资金、违规担保、非公平关联交易等多种形式,从上市公司转移资源,从而造成上市公司的价值下降,中小投资者利益受到损害,以及稳定的证券市场秩序被破坏等一系列危害的现象。

2.2中国上市公司隧道效应形式

“一股独大”是我国资本市场的普遍现象,在缺乏有效的法律监督的情况下,终极股东有可能将上市公司的资源占为己有,在实践中其往往是通过关联交易、占用上市公司资金、违规担保、等多种形式对上市公司进行“挖空”。

2.2.1非公平关联购销

非公平关联交易是指公司的关联方利用对公司的控制和影响,通过关联交易将公司的利益转移到关联方自己手中或将关联方的利益灌输至公司之中的过程。

关联购销是关联交易的各种形式之一,是指在日常经营活动中与关联方对原材料、固定资产等进行购销的一种经营活动。

关联购销是否公平关键在于交易的价格是否公平合理。

然而,由于终极股东与上市公司之间在地位上的不平等——终极股东在上市公司内拥有强大的控制力,以及双方之间信息的不对称,终极股东往往通过制定不合理的价格与其控制的上市公司之间进行购销,从而达到转移利益的目标。

在实际操作中,作为终极控股者的集团公司在与其下辖的上市公司进行关联购销时,往往以高于市场的价格出售产品,提供服务,又往往以低于市场的价格从上市公司购入各项所需资源。

以上市公司葛洲坝为例,其控股股东是中国葛洲坝水利水电工程集团有限公司(下称“集团公司”)。

2003年4月,葛洲坝承建的云南小湾电站项目因施工需要,向集团公司购买其已闲置停用的两台设备,原值569万元,净值505万元,评估值529万元,最后确定的收购价格为505万元。

然而2005年8月,葛洲坝向集团公司转让布料机等143台设备,这些设备账面价值1204万元,评估价值和最终出售价格却只有700万元,折旧41.85%。

同样是盘活存量资产,只不过是买卖双方易位,交易价格与账面价值的差异便迥然不同。

2.2.2无偿占用上市公司资金

大股东及关联方违规占用上市公司资金问题是证券市场的一大顽疾,严重侵害了上市公司和中小投资者的利益,影响了上市公司提升质量。

无偿占用上市公司资金是指终极控制者通过借款等多种形式直接无偿地占用上市公司的资金净额。

作为一种较为明显的隧道挖空形式,无偿占用上市公司资金最先被人们认识,并且提出以资抵债、债务重组等多种解决形式。

尽管近年来,终极股东占用资金的现象以及占用资金数额正逐步降低,但并未完全解决该问题,该现象仍有发生。

2008年6月中国证监会立案查处了中捷股份、九发股份两起违法占用上市公司资金案件。

前者避开上市公司管理程序,未经正常审批手续,占用资金超过5亿元,后者涉及金额超过6亿元。

2.2.3高额现金股利

现金股利是股东从上市公司获取投资收益的方式之一,也是上市公司抬高股价、吸引投资的一种正常的经营方式。

上市公司在制定现金股利政策时,需要考虑各方面的因素,包括宏观经济环境、市场的发育程度,以及公司本身的投资机会、偿债能力、变现能力、资本成本等。

然而,终极股东能够凭借其对上市公司的控制权影响上市公司的股利政策,从而达到转移上市公司利益的目的。

在实际操作中,高额的现金股利必将影响上市公司的现金流状况,并且进一步影响上市公司的偿债能力,从而影响上市公司的长期可持续发展。

此外,相对于中小股东而言,控股股东其在上市公司内部拥有较大的股权比例,与此同时,控股股东通常是在上市公司发起设立时获得上市公司股权,其获取股份的成本远低于上市后通过二级市场获得股份的中小股东,因此,通过发放高额股利,控股股东可以将上市公司从二级市场中吸收的资金转移至名下。

在这一过程中,中小股东虽然也获得了股利,但相对于拥有控制权的大股东而言,其收益是非常小的,而且,其

升级会员

升级会员