会计资格考试投资讲义.docx

《会计资格考试投资讲义.docx》由会员分享,可在线阅读,更多相关《会计资格考试投资讲义.docx(13页珍藏版)》请在冰豆网上搜索。

会计资格考试投资讲义

营业现金流量的分析

NCF=该年新增营业收入-付现成本-所得税

=净利润+折旧(固定资产)+摊销(无形资产)

=收入*(1-T)-付现成本(1-T)+非付现成本*T

=0-付现成本(1-T)+非付现成本*T

续使用旧设备营业现金流量的分析

营业现金流量=税后收入-税后付现成本+折旧抵税

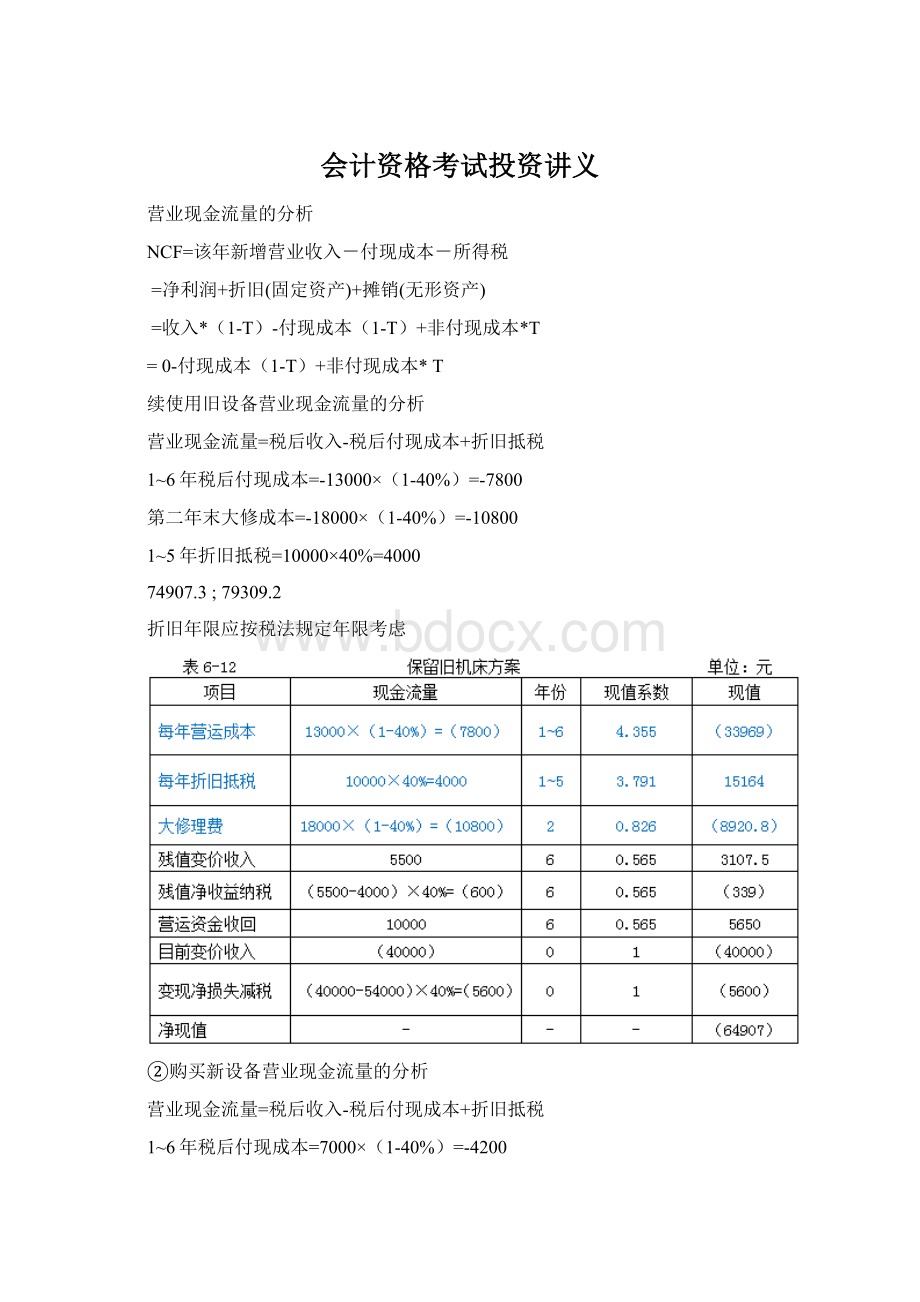

1~6年税后付现成本=-13000×(1-40%)=-7800

第二年末大修成本=-18000×(1-40%)=-10800

1~5年折旧抵税=10000×40%=4000

74907.3;79309.2

折旧年限应按税法规定年限考虑

②购买新设备营业现金流量的分析

营业现金流量=税后收入-税后付现成本+折旧抵税

1~6年税后付现成本=7000×(1-40%)=-4200

第四年末大修成本=9000×(1-40%)=-5400

1~6年折旧抵税=12000×40%=4800

(3)终结点回收流量的分析

设备终结点回收残值流量的分析

回收残值流量=5500-1500×40%=5500-600=4900

回收残值流量=3500+500×40%

最终回收残值流量=最终残值+残值净损失抵税(或-残值净收益纳税)

决策:

购买新机床的总现值=-69309

保留旧机床的总现值=-64907

说明使用旧机床比新机床节约现金流出现值为4402(64907-69309)元,因此应该继续使用旧机床。

【建议方法二:

总额分析法的答案】

决策:

购买新机床的总现值=-79309

保留旧机床的总现值=-74907

说明使用旧机床比新机床节约现金流出现值为4402(74907-79309)元,因此应该继续使用旧机床。

【2013年考题·综合题】乙公司是一家机械制作企业,适用的企业所得税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。

其他资料如下:

资料一:

旧设备数据资料如表6所示。

资料二:

相关货币时间价值系数如表7所示。

要求:

(1)计算与购置新设备相关的下指标:

①税后年营业收入;2800*(1-25%)=2100

②税后年付现成本;1500*(1-25%)=1125

③每年折旧抵税;700*25%=175

④残值变价收入;600

⑤残值净收益纳税;0

⑥第1~5年现金净流量(NCF1~5)和第6年现金净流量(NCF6);

2100-1125+175=1150;1150+600+0=1750

⑦净现值(NPV)。

-4800+1150(P/A,12%,5)+1750(P/F,12%,6)=232.07

(2)计算与使用旧设备相关的下指标;①目前账面价值;4500-4*400=2900

②目前资产变现损益;2900-1900=1000

③资产变现对所得税的影响;1000*25%=250抵税

④残值报废损失减税。

(500-400)*25%=25抵税

(3)已知使用旧设备的净现值(NPV)为943.29万元,根据上述计算,做出固定资产是否更新的决策,并说明理由。

【答案】

(1)

①税后年营业收入=2800×(1-25%)=2100(万元)

②税后年付现成本=1500×(1-25%)=1125(万元)

③每年折旧抵税=700×25%=175(万元)

④残值变价收入=600万元

⑤残值净收益纳税=(600-600)×25%=0万元

⑥NCF1~5=2100-1125+175=1150(万元)

NCF6=1150+600-0=1750(万元)

⑦NPV=-4800+1150×(P/A,12%,5)+1750×(P/F,12%,6)=-4800+1150×3.6048+1750×0.5066=232.07(万元)

(2)

①目前账面价值=4500-400×4=2900(万元)

②目前资产报废损失=1900-2900=-1000(万元)

③资产报废损失抵税=1000×25%=250(万元)

④残值报废损失减税=(500-400)×25%=25(万元)

(3)因为继续使用旧设备的净现值大于使用新设备的净现值,所以应选择继续使用旧设备,不应更新。

教材例题【例6-14】某城市二环路已不适应交通需要,市政府决定加以改造。

现有两种方案可供选择:

A方案是在现有基础上拓宽,需要一次性投资3000万元,以后每年需投入维护费60万元,每5年末翻新路面一次需投资300万元,永久使用;B方案是全部重建,需一次性投资7000万元,以后每年需投入维护费70万元,每8年末翻新路面一次需投资420万元,永久使用,原有旧路面设施残料收入2500万元,问:

在贴现率为14%时,哪种方案为优?

A方案:

拓宽方案

A方案PA=3000+60/14%+[300/(F/A,14%,5)]/14%=3752.76(万元)

B方案:

重建方案

B方案PB=(7000-2500)+70/14%+[420/(F/A,14%,8)]/14%=5155.14(万元)

显然,A方案PA<B方案PB,拓宽方案为优。

(二)寿命期不同的设备重置决策

1.扩建重置的设备更新后会引起营业现金流入与流出的变动,应考虑年金净流量最大的方案。

2.替换重置的设备更新一般不改变生产能力,营业现金流入不会增加,替换重置方案的决策标准,是要求年金成本最低。

教材【例6-15】安保公司现有旧设备一台,由于节能减排的需要,准备予以更新。

当期贴现率为15%,假设不考虑所得税因素的影响,其他有关资料如表6-14所示:

【解析】继续使用旧设备现金净流量:

(1)初始现金净流量=-原始投资额

=-[变现价值+变现损失抵税(或-变现收益纳税)]=-10000

(2)营业现金净流量=税后收入-税后付现成本+折旧抵税=-10500

(3)终结回收现金流量=最终残值+残值净损失抵税(或-残值净收益纳税)]=3500

旧设备年金净流量=净现值/年金现值系数

=[-10000-10500×(P/A,15%,6)+3500×(P/F,15%,6)]/(P/A,15%,6)

=-12742.76(元)

旧设备年金成本=-旧设备年金净流量=12742.76(元)

购置新设备现金流量:

(1)初始现金净流量=-原始投资额-36000

(2)营业现金净流量

=税后收入-税后付现成本+折旧抵税-8000

(3)终结回收现金流量

=最终残值+残值净损失抵税(或-残值净收益纳税)]4200

新设备年金净流量

=[-36000-8000×(P/A,15%,10)+4200×(P/F,15%,10)]/(P/A,15%,10)

=-14965.92(元)

新设备年金成本=14965.92(元)

因为旧设备的年金成本低,所以应当继续使用旧设备。

教材【例6-16】上述【例6-15】例中,假定企业所得税率为40%,则应考虑所得税对现金流量的影响。

【解析】继续使用旧设备现金净流量:

(1)初始现金净流量=-原始投资额

=-[变现价值+变现损失抵税(或-变现收益纳税)]

=-(10,000+5200)=-15200

35000-4*3000=23000

10000,变现损失=13000@40%=5200可以抵税的资产

=-36000

(2)营业现金净流量

=税后收入-税后付现成本+折旧抵税

=0-10500*(1-40%)+3000*40%=-6300+1200=-5100

=0-8000*(1-40%)+3200*40%=-352010年

(3)终结回收现金流量=最终残值+残值净损失抵税(或-残值净收益纳税)]

=3500+(5000-3500)*40%=4100

=4200-(4200-4000)*40%=4120

旧设备年金净流量=净现值/年金现值系数

=[-15200-5100(P/A,15%,6)+4100(P/F,15%,6)]/(P/A,15%,6)=-8648.4

旧设备年金成本=-旧设备年金净流量=(元)

【解析】购置新设备现金流量:

(1)初始现金净流量=-原始投资额=-买价=-36000

(2)营业现金净流量

=税后收入-税后付现成本+折旧抵税

=-8000×(1-40%)+3200×40%=-3520(元)

(3)终结回收现金流量

=最终残值+残值净损失抵税(或-残值净收益纳税)]

=4200-(4200-4000)×40%=4120

新设备年金净流量

=[-36000-3520×(P/A,15%,10)+4120×(P/F,15%,10)]/(P/A,15%,10)

=-10490.10

新设备年金成本=10489.86(元)

上述计算表明,继续使用旧设备的年金成本为8648.40元,低于购买新设备的年金成本10489.86元,应采用旧设备方案。

教材【例6-17】格力公司目前有一台在用设备A,变现价值为3000元,还可以使用5年。

现计划更新设备,有两个方案可供选择:

方案一,5年后A设备报废时购进B设备替代A设备,B设备可用10年;方案二,目前由C设备立即替代A设备,C设备可用12年。

贴现率为10%,有关资料如表6-15所示:

表6-15公司设备更换相关资料单位:

元

A设备

B设备

C设备

目前购价(元)

3000

11270

10000

年使用费(元)

1200

900

1000

最终残值(元)

0

0

500

可使用年限(年)

5

10

12

补充要求:

(1)计算A设备的年金成本;

(2)计算B设备的年金成本;

(3)计算C设备的年金成本;

(4)比较哪个方案更优。

解析:

A设备

A设备年金净流量

=[-3000-1200×(P/A,10%,5)]/(P/A,10%,5)

=(-3000-1200×3.791)/3.791

=-1991.35(元)

A设备年金成本=1991.35(元)

解析:

B设备

B设备年金净流量

=[-11270-900×(P/A,10%,10)]/(P/A,10%,10)

=(-11270-900×6.145)/6.145

=-2734.01(元)

B设备年金成本=2734.01(元)

C设备年金净流量

=[-10000-1000×(P/A,10%,12)+500×(P/F,10%,12)]/(P/A,10%,12)

=[-10000-1000×6.814+500×0.3186]/6.814=-2444.19(元)

(在这里,因为系数的精确度不同,结果会有差额,以书上为标准)

C设备年金成本=2444.19(元)

方案1:

A+B

方案2:

C

合理的做法:

方案1的年金净流量=[-3000-1200×(P/A,10%,5)-11270×(P/F,10%,5)-900×(P/A,10%,10)×(P/F,10%,5)]/(P/A,10%,15)

=[-3000-1200×3.791-11270×0.621-900×6.145×0.621)]/7.606

=-2364.23(元)

方案1的年金成本=2364.23(元)

方案2的年金成本=2444.19(元)

采用第一方案,年金成本每年比第二方案节约79.96元。

教材解法:

(有问题)

以第二方案为基础,采用C设备与采用A设备5年内的年金成本差额现值为:

前5年内年金成本差额现值=(2444.19-1991.35)×(P/A,10%,5)=1716.72(元)

在后7年内,第一方案将使用B设备,C设备与B设备比较,有:

7年内年金成本差额现值=(2444.19-2734.01)×(P/A,10%,7)×(P/F,10%,5)=-876.13(元)

年金成本总差额现值=1716.72-876.13=840.59(元)

上述计算表明,采用第二方案,在12年内年金成本现值比第一方案高840.59元,也就是说,采用第一方案,年金成本每年比第二方案节约123.36元(840.59/(P/A,10%,12)),应当继续使用A设备。

总结

项目投资决策的关键:

1.确定现金流量

2.利用相关指标进行决策

总结

(1)净现金流量的计算公式;

(2)各种投资决策评价指标的计算和特点;

(3)独立方案与互斥方案决策的方法;

(4)固定资产更新决策;

(5)债券价值与内部收益率的计算及影响因素;

(6)股票价值与内部收益率的确定。

升级会员

升级会员