cpacg10ej.docx

《cpacg10ej.docx》由会员分享,可在线阅读,更多相关《cpacg10ej.docx(17页珍藏版)》请在冰豆网上搜索。

cpacg10ej

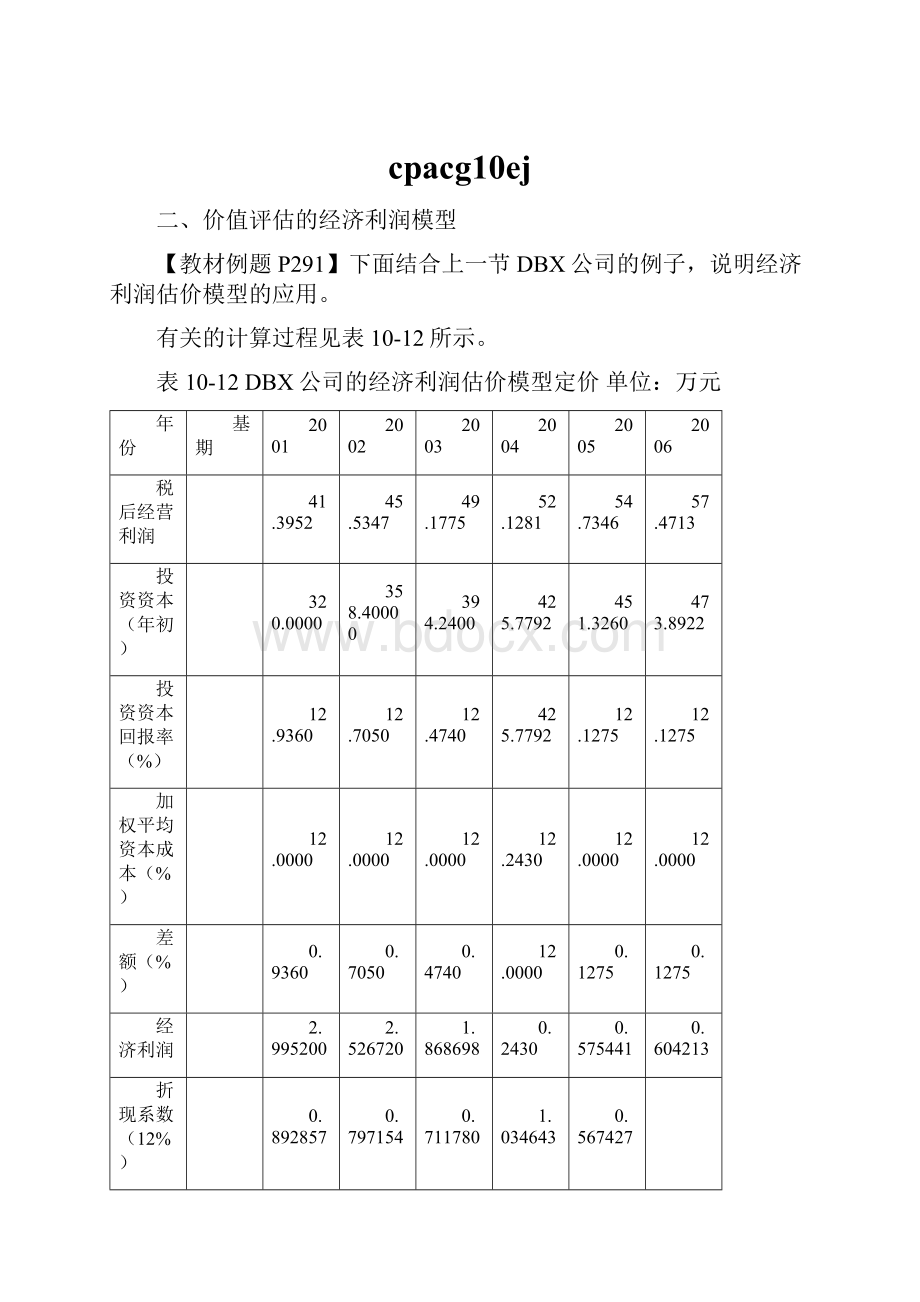

二、价值评估的经济利润模型

【教材例题P291】下面结合上一节DBX公司的例子,说明经济利润估价模型的应用。

有关的计算过程见表10-12所示。

表10-12DBX公司的经济利润估价模型定价单位:

万元

年份

基期

2001

2002

2003

2004

2005

2006

税后经营利润

41.3952

45.5347

49.1775

52.1281

54.7346

57.4713

投资资本(年初)

320.0000

358.40000

394.2400

425.7792

451.3260

473.8922

投资资本回报率(%)

12.9360

12.7050

12.4740

425.7792

12.1275

12.1275

加权平均资本成本(%)

12.0000

12.0000

12.0000

12.2430

12.0000

12.0000

差额(%)

0.9360

0.7050

0.4740

12.0000

0.1275

0.1275

经济利润

2.995200

2.526720

1.868698

0.2430

0.575441

0.604213

折现系数(12%)

0.892857

0.797154

0.711780

1.034643

0.567427

预测期经济利润现值

7.0027

2.6743

2.0143

1.3301

0.635518

0.3625

后续期价值

4.8978

0.6575

8.6316

起初投资资本

320.0000

现值合计

331.9005

企业总体价值=期初(基期)投资资本+预测期经济利润现值+后续期经济利润现值

=320+7.0027+4.8978=331.9005(万元)

如果假设前提一致,这个数值应与折现现金流量法的评估结果相同。

注:

见教材P280。

【例题1】B公司是一家企业集团公司下设的子公司,集团公司为了改善业绩评价方法,决定从2006年开始使用经济利润指标评价子公司业绩。

集团公司给B公司下达的2006年至2008年的目标经济利润是每年188万元。

B公司测算的未来3年主要财务数据如下表所示(单位:

万元)。

年份

2005年

2006年

2007年

2008年

销售增长率

20%

10%

8%

主营业务收入

1460.00

1752.00

1927.00

2081.16

减:

主营业务成本

745.00

894.00

983.00

1061.64

主营业务利润

715.00

858.00

944.00

1019.52

减:

营业和管理费用

219.00

262.00

289.00

312.12

财务费用

68.00

82.00

90.00

97.20

利润总额

428.00

514.00

565.00

610.20

减:

所得税

128.40

154.20

169.50

183.06

净利润

299.60

359.80

395.50

427.14

期末短期借款

260.00

312.00

343.16

370.62

期末长期借款

881.00

1057.00

1162.00

1254.96

期末负债合计

1141.00

1369.00

1505.16

1625.58

期末股东权益

1131.00

1357.00

1492.70

1612.12

期末负债和股东权益

2272.00

2726.00

2997.86

3237.70

该公司其他业务收入、投资收益和营业外收支很少,在预测时忽略不计。

所得税率30%,加权平均资本成本为10%。

公司从2008年开始进入稳定增长状态,预计以后年度的永续增长率为8%。

要求:

(1)计算该公司2006年至2008年的年度经济利润。

【答案】

06年经济利润=[359.8+82×(1-30%)]-2272×10%=190(万元)

07年经济利润=[395.5+90×(1-30%)]-2726×10%=185.9(万元)

08年经济利润=[427.14+97.2×(1-30%)]-2997.86×10%=195.394(万元)

(2)请问该公司哪一年不能完成目标经济利润?

该年的投资资本回报率提高到多少才能完成目标经济利润?

【答案】

2007年不能完成目标经济利润。

188=2726×(投资资本回报率-10%)

投资资本回报率=16.90%

(3)该公司目前的股票市值为9000万元,请问公司价值是否被低估(计算时折现系数保留小数点后4位,计算结果以万元为单位,取整数)?

(2006年)

【答案】

经济利润

190.00

185.90

195.39

折现系数(10%)

0.9091

0.8264

0.7513

预测期经济利润现值

473.17

172.73

153.64

146.80

后续期增长率

8%

+后续期价值

7927

10551.06

+期初投资资本

2272

=公司实体价值

10672

-债务价值

1141

=股权价值

9531

股权价值9531万元,被市场低估(市值9000万元)。

第四节 相对价值法

一、基本原理

这种方法是利用类似企业的市场定价来确定目标企业价值的一种评估方法。

相对于可比企业来说的,以可比企业价值为基准,是一种相对价值,而非目标企业的内在价值。

其基本做法是:

首先,寻找一个影响企业价值的关键变量;其次,确定一组可以比较的类似企业,计算可比企业的市价/关键变量的平均值;然后,根据目标企业的关键变量乘以得到的平均值,计算目标企业的评估价值。

二、股票市价比率模型

相对价值模型分为两大类,一类是以股权市价为基础的模型,包括股权市价/净利、股权市价/净资产、股权市价/销售额等比率模型。

另一类是以企业实体价值为基础的模型,包括实体价值/息前税后营业利润、实体价值/实体现金流量、实体价值/投资资本、实体价值/销售额等比率模型。

(一)市价/净利比率模型(市盈率模型)

1.基本公式P294

目标企业每股价值=可比企业平均市盈率×目标企业每股净利

知识点测试

A公司今年的每股收益是1元,分配股利0.3元/股,该公司利润和股利的增长率都是5%,

值为1.1。

政府债券利率为3.5%,股票市场的风险附加率为5%。

问该公司的内在市盈率是()。

A.9.76B.7.5C.6.67D.8.46

【答案】B

【解析】股利支付率=0.3/1=30%

增长率=5%

股权资本成本=3.5%+1.1×5%=9%

内在市盈率=股利支付率/(股权成本-增长率)=30%/(9%-5%)=7.5

2.寻找可比企业的驱动因素P294

市盈率的驱动因素是企业的增长潜力、股利支付率和风险(股权资本成本)。

这三个因素类似的企业,才会具有类似的市盈率。

在影响市盈率的一个因素中,关键是增长潜力。

【例题1】运用市盈率模型进行企业价值评估时,目标企业股权价值可以用每股净利乘以行业平均市盈率计算。

( )(2005年)

【答案】×

【解析】运用市盈率模型进行企业价值评估时,目标企业股权价值可以用每股净利乘以可比企业的平均市盈率计算。

P295【教材例10-8】

甲企业今年的每股净利是0.5元,分配股利0.35元/股,该企业净利润和股利的增长率都是6%,

值为0.75.政府长期债券利率为7%,股票的风险附加率为5.5%。

问该企业的本期净利市盈率和预期净利市盈率各是多少?

(接上题)乙企业与甲企业类似企业,今年实际净利为1元,根据甲企业的本期净利市盈率对乙企业估价,其股票价值是多少?

乙企业明年净利是1.06元,根据甲企业的预期净利市盈率对乙企业估价,其股票价值是多少?

乙企业股票价值=目标企业本期每股净利×可比企业本期市盈率=1×14.48=14.48(元/股)

乙企业股票价值=目标企业预期每股净利×可比企业预期市盈率=1.06×13.66=14.48(元/股)

值得注意的是:

在估价时目标企业本期净利必须要乘以可比本期净利市盈率,目标企业预期净利必须要乘以可比企业预期市盈率,两者必须匹配。

3.模型的适用范围P295

市盈率模型的优点:

首先,计算市盈率的数据容易取得,并且计算简单;其次,市盈率把价格和收益联系起来,直观地反映投入和产出的关系;再次,市盈率涵盖了风险补偿率、增长率、股利支付率的影响,具有很高的综合性。

市盈率模型的局限性:

如果收入是负值,市盈率就失去了意义。

再有,市盈率除了受企业本身基本面的影响以外,还受到整个经济景气程度的影响。

在整个经济繁荣时市盈率上长,整个经济衰退时市盈率下降。

如果目标企业的β值为1,则评估价值正确反映了对未来的预期。

如果企业的β值显著大于1,经济繁荣时评估价值被夸大,经济衰退时评估价值被缩小。

如果β值明显小于1,经济繁荣时评估价值偏低,经济衰退时评估价值偏高。

如果是一个周期性的企业,则企业价值可能被歪曲。

市盈率模型最适合连续盈利,并且

值接近于1的企业。

知识点测试

利用可比企业市盈率估计企业价值()。

A.它考虑了时间价值因素

B.它能直观地反映投入产出的关系

C.它具有很高的综合性,能体现风险、增长率、股利分配的问题

D.市盈率模型最适合连续盈利,并且β值接近于1的企业

【答案】BCD

【解析】市盈率把价格和收益联系起来,直观地反映了投入和产出的关系,所以B正确,市盈率涵盖了风险补偿率、增长率、股利分配率的影响,所以C对;市盈率模型的局限性在于如果收入是负值,市盈率就失去了意义。

再有,市盈率除了受企业基本面的影响外,还受到整个经济景气程度的影响。

在整个经济繁荣时市盈率上升,整个经济衰退时市盈率下降。

如果目标企业的β值为1,则评估价值正确反映了对未来的预期。

如果企业的β显著大于1,经济繁荣时评估价值被夸大,经济衰退时评估价值被缩小。

如果β明显小于1,经济繁荣时评估价值偏低,经济衰退时评估价值偏高。

4.模型的修正P300

有两种修正方法P301

(1)修正平均市盈率法

修正市盈率=实际市盈率/(预期增长率×100)

修正平均市盈率=可比企业平均市盈率/(可比企业平均预期增长率×100)

目标企业每股价值=修正平均市盈率×目标企业增长率×100×目标企业每股净利

【教材例10-11】乙企业是一个制造业企业,其每股收益为0.5元/股,股票价格为15元。

假设制造业上市企业中,增长率、股利支付率和风险与乙企业类似的有6家,它们的市盈率如表10-14所示。

用市盈率法评估,乙企业的股价被市场高估了还是低估了?

表10-14

企业名称

价格/收益

A

14.4

B

24.3

C

15.2

D

49.3

E

32.1

F

33.3

平均数

28.1

由于:

股票价值=0.5×28.1=14.05(元/股),实际股票价格是15元,所以乙企业的股票被市场高估了。

【教材例10-12】依前例数据,各可比企业的预期增长率如表10-15所示。

表10-15

企业名称

实际市盈率

预期增长率(%)

A

14.4

7

B

24.3

11

C

15.2

12

D

49.3

22

E

32.1

17

F

33.3

18

平均数

28.1

14.5

乙企业的每股净利是0.5元/股,假设预期增长率是15.5%。

有两种评估方法:

(1)修正平均市盈率法:

修正平均市盈率=可比企业平均市盈率/(平均预期增长率×100)=28.1/14.5=1.94

乙企业每股价值=修正平均市盈率×目标企业预期增长率×100×目标企业每股净利

=1.94×15.5%×100×0.5=15.04(元)

(2)股价平均法

表10-16

企业名称

实际市盈率

预期增长率(%)

修正市盈率

乙企业每股净利(元)

乙企业预期增长率(%)

乙企业每股价值(元)

A

14.4

7

2.06

0.5

15.5

15.9650

B

24.3

11

2.21

0.5

15.5

17.1275

C

15.2

12

1.27

0.5

15.5

9.8425

D

49.3

22

2.24

0.5

15.5

17.3600

E

32.1

17

1.89

0.5

15.5

14.6475

F

33.3

18

1.85

0.5

15.5

14.3375

平均数

14.8800

【例题2】C公司的每股收益是1元,其预期增长率是12%。

为了评估该公司股票是否被低估,收集了以下3个可比公司的有关数据:

可比公司

当前市盈率

预期增长率

D公司

8

5%

E公司

25

10%

F公司

27

18%

要求:

(1)采用修正平均市盈率法,对C公司股价进行评估。

(2)采用股价平均法,对C公司股价进行评估。

(2007年)

【答案】

(1)修正平均市盈率法

平均市盈率=(8+25+27)÷3=20

平均预期增长率=(5%+10%+18%)÷3=11%

修正平均市盈率=可比企业平均市盈率÷(平均预期增长率×100)=20÷11=1.82

C公司每股价值=修正平均市盈率×目标企业预期增长率×100×目标企业每股净收益

=1.82×12%×100×1=21.84(元)(或21.82元)

(2)股价平均法

根据D公司修正市盈率计算C股价=可比企业修正市盈率×目标企业预期增长率×100×目标企业每股收益=8÷5×12%×100×1=19.20(元)

根据E公司修正市盈率计算C股价=25÷10×12%×100×1=30(元)

根据F公司修正市盈率计算C股价=27÷18×12%×100×1=18(元)

平均股价=(19.2+30+18)÷3=22.4(元)

升级会员

升级会员