中国轿车市场供给结构分析.docx

《中国轿车市场供给结构分析.docx》由会员分享,可在线阅读,更多相关《中国轿车市场供给结构分析.docx(9页珍藏版)》请在冰豆网上搜索。

中国轿车市场供给结构分析

中国轿车市场供给结构分析

1996-8-9

中国轿车市场的主要矛盾是有效需求不足与供给相对过剩的矛盾。

这一矛盾集中表现为国内轿车价格畸高。

在轿车市场上,尽管需求方可以运用手中的货币选票影响价格,但其作用有限,因而需求方只能作为价格的接受者。

轿车价格是由供给者主导的,解决这一矛盾的也只能从供给方入手。

一、国内轿车价格过高的原因

1产品结构的影响

轿车产品结构一般按发动机的排气量大小分类。

各国的产品结构有很大区别,发达国家在轿车进入家庭的初中期,都对排量1升以下的微型车给予了充分重视,从小于1升排量占轿车产量比重看,日本1968年为40.3%,意大利1987年为43.6%,法国1981年为16.6%,英国1981年为24%。

中国的轿车结构,深受以公款购车为需求主体的影响,主要表现为中级车(1.6~2.0升)占主导地位,达56.44%,小型车(1.0~1.3升)缺失,微型车虽占26.6%,但与中国当前的收入水平相比,微型车比重太小。

各类车加权平均排量达1.55升,比日本1992年的平均排量(1.5升)还高。

考虑到中国尚处在轿车普及的初期,居然比处于轿车普及成熟期的日本高,我们认为中国轿车产品的排量结构是偏大了。

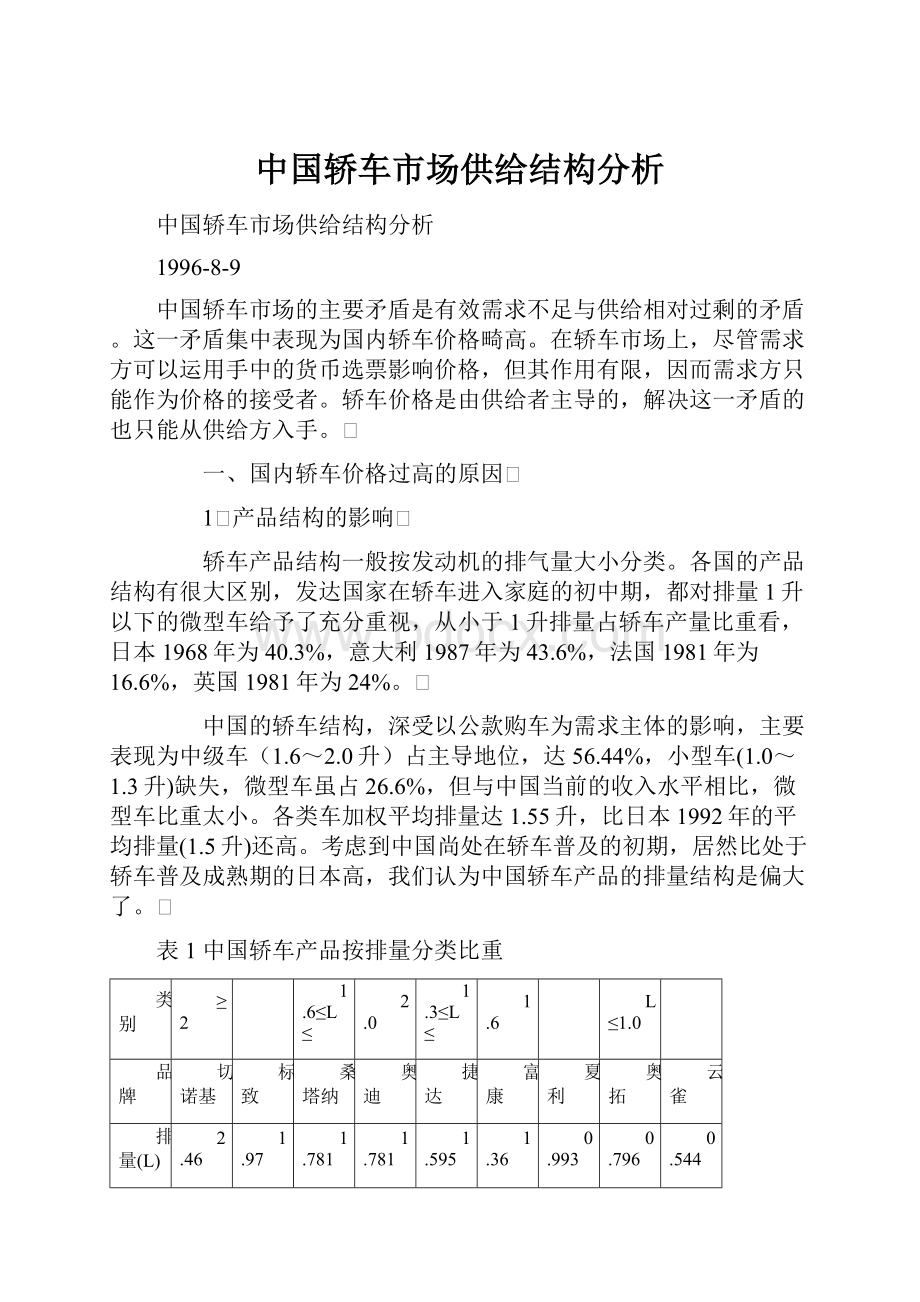

表1中国轿车产品按排量分类比重

类别

≥2

1.6≤L≤

2.0

1.3≤L≤

1.6

L≤1.0

品牌

切诺基

标致

桑塔纳

奥迪

捷达

富康

夏利

奥拓

云雀

排量(L)

2.46

1.97

1.781

1.781

1.595

1.36

0.993

0.796

0.544

产量(万辆)

1.88

0.49

10.91

1.51

1.64

0.36

4.91

0.91

0.21

比重(%)

8.22

2.14

47.70

6.60

7.17

1.57

21.47

3.98

0.92

分类比重(%)

8.22

(高级)

56.44

(中级)

8.74

(普通级)

26.37

(微型)

注:

产量为1995年1~9月的产量

来源:

根据《中国发展家用轿车生产规划构想》P14和《1996年中国汽车市场展望》资料计算

排量1升的轿车与1.6升的轿车相比,平均耗用材料为后者的54~66%,平均油耗为68-72%。

而且,随着排量的增加,车内配置一般也会增加,所以,车的排量越大,价格就越高。

中国轿车排量结构偏大,从整体上决定了中国轿车价格的平均水平也较高。

2产业组织不合理的影响

中国轿车产业组织对轿车成本的不利影响,主要表现在以下几个方面:

①规模不经济

轿车生产是规模经济效益最明显的行业,随着产量的增加,平均成本持续下降。

1909年到1915年,福特公司的汽车产量从13840辆增加到585388辆,价格由950美元下降到360美元,下降了60%。

(参见表2)。

日本专家曾经测算,如果夏利车年产量达到30万辆,单车成本可以降到3万元。

表2福特公司汽车产量和价格关系

年度

产量

价格(美元)

1909

13840

950

1910

22727

780

1911

53488

690

1912

189088

550

1913

230788

490

1914

394788

440

1915

585388

360

来源:

《北京汽车》杂志,1994年第2期,P35

目前,专家们认为轿车的最低经济规模应该是年产30万辆。

对照此标准,中国目前最大的轿车厂——上海桑塔纳公司年产轿车达到15万辆,仅及最低经济规模标准的一半,而最小的国家定点轿车厂——贵州云雀年产量仅为3000辆,更不用说一些没有上国家名录的组装厂了。

人为地分散重复布点是我国轿车厂家普遍达不到经济规模的重要原因。

以兵器总公司下属的奥托轿车为例,1995年计划生产4.5万辆,却被分配到五个工厂,其中长安1万辆,长安—铃木2万辆,江南0.5万辆,泰川0.5万辆,江北0.5万辆,致使本应廉价的微型车成本居高不下,价格高企,大大降低了市场竞争力。

生产规模过小,还使企业无力建立自己独立的技术开发中心和遍及众多地区的销售、维修网络,使产品的竞争力大大降低。

②生产能力不配套

轿车是由上万个零部件组成的,由于企业对各个部件的生产能力不是统一规划,也不能同步实施,很多部件由协作厂完成,因此,常常出现生产能力不配套的现象,造成部分生产能力的闲置浪费,也增加了轿车的生产成本。

③小而全的零部件配套体系

中国的轿车工业采取与外方合资和引进技术的方式,由于技术来源不同,每种车的零部件差别较大,因此大多数整车厂都各自搞自己的配套厂,形成小而全的零部件配套体系。

由于整车规模不经济,零部件厂也难以达到经济规模,零部件成本就比国外同类产品要高,由此影响到整车的成本难以降下来。

3国产化率的影响

尽管国内零部件与国外不含税的同种产品相比,价格上并不占优势,但由于我国对汽车零部件征收较高的关税,并且按国产比率的高低给予关税优惠,因此提高国产比率可以降低整车成本。

按上海桑塔纳的经验,国产零部件的成本仅及进口零部件的60%,而且,随国产化率的提高,进口零部件进口关税也相应降低,有利于降低成本。

这正是桑塔纳车在国内市场竞争中占据主动的主要原因所在。

但是,目前国内轿车国产比率的平均水平还不尽如人意(见表3),限制了国产轿车降低成本的空间。

表31994年几种轿车的国产化率和零部件进口关税单位:

%

品牌

桑塔纳

奥迪

捷达

标致(SX)

切诺基

夏利

富康

奥拓

云雀

国产化率

85.82

62.16

24.41

62.06

80.44

83.84

15.21

46.73

40

适用进口关税率

20.0

30.0

33.3

30.0

20.0

20.0

33.3

37.5

33.3

来源:

《1996年中国汽车市场展望》P167

另外,提高国产比率还可以提高企业抵御汇率风险的能力,提高产品竞争力。

90年代韩国汽车在美国市场上竞争力降低的一个重要原因,就是其整车大量依赖于日本进口的零部件,成为日元升值的受害者。

4生产管理落后

国际汽车市场的激烈竞争,迫使国际上各大汽车厂家竞相提高生产管理技术,创造出了诸如及时生产(Justintime)、混流生产线(mixflow)、柔性制造系统(FMS)与多种先进生产管理技术,被统称为精节生产方式(cleanprodution),即以用户为上帝、以人为中心、以精简为手段、以“零缺陷”为目标。

可以说,汽车行业尤其是轿车行业是生产管理技术最为先进的行业,如果哪个厂家不注重提高管理水平,就可能很快在激烈的国际竞争中被淘汰出局。

中国的轿车工业由于长期处于高关税的保护之下,极少能感受到来自国际市场的激烈竞争,因而习惯于那种生产出什么车都被抢购一空的卖方市场局面,尽管引进了很多先进的设备,但管理都较为落后,生产方式基本是一种粗放经营的模式。

高保护下的高价格为这种粗放经营提供了足够的空间。

管理落后是中国轿车成本居高不下的原因之一。

5流通体制混乱

如果前述四种原因主要造成了轿车生产成本居高不下的话,那么,混乱的流通体制又在已经很高的成本基础上进一步抬高了轿车价格。

目前,轿车生产企业和经营商之间尚未建立起长期稳定的合作关系,没能结成利益共享、风险共担的利益共同体,流通环节多,交易秩序混乱,金融业对汽车销售支持力度不够,致使销售市场起伏大,合同履约率低,销售价格混乱,流通费用高。

据调查,轿车出厂价在全部售价中的比重,夏利占71%,捷达占66%,富康为76%,奥拓为79%,云雀为80%,桑塔纳为63%,切诺基为66%,标致为69%,也就是说,流通费用占了轿车售销价格的20%~30%。

二、过高的价外税费进一步加剧了轿车价格过高的矛盾

当前的价外税费政策,大多是与计划经济时期限制汽车消费的政策一脉相承的,尽管已经取消了诸如控办之类的限制,但其它政策的制定思路并无明显改变。

这与轿车市场需求主体改变,国家将汽车作为支柱产业的新形势不相符合。

我国轿车价外税费的主要问题在于:

1价外税费水平过高

家庭购买与使用轿车可以分为三个阶段,即购车阶段、启动阶段和日常使用阶段。

在购车阶段,主要的税费有车辆购置附加费、增值税、消费税、城市维护建设税及教育费附加和临时牌照费、车辆移动证费、临时养路费等,与世界其他国家相比,流通领域的这些税费是较高的。

以轿车零售价格为100,各国消费者实际付出的价格指数,中国为128.7,美国为104.0,日本为104.5,韩国为110.0,法国最高为118.6,中国轿车的用户价格最高。

如果考虑中国轿车零售价是国外同类车的1.5~3倍,则中国消费者购置一辆轿车比国外要高多付出数倍的税费。

在轿车启动阶段,车主要交纳工商验证费、新车检验费、车辆牌照费和驾驶执照费,有费无税是这一阶段的特点。

前三项费用约为340~890元,绝对金额与美国、法国持平。

但考虑中国收入水平,这三项费用相对水平还是不低的。

驾照费远远高于国外,国内驾照费支出约2200~5500元,有的地区如上海则高达8000元,但美国只需交纳12美元和培训一周。

在日常使用阶段,车主需支付的税费种类繁多,法定的税费为两税七费,即车船使用税、汽油消费税、驾照年审费、车辆管理费、车辆年检费、污染检测费、养路费、车辆维修合格证费、安全学习费等,合计约2250~3000元,而美国按车征收的为250~420元/年,英国为1410元/年。

中国表现出种类多、费用高的特点,而且没有差别对待。

但随油征收的费用中,法国最高达4.9元/升,日本为4.4元/升,美国为0.6元/升,中国最低,为0.2元/升。

中国的这项政策不利鼓励节约用油。

除此之外,车主还常常面临一些不可预料的支出,如过路(桥)费、强制洗车费、罚款、摊派等。

可以看出,在轿车消费的各个阶段,中国消费者都比国外消费者支出更高昂的代价。

我国现行的轿车税费是限制轿车消费的。

在当前和今后一段时期,我国轿车市场有效需求不足已成为轿车发展的主要制约因素,因此,过高的价外税费无疑使这一态势更加严峻,最终影响到轿车工业的发展。

2税少费多,随意性大

轿车消费的税费名目繁多,但其中由法律规定的税却不多,大量的是行政性的强制收费。

这种状况并非我国轿车消费所独有,实际上是现行税收体制弊端在轿车消费领域的反映。

但是,行政性收费种类多,政出多门,就可能出现较大的随意性,造成轿车消费者面对过多的意外费用。

收费过多的另一个弊端,就是会造成地区之间的差别,不利于公平竞争。

有些地区出于地方保护主义的立场,对本地车的消费实行种种费用上的优惠,而对外地车实行多种费用歧视,破坏了国内统一市场的完整,不利于轿车厂家的公平竞争。

3税费政策缺乏对轿车消费的正确导向

国家汽车产业政策中已经明确了大力发展经济型轿车的方向,因为微型车比小型车节约物耗34—46%,节约能耗28—32%,所以发展微型家用车是符合国家长期发展战略的。

国家的各项税费政策应该发挥引导消费的作用。

遗憾的是,我国现行的近20种税费中,仅消费税体现了有限的差别(最高8%,最低3%),其它基本上实行按车征收的原则,客观上助长了追求大排量高档车的倾向。

(本节引用了郭励宏同志的研究成果,特致谢)

三、竞争机制不健全是阻碍轿车工业发展的根本原因。

轿车产业是一个竞争性行业。

因此必须利用竞争机制引导轿车工业健康发展。

但是,中国轿车市场中竞争机制是不健全的。

这主要源于以下三个方面:

首先,过高的关税壁垒为国内轿车厂商造就了一个相对垄断的环境。

我国一惯对轿车实行高保护,1986年的海关税则规定轿车的进口关税按排量分为二档,关税为180%和220%;1994年分别下调为110%和150%;1996年再次下调为100%和120%。

即使按1996年下调后的关税,进口车价格也会因关税抬高一倍以上。

这一关税水平在全世界也是最高的之一。

过高的关税保护,使国内厂商可以将价格保持在较高的价位上,即使因管理、技术经济等因素造成较高的成本,厂家也能赢利,甚至获取暴利,1992年轿车制造业资金利税率高达32.8%。

所以,高关税保护之下,国内轿车厂家几乎感受不到来自国际市场的竞争压力,可以在国内市场上掘取垄断利润。

其次,国内轿车市场是一种寡头垄断市场。

人们对厂商结构往往有一种误解,认为只要有较多的供给者,自然会形成竞争。

其实不然。

深入分析中国的轿车市场,不难看出国内轿车市场是一个寡头垄断市场。

一方面高关税保护分割了国际国内二个市场,为国内厂商垄断提供了可能;另一方面,国内虽有“三大三小二微”八个厂商生产轿车,但因车型不同,面对的是不同的需求主体,尽管有部分市场交叉,但并不严重,所以公务车、商务车和私用车市场分别只有三家左右的厂商。

即使从全部市场看,各厂商市场占有率相差迥异。

桑塔纳市场占有率达48%左右,夏利占有率22%左右,余下30%的市场由其他的六个厂商瓜分。

可见,桑塔纳是国产轿车市场中的价格领导者,其他厂商是价格的追随者。

前几年,桑塔纳成本为8万元左右时,零售价曾高达17~18万元/辆。

而近两年国产轿车市场的每轮价格下降,都是由桑塔纳主导的。

桑塔纳企图借助由高国产化率和较大生产规模形成的成本优势,利用价格战略挤垮新的竞争者。

这一策略已经奏效,一些新厂家如二汽(富康)已遇到很大的财务困难。

再次,国内地区市场的分割也极大地破坏了公平竞争。

如前所述,轿车的价外税费数额巨大,对轿车需求有重大影响,而税费中税少费多,大多数收费是由各地政府决定的。

除税费之外,地方政府还利用交通管理和城市市容管理的权力,对轿车的停泊、行驶等设置种种限制。

由于投资体制和税收体制的“块块分割”制,地方政府运用手中所掌握的费用征收权和其他权力,实行地方保护主义,已经成为当前盛行的做法。

国内统一市场遭到破坏,轿车厂商难以展开公平竞争。

轿车市场竞争机制被破坏以后,对轿车产业发展产生多种不利影响。

本课题分析的种种弊端,都可以归因于竞争机制不健全。

例如,影响我国轿车竞争力的主要问题,即价格过高、性能落后、规模不经济、投资不足与发散、开发能力低下等,都是竞争机制不健全造成的。

如果有充分的竞争,价格畸高的现象就不可能长期存在,价格降低后会创造出足够大的需求,为企业达到规模经济提供基础,而由于进入门槛的提高,只有达到一定的规模和技术水平的企业才可能生存,投资分散的恶瘤也会得以切除。

而且,有力的竞争还将引导企业真正以市场为导向,提高管理水平、降低生产成本、开发适合市场需要的品种。

轿车产业的竞争力也才能因此而提高。

由此可见,抓住竞争机制,就抓住了轿车产业发展之“纲”,如果不从竞争机制入手来解决轿车工业发展中的种种问题,而将精力集中在具体问题之上,则可能会出现舍本逐末之失误,最终也难以从根本上解决这些问题。

四、政策建议

1维护公平竞争环境,大力引入竞争机制

中央政府要在国内市场维护公平竞争的环境,各地方所有的有悖于公平竞争的法规,如北京市的单双日行车规定,上海市的三厢车才能作出租车规定等,凡此种种都必须尽快废除。

地方政府对外地产车在销售、登记、使用、停放、维护等各个环节上的歧视性政策也都必须废除。

中央政府制定统一的技术标准,对进入市场的轿车进行技术许可制度,而不是由项目由谁立项来决定轿车能否上“目录”,任何通过国家技术标准的轿车产品都应允许进入市场,然后由市场来选择它,决定它是否能够生存和发展。

形象地说,决定一个青年能否上大学的,不取决于他父亲是谁,而取决于他是否上了高考录取分数线。

2逐步降低关税,避免过度保护

过度保护会导致国内垄断,不利于培育国内市场需求,也不利于国内竞争。

所以,要逐步降低关税,用国际竞争的压力,推动国内轿车产业加速提高竞争力。

轿车关税要坚持“税率合理,逐步降低”的原则,最终要使我国轿车工业可以在国际国内两个市场与国外厂商进行公平竞争。

韩国轿车工业腾飞的一个重要原因,就是它从一开始就是面向国际市场、参与国际竞争的。

3大幅度降低价外税费,并形成按产业目标导向的差别税费政策

轿车的过高税费,是计划体制下限制轿车需求政策的产物,已经成为培育国内市场需求和国内轿车产业健康发展的障碍。

国家应对轿车税费进行全盘清理,不该征收的要彻底取缔,该降低的要立即降低,该修订的如以控车为主的向控油转变、附加费改为燃油税,鼓励经济型轿车的差别政策要尽快出台。

4加速现代企业制度的建立

企业是竞争机制得以发挥作用的微观基础,外因要通过内因才能起作用。

因此,按照现代企业制度的要求,加速轿车企业的机制转变,是轿车产业振兴的又一关键,必须加速推进这一工作。

课题负责人:

隆国强

课题组成员:

成小洲、鲍克本报告执笔人:

隆国强

作者:

隆国强

升级会员

升级会员