海升集团的营运能力及提升会计毕业论文.docx

《海升集团的营运能力及提升会计毕业论文.docx》由会员分享,可在线阅读,更多相关《海升集团的营运能力及提升会计毕业论文.docx(15页珍藏版)》请在冰豆网上搜索。

海升集团的营运能力及提升会计毕业论文

摘要

农业是我国的基础产业,对国民经济有着非常大的促进作用。

农业行业的良好发展和农业行业的营运能力深入研究有着很大联系,营运能力是反映一个企业运用各资产经营来取得经济效益能力的重要指标。

本文选取农业行业中海升集团为例,从横向分析近五年来海升集团营运能力状况,并从纵向分析了近年来同行业企业营运能力,获悉海升集团的存货周转,应收账款资金回收及资产利用效率等方面依然存在一定的财务风险,企业的融资渠道也相对较窄,资金运营周转速度较慢,企业对资金的管理及运用的效率较低。

企业资金周转速度慢,流动性较弱,偿债能力差,营运资产获取利润的速度慢。

因而提出一些相关的策略,提高海升集团的营运能力,以对农业行业营运能力分析与提升有着重要借鉴价值。

关键词:

海升集团;营运能力及提升;财务分析

Abstract

Agriculture is the basic industry of our country, having very big stimulative effect to national economy. The good development of the agricultural industry is closely related to the in-depth study of the operational capacity of the agricultural industry. China rise group as an example, this article selects the agricultural industry from the horizontal analysis haisheng group operating capacity in nearly five years, and in recent years in the same industry is analysed from the longitudinal enterprise operation ability, learned haisheng group, inventory turnover, accounts receivable financing aspects such as recycling and efficient utilization of assets still exist certain financial risk, and enterprise's financing channel is relatively narrow, capital operation turnover is slow, enterprise management of economic resources, use efficiency is low. Enterprise asset turnover is slow, liquidity is not strong, the solvency of the weak asset profit is slow. Therefore, some relevant strategies are put forward to improve the operation capacity of haisheng group, which has important reference value for the analysis and improvement of the operation capacity of agricultural industry.

Keywords:

HaishengGroup;operationalcapabilityandimprovement;financialanalysis

1绪论

1.1研究目的及意义

1.1.1研究目的

农业是我国的第一产业,是国民经济的基础,更是能让社会稳定、让百姓安居乐业的战略性产业。

本文是根据海升集团公司近几年的相关财务数据,了解海升集团目前的经济现状,对海升集团资金运用的能力进行深入分析,研究企业的营运能力及获利能力,对企业资金运用能力进行整体的评价,有效增加企业的利润。

通过分析海升集团对资金的运用能力,归纳出我国农业型企业生产经营普遍存在的问题,并提供改良和优化的相应对策,以帮助更多农业型企业解决盈利方面的问题。

1.1.2研究意义

农业上市公司作为我国农业产业化经营中一个发挥着主要力量的组织,为农业的扩大再生产以及农村的改革奠定了物质基础,而且有助于农产品在市场的流通,农业上市公司的出现及不断发展推动着我国农村产业化经营,形成了新的农村发展模式,加快了农业经济的发展使农民丰产增收。

本文通过研究企业生产经营资金运用的各项财务指标,反应出来企业对资金利用效率的高低,体现企业对资金的管理运用能力及管理层人员对资金的管控配置是否合理,得出企业的具体情况。

通过此研究可以使海升集团的盈利能力大大提高,以使公司得到更加长远发展。

从海升集团营运能力的分析出发找出我国农业型企业在营运方面普遍存在的问题,让更多的农业企业进一步改善自身抓住机遇,面对挑战,事企业能够得到长远的发展。

1.2国内外研究现状

1.2.1国外研究现状

Booker和Juliana(2014)提出了对于一个农业化公司来说,首先应关注整个行业状况,将其自身放入行业价值链中,考虑它在整个行业价值链条中所存在的问题,关注整个行业发展。

Sharma(2014)提出了价值链对于企业来说,是一条传递线,在这条传递线上公司的运营资金进行传播流动,公司对其整体资金的运用管理得到一定的整合,使企业对其价值链上营运资金能够有良好的管理。

Etiennot等(2014)认为营运资金其实换种方式可以理解为一种筹措资金的方式,即用长期的融资资本来满足日常经营所需要的资金,但这种方式会影响企业的资本结构。

StevenIsberg和Dennispitta(2013)提出根据公司的财务报表评估且量化公司的品牌价值,重点分析了公司的资产回报率,为公司未来的可持续发展提出了切实可行的建议。

1.2.2国内研究现状

我国对企业营运能力分析及对企业获利能力的研究开始于20世纪末期,刚开始人们对它的研究多集中于财务指标这个方面。

高婧茹(2014)认为企业营运能力就是通过对企业现有的的资金和能源进行合理分配,充分使用使企业获得最大利润的能力,不仅能够评价企业对资金的有效配置,还能够促进企业获取利润的能力。

姚广宇(2015)认为在营运能力的分析中,资金的有效运用是其中之一,企业财务管理的主要对象之一是资金,而营运能力反应的是企业通过其经济活动获取利润的能力,为确保企业有一个良好的经营状态具有较高的盈利水平,需要企业整体财务状况进行分析,以确保企业资金的应用比例,是资金在各领域均匀分布,避免因为资金分配的问题影响企业的发展。

邓澄(2015)提出,维持一个企业正常经营的基本条件是充足的营运资金,充足的营运资金是企业良好发展正常运营的基础,对公司的长远发展起到了极其重要的意义。

赵红英(2015)提出现如今随着经济全球化与网络的流通的讯速发展,为基于价值链的管理会计发展奠定了一定的基础,她以亚马逊公司为案例,从横向、纵向以及企业内部与外部因素等三个方面对价值链进行了深入分析,与此同时也对其流程与优化设计进行了进一步研究。

龙洪、郭长禄(2014)通过对部分企业流动资金流数据进行对比分析后,提出以流动资金作为企业经营管理研究对象的必要性。

张瑞(2015)从投资、筹资环节的风险分析显示,流动资金对与抵抗风险的重要性,需要对企业规模的大小,经济环境的优略进行分析,对企业负债进行分析,以预警体系更加完善。

吴永丽(2015)认为企业资金的管理是否得当直接影响到一个企业能否实现企业利润最大化和企业价值最大化的目标。

还论证基于农产品供应链的农业企业的营运资金管理对我国农业、农村和农民的发展有着极其重要的作用。

范旭君(2010)对关注者对企业营运能力分析得出的不同结论进行综合深入的解析,得出的衡量一个企业营运能力的财务指标主要有存货周转率,流动资产周转率,以及应收账款周转率。

1.2.3国内外研究现状总结

合上述文献所述,国内外很多专家学者都对企业的财务管理和营运能力及提升都有深入的理论研究,为上市公司提升盈利水平提供了指引。

首先从研究盈利能力方面看,多数学者将研究的重点放在财务指标上,在通过实证分析出影响企业盈利水平的各个因素。

其次从研究营运能力方面看,我国学者在研究营运能力时都只围绕着能够衡量他的财务指标进行分析,没有深入剖析其本质,而且并没有结合相应的财务理论,这使得国内的研究形势过于单一,很难形成一个完整的理论体系。

最后从被研究对象来看,针对农业上市公司的研究很少,并且大部分是站在宏观层次研究农业上市公司盈利的现状从企业自身来研究的较少,这难以改良我国企业的发展,因此,为了实现我国农业企业快速平稳发展,本文主要从微观方面着手,探索农业上市公司的经营发展。

2海升集团的现状

2.1海升集团简介

海升集团成立于1996年,集团全心全意打造中国果汁领域的前沿品牌,致力于建成全产业链融合的现代果蔬业发展模式,业务涉及种类多种多样,主要有浓缩果汁,规模化种植,商品进出口,果蔬种植与深加工,以及现代农业观光旅游等,现如今已经成功跻身于我国现代农业行业,并成为领军行业,是我国果汁行业领先的浓缩果汁生产商及出口企业,在全国农业大省中其中六个省份战略性布局10多家生产加工工厂,年水果生产加工能力约为280万吨左右,。

在全国建立将近40个果蔬种植基地,总种植面积达到四万余亩,企业力求打造大规模生产单一产品,全产业链多品类生产的多维度现代发展模式。

2.2海升集团营运能力现状

如下表所示为海升集团的近五年报表分析。

表2.1海升集团近5年报表

报告期

2018-06-30

2017-06-30

2016-06-30

2015-06-30

2014-06-30

报表类型

年报

年报

年报

年报

年报

非流动资产

3947.51

3506.838

3155.476

2872.696

2433.287

流动资产

1761.747

1848.71

1513.081

1664.509

1312.167

流动负债

2623.949

2769.114

2199.638

2187.106

1683.485

净流动资产/(负债)

-862.202

-920.404

-686.557

-522.597

-371.318

非流动负债

1489.652

1075.837

1134.896

1128.982

867.151

净资产/(负债)

1595.656

1510.597

1334.023

1221.117

1194.818

股东权益/(亏损)

1135.976

1157.194

1042.182

1012.259

1015.837

应付帐款(流动负债)

538.621

693.768

357.631

552.418

301.868

银行贷款(流动负债)

1155.877

1438.768

1375.161

1079.115

1017.27

非流动银行贷款

1117.756

719.245

768.678

810.617

655.2

总资产

5709.257

5355.548

4668.557

4537.205

3745.454

总负债

4113.601

3844.951

3334.534

3316.088

2550.636

表2.2变现能力

变现能力分析

2018/12

2017/12

2016/12

2015/12

2014/12

流动比率

0.63

0.67

0.76

0.70

1.03

速动比率

0.38

0.27

0.27

0.20

0.36

2011年海升果汁营业额继突破21亿元之后一直走低,并且在2016年降到了11.27亿元。

营业规模的大幅下滑,将直接影响到公司的盈利能力,同时,公司的高额的融资成本,也在疯狂侵蚀营业的利润。

同期,融资成本分别为1.09亿元,0.92亿元,0.59亿元和1.09亿元,融资成本一年比一年提升。

2016年公司开始拓展水果基地建设以及水果深加工等新的产品项目,这样暂时拖累了其主业的良好发展,同时产品单一缺乏创新,流动负债逐年增加,存货周转率较低。

海升集团的应收账款回款率低下,据当前有效数据统计显示海升集团目前应收账款的坏账发生率高达5%,导致企业流动资金严重短缺,阻碍企业的发展,还会使得企业的正常生产受到影响,导致流动资产不足。

。

3海升集团运营能力存在的问题

3.1存货周转率低

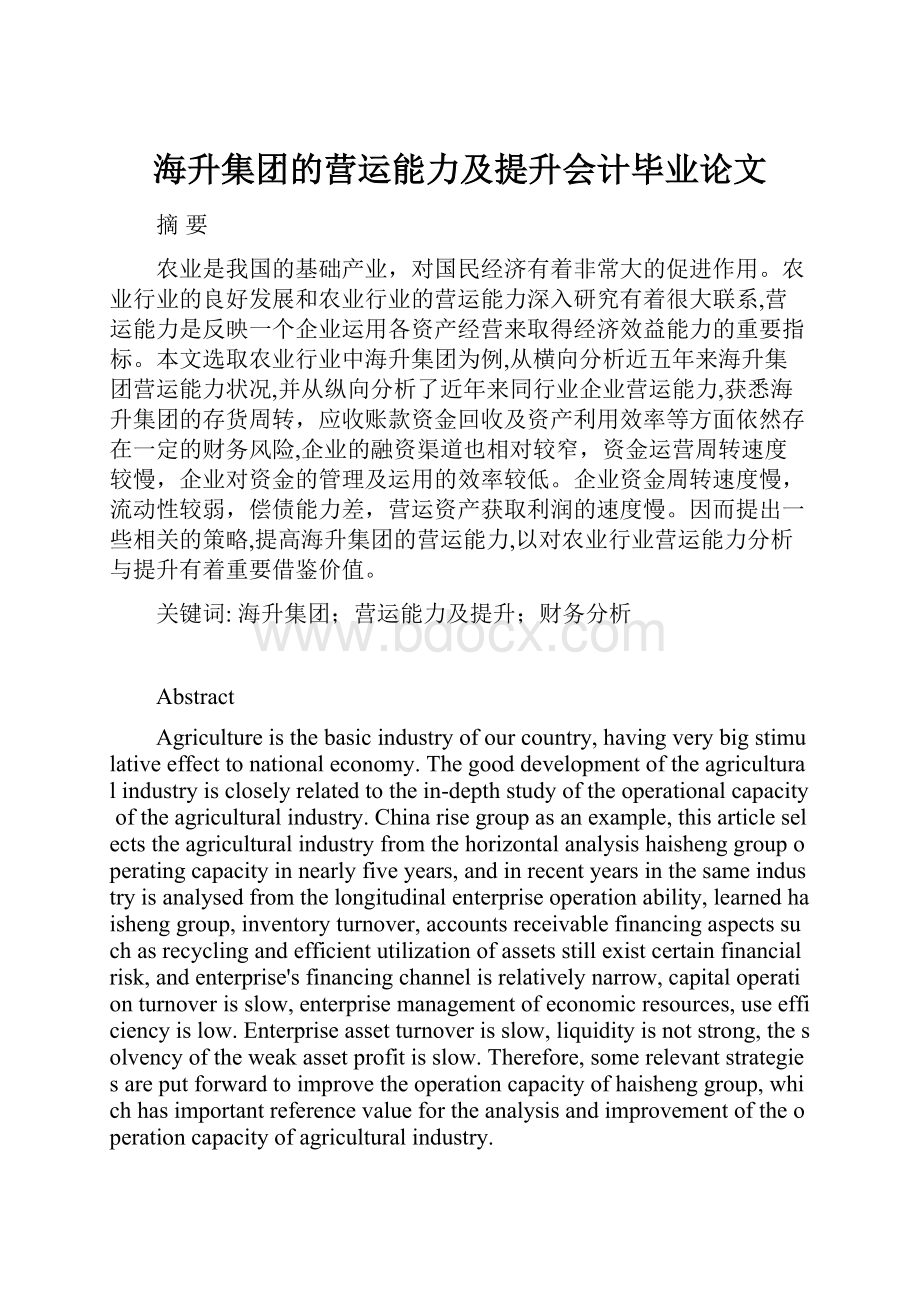

图3.1存货周转率

存货周转率是衡量一个企业销售商品的能力与对库存商品管理能力水平的综合性指标,是销售商品的成本与平均库存商品的比率,海升集团的存货周转率从2014年到2018年期间持续下降,在流动资产中,海升集团存货的比重较大,周转率低,经营不顺利,销售能力弱,营运资金多积压在存货上面。

3.2流动资金不足

表3.2流动资产

2018/12

2017/12

2016/12

2015/12

2014/12

流动资产

1312.167

1513.08

1848.71

1664.509

1761.747

海升集团的流动资产2016年达到最大化,从2016年开始海升集团的流动资产逐年降低,由于公司对整个市场没有全面的认知能力,没能够把握市场动向,它只是盲目的扩大生产规模,没有注重产品的销售导致商品形成严重积压,最终使流动资金大部分积压在库存上,无法实现形态上的转变,切断企业的流动资金的周转,从而导致企业流动资金不足,严重的情况下将会切断企业的资金链条,使企业资金无法进行正常周转,从而无法进行正常的生产经营。

海升集团资本金投入不足,并且资产负债率比较高,企业没有实现独立发展的能力。

在经营过程中公司所需要的营运资金百分之70多都来源于银行贷款,由于银行贷款比较困难,而且手续复杂,出款时间较慢,如果得不到贷款,那么可以使企业运作的流动资金不足,会使企业的经营处于被动地位。

即使获得银行贷款了,但这部分贷款并没有从本质上解决公司营运资金不足的问题,如果企业想要取得长远的发展,肯定需要大部分的自有资金来做支撑,这样公司才能处于主动状态,不用为贷款所迫,从而实现企业的长远发展,但公司目前处于长期负债的情况,生产过程的极大部分盈利都用于偿还债务及贷款利息,在这种双重压力下,海升集团不仅流动资金周转有困难,自有资本金的积累也是非常困难。

3.3缺乏新型产品

海升集团没有注重产品创新,产品过于单一,无法吸引消费者,少有新的产品推出,基本集中于浓缩果汁的研究,没有紧跟时代的发展,现今社会人们要求食品高标准,营养、健康放心,而海升集团忽略了这一方面,多年来主推果汁与鲜果,不符合现在社会人类消费观念。

同时现在人类的消费观念多为高端时尚,追求口感与视觉感受并存的商品,然而海升集团并没有着重开发产品的包装,深入了解消费者需求对比果汁产品系列来看,海升集团的产品开发相对保守和落后,产品系列不足、迭代不力,导致产品力和品牌力皆不足。

3.4融资成本高

表3.3利息费用/融资成本

2018

2017

2016

2015

2014

158.73

59.08

108.3

-47.34

91.64

海升集团的融资集中于来源于间接融资,只有少部分的融资来源于直接融资。

但是直接融资的利息费用在2018年大幅度提升,高额的利息费用是融资成本徐苏提高。

海升集团自有资金比较缺乏,制约了海升集团的发展。

商业银行注重自身利益,由于从这方面考虑,所以很少向各个企业提供长期性的贷款,然而企业为了满足长期资金的周转只能采取“短期贷款,多方周转”的办法,这样便使企业的融资成本大大提升。

由于海升集团的融资渠道比较狭窄,它的融资大部分依赖于银行贷款,融资结构存在严重的问题,在融资的时候,没有条件根据自己的经营的要求选择合适的融资方式;从而形成稳定的资金来源,并且由于在向银行借款时由于风险问题,银行的手续过于复杂,使得企业不能及时取得银行贷款,经营活动无法正常行驶,同时银行贷款需要支付高额的招待费用,因此在资金供给与资金需求间的融资的结构不合理,导致了海升集团的融资具有高额的成本。

海升集团融资渠道单一使得企业融资困难,造成当前这种结果的原因主要表现在以下几个方面:

首先由于2018年的水果门事件,使海升集团的声誉的到了严重的损失,使外界对海升集团的内部管理产生了严重的质疑。

其次近年来由于创新技术的投入微薄,技术创新力不足,管理机构不完善,存在很高的经营风险。

最后,由于近些年来海升集团短期借款逐年增加,出现拖延贷款,使得其整体信用下降,加重了融资的困难。

4影响海升集团运营能力的原因

4.1商品积压

表4.1存货

2018/6

2017/6

2016/6

2015/6

2014/6

存货(流动资产)

1110.67

689.427’

769.091

1079.545

616.386

近年来海升集团的存货量日益提升,现今消费者需求从低质低成本商品移位高质量高成本的商品,从而使产品滞销,导致库存商品较多,未能及时处理,存货没能够有效的控制管理,公司没有将库存的数量控制在市场需求之内,公司的实际库存相对于销售量太高。

同时由于我国过度竞争情况严重,在短时期内生产能力膨胀,导致生产力严重过剩,造成商品积压,滞销。

4.2应收账款过高

表4.2应收账款

2018/6

2017/12

2017/6

2016/12

2016/6

2015/12

应收账款(万元)

255.546

223.403

177.089

98.298

165.595

125.969

海升集团的营收账款在2016年有所下降,但由于近年来企业由于一味扩大生产追求销量大大规模提高,把销量放在首位,盲目的追求利益的最大化,对应收账款的资金回笼,坏账的问题缺乏重视,没有足够的风险防范意识,对应收账款的额考核力度不强,造成了大量的坏账损失,应收账款过多严重影响企业流动资金,从而影响企业的正常营运。

4.3创新力下降

海升集团的果汁生产多面向于成年人消费,没有注重儿童市场的开发,现今儿童消费市场不饱和,具有良好的发展空间,而且现在多数家长注重儿童饮食的营养健康,海升集团应该有效把握这个机会,研发适合儿童饮用的产品,同时可以根据不同的消费水平研究不同档次的消费产品,以适应各个阶层的消费者,满足不同人群的需求,为不同年龄段,不同消费水平的消费者提供更贴合的产品服务。

2.浓缩果汁作为一种健康型饮料,根据市场调查显示已经得到大部分消费者的认可,并将代替继茶饮料,成为目前市场上主流消费品。

原因是果汁不仅保留了天然水果独特的味道,而且含有丰富的维生素c,营养价值比较高,具有容易吸收的优点,从而被众多消费者追捧。

随着现在人们生活水平的提高,消费能力也逐渐提高,对生活质量的追求,对果汁口味越来越挑剔。

目前市场的果汁饮料已经不能满足消费者的需求,消费者开始对一些兼有口感和营养成分双重特征的天然特色果汁饮料产生兴趣。

而目前海升集团对于该市场并未进行开拓。

未能跟上消费水平发展的需求。

4.4融资渠道窄

海升集团的融资主要依赖于向银行借款融资,融资方式过于单一,没能够形成合理的融资结构,融资结构性失衡。

向银行贷款时,由于银行只能提供短期借款只能解决短期资金不足的问题。

但是在现实中海升集团需要的是大量用来进行中长期投资或长期投资的资金。

银行的短期借款只能解燃眉之急,难以得到使企业长期发展急需的大量资金,而其信贷机构更加难以提供其发展需要的流动资金,所以因为企业长期缺乏稳定的资金资源,从而导致企业的生产经营无法正常运行,严重的还会导致企业的资金链断裂,使企业走向破产灭亡。

5提升海升集团运营能力的措施

5.1建立完善的商品销售策略

在经济全球化时代,企业所面临的市场环境变化进一步加剧,企业需要保持敏锐的察觉力与应变的能力,在商品形成积压的时候及时进行降价处理,或者进行捆绑销售,果汁作为快消产品,保质期短,在形成滞销的时候一定要及时处理,可能降价会造成一定的经济损失,但是如果过期那样造成的额损失只会更加严重,所以必要时刻需要采取损失最小的解决方案,同时公司采购期间应该把采购次数控制在合理的范围内,最好能控制采购次数使其与存货周转率相匹配,并且采购数量也应依据销货量进行调整,因此才能良好控制商品库存数量,以免造成商品的积压。

事先做好准备,尽力良好的库存消化制度,避免滞销库存变为积压库存,统一调配盘活库存,对滞销产品进行集中处理,选择人流量大消费力强的地区,寻找有效的处理库存的方法。

5.2加强的资产的管理

首先,企业应该提高应收账款的变现能力,使资金能够及时回笼,使企业的正常运转资金保证充足。

根据市场需要制定出合理的库存数量,一旦库存数量超出范围及时进行处理,对仓库存货数量进行定期清查,对产品的库存结构进行合理调整,对的原材料及辅助材料超出库存界限的及时进行处理,从而减少库存商品和多余原材料对流动资金的占用,改良营销的策略,一边提高销售的能力,一边注重账款的回收,以及对可能发生坏账的监控。

所以企业在进行销售交易时要注重选择交易方式。

在大部分条件基本相似的情况下,如果采用信用方式会面对一定几率的款项不能收回的风险,使得企业的资金流动受到负面影响,为了减小企业财务风险,应杜绝进一步导致坏账的数额增加的情况,以避免企业面临重大经济损失。

对企业流动资金实行严格管控尤其是赊销制度,注重赊销活动的资信评估工作,确保资金安全及时回笼,寻找均衡点,选择对企业有利的结款方式。

寻求最佳资本结构,使筹资风险降低。

在筹集资金时,寻找提高收益与谋取最大利益之间的平衡点,以及最佳资本结构,当筹措资金时,可分别计算各种筹资方案所需要的成本,然后选择对企业最有利的一种。

5.3研发新型产品

海升需要提高创新力,打造适应时代潮流的新品牌,提高市场竞争力。

在现代社会中,任何事物都在不断发展前进,但是如果想要取得的更高层次的进步创新是很有必要的,创新不但是企业产品结构的更新,更是企业战略规模与经营理念的改变,这样可以缓解企业市场竞争的压力,另辟蹊径,给予企业更多的生产前景,使其在竞争激烈市场中不处于被动地位。

海升集团应该在保持原有品牌力的情况下,积极打造适应潮流的品牌,增强市场抗争力。

新的品牌会帮助企业开拓新的消费者市场,提供新的客户资源,以新颖的产品吸引更多的顾客,用有针对性的服务对不同顾客群体进行销售,以使不同客户群体的消费需求达到满足,覆盖更加广泛的消费者群体。

海升集团需要形成自己独特的发展模式,要有创新的意识,拥有了自己的专利权,便可以节省大量的时间与资金,进行新的研发与生产,以为企业获得更多的利润,积极探索新方向,打造新品牌,扩大市场占有率,改善营运能力,提高企业竞争力,使其立于长期不败的地位,实现长远的发展。

5.4扩宽融资渠道加强融资管理

首先可以扩宽政府融资渠道,强化信贷融资模式,提高重大项目支持力度,在传统融资渠道基础上,不断拓展新的模式,还应拓宽新的内源融资渠道,如吸引社会上闲散资金,优化企业资产结构,增加公司的内部融资积累。

.农业上市公司应加强资金的管理,提高营运资金的利用率。

营运

升级会员

升级会员