白羽鸡养殖行业分析报告.docx

《白羽鸡养殖行业分析报告.docx》由会员分享,可在线阅读,更多相关《白羽鸡养殖行业分析报告.docx(35页珍藏版)》请在冰豆网上搜索。

白羽鸡养殖行业分析报告

白羽鸡养殖行业

分析报告

一、行业趋势:

资源整合加速,单只盈利处于上升期

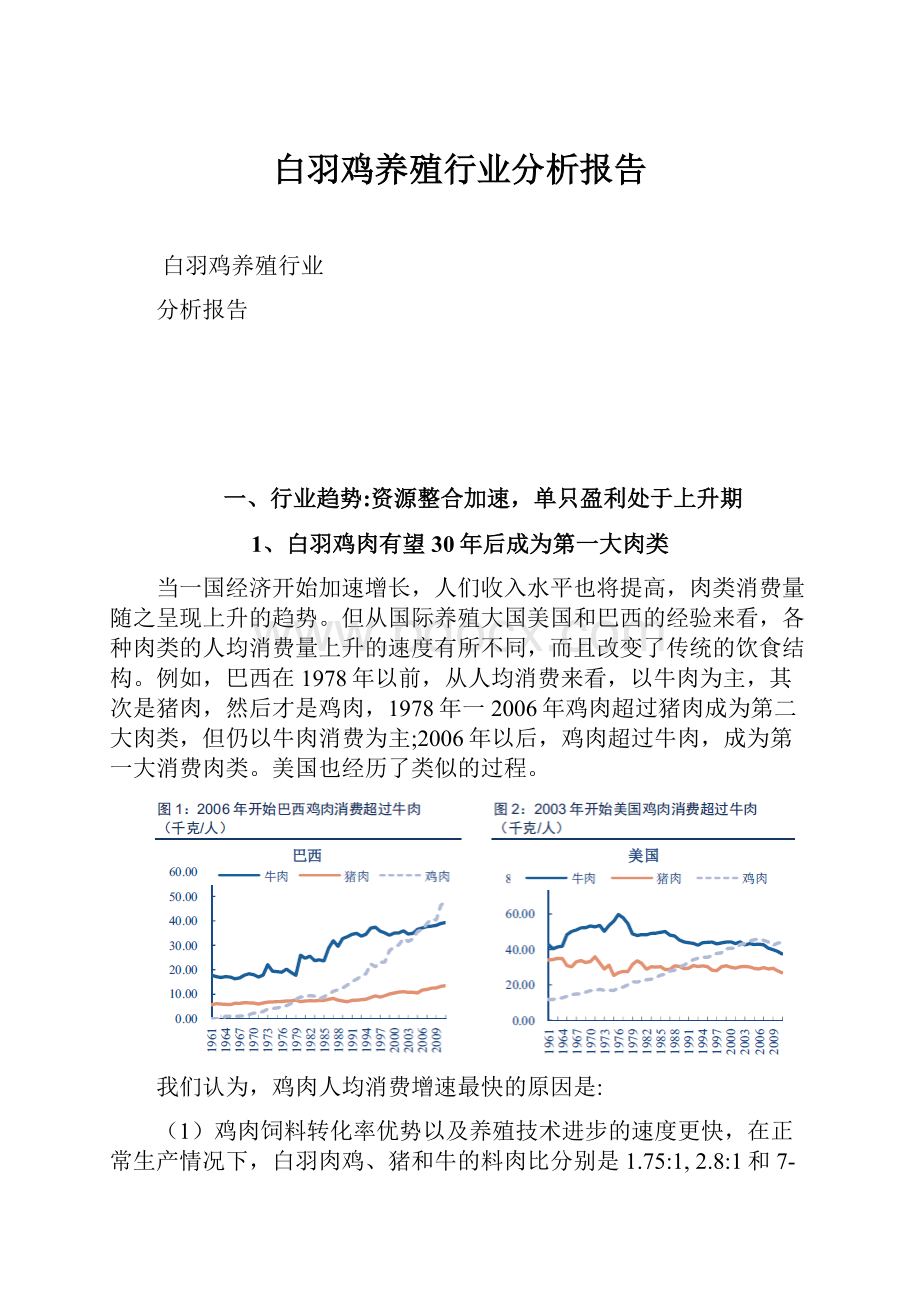

1、白羽鸡肉有望30年后成为第一大肉类

当一国经济开始加速增长,人们收入水平也将提高,肉类消费量随之呈现上升的趋势。

但从国际养殖大国美国和巴西的经验来看,各种肉类的人均消费量上升的速度有所不同,而且改变了传统的饮食结构。

例如,巴西在1978年以前,从人均消费来看,以牛肉为主,其次是猪肉,然后才是鸡肉,1978年一2006年鸡肉超过猪肉成为第二大肉类,但仍以牛肉消费为主;2006年以后,鸡肉超过牛肉,成为第一大消费肉类。

美国也经历了类似的过程。

我们认为,鸡肉人均消费增速最快的原因是:

(1)鸡肉饲料转化率优势以及养殖技术进步的速度更快,在正常生产情况下,白羽肉鸡、猪和牛的料肉比分别是1.75:

1,2.8:

1和7-8:

10同时,肉鸡饲养的用地而积少,因此,肉鸡行业更加容易进行产业化,并且养殖效率最高,因而促进其价格相对优势越发突出。

以美国为例,1980年以来牛肉和鸡肉的价差呈现逐渐扩大的趋势,导致鸡肉消费量快速上升,1980年鸡肉价格相当于65%猪肉的价格和41%牛肉的价格(绝对价差分别是50美分/磅、137美分/磅),而2003年开始美国牛肉和鸡肉的价格差异大幅度增加,鸡肉价格仅相当于50%的猪肉价格和35%的牛肉价格(绝对价差分别是166美分/磅、322美分/磅),导致鸡肉人均消费量超过牛肉成为人均消费量第一大的肉类。

(2)鸡肉具有低脂肪、高蛋白的特征,其营养成份更符合健康饮食的理念。

具体而言,鸡肉中单位蛋白质含量是牛肉的1.15倍、羊肉的2倍,猪肉的1.38倍;脂肪含量是牛肉的1/20、羊肉的1/24,猪肉的1/250

(3)相对猪肉和牛肉来说,鸡肉更加适合于深加工(国内1只2.5公斤的商品肉鸡可以精细分割并加工出多达300个品种规格以上的各类产品,肉鸡深加工可增加约20%-40%的加值)和制作微波食品和快餐食品。

长期以来,我国肉类消费以猪肉为主,但鸡肉的消费增速显著快于猪肉,因而比重不断提高。

具体而言,1987-2011年,我国猪肉消费量年均复合增速为4.3%,目前消费量接近5060万吨;鸡肉消费的复合增速为9.2%,目前消费量在1400万吨左右。

猪肉消费占比已经从1985年的83%下降到2011年的63%左右,鸡肉消费占比从不足7%上升为17%。

中国鸡肉人均消费在1986年左右已经超越了牛肉消费,而参照美国和巴西的经验,我们认为,未来鸡肉可能进一步超越猪肉成为中国第一大消费肉类,因为资源约束将导致中长期我国粮价上涨已经成为必然趋势,粮价上涨必将传导到下游畜牧产品,因而料肉比越低,养殖成本越低。

我们预计,未来我国肉类产品将会出现价格的显著差异,料肉比高的牛肉、羊肉、猪肉价格将显著高于白羽肉鸡的价格,因而白羽肉鸡成为大众消费的主体。

但这一赶超过程可能还需要经历30年左右的时间。

总体而言,尽管人们的饮食习惯难以短期改变,但当相对价格具备足够吸引力的时候,消费者会主动调整自己的饮食习惯,寻找适合的烹饪方式,来增加营养成份相近而价格明显低廉的品种,因此,长期来看,肉鸡行业的扩容空间足够大。

2、国内行业竞争格局:

大企业资源整合加速,上游寡头垄断形成

国内现代肉鸡产业自上世纪70年代起步以来,目前已经进入相对成熟的发展阶段,是我国与国际接轨最早、产业化特征最明显、标准化程度最高的农业产业。

现代化商品肉鸡生产必须经过育种一一祖代肉种鸡繁育生产一一父母代肉种鸡繁育生产一一商品肉鸡饲养的过程,按照肉鸡生产的一般标准,每1套祖代肉种鸡可生产50套父母代肉种鸡,每套父母代肉种鸡可生产130只商品肉鸡。

对于肉鸡主导品种白羽鸡来说,国外公司的育种历史均达60年以上,聚集了一批育种专家。

而国内由于缺乏庞大的基因库,现阶段尚未掌握原种鸡和祖代肉种鸡的育种技术,目前主要依靠进口祖代肉种鸡以生产父母代肉种鸡,出售给下游父母代肉种鸡养殖企业,父母代肉种鸡产蛋孵化出商品雏鸡销售给养殖户,商品肉鸡经屠宰加工后成为鸡肉产品。

因此,我国的白羽肉鸡养殖产业链主要包括三个环节:

1、引进祖代雏鸡,养殖并繁育父母代鸡苗进行销售;2、养殖父母代种鸡,生产和销售商品代鸡苗;3、将商品代肉鸡养成,出售商品肉鸡。

肉鸡养殖企业可能包括其中的一个或两个环节,或者进行全产业链养殖。

从整个产业链来讲,肉鸡养殖产业越往上游行业集中度越高。

商品鸡养殖规模化比例不断上升,从2003年的67%上升至目前超过90%(根据中国畜牧业年鉴数据,规模化定义是出栏2000只以上),但市场集中程度低,前十大企业产量占比不足25%;而祖代鸡养殖企业集中度高,经过十多年激烈的市场竞争,全国祖代肉鸡养殖企业的数量已经从1994年的40家整合至13家,排名前5位的企业年引种量占全国的比例为85.11%。

近年来,随着盈利波动过程中小企业或者小户养殖被迫退出行业,以及大企业利用“公司+农户”等模式扩张、产业链延伸、和企业间的强强联合(例如益生股份、民和股份、六和集团成立合资公司等),行业集中度提高的趋势明显,龙头企业市场份额越来越大。

我们预计,我国肉鸡产业已经进入了大企业快速扩张而散养户和中小型企业退出的资源整合阶段,如同美国在1960-1980年、巴西在1990-2010年所经历的行业整合一样。

这个阶段企业的竞争关键点体现在产能扩张的速度、成本控制能力、和食品安全控制能力,而其中扩张速度将是未来抢占市场的先决基础。

3、养殖模式:

“公司+农户”利于快速成长,“全产业链”保障食品安全

从全世界的范围来看,商品肉鸡养殖的模式主要有两种,一种是公司实行一体化经营,饲养、加工、销售全部归公司;另一种是联营合同制(即公司+农户),即土地、鸡舍、设备大部分由农户投资,鸡苗、饲料、技术销售由公司负责。

联营合同制(公司+农户)是拉动美国和巴西肉鸡产业实现快速发展的主要推动力,因为这种模式下,企业的资本投入小,整合和扩张产能速度快,模式复制较为容易。

目前巴西和美国是世界最大的两家肉鸡出口国;而全产业链经营,尽管在保障食品安全方而存在优势,但选址、建厂、培训工人等环节,都导致其扩张速度较慢。

美国89%的肉鸡由合同养鸡户生产,10%公司一体化生产,只有不到1%属于个体经营。

在巴西,大型肉鸡企业几乎全部是合同养殖的模式,2011年巴西年出栏肉鸡63亿只,1280万吨鸡肉。

总结美国和巴西肉鸡产业发展的成功经验,我们可以发现其以下共同特征:

(1)行业产业链一体化程度强,并且集中度高

美国在60-80年代,巴西在90年代一21世纪初肉鸡行业经历了大范围快速的整合(上下游整合或者横向并购)。

目前,巴西和美国的大型肉鸡生产企业形成了集“原种肉鸡场~祖代肉鸡场~父母代肉鸡场~商品代肉鸡场~养殖户~工厂化屠宰~肉鸡制品生产加工”完整产业链条。

20世纪60年代,美国肉鸡产业的行业集中度就已经达到了很高的水平,1972年,美国最大的20家联营公司屠宰肉鸡量为全国的40%,到1983年前20家最大的联营公司屠宰肉鸡量占全国的73%。

目前,美国前十大肉鸡公司占据75%的市场份额。

巴西前四大企业屠宰份额占比超过50%-80%肉鸡由产业链一体化的企业生产。

(2)养殖模式是“公司+农户”为主,但行业对肉鸡质量和安全的监管和控制更加严格

巴西对养鸡实行原产地登记和强制性生长记录制度和屠宰许可证制度。

屠宰厂须在验证鸡的生长记录和经过抽样检疫合格后才能宰鸡。

巴西家禽业联盟和巴西出口与投资促进局共同合作发布“巴西肉鸡”质量合格印章,该印章获得了国际食品质量安全认证。

巴西出口的肉鸡必须经过七十多项检测,检测结果经过巴西家禽业联盟的专业技术委员会认证之后,这些巴西肉鸡才会盖上“巴西肉鸡”印章,出口到世界各地。

(3)合作农户的单体规模大,向大型农场转型的趋势明显

这些农场专业化程度深,现代化鸡舍养殖设备先进,生产效率高,死亡率相对较低。

由于合作农场规模扩大,他们与企业的利益联系也越来越密切,食品安全事件出现带给他们的损失将更大。

但国内的对应模式,在合作农户规模方而、技术和设备方而、以及行业品控方而,与美国、巴西相比都存在较大的差距。

我国合作养殖户技术水平差、鸡舍硬件设施落后,导致疫病频发;合作农户的单体规模小,而且分散,加大了公司监管的难度。

因此,我国肉鸡养殖行业当前的这种现状,对公司技术服务、品控能力、管理水平等提出了极高的要求。

这也是白羽鸡养殖行业食品安全事件多次出现的主要原因。

我们认为,从上述的总结可以看出,“公司+农户”是美国和巴西肉鸡产业发展的重要方式,这种方式具有扩张速度快、资金投入相对小的特征。

目前我国大部分企业也采取这种方式,近期出现的食品安全事件,也是大型白羽鸡养殖企业自身检查以提高管理水平、和行业加强监管的契机,有助于推动行业资源加速整合,加快淘汰缺乏技术、设备的中小养殖户和中小企业。

因此,中长期看,“公司+农户”仍将是促进国内肉鸡行业整合的主要方式。

4、规模效应先强后弱,利润率呈倒“u”型

肉鸡养殖和加工盈利水平主要取决于饲料成本、吨制造费用,以及鸡肉价格。

尽管类似于巴西和美国这些国家,受益于本国大量丰富的玉米、大豆原料,及国家以出口为导向的补贴政策(补贴农作物生产降低饲料成本、出口费用免除或者提供出口补贴),其对于其他国家的养殖成本优势突出。

但对于全球肉鸡产业而言,饲料转化率提高促升生产效率,饲料和鸡肉价格波动性强等,是肉鸡行业发展的共同规律。

结合巴西行业发展历程来看,肉鸡行业的盈利能力(主要是大型企业的盈利能力)在整合的过程中,呈现先提高后下降的趋势。

这是因为,在行业变革的过程中,行业总量规模以及大企业的市场份额上升,大企业通过规模效应促进单位成本降低(相对于行业而言)的效果是较为显著的。

但随着竞争格局相对稳定、肉鸡消费增速放缓,单吨制造费用难有继续下降的空间,甚至会因为人工成本上涨而上升。

20世纪90年代至2010年是巴西肉鸡行业发展最快、大企业整合加速的20年。

大型公司采用垂直一体化方式(鸡肉种鸡和疫苗依赖进口,公司拥有大部分的屠宰厂,饲料厂,孵化场和渠道。

饲养则采用合作农户的方式),利用规模效应降低成本,中小型企业逐渐被挤出。

根据USDA巴西禽业报告,大型肉鸡加工厂商的养殖成本比传统中小型农户养殖的成本低20%到30%。

巴西肉鸡成本明显降低的时期是从90年代至21世纪初,1999至2006年巴西肉鸡养殖成本几乎是全世界最低的。

后来,逐渐出现大型企业并购和被收购情况,典型如Sadi和Perdiga合并,JBS收购美国Pilgrim。

随着大企业集中度提高,前四家屠宰企业屠宰能力占比已经超过了全国的50%,巴西肉鸡的制造成本开始上升。

我们认为,国内的肉鸡行业尽管规模化进程早于生猪养殖,但规模化的水平、养殖技术和设备、行业集中程度等却远远落后,肉鸡养殖屠宰企业在饲料系数、死亡率、运输成本、人均生产效率等各个方而仍存在较大的改善空间,进而降低单位成本。

以美国为例,白羽肉鸡养殖的效率不断提高,出栏天数、出栏体重、饲料转化率、以及死亡率各个参数都在持续改善,尽管近10年来出栏天数基本稳定,但饲料转化率、死亡率、出栏重量等仍然朝着效率改善的方向发展。

受限于数据缺失,我们无法量化如单位人工数量、单位鸡只用药量、疫苗量的改善空间,但仅以饲料转化率、养殖死亡率,如果我国养殖参数可以达到美国、巴西的平均水平,可相应降低单位饲料成本0.65元/只、1.43元/只,如果考虑人工效率提高、用药量下降等因素,这意味着正常行情下的单只盈利水平将从3元左右提升至4-5元。

下表格中,尽管无法得到中小企业或者散户养殖的相关参数,但我们相信依赖研发技术、疫病防控、及采购等方而的优势,大企业向表格右侧改善的速度更快。

目前我国的肉鸡养殖可能接近于巴西90年代的水平,中小企业的竞争环境已经开始变差,大企业资源整合加速,在此过程中,预计未来10年,扩张速度快、成本控制能力强的大企业,将享受规模效益带来的单位成本降低和单位盈利的提升。

5、国际大型肉鸡企业的经验启示:

抢占扩张先机,控制资本支出风险

国际大型肉鸡加工企业集中分布在美国和巴西。

其中最大的泰森食品年屠宰量达到22亿羽。

2009年JBS收购Pilgrim'sPride之后,巴西在前四大肉鸡加工企业中占据三席。

(1)共同特征:

产能扩张+全产业链+盈利波动性强

美国和巴西的肉鸡业巨头在发展过程中普遍经历了产能快速扩张阶段,或者通过横向并购提升规模,或者纵向整合形成完整产业链的方式,最后的结果都是在竞争中逐渐挤出中小型加工厂,抢占市场份额。

例如,Marfrig公司在上市初期是一家牛肉企业,但公司在08年收购英国Moypark公司,09年收购巴西第3大肉鸡企业Searao08年以来公司的收购交易达到39起,目前业务已经涵盖牛肉、猪肉和鸡肉等产品,2011年营业收入超过219亿雷亚尔,拥有138个生产和分销中心,产品覆盖超过5大洲18个国家。

同样,BRF前身Perdiga。

在06-08年通过不断收购扩张肉鸡业务产能,并且扩张牛肉和乳制品业务。

09年与Sadia合并后成为巴西最大的肉制品加工企业,日屠宰肉鸡量超过700万羽。

除了利用规模效应降低饲养成本,这些肉鸡巨头还部分通过延伸鸡肉深加工和推出多元化肉类产品组合的方式,提高利润率。

以巴西食品公司为例,公司经过近70年的发展,肉鸡产业链已经覆盖从饲料加工到加工销售的各个环节,实现了垂直一体化。

而在盈利方而,规模化并不能抹平价格和盈利的周期性波动,即使是世界最大的肉鸡加工企业也是如此,原材料和肉鸡价格的周期性波动,将导致企业利润率的波动。

我们认为,规模化或产业链延伸只能在一定程度上提高抗风险的能力,但并不能避免价格周期的影响。

但在行业整合的机遇期把握机会,快速整合扩张,是大企业领军的首要战略。

(2)未来竞争点在于成本控制能力和渠道竞争

当鸡肉人均消费量的增速出现放缓甚至负增长,同时行业经历长期整合使得行业集中度提高,前十大企业占比超过70%后,行业内的竞争开始由大企业与中小企业或者分散养殖户的竞争,转为大企业之间的竞争,此时仅仅依赖规模效益带来的成本优势开始变得不显著,企业间竞争点将集中于成本控制能力。

此外,企业延伸屠宰和深加工产业链后,产品的品牌属性更强,分销渠道的管理和维护的重要性也更加突出。

国际前4家肉鸡巨头都在渠道建设和品牌打造上投入巨大资本,一般都采取多品牌战略,如Marfrig旗下Seara拥有12个子品牌,包括区域性的品牌Rezende,全国性的主流品牌Seara和高溢价的精品品牌。

客户方而,主要分为以连锁餐饮企业为代表的食品服务企业和以大型超市为代表的零售渠道。

4家企业均和如麦当劳、沃尔玛这样的领先企业保持长期合作关系。

(3)高资本支出和高负债,增加了经营风险

由于行业而临的原料和价格的波动难以避免,资本支出过大或者负债率过高就会削弱了企业的抗风险能力。

以美国鸡肉生产商Pilgrim'sPrideCorp.的破产为例,Pilgrim'sPride是成立于1946年的家族企业,以全产业链的模式生产和销售鸡肉鲜品、半熟品以及熟食品。

通过强劲的增长和收购,其经营规模快速扩大,破产之前,公司在美国拥有34家加工厂,在墨西哥有3家肉鸡加工厂,其鸡肉产品出口至世界80多个国家和地区。

但在2008年,公司申请破产保护,最后出售给巴西农业巨头JBS。

巴西农业企业」BS的美国分公司JBSUSA拥有Pilgrim75.3%的股权。

公司破产的原因主要有三个:

1)2008年肉类产品遭遇价格下跌的大周期。

除了肉鸡生产过剩以外,由于肉类供应商清理牲畜存量(担心价格继续下跌),更多的牛肉和猪肉进入市场,竞争局而更加剧烈。

加之经济下行周期影响,公司难以提价来对冲成本和能源成本上升。

2)原材料价格大上涨。

玉米粕和豆粕的价格显著上涨,主要是因为2007年的能源独立和安全法案实行后,包括乙醇在内的生物燃料需求激增。

另外,包括天然气和燃油价格也在破产前一年上升,加大了运输和储藏成本。

3)巨大的债务。

2005年以来,公司资本支出大幅度增加。

2007年1月公司以13亿美元的价格完成了对GoldKist的收购,而资金来源主要通过债务融资。

导致公司的总杠杆率(总债务/LTMEBITDA)从4.1倍上升到10.3倍。

同时,GoldKist的业务主要是在大宗商品和出口销售,都容易受到商品鸡的价格波动影响。

收购后,公司负债达到18亿美元。

导致公司在市场不景气时流动性不足。

在宣布申请破产保护之后,Pilgrim'sPride经历了很大的变更。

该公司关闭了数家养殖场,裁减了数千个工作岗位,并且降低了生产量,出售非核心资产,以改善财务状况。

2011年销售收入达到75亿美元,拥有12个主生产厂区,30个孵化场,26个饲料加工厂。

此外,从国际大型企业经验而言,向下游深加工领域延伸,尽管毛利率水平相对较高,但由于较大的资本支出,对负债率的控制难度却加大了。

我们认为,养殖模式之间本身不存在绝对的优劣,成功与否依赖于管理,产业链向深加工领域延伸同样在国际上有成功或者失败的案例。

但重资产投入导致的资本支出过大,可能会加大公司而临风险的可能,因此,在重资产模式下,企业快速扩张或者向深加工领域延伸,与控制则务风险,两者兼得的难度较大。

二、价格判断:

大周期与猪价同步,三季末有望启动上涨

1、肉毛鸡价格遵循大小两个周期波动

(1)肉毛鸡价格中长期上涨趋势明确

中长期看,肉鸡价格将保持上涨的趋势,重心将不断上移。

其主要的驱动因素,既包括上文所述的居民收入水平的提高(尤其是农村居民购买力的提高)和人口增长所拉动的需求增长,也包括养殖成本的增加对供给的影响。

肉鸡养殖成本主要包括劳动力成本和饲料成本。

农民工工资的上涨、农民工就业条件的不断改善,使得农业生产和畜牧业养殖的机会成本迅速上升。

同时,粮食价格上涨直接带动了饲料价格的上升,目_由于我国耕地的稀缺性,人口增长以及粮食工业化需求的刚性增长,我国粮价中长期上涨的趋势将支撑包括鸡肉在内的肉类价格的上涨。

(2)大周期:

与猪价同步,3-4年完整周期

尽管鸡肉消费的增速快于猪肉(1987-2009年,我国猪肉消费量年均复合增速为4.5%目前消费量接近5000万吨;鸡肉消费的复合增速为9.6%)}目_消费占比呈现逐步提高的趋势(从1985年的不足7%上升为16%)}但目前我国肉类消费仍然以猪肉为主,每年肉类产销总量约为8000万吨,其中猪肉消费约为5060万吨,占比达60-65%,而鸡肉、鸭肉等其他肉类则为猪肉的替代产品,来丰富和补充中国人的饮食结构。

由于猪肉价格呈现长度为3-4年的周期性涨跌波动(蛛网理论所描述的补栏行为决定了价格呈现周期性,而生长周期决定了周期长度为3-4年),肉毛鸡价格也随之进行大周期波动。

这是因为,受饮食习惯的影响,中国人首先会更多地选择猪肉消费。

但当猪价上涨时期,消费者会选择价格相对较低的鸡肉作为替代,进而拉动鸡肉价格上涨;同样,当猪价下跌时期,消费者会减少购买鸡肉而增加猪肉需求量。

因此,毛鸡和鸡肉价格运行的大周期也是3-4年。

(3)小周期:

由生产周期决定,长度大约4-6个月

白羽鸡养殖从雏鸡补栏到成品鸡仅需45天,而在两批鸡之间一般会有巧天左右的空栏期,进行鸡舍的消毒。

商品鸡养殖同样遵循蛛网理论,即鸡价上涨时增加补栏,鸡价下跌时减少补栏。

因此,鸡价运行在呈现由猪价决定的大周期波动的同时,也会表现出受到自身养殖周期影响的小周期波动,历史数据显示,其小周期长度大约为4-6个月。

此外,肉鸡价格季节性特征显著。

从6年肉毛鸡价格波动规律来看,每年8月份肉毛鸡价格大概率看涨,9月份大概率看跌。

(4)疫病对肉鸡价格短期影响明显,但恢复较快

疫病等偶发性因素造成的价格波动持续时间较短。

禽流感等疫情的爆发,会造成短期内消费需求的快速下降,但同时由于捕杀和控制补栏也造成肉鸡供给量的减少,一旦需求恢复,肉鸡价格也会随之反弹。

因此,历史上看,肉鸡价格的走势一般在疫情等偶发性事件发生的1-2个月内下跌,之后逐渐恢复正常水平,回归周期性的波动规律。

2、商品代鸡苗价格:

对下游效益敏感性强,季节性特征显著

(1)肉鸡养殖补栏灵活,效益决定鸡苗需求

商品代鸡苗在产业链中价格波动最为频繁,原因是下游需求和供应调整均较为灵活。

首先,相比于生猪养殖而言,肉毛鸡养殖周期短的特征,使得养殖户在决定是否补栏,是否养殖某批次成品鸡的决策方而更加灵活。

例如,当肉毛鸡养殖效益差的时候,可以暂时不养一批或者推迟一段时间补栏;养殖效益好的时候,可能扩大同批次的养殖规模。

因此,商品鸡养殖效益高低影响补栏积极性,进而影响对商品代鸡苗的需求。

从历史数据分析来看,在排除大范围疫病暴发的情况下,下游养殖效益是商品代鸡苗价格的主导因素。

其次,虽然产能调整相对需求调整较慢且滞后,但与生猪行业相比,父母代种鸡存栏量和产能的调整则更为灵活。

这是因为:

第一,父母代种鸡的单位价格相对较低,在经济效益不佳时期,养殖户淘汰父母代鸡的现象较多见,导致存栏量下降的速度也较快(种鸡淘汰周期本身只有9个月)。

从历史数据来看,父母代鸡存栏量的波动略滞后于商品代鸡苗价格波动,说明商品代鸡苗价格决定父母代鸡存栏量。

同时父母代鸡苗销量的变动,并不引起6个月后存栏量的同步变动,这说明父母代种鸡的栏位控制相对灵活。

第二,养殖户可以根据肉鸡苗市场需求情况,选择是否采用对父母代种鸡强制换羽方式提高产蛋量(一般一套父母代种鸡在第一个产蛋周期中能产合格种蛋150-165枚。

种鸡在第一个产蛋周期结束后可以通过强制换羽的方式,通过一段时间的饲养,使种鸡进入下一个产蛋周期,但第二个产蛋周期的产蛋量明显下降)。

(2)生产规律导致苗价季节性特征显著

白羽鸡养殖周期短的特点也导致养殖户生产的季节性特征突出。

具体而言,农户倾向于在重大节日前出栏商品鸡,以期能够享受到鸡肉产品价格季节性上涨的收益;部分农户在农忙季节会减少商品鸡养殖量;在春节期间,部分养殖户会空栏过年,春节后再开始进入正常经营。

因此,商品代鸡苗的需求和价格也呈现显著的周期性特征。

一般而言,春节过后,新的生产经营开始,肉鸡补栏积极性高,通常会带动商品代鸡苗价格上涨,此后逐步下跌,到5月份附近,通常为消费淡季和粮食生产较忙的季节,鸡苗价格形成上半年的底部。

下半年8月附近通常形成一年中价格的顶峰,此为中秋国庆节前的季节性补栏高峰期;年底距离次年春节40-50天再次迎来季节性补栏的高峰,鸡苗价格通常也会有较好的表现。

统计结果表明,即使在下游商品鸡的养殖效益月环比下滑的情况下,季节性补栏的因素也会拉动当月的鸡苗价格呈现环比上涨。

由此可见,商品代鸡苗价格的季节性显著。

此外,由于肉鸡养殖周期短,鸡苗价格受到疫病等偶发性因素的影响也较为显著。

例如,2012年底速成鸡事件、2011年年底肉鸡疫病、2012年3月日7N9禽流感事件等都导致鸡苗价格快速大幅度下跌。

3、父母代鸡苗价格:

下游盈利为主因,祖代增量为辅因

(1)商品代鸡苗养殖效益主导,波动特征为急跌缓涨

购买父母代鸡苗的客户大体分为两类:

一类是自繁自养商品鸡的企业(如果是农户养殖,大部分会直接购买商品代鸡苗养殖成商品鸡)。

另一类是养殖父母代种鸡,繁殖生产商品代鸡苗后,对外销售商品代鸡苗的企业。

除了部分完全封闭产业链的企业以外,多数肉鸡养殖企业并不是生产的商品代鸡苗完全自己消化,而是会向市场卖出一部分。

因此,父母代鸡苗的需求情况直接由商品代鸡苗的养殖效益决定。

总体而言,父母代鸡苗价格的下跌过程快于上涨过程。

养殖效益差时期,养殖户可能提前淘汰或者推迟补栏,使得父母代鸡苗价格快速回落;而由于父母代从补栏到生产商品代鸡苗需要大约5个月,因此,养殖效益好的时候,农户补栏是逐步进行

升级会员

升级会员