房地产开发企业已完工开发产品成本对象专项报告表.xls

《房地产开发企业已完工开发产品成本对象专项报告表.xls》由会员分享,可在线阅读,更多相关《房地产开发企业已完工开发产品成本对象专项报告表.xls(1页珍藏版)》请在冰豆网上搜索。

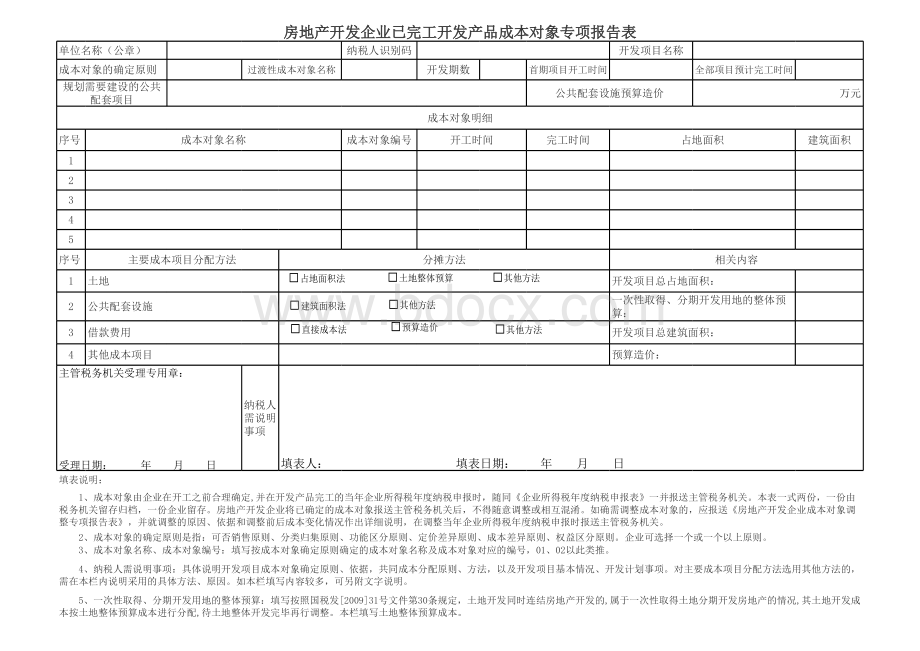

房房地地产产开开发发企企业业已已完完工工开开发发产产品品成成本本对对象象专专项项报报告告表表单位名称(公章)纳税人识别码开发项目名称成本对象的确定原则过渡性成本对象名称开发期数首期项目开工时间全部项目预计完工时间规划需要建设的公共配套项目公共配套设施预算造价万元成本对象明细序号成本对象名称成本对象编号开工时间完工时间占地面积建筑面积12345序号主要成本项目分配方法分摊方法相关内容1土地开发项目总占地面积:

2公共配套设施一次性取得、分期开发用地的整体预算:

3借款费用开发项目总建筑面积:

4其他成本项目预算造价:

主管税务机关受理专用章:

受理日期:

年月日纳税人需说明事项填表人:

填表日期:

年月日填表说明:

1、成本对象由企业在开工之前合理确定,并在开发产品完工的当年企业所得税年度纳税申报时,随同企业所得税年度纳税申报表一并报送主管税务机关。

本表一式两份,一份由税务机关留存归档,一份企业留存。

房地产开发企业将已确定的成本对象报送主管税务机关后,不得随意调整或相互混淆。

如确需调整成本对象的,应报送房地产开发企业成本对象调整专项报告表,并就调整的原因、依据和调整前后成本变化情况作出详细说明,在调整当年企业所得税年度纳税申报时报送主管税务机关。

2、成本对象的确定原则是指:

可否销售原则、分类归集原则、功能区分原则、定价差异原则、成本差异原则、权益区分原则。

企业可选择一个或一个以上原则。

3、成本对象名称、成本对象编号:

填写按成本对象确定原则确定的成本对象名称及成本对象对应的编号,01、02以此类推。

4、纳税人需说明事项:

具体说明开发项目成本对象确定原则、依据,共同成本分配原则、方法,以及开发项目基本情况、开发计划事项。

对主要成本项目分配方法选用其他方法的,需在本栏内说明采用的具体方法、原因。

如本栏填写内容较多,可另附文字说明。

5、一次性取得、分期开发用地的整体预算:

填写按照国税发200931号文件第30条规定,土地开发同时连结房地产开发的,属于一次性取得土地分期开发房地产的情况,其土地开发成本按土地整体预算成本进行分配,待土地整体开发完毕再行调整。

本栏填写土地整体预算成本。

占地面积法土地整体预算其他方法建筑面积法其他方法直接成本法预算造价其他方法

升级会员

升级会员