平安普惠品牌广告分析报告.docx

《平安普惠品牌广告分析报告.docx》由会员分享,可在线阅读,更多相关《平安普惠品牌广告分析报告.docx(9页珍藏版)》请在冰豆网上搜索。

平安普惠品牌广告分析报告

平安普惠品牌广告分析报告

市场分析

一、广告环境分析

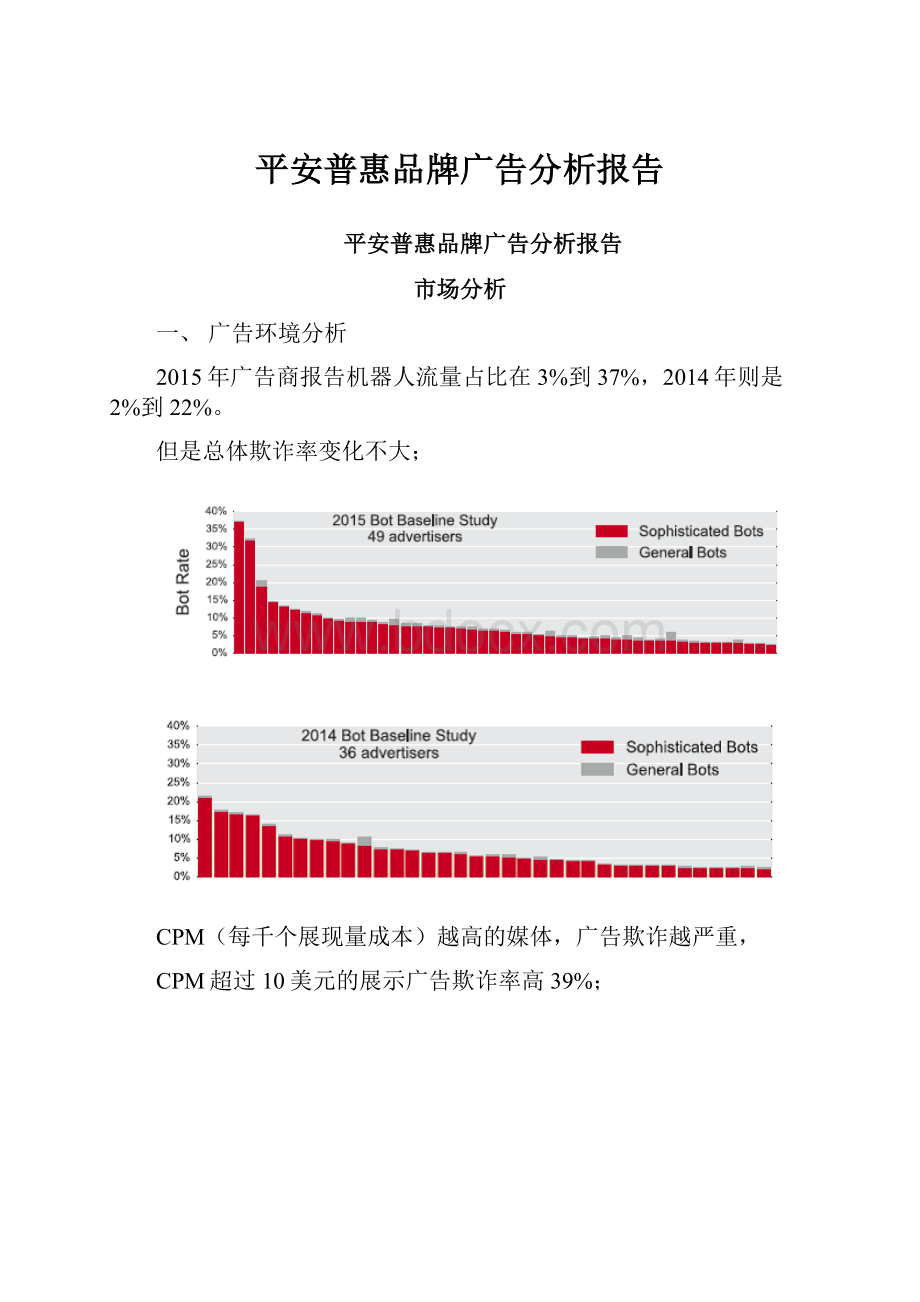

2015年广告商报告机器人流量占比在3%到37%,2014年则是2%到22%。

但是总体欺诈率变化不大;

CPM(每千个展现量成本)越高的媒体,广告欺诈越严重,

CPM超过10美元的展示广告欺诈率高39%;

▪购买广告方式不同欺诈率也有差异,直接购买的广告欺诈率最低,程序化购买广告欺诈率更高,程序化购买广告视频广告欺诈率比平均值高73%,程序化购买展示广告欺诈率比平均值高14%;

二、手机应用商店市场环境

2016Q1数据显示,第三方手机应用商店活跃用户规模已达4.44亿。

360手机助手活跃用户占比42.6%,以较大优势位居第一;腾讯应用宝排名第二,占比34.6%,XX手机助手占比25.5%。

三、消费者分析

根据CTR媒介智讯的舆情监测显示,近二年“3•15”晚会共曝光11个行业,其中医疗行业、食品饮料行业和汽车行业均榜上有名。

艾瑞咨询报告显示,2013年底,移动网民的规模达到5亿,预计到2017年,移动网民将赶超PC网民,成为互联网第一大用户群体,移动端将成为网民最主要的互联网购物渠道。

移动互联网影响客户的消费行为,有96%的消费者更愿意使用移动互联和能提供自助服务的企业进行交易,越来越多的客户将通过移动终端获得保险服务,传统的营销模式无法适应新时代的要求,移动互联网为保险营销带来了挑战。

移动互联网保险营销是指保险公司或保险中介机构通过移动互联网,把最合适的产品介绍给客户,客户利用移动终端实现网上投保、保全、理赔等保险服务,达到品牌营销、精准营销和服务营销的目的。

和传统营销模式相比,保险营销已不仅仅是销售保险,还包括品牌营销、服务营销和精准营销。

四、移动互联网时代的消费者行为重构

移动互联网时代的保险消费者原始动机是对于理财、风险规避和获得安全保障的需求。

消费者可以更方便获得产品信息和服务,消费者更愿意分享他们的感受。

移动互联网时代的保险客户有以下特征:

移动客户自主性更强、注重用户体验、营销几乎不受时空限制,消费者更愿意分享经验,受口碑的影响比较大。

消费者在购买决策过程中,对产品或者服务的认可来源于互联网或者公众口碑,购买后则会对产品和服务效果进行传播。

电通消费者模型AISAS模式,即A—Attention注意;I—Interest兴趣;S—Search搜索;A—Action行动;S—Share分享,将消费者在注意商品并产生兴趣之后的信息搜集,以及产生购买行动之后的信息分享,作为两个重要环节来考量,这两个环节都离不开消费者对互联网的应用,这个营销模型更侧重消费者获得服务后对品牌分享带来的“马太效应”,使销售模式从“B2C”——由商家向消费者发布的模式,转化为“B2C2C”——消费者向消费者传播与共享的模式。

AISAS作为移动互联时代的营销法则,必须重视五个阶段:

一是要用创意引起消费者注意;二是增加与消费者的互动性,引起消费者参与的兴趣;三是重视搜索引擎优化和口碑的树立,引导消费者通过恰当的渠道了解产品或者品牌;四是为消费者提供便捷的购买渠道;五是充分利用消费者分享产品的消费体验,形成正向口碑,扩大营销效果,获得更多的消费群体。

五、移动互联网时代的保险营销模式

移动互联网时代的保险营销不仅仅是把产品推销给客户,而是要实现品牌营销、精准营销和服务营销,使客户认可品牌,享受保险保障和优质服务,并把正向品牌效应扩散出去。

笔者基于AISAS理论,结合O2O(线上线下)、微信、二维码、APP等移动互联特征,构建适合移动互联网时代的保险营销模型(见下图),营销模型包括O2O宣传,企划推动,便捷搜索、促成投保、口碑传播五个阶段推动业务迅速发展。

下面介绍五阶段在移动互联网保险营销中的具体实施步骤。

(一)第一阶段:

O2O宣传

AISAS模型决定了新的消费者接触点,宣传媒介不再限于固定的形式,希望在所有的接触点上与消费者进行信息沟通,因此线上和线下结合的宣传方式非常必要,线下的宣传包括印刷品、电视、门店、户外广告的投放,以及销售人员和保险专兼业代理机构的宣传;线上的宣传包括网络、手机、微信营销和社交营销等等。

通过全方位的宣传,使传统渠道与新型渠道联动,吸引客户对保险产品的注意。

(二)第二阶段:

企划推动

前两个阶段的客户是潜在客户,其行为是被动的,必须关注心理变化,引起了客户注意和兴趣,多从教育、公益、娱乐等多方面切入,通过制定企划,立定产品的销售对象,细分营销话题,组织活动来调动客户的积极性。

利用社交网络来洞察消费者需求,对消费者进行产品宣传和教育,甚至客户参与企划活动的推动,通过节日营销、事件营销、滚动营销、博彩营销、交叉营销、LBS位置营销、微信钱包、以及积分营销等方式,引起目标客户群的兴趣。

(三)第三阶段:

便捷搜索

当客户对某一产品产生兴趣之后,经常会借助各种方式进行产品信息的相关搜索。

因此,必须重视SEO(搜索引擎优化),提高营销产品的搜索排名。

及时监控网络舆论,营造正向品牌。

加大官网以及APP的链接宣传,引导客户关注微信公众账号,为客户提供便捷的搜索通道。

(四)第四阶段:

促成投保

促成投保是潜在客户变成真实客户的关键步骤,在整个营销活动中变得尤为关键。

目前,移动互联网保险的投保处于发展初期,最常见的两种投保模式有:

一是和柜面、销结合,前端客户通过移动终端互动后,保险公司再进行人工辅助或者电销投保。

二是通过移动终端中的WEB、APP、微信或者第三方合作平台自行进行投保。

保险产品的业务实务流程往往比较复杂,投保过程存在报价、客户签名、核保、缴费等等环节,这些环节涉及前端客户和后端运营的交互,导致线上投保环节不连贯,客户体验差。

因此投保操作必须简单易行,支付方式必须可靠,用户体验必须满足,以提高真实客户的转化率。

(五)第五阶段:

口碑传播

在促成客户投保后,保险公司希望产品销售能够以成倍的速度滚动发展,可以充分利用网络消费者喜欢分享与传播的特点,通过口碑传播,将真实客户变为种子客户进而影响新的潜在客户,建立起客户自传播的业务发展模式。

可以采取的策略有:

第一,通过优化保全、理赔服务,拓宽增值服务,建立客户生态圈,满足客户个性需求,提高存量客户的续保率,培养客户忠诚度。

第二,利用移动客户群渴望分享的特点,通过营销政策以及奖励的方式将每位客户变为种子客户,鼓励客户通过微信等社交平台向其身边的亲友进行推广,利用病毒式传播的方式推动业务迅速发展。

电通消费者行为保险营销模式,考虑了客户行为、营销方式和营销目标,结合移动互联技术特征,将潜在客户发展为真实客户,真实客户变为种子客户进而影响新的潜在客户。

通过这种口碑营销的方式,利用移动互联网快速传播的特征,建立起客户自传播的闭环发展模式,扩大营销影响力。

该模式有三大优势:

第一,品牌营销考虑了线上和线下统一,避免以往割裂的情况,实现了全方位的宣传,节约宣传成本。

第二,通过服务营销,加强增值服务,建立客户服务生态圈,提高存量客户留存率。

第三,通过客户的自传播,拓宽了潜在客户资源,大大节约了营销成本,提升了营销效率。

六、产品优势分析

1.远程实时视频审批,实现零上门操作

客户使用平安普惠App提交申请后,通过远程视频面谈就可以完成签约流程。

平安普惠审批员通过与客户交谈互动掌握第一手风险信息,审核面谈最快仅需20分钟。

最快可实现5分钟授信,1分钟续贷,审核通过后贷款即可到达客户账户。

这项服务特别适合使用POS机开展业务的小微企业法定代表人、个体工商户、私营企业主,并且率先在业内推出远程实时视频审批流程。

对个体工商户和小微企业主来说,由于其收入状况、还款能力、信用级别以及对其企业经营状况难以评估,市面上大多数无抵押贷款依然无法脱离线下审批与签约环节,增加了很多时间成本。

“在实际生活中,因申请困难、放款迟缓等原因造成资金周转不灵,不少生意人白白错失了很多业务机会。

”平安普惠内部人士坦言,POS机作为生意人每天交易的高频工具,能较真实地反映商户的经营情况,从而也为精简贷款流程带来了机会。

在市场需求的催化下,这种服务模式应运而生。

2.强风控确保高额度,让信用变成额度

平安普惠始终坚持以科技创新引领金融服务创新,不断提升服务品质。

主打产品平安普惠i贷面向个人客户,借助人脸识别技术,最快6分钟即可放款,获得了年轻族群的热捧。

不同于个人消费者,个体工商户和小微企业主所需的融资需求往往在几万至几十万之间浮动。

由于这部分客户业务规模小、稳定性较低,一直是传统金融机构避而远之的人群。

针对解决小微企业主信用状况难评估的难题,平安普惠将POS机流水数据运用到审批环节,以创新的风控模型为个体工商户和小微企业主进行大数据画像,为这部分人群增信,让信用可以转化为额度。

现在,个体工商户和小微企业主只要有连续POS机流水记录,即可通过远程视频流程进行贷款申请,最高可获取达50万元的贷款额度。

升级会员

升级会员