金融.docx

《金融.docx》由会员分享,可在线阅读,更多相关《金融.docx(22页珍藏版)》请在冰豆网上搜索。

金融

股票集合定价价格优先、时间优先的原则排序,找出一个基准价格

1.成交量最大。

2.高于基准价格的买入申报和低于基准价格的卖出申报全部满足(成交)。

3.与基准价格相同的买卖双方中有一方申报全部满足(成交)。

第一,集合竞价方式下价格优先、时间优先原则

第二,集合竞价过程中,若产生一个以上的基准价格,即有一个以上的价格同时满足集合竞价的3个条件时,沪市选取这几个基准价格的中间价格为成交价格,深市则选取离前收盘价最近的价格为成交价格。

1.X股票目前的市价为每股20元,你卖空1000股该股票。

请问:

。

(1)你的最大可能损失是多少?

亏损无限,盈利20000

(2)如果你同时向经纪人发出了停止损失买入委托,指定价格为22元,那么你的最大

可能损失又是多少?

2000

买空一一低买高卖、看涨。

卖空一一高卖低买,看跌

(2)当股价上升超过22元时,停止损失买进委托就会变成市价买进委托,因此最大损失就是2000元左右。

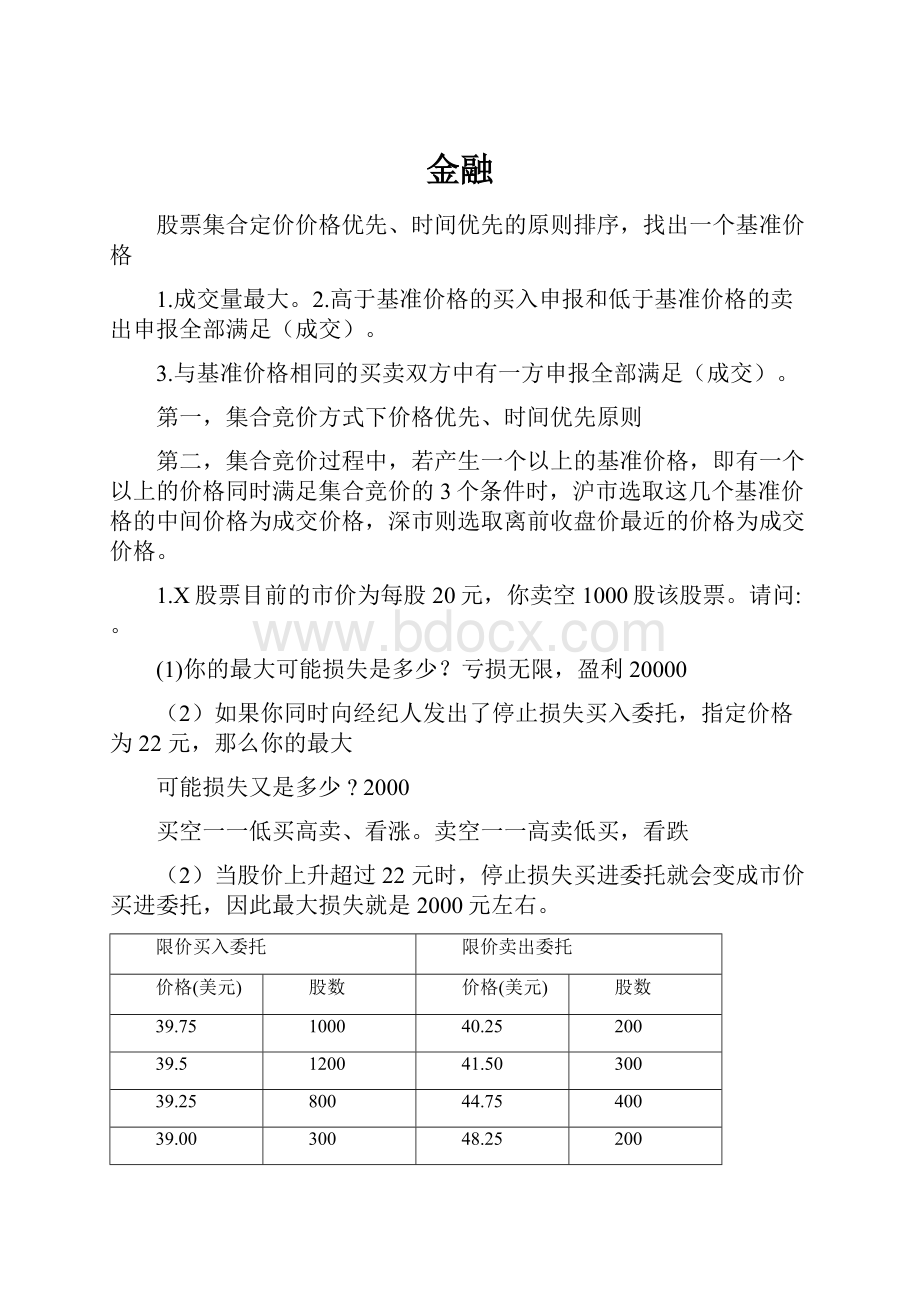

限价买入委托

限价卖出委托

价格(美元)

股数

价格(美元)

股数

39.75

1000

40.25

200

39.5

1200

41.50

300

39.25

800

44.75

400

39.00

300

48.25

200

38.50

700

该股票最新的成交价为40美元

(1)如果此时有一市价委托,要求买入200股,请问按什么价格成交?

(2)下一个市价买进委托将按什么价格成交?

(3)如果你是专家,你会增加或减该股票的存贷?

.

2.

(1)该委托将按最有利的限价卖出委托价格,即40.25美元成交。

(2)下一个市价买进委托将按41.50美元成交。

(3)我将增加该股票的存货。

因为该股票在40美元以下有较多的买盘,意味着下跌风险较小,相反,卖压较轻。

买入订单

卖出订单

投资者

申报时间

委托数量(手)

委托价格(元)

委托价格(元)

委托数量(手)

申报时间

投资者

A

9:

16

50

8.06

8.03

10

9:

15

E

B

9:

15

10

8.05

8.03

30

9:

18

F

C

9:

17

20

8.04

8.04

50

9:

20

G

D

9:

18

40

8.03

8.05

20

9:

16

H

根据成交原则,成交量最大(80手)的成交价格为8.04元,A.B.C与E.F都能成交,C成交40手,若B委托买入60手,成交价格为8.05元。

买方

买入手数

委托价格(元)

卖出手数

卖方

21.00

100

H

A

50

20.90

80

I

B

100

20.88

30

J

C

50

20.86

100

K

D

200

20.85

100

L

E

100

20.84

70

M

F

30

20.82

80

N

G

60

20.80

200

O

根据成交原则,成交量最大(400手)的成交价格为20.85元。

买方A、BCD全

部成交。

卖方0、N、M都能成交,L成交50手

若该股上日收盘价为20.80元,A委托买入450手。

则使成交量达到最大的价格有20.88元和20.86元。

按图上交所规则成交价格为20.87元。

按照深交所规则

成交价格为20.86元。

成交量都是550手。

限价买入委托

限价卖出委托

价格(元)

股数

价格(元)

股数

13.21

6600

13.22

200

13.20

3900

13.23

3200

13.19

1800

13.24

2400

(1)此时你输入一笔限价卖出委托,要求按13.18元的价格卖出1OOO股,请问能否成交,成交价多少?

。

(2)此时你输入一笔限价买进委托,要求按13.24元买进1OOOO股,请问能成交多少股,成交价多少?

未成交部分怎么办?

。

(1)可以成交,成交价为13.21元。

(2)能成交5800股,其中200股成交价为13.22元,3200股成交价为13.23元,2400股成交价格为13.24元。

其余4200股未成交部分按13.24元的价格作为限价买进委托排队等待新的委托。

(卖出申报价低于即时揭示的最高买入申报价时,以即时揭示的最高买入申报价为成交价。

指13.21)

期货套期保值是指把期货市场当作转移价格风险的场所,利用期货合约作为将来在现货市场上买卖商品的临时替代物,对其现在买进准备以后售出商品或对将来需要买进商品的价格进行保险的交易活动。

期货套期保值可以分为多头套期保值和空头套期保值。

期货试题

某新客户存入保证金10万元,在5月1日开仓买入大豆期货合约40手,(每手10吨),成交价为2000元每吨,同一天该客户卖出平仓20手大豆合约,成交价为2050元每吨,当日结算价为2040元每吨,交易保证金比例为百分之五。

5月2日,该客户再买入8手大豆合约,成交价为2040元每吨,当日结算价为2060元每吨,该客户的风险度为多少?

客户权益:

20*10*(2050-2000)+20*10*(2060-2000)+8*10*(2060-2040)+100000=123600

持仓保证金:

(20+8)*10*2060*5%=28840

风险度:

28840/123600=23.33%

某新客户存入保证金100000元,在4月1日开仓买入大豆期货合约40手(每手10吨),成交价为4000元/吨,同一天该客户平仓卖出20手大豆合约,成交价为4030元/吨,当日结算价为4040元/吨,交易保证金比例为5%,则客户的当日盈亏(不含手续费、税金等费用)情况为:

平仓盈亏=(4030-4000)x20x10=6000元

持仓盈亏=(4040-4000)x(40-20)x10=8000元

当日盈亏=60008000=14000元

当日结算准备金=100000-4040x20x10x5%14000=73600元

到4月2号,该客户再买入8手大豆合约,成交价为4030元/吨,当日结算价为4060元/吨,则其帐户情况为:

当日开仓持仓盈亏=(4060-4030)x8x10=2400

历史持仓盈亏=(4060-4040)x20x10=4000

当日盈亏=24004000=6400

当日结算准备金余额=736004040x20x10x5%-4060x28x10x5%6400=63560元

到4月3号,该客户将28手大豆合约全部平仓,成交价为4070元/吨,当日结算价为4050元/吨,则其帐户情况为:

平仓盈亏=(4070-4060)x28x10=2800

当日结算准备金余额=635604060x28x10x5%2800=123200元(期货是实行当日无负债结算的,每日盈亏在结算准备金中划入划出。

)

期货结算:

是指交易所结算机构或结算公司对会员和对客户的交易盈亏进行计算,计算的结果作为收取交易保证金或追加保证金的依据。

因此结算是指对期货交易市场的各个环节进行的清算,既包括了交易所对会员的结算,同是也包含会员经纪公司对其代理客户进行的交易盈亏的计算,其计算结果将被记入客户的保证金帐户中。

期货交易的结算大体上分为两个层次:

一是交易所对会员进行结算;另一种是会员公司对其所代表的客户结算。

由于期货交易时保证金交易,具有以小博大的特点。

从某种意义上讲,期货结算是期货风险控制最重要的手段之一。

交易所在银行开设统一结算资金账户,会员在交易所结算机构开设结算账户、会员在交易所的交易由交易所的结算机构统一进行结算。

期货结算业务最核心的内容是逐日盯市制度,即每日无负债制度,具体而言有以下几个方面:

(1)浮动盈亏:

就是结算机构根据当日交易的结算价,计算出会员未平仓合约的浮动盈亏。

公式如下:

浮动盈亏=(当天的结算价—开仓价格)*合约单位*持仓量—手续费。

如果是正值,则表明多头浮动盈利或者空头浮动亏损。

负值则刚好相反。

(2)实际盈亏:

平仓实现的盈亏就是实际盈亏。

期货交易中大部分是通过平常那个方式了解的。

公式如下:

多头实际盈亏=(平仓价—买入价)*合约单位*持仓量—手续费。

空头实际盈亏=(卖出价—平仓价)*合约单位*持仓量—手续费。

下面,给大家讲讲分析讲解盯持仓盈亏、盯市盈亏和总盈亏三者之间的区别:

先看“盯持仓盈亏”:

分两种情况,一是,你当天开仓当天又平仓了的,那么:

(持仓盈亏=平仓价-开仓价)如果,你某天平的仓,不是当天建的仓,而是历史仓。

那么你的盯持仓盈亏=平仓价-昨日结算价。

如果你建仓时是买入,平仓价比昨日结算价要低,那么你是亏损,如果你建仓时是卖出,平仓价比昨日结算价要低,那么你是盈利。

总盈亏=盯市盈亏+盯持仓盈亏

盯市盈亏跟浮动盈亏的区别是:

若我们只考虑一手合约(以多单为例)的情况,则浮动盈亏为:

“当日结算价-开仓价”

而盯市盈亏为:

“当日结算价-前日结算价”。

1、对冲平仓。

指买进建仓的,以卖出平仓(买涨),或者卖出建仓的,以买进平仓。

期货交易上的绝大多数合约都是通过这一方式进行了结的。

结算结果:

盈或亏=(卖出价-买入价)*合约张数*合约单位-手续费

或=(买入价-卖出价)*合约张数*合约单位-手续费。

2、实物交割。

占合约总数的1-3%,确保了期货价格真实地反映出所交易商品实际现货价格,为套期保值者参与期货交易提供了可能。

因此,实物交割是非常重要的。

结算结果:

卖方将货物提单和销售发票通过交易所结算部门或结算公司交给买方,同时收取全部货款。

3、现金结算。

股指期货合约到期时采取现金清算

二、交易结算业务

1.每日无负债结算制度——又称逐日盯市,是指每日交易结束后,交易所按当日结算价结算所有合约的盈亏、交易保证金及手续费、税金等,对应收应付的款项实行净额一次划转,相应增加或减少会员的结算准备金。

2.结算价——是指某一期货合约当日成交价格按照成交量的加权平均价。

当日无成交价格的,以上一交易日结算价作为当日结算价。

3.当日盈亏计算公式

●当日盈亏=平仓盈亏+持仓盈亏

●平仓盈亏=历史平仓盈亏+当日平仓盈亏

历史平仓盈亏=[(卖出平仓价-上一交易日结算价)×卖出平仓量]+[(上一交易日结算价-买入平仓价)×买入平仓量]

当日平仓盈亏=[(当日卖出平仓价-当日买入开仓价)×卖出平仓量]+[(当日卖出开仓价-当日买入平仓价)×买入平仓量]

●持仓盈亏=历史持仓盈亏+当日开仓持仓盈亏

历史持仓盈亏=[(上一日结算价-当日结算价)×卖出历史持仓量]+[(当日结算价-上一日结算价)×买入历史持仓量]

当日开仓持仓盈亏=[(卖出开仓价-当日结算价)×卖出开仓量]+[(当日结算价-买入开仓价)×买入开仓量

4.交易保证金计算公式

买持仓交易保证金(元)=买持仓(手)×买保证金率×当日结算价(元/吨)×合约单位(吨/手)

卖持仓交易保证金(元)=[卖持仓(手)-仓单冲抵量(手)]×卖保证金率×当日结算价(元/吨)×合约单位(吨/手)

5、结算准备金计算公式:

当日结算准备金余额=上一交易日结算准备金余额+上一交易日交易保证金-当日交易保证金+当日实际可用质押额度-上一交易日实际可用质押额度+当日盈亏+当日入金-当日出金-交易手续费+其他资金等

交易手续费计算公式:

=[成交量(手)×合约交易手续费(元/手)]

举例:

甲客户买开仓A0501合约200手,成交价2710元/吨,同一天卖平仓A0501合约100手,成交价2750元/吨。

当日A0501合约结算价2734元/吨。

交易保证金比例为8%,当日开平仓手续费减半收取。

当日结算后该经纪公司的结算准备金是多少?

交易保证金=(200-100)手×10吨/手×2734元/吨×7%=191380元

平仓盈亏=100手×10吨/手×(2750-2710)元/吨=40000元

持仓盈亏=100手×10吨/手×(2734-2710)元/吨=24000元

当日盈亏=平仓盈亏+持仓盈亏=40000+24000=64000(元)

交易手续费=(200+100)手×4元/手-100×2手×2元/手=800元

涨跌停板的计算公式为:

涨停价格=上一交易日的结算价格×(1涨跌停板幅度)

跌停价格=上一交易日的结算价格×(1-涨跌停板幅度)

当日交易保证金计算公式:

当日交易保证金=当日结算价×当日交易结束后的持仓总量×交易保证金比例

当日盈亏在当日结算时进行划转,盈利划入结算准备金,亏损从结算准备金中划出。

期货中的保证金=结算准备金交易保证金

结算准备金:

没被交易期货合约占用的资金

交易保证金:

已备合约交易占用的资金。

期货中的浮动盈亏计算:

多单浮动盈亏=(结算价/现价-买入价)*持仓手数*每手数量;;空单浮动盈亏=(卖出价-结算价/现价)*持仓手数*每手数量

期货套期保值

套期保值是指在期货市场上买进或卖出与现货数量相等、但交易方向相反的期货合约,在未来某一时间通过卖出或买进期货合约进行对冲平仓,从而在期货市场和现货市场之间建立一种盈亏对冲的机制。

套期保值分为卖出套期保值和买入套期保值

卖出套期保值

7月份,大豆的现货价格为每吨2010元,某农场对该价格比较满意,但是大豆9月份才能出售,因此该农场担心到时现货价格可能下跌,从而减少收益。

为了避免将来价格下跌带来的风险,该农场决定在大连商品交易所进行大豆期货交易。

交易情况如下:

现货市场期货市场

7月份大豆价格2010元/吨卖出10手9月份大豆合约,价格为2050元/吨9月份卖出100吨大豆,价格为1980元/吨买入10手9月份大豆合约平仓,价格为2020元/吨

价差盈亏亏损30元/吨,总亏损3000元盈利30元/吨,总盈利3000元套期保值结果-3000+3000=0元注:

1手=10吨

买入套期保值

9月份,某油脂厂预计11月份需要100吨大豆作为原料。

当时大豆的现货价格为每吨2010元,该油脂厂对该价格比较满意。

据预测11月份大豆价格可能上涨,因此该油脂厂为了避免将来价格上涨,导致原材料成本上升的风险,决定在大连商品交易所进行大豆套期保值交易。

交易情况如下:

现货市场期货市场9月份大豆价格2010元/吨买入10手11月份大豆合约,价格为2090元/吨11月份买入100吨大豆,价格为2050元/吨卖出10手11月份大豆合约平仓,价格为2130元/吨

价差盈亏亏损40元/吨,总亏损4000元盈利40元/吨,总盈利4000元套期保值结果-4000+4000=0元注:

1手=10吨

某新客户存入保证金10000元,在9月1日开仓买入大豆期货合约30手(每手10吨),成交价为200元/吨,同一天该客户卖出平仓10手大豆期货合约,成交价为260元/吨,当日结算价为220元/吨,交易保证金比例为5%。

9月2日该客户再买入10手大豆期货合约,成交价为210元/吨,当日结算价为230元/吨。

假设不考虑交易手续费、税金等,请分别计算该客户9月1日和9月2日的结算准备金余额。

9月1日准备金余额:

10000-30*10*200*5%+10*10*260*5%=8300元

9月1日准备金余额:

8300-10*10*210*5%=7250元

期权是指在未来一定时期可以买卖的权利,是买方向卖方支付一定数量的金额(指权利金)后拥有的在未来一段时间内(指美式期权)或未来某一特定日期(指欧式期权)以事先规定好的价格(指履约价格)向卖方购买或出售一定数量的特定标的物的权力,但不负有必须买进或卖出的义务。

按期权的权利划分,有看涨期权和看跌期权两种类型。

看涨期权(CallOptions)是指期权的买方向期权的卖方支付一定数额的权利金后,即拥有在期权合约的有效期内,按事先约定的价格向期权卖方买入一定数量的期权合约规定的特定商品的权利,但不负有必须买进的义务。

而期权卖方有义务在期权规定的有效期内,应期权买方的要求,以期权合约事先规定的价格卖出期权合约规定的特定商品。

(1)看涨期权:

1月1日,标的物是铜期货,它的期权执行价格为1850美元/吨。

A买入这个权利,付出5美元;B卖出这个权利,收入5美元。

2月1日,铜期货价上涨至1905美元/吨,看涨期权的价格涨至55美元。

A可采取两个策略:

行使权利一一A有权按1850美元/吨的价格从B手中买入铜期货;B在A提出这个行使期权的要求后,必须予以满足,即便B手中没有铜,也只能以1905美元/吨的市价在期货市场上买入而以1850美元/吨的执行价卖给A,而A可以1905美元/吨的市价在期货市场上抛出,获利50美元/吨(1905一1850一5)。

B则损失50美元/吨(1850一1905+5)。

售出权利一一A可以55美元的价格售出看涨期权、A获利50美元/吨(55一5)。

如果铜价下跌,即铜期货市价低于敲定价格1850美元/吨,A就会放弃这个权利,只损失5美元权利金,B则净赚5美元。

看跌期权:

按事先约定的价格向期权卖方卖出一定数量的期权合约规定的特定商品的权利,但不负有必须卖出的义务。

而期权卖方有义务在期权规定的有效期内,应期权买方的要求,以期权合约事先规定的价格买入期权合约规定的特定商品。

(2)看跌期权:

1月1日,铜期货的执行价格为1750美元/吨,A买入这个权利.付出5美元;B卖出这个权利,收入5美元。

2月1日,铜价跌至1695美元/吨,看跌期权的价格涨至55美元/吨。

此时,A可采取两个策略:

行使权利一一一A可以按1695美元/吨的中价从市场上买入铜,而以1750美元/吨的价格卖给B,B必须接受,A从中获利50美元/吨(1750一1695一5),B损失50美元/吨。

售出权利一一A可以55美元的价格售出看跌期权。

A获利50美元/吨(55一5〕。

如果铜期货价格上涨,A就会放弃这个权利而损失5美元权利金,B则净赚5美元。

通过上面的例子,可以得出以下结论:

一是作为期权的买方(无论是看涨期权还是看跌期权)只有权利而无义务。

他的风险是有限的(亏损最大值为权利金),但在理论上获利是无限的。

二是作为期权的卖方(无论是看涨期权还是看跌期权)只有义务而无权利,在理论上他的风险是无限的,但收益是有限的(收益最大值为权利金)。

三是期权的买方无需付出保证金,卖方则必须支付保证金以作为必须履行义务的财务担保。

按期权的交割时间划分,有美式期权和欧式期权两种类型。

美式期权是指在期权合约规定的有效期内任何时候都可以行使权利。

欧式期权是指在期权合约规定的到期日方可行使权利,期权的买方在合约到期日之前不能行使权利,过了期限,合约则自动作废。

目中国新兴的外汇期权业务,类似于欧式期权,但又有所不同,

7、李女士3个月后需要买入10000澳元供孩子出国留学,当前澳元对美元的汇率为1澳元兑0.9380美元,李女士认为澳元还会上涨,但是不愿意现在立即兑换澳元,李女士可以考虑买入澳元/美元看涨期权。

按照当日上午招商银行的期权报价,1份到期日为9月9日、执行价格在0.94的澳元/美元看涨期权合约报价在1.50美元左右。

由于一份合约代表100澳元,李女士需要10000澳元,因此可以购买100份。

①如果在9月9日到期日,澳元/美元上涨至1澳元兑0.98美元。

那么李女士怎么办?

这种办法李女士的损益变动如何。

②如果9月9日到期时,澳元/美元汇率是1澳元兑0.92美元,那么李女士又该怎么做?

损益变动如何?

①如果在9月9日到期日,澳元/美元上涨至1澳元兑0.98美元。

结果如预期,李女士执行期权,以0.94的价格买入澳元,加上期权费150美元,共化去美元0.94*10000+150=9550美元,比不做期权直接在市场上买入澳元省:

0.98*10000-9550=250美元②如果9月9日到期时,澳元/美元汇率是1澳元兑0.92美元,结果与预期相反,李女士放弃期权,直接在市场上购买10000澳元,加上期权费共化费美元0.92*10000+150=9350美元.比不做期权损失了150美元.

外汇远期

▪本质上是一种预约买卖外汇的交易

Ø买卖双方签订合同,约定买卖外汇的币种、数额、汇率和交割时间

Ø到规定的交割日期或在约定的交割期内,按照合同规定条件完成交割

外汇远期的基本特征

▪交易地点不固定,交易时间也不受限制,属无形市场

▪外汇远期合约是交易双方经协商后达成的协议,在交易币种、汇率、交割方式、金额等方面能够灵活地满足交易双方的偏好,因而是非标准化的合约款

▪外汇远期交易主要在银行之间进行

▪外汇远期合约双方当事人都要承担信用风险

▪到期前不能转让,合约签订时无价值

▪外汇远期只是一种约定,既非资产也非负债

投机:

如果投机者预料到即期汇幸将趋于上升,有可能高于执行价格与期权费用之和,他可以用买进外汇买权的方法取得收益。

买进买权的优点在于买进买权的损失不超过期权费用而收益则没有限制。

如果投机者预测即期汇率将上升,不会低于执行汇率减去期权费用之差,可用卖出外汇期权的方法取得收益一一期权费。

Ø买入看涨期权,当汇率大于B点时,投机获利,否则亏损;

Ø卖出看涨期权,当汇率小于B点时,投机获利,否则亏损;

Ø买入看跌期权,当汇率小于B点时,投机获利,否则亏损;

Ø卖出看跌期权,当汇率大于B点时,投机获利,否则亏损;

利用外汇远期投机

【例】9月18日在伦敦外汇市场上,3个月美元的远期汇率为GBP1=USD1.8245,一投机者判断美元在今后3个月要升值,美元远期汇率将下降。

于是买入100万3个月远期美元,交割日为12月20日。

如果美元升值,到10月18日时,2个月美元的远期汇率为GBP1=USD1.8230,则卖出100万2个月远期美元,交割日仍为12月20日。

该投机者共获利451英镑=1000000×(1/1.8230—1/1.8245)

【例】若纽约某机构报价GBP1=USD1.7200,而伦敦某机构报价GBP1=USD1.7350。

套利者就可以在纽约市场上买进英镑,同时在伦敦市场上卖出。

不考虑交易成本,就可以获得无风险收益。

USD1.7350—USD1.7200=USD0.015

利用外汇远期套利

如果某投资者持有1000万日元,日元年利率4%,美元年利率10%;即期汇率USD1=JPY100,若3个月远期汇率有两种状况:

USD1=JPY101.50或者USD1=JPY98.00。

计算两种远期汇率下采用掉期性抛补套利的收益情况

两种远期汇率下的掉期套利收益比较

外汇期货交易与外汇远期交易

利用外汇期货套期保值

3月20日,美国进口商与英国出口商签订合同,将从英国进口价值125万英镑的货物,约定6个月后以英镑付款提货。

利用外汇期货投机

某投机者预计3个月后加元会升值,买进10份IMM加元期货合约(每份价值100000加元),价格为CAD1=USD0.7165。

如果在现货市场上买入,需要支付716500美元,但购买期货只需要支付不到20%的保证金。

外汇期权基本交易策略

【例1】买入看涨期权:

某机构预期欧元会对美元升值,于是以每欧元0.06美元的期权费买入一份执行价格为EUR1=USD1.18的欧元看涨期权。

收益情况见下表:

【例2】卖出看涨期权:

某商业银行认为未来几个月里加元兑美元汇率将保持稳定或略微下降,就可以考虑卖出执行

升级会员

升级会员