普惠金融发展现状.docx

《普惠金融发展现状.docx》由会员分享,可在线阅读,更多相关《普惠金融发展现状.docx(11页珍藏版)》请在冰豆网上搜索。

普惠金融发展现状

我国普惠金融发展现状

1.普惠金融增长情况

1.1普惠金融信贷余额稳步增长

2017年以来,普惠金融贷款余额增长持续加快。

截至2018年末,人民币普惠金融领域贷款余额13.39万亿元,同比增长13.8%,增速比上年末高5.3个百分点;全年增加1.62万亿元,同比多增6958亿元。

金融机构在小微信贷投放上持续发力。

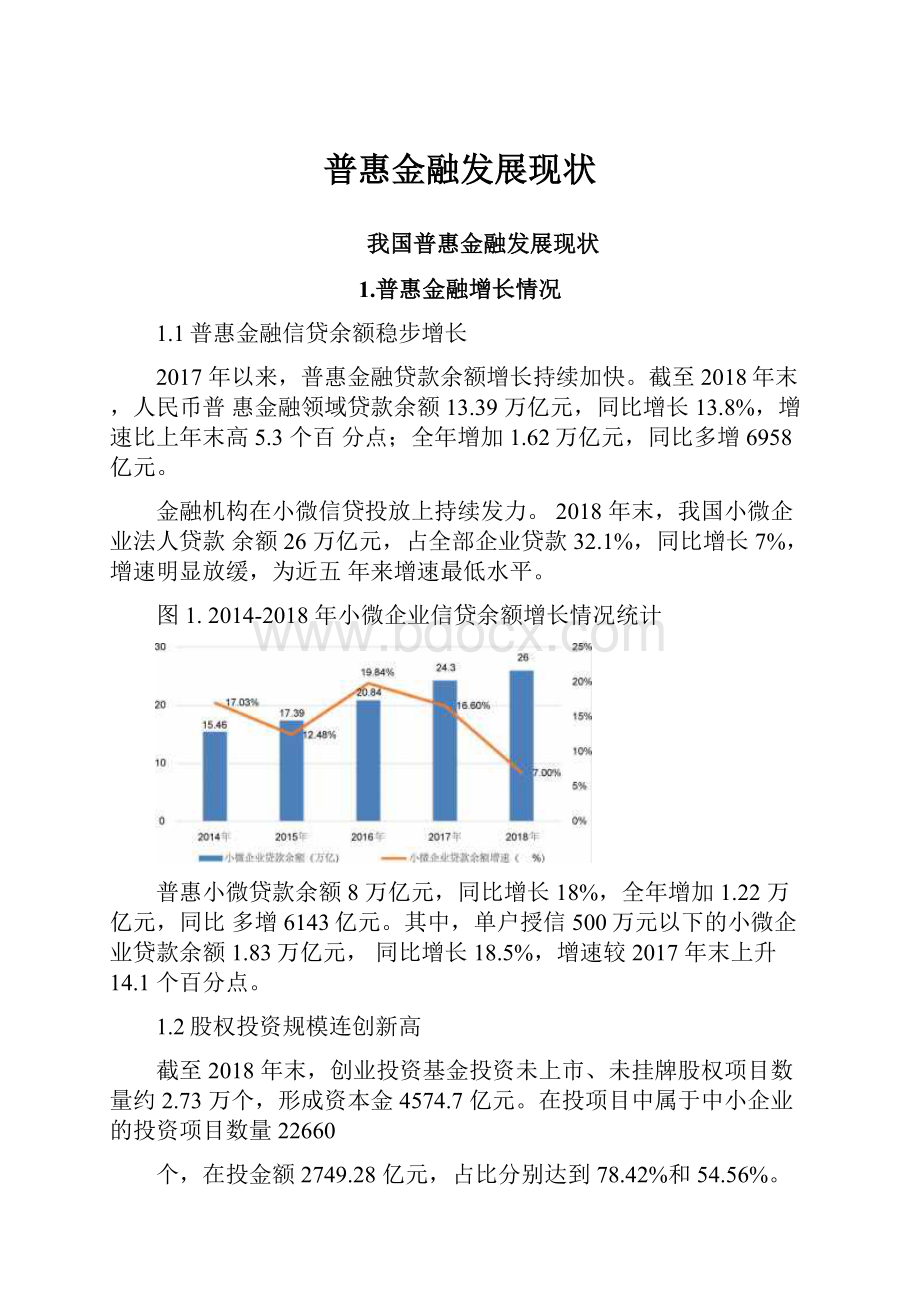

2018年末,我国小微企业法人贷款余额26万亿元,占全部企业贷款32.1%,同比增长7%,增速明显放缓,为近五年来增速最低水平。

图1.2014-2018年小微企业信贷余额增长情况统计

普惠小微贷款余额8万亿元,同比增长18%,全年增加1.22万亿元,同比多增6143亿元。

其中,单户授信500万元以下的小微企业贷款余额1.83万亿元,同比增长18.5%,增速较2017年末上升14.1个百分点。

1.2股权投资规模连创新高

截至2018年末,创业投资基金投资未上市、未挂牌股权项目数量约2.73万个,形成资本金4574.7亿元。

在投项目中属于中小企业的投资项目数量22660

个,在投金额2749.28亿元,占比分别达到78.42%和54.56%。

但从投资规模上看,2018年创投市场投资规模8500亿元。

创投市场早期/初创期(种子轮/天使轮/A轮)数量占比不断下降,从2014年的79.24%降至2018年的70.02%。

2018年9月底,私募股权和创投基金已经成为创新资本形成的重要力量,对推动中小微企业的发展起到重要作用,目前,私募股权与创投基金的在投项目中,中小企业数量达到4.5万个。

图2.2014-2018年全国创投市场投资增长情况统计

单位:

亿元

图4.2017、2018年创投市场融资结构对比情况

中小板、创业板覆盖面继续扩大,新三板市场服务企业能力不断提升。

截至2018年末,新三板共有10691家公司挂牌,其中小微企业占比超过60%。

区域性股权市场挂牌和展示企业达12万多家,其中绝大部分为小微企业。

1.3债券市场持续发力

债券市场通过服务大中型企业发债、推出民企债券融资支持工具、创新中小微企业融资产品,支持金融机构发行小微企业专项金融债、微小企业贷款资产支持证券等,为小微企业腾挪信贷资源,拓宽金融机构资金来源渠道,支持小微企业发展。

截至2018年末,我国债券市场总余额达86万亿元,成为仅次于信贷市场的第二大融资渠道,累计支持中小微企业注册各类创新债务融资工具3917亿元。

2018年,共支持16家银行业金融机构发行小微企业专项金融债券1245亿元,募集资金全部用于发放小微企业贷款,共支持5家银行业金融机构发行微小企业贷款资产支持证券108亿元。

1.4其他融资渠道补充作用凸显

小额贷款公司、典当公司、融资租赁公司、互联网金融平台也为小微企业融资发挥了补充作用。

截至2018年末,全国共有小额贷款公司8133家,贷款余额9550亿元,较2013年增长16.59%。

但受小贷监管政策的影响,2018年全国小额贷款规模较2017年略有萎缩,贷款余额较2017年减少190亿元。

创业担保贷款余额1064亿元,同比增长22.5%,全年增加195亿元。

图5.2013-2018年我国小额贷款公司数量统计情况

小额贷款公司数(家)

图6.2013-2018年我国小额贷款余额统计情况

2.普惠金融布局情况

2.1银行普惠金融服务覆盖面持续扩大

1)普惠金融事业部建设持续推进

大中型银行普惠金融事业部建设持续推进。

截至2018年末,5家国有大型银行均已完成普惠金融事业部挂牌,建立了适应普惠金融服务需要的事业部管理体制,并在此基础上进一步形成各具特色的普惠金融服务模式。

10家股份制银行在总行设立普惠金融事业部或服务中心。

2)银行网点覆盖率达96%

普惠金融服务向基层、县域、乡村和社区不断延伸。

乡镇一级银行物理网点覆盖面逐步扩大。

截至2018年末,我国银行业金融机构共有营业性网点22.86万个,较2013年增长8.86%,银行业网点乡镇覆盖率达到96%,平均每万人拥有银行网点1.59个,同比略有增长。

全国70%的省份银行网点乡镇覆盖率已达100%。

农村商业银行从2017年1262家增加至2018年1427家,村镇银行从2017年1562家增加至2018年1616家,较好地发挥了农村金融机构普惠金融的作用。

图7.2013年-2018年全国银行营业网点数量统计情况

3)行政村基础金融服务覆盖率达97%

城市社区和行政村基础金融服务覆盖面不断扩大。

截至2018年末,全国联

网POS机具3414.82万台,ATM机具111.08万台,较上年末分别增加140.40万户、295.96万台和15.03万台。

全国每万人对应的POS机具数量245.66台,同比增长8.91%,每万人对应的ATM数量7.99台,同比增长15.03%。

图8.2013年-2018年全国联网POS机和ATM机数量统计情况

全国POS机总数(万台)ATM机总数(万台)

全国POS机增速全国ATM机增速

(4)小微企业授信户数显著增加

截至2018年末,小微企业法人贷款授信237万户,同比增加56万户,增长30.9%,贷款授信户数占小微企业法人总户数的18%;普惠小微主体授信1793

万户,较2017年末增加467万户,增长35.2%。

2.2权投资覆盖范围不断拓展

1)股权投资机构数量持续增长,增幅放缓

截至2018年12月底,已登记的私募基金管理人共24448家,其中私募股权投资机构14231家,占比58.21%。

从增量看,受监管政策的影响,2018年新增等级私募股权投资机构252家,较2017年出现大幅下滑。

图9.2007-2019年股权投资机构数量情况统计

2)地域分布实现全覆盖,北上广居首

在地域布局上,截至2018年底,股权投资机构在全国31省、市、自治区(港澳台未在统计范围内)均有分布,其中广东共有3309家股权投资机构,位列全国第一;北京、上海分别为2778家和2319家,排名紧随广东之后。

表2.2018年底全国31省市股权投资机构数量(家)

省份

机构数量

省份

机构数量

省份

机构数量

广东

3309

陕西

167

广西

59

北京

2778

西藏

160

吉林

59

上海

2319

江西

155

山西

48

浙江

1796

湖南

154

黑龙江

47

江苏

814

安徽

151

宁夏

47

天津

354

新疆

143

内蒙古

39

山东

377

河北

106

海南

30

福建

350

辽宁

98

甘肃

26

四川

290

河南

89

青海

14

湖北

252

云南

78

重庆

168

贵州

68

(3)行业布局广泛,IT、互联网、生物医疗占比最高

从行业分布来看,2018年股权投资范围涵盖IT、互联网、生物医疗、娱乐传媒、电信、金融、机械制造、教育培训等22个领域,其中,广义IT(含智能硬件、信息产业、人工智能等)、互联网和生物医疗排在前三名,投资案例数占总体案例数的比例均超过20%。

图10.2018年股权投资行业结构分析

974

02004006008001000

3.普惠金融创新情况

3.1信贷产品日益丰富

随着小微企业金融服务力度的提升,针对小微企业的信贷产品也日益丰富,银行业金融机构创新抵(质)押方式、加强信用信息运用,推出多种金融产品。

根据清华大学互联网产业研究院对47家银行(包括:

小微企业贷款余额排名前30的银行和17家民营银行)小微信贷产品调研数据,截止到2018年底,47家银行共推出349款小微企业贷款产品,范围涵盖行业贷款、银税互动、供应链、创业担保贷等11类。

如工商银行针对小微企业短期融资缺口推出了小企业循环贷、小额便利贷、小企业周转贷等信贷产品;针对小微企业长期融资需求,推出了科技通、棉贸通、置业通、增信通、信融通等多种信贷产品;同时,积极构建互联网+小微金融模

式,推出了网上质押贷款、电子供应链、网上票据池质押融资、网上小额贷等产品。

农业银行、中国银行、交通银行通过与税务部门信息共享,根据小微企业纳税情况分别推出了小微网贷、税务通宝、税融通。

建设银行利用网络平台,推出了信用快贷和抵押快贷。

北京银行运用应收账款融资,创新专利权、商标权等知识产权融资产品,推出了智权贷、成长贷、版权质押贷、订单贷、网速贷、小微贷等信贷产品。

以房产为抵押,浦发银行、华夏银行、民生银行开发了房抵快贷、房贷通、抵押经营贷等产品。

信贷产品的创新,有效缓解了小微企业融资难、抵押担保难等问题。

图11.47家银行小微企业信贷产品种类分布情况

3.2普惠金融商业模式持续创新

除传统信贷模式,普惠金融商业模式也在不断创新,一些新的普惠金融模式已开始形成。

银行业金融机构积极开展“银商合作”“银税互动”,获取企业纳税、工商年检、行政处罚等信息,提高了获客、授信和风险管理效率。

针对小微企业信用评价难的问题,江苏、广东等多地整合信息资源,构建了信用信息服务平台,银行也不断优化风险评级模型和信用评价模式,积极打破重资产、重规模的传统方式。

探索投贷联动、选择权贷款、成立合资银行等方式,丰富科技金融服务模式,努力解决科技创新型小微企业在种子期、初创期金融服务可获得性较低的问题。

3.3数字金融加速发展

数字金融是通过互联网及信息技术手段与传统金融服务业态相结合的新一代金融服务模式,包括数字货币、互联网支付、移动支付、网上银行、金融服务外包及网上保险、网上基金、网上证券交易等金融服务。

近年来,数字金融飞速发展,极大提升了金融服务便利性。

以最具代表性的电子支付为例,央行发布《2018年支付体系运行总体情况》显示,2018年,银行业金融机构共处理电子支付业务1751.92亿笔,金额2539.70万亿元。

其中,网上支付业务570.13亿笔,金额2126.30万亿元,同比分别增长17.36%和2.47%;移动支付业务605.31亿笔,金额277.39万亿元,同比分别增长61.19%和36.69%;电话支付业务1.58亿笔,金额7.68万亿元,同比分别下降0.99%和12.54%。

2018年,非银行支付机构发生网络支付业务5306.10亿笔,金额208.07万亿元,同比分别增长85.05%和45.23%。

4.普惠金融环境建设情况

4.1营商环境进一步优化

近年来,各级政府部门不断完善法律法规,深化商事制度改革,营造公平竞争环境,优化社会信用环境,加强公共服务体系建设,促进小微企业健康发展。

2018年6月,中国人民银行在小微企业较多的江苏泰州和浙江台州试点取消企业(含企业法人、非法人企业、个体工商户)银行账户许可,将企业基本存款账

户由核准制改为备案制。

同时,通过改造账户管理系统控制企业基本存款账户唯一性,并事后核查企业开户资料,保障企业基本存款账户合规性。

截至2018年末,试点地区商业银行共为企业新开立基本存款账户4.56万户,其中小微企业2.64万户,个体工商户1.92万户。

取消许可后,企业开户环节减少,开户效率进一步提升,为小微企业发展创造了更好的营商环境。

4.2信用信息平台建设加速

(1)征信系统进一步完善

为解决客户信贷获得过程中信息的不对称,2016年起人民银行征信中心正式启动国家金融信用信息基础数据库,经过三年多时间的发展,我国已建立起全球规模最大的征信系统,在防范金融风险、维护金融稳定、促进金融业发展等方面发挥了不可替代的重要作用。

截至2018年末,央行征信中心建立的企业征信系统纳入的2600万户企业中,一半以上是小微企业,已纳入1370万户小微企业,占全部建档企业的53%。

其中,有371万户小微企业获得信贷支持,贷款余额为33万亿元。

金融信用信息基础数据库基本实现对持牌金融机构的全覆盖。

(2)信用信息整合共享效果显著

基于全国信用信息共享平台,国家发展改革委建立了全国中小企业融资综合信用服务平台,和金融机构共享与融资授信密切相关的中小企业信用信息(部分地方还包括中小企业的水电煤气、纳税、社保、住房公积金缴纳信息),创新开发“信易贷”。

截至2018年末,该平台助力13个金融机构免费查询信息,并向守信主体发放贷款,“信易贷”服务惠及104个城市,已向企业和个人发放“信易贷”资金超过1万亿元,不良率控制在1%以内。

升级会员

升级会员