万科获利能力分析.docx

《万科获利能力分析.docx》由会员分享,可在线阅读,更多相关《万科获利能力分析.docx(13页珍藏版)》请在冰豆网上搜索。

万科获利能力分析

万科股份(000002)2010至2012年度财务报表分析

——获利能力分析

万科企业股份有限公司成立于1984年,1988年进入房地产行业,1991年成为深圳证券交易所第二家上市公司。

经过二十多年的发展,成为国内最大的住宅开发企业,目前业务覆盖珠三角、长三角、环渤海三大城市经济圈以及中西部地区,共计53个大中城市。

2012年公司共实现销售面积1295.6万平米,销售金额1412.3亿元.,同比分别增长20.5%和16.2%。

获利能力是指企业赚取利润的能力,反映企业资金增值能力。

通常表现为一定时期内企业收益数额的多少及其水平的高低。

它是财务报表分析的重要组成部分,所有的财务报表分析都和获利能力分析有关。

通过获利能力分析,可以评价企业过去的经营业绩、偿债能力与流动性以及评估公司价值方面。

在进行获利能力分析时,以一些基础的百分比形式来衡量利润比用绝对数来衡量更有意义,这些基础可以是销售额、生产性资产或所有者及债权人投入的资本。

获利能力的大小是—个相对的概念,利润相对于一定的资源投入、一定的收入而言。

利润率越高,获利能力越强;利润率越低,获利能力越差。

企业经营业绩的好坏最终可通过企业的获利能力来反映。

获利分析能力对于所有财务报表使用者都非常重要。

它影响到投资者的盈利回报,是债权人收回债权的根本保障,是企业至关重要的能力。

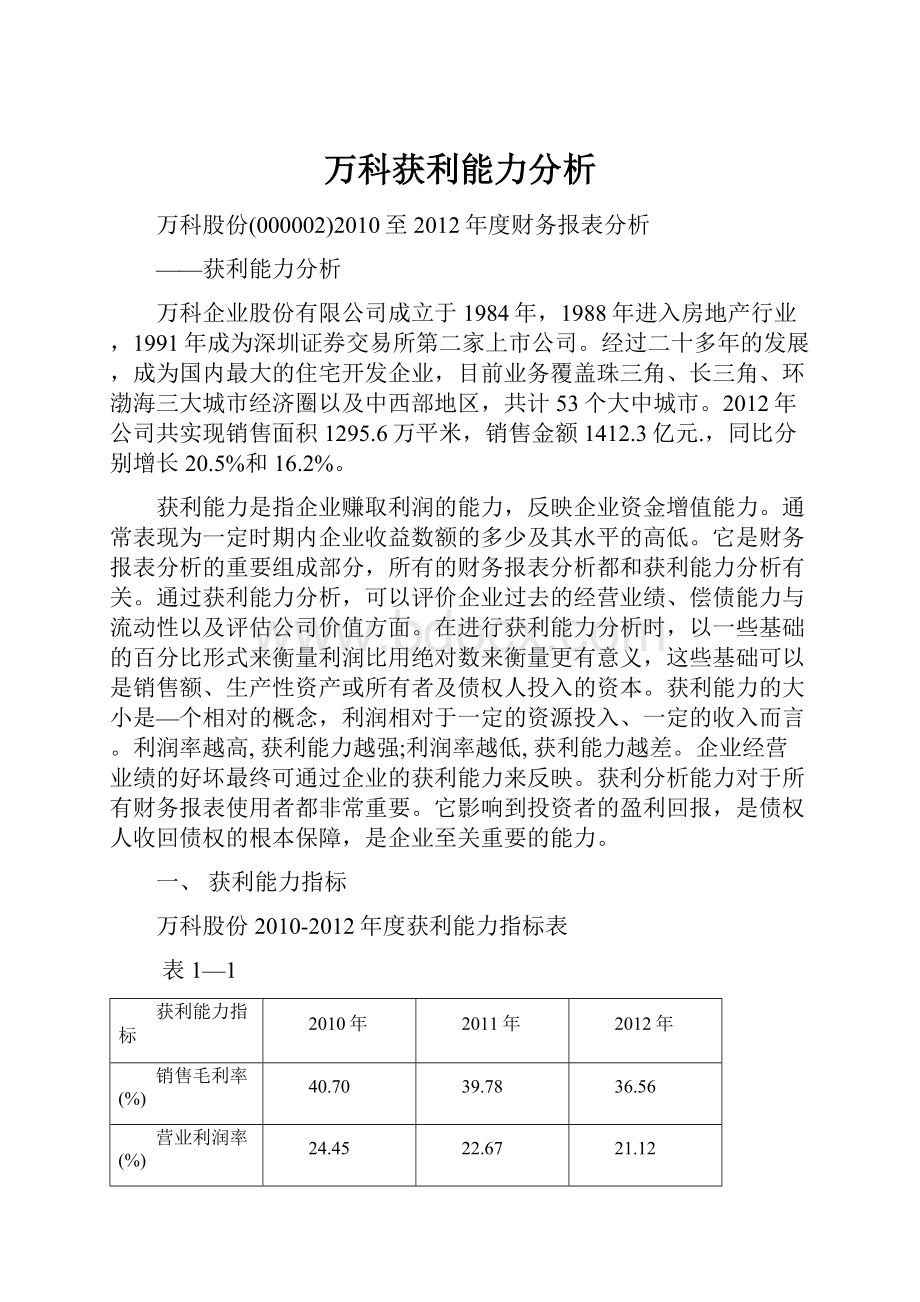

一、获利能力指标

万科股份2010-2012年度获利能力指标表

表1—1

获利能力指标

2010年

2011年

2012年

销售毛利率(%)

40.70

39.78

36.56

营业利润率(%)

24.45

22.67

21.12

销售净利率(%)

17.43

16.16

15.19

总资产收益率(%)

7.05

6.38

6.47

总资产净利率(%)

5.00

4.53

4.64

净资产收益率(%)

17.68

18.95

20.89

基本每股收益

0.66

0.88

1.14

二、获利能力主要竞争者及同业比较

1、2010年度获利能力比较

万科股份及同业2010年度获利能力指标比较表

表2—1

获利能力指标

万科股份

排名

行业均值<注1>

行业最高

行业最低

销售毛利率(%)

40.70

9

39.61

63.88

20.27

营业利润率(%)

24.45

10

24.93

58.74

0.11

销售净利率(%)

17.43

11

18.17

44.22

0.64

总资产收益率(%)

7.05

10

7.31

16.79

0.75

总资产净利率(%)

5.00

9

5.10

12.03

0.43

净资产收益率(%)

17.68

8

16.01

27.75

0.81

基本每股收益

0.66

10

0.71

1.51

0.02

<注1>:

同业比较数据为选取同行业20家企业汇总排列而成(下同)。

2、2011年度获利能力比较

万科股份及同业2011年度获利能力指标比较表

表2—2

获利能力指标

万科股份

排名

行业均值<注1>

行业最高

行业最低

销售毛利率(%)

39.78

11

41.30

57.70

17.31

营业利润率(%)

22.67

11

23.37

35.17

2.50

销售净利率(%)

16.16

13

17.65

28.29

1.69

总资产收益率(%)

6.38

7

6.63

12.46

3.80

总资产净利率(%)

4.53

11

4.55

9.16

1.34

净资产收益率(%)

18.95

8

17.84

59.73

6.71

基本每股收益

0.88

8

0.87

3.28

0.06

3、2012年度获利能力比较

万科股份及同业2012年度获利能力指标比较表

表2—3

获利能力指标

万科股份

排名

行业均值<注1>

行业最高

行业最低

销售毛利率(%)

36.56

13

36.7

51.98

26.94

营业利润率(%)

21.12

12

19.85

28.94

6.99

销售净利率(%)

15.19

13

13.4

21.33

0.39

总资产收益率(%)

6.47

14

5.56

8.43

2.22

总资产净利率(%)

4.64

16

3.74

6.31

0.11

净资产收益率(%)

20.89

17

16.62

41.63

0.52

基本每股收益

1.14

15

0.81

2.02

0.06

三、获利能力指标分析

1.销售毛利率(%)

销售毛利率是销售毛利与销售收入之比,通常称为毛利率,它反映每百元营业收入扣除营业成本后,有多少现金可以用于补偿各项期间费用并形成盈利。

由于营业成本通常是工商企业最大的成本要素,因此该指标有着重要的分析价值。

由此可见,销售毛利是企业实现净利润和综合收益的条件和基础。

如果企业销售毛利率较高,销售净利率不一定就高。

但是企业销售毛利率非常低,销售净利率无论如何也不可能理想。

表3—1

项目

2010年度

2011年度

2012年度

万科股份

40.70

39.78

36.56

排名

9

11

13

行业均值

39.61

41.30

36.70

行业最高

63.88

57.70

51.98

行业最低

20.27

17.31

26.94

图3—1

通过分析万科企业的获利能力指标(表3-1)和销售毛利率指标(图3-1),可以看出近三年万科企业销售毛利率逐年下降,其获利能力较弱,说明每一元主营业务收入形成的边际利润较小,可用于抵补各项期间费用的数额较小,最终形成的利润少,对此万科企业还需继续提高开拓市场的意识和能力、成本管理水平、生产管理水平,产品结构决策,企业战略等。

2.营业利润率(%)

营业利润率是指企业的营业利润与营业收入的比率。

其中,经营利润是营业利润与利息支出的总和。

营业利润率是衡量企业经营效率的指标,反映了在不考虑非营业成本的情况下,企业管理者通过经营获取利润的能力。

营业利润率越高,说明企业商品销售额提供的营业利润越多,企业的获利能力越强;反之,营业利润率越低,说明企业营业利润越少,企业的获利能力越弱。

表3—2

项目

2010年度

2011年度

2012年度

万科股份

24.45

22.67

21.12

排名

10

11

12

行业均值

24.93

23.37

19.85

行业最高

58.74

35.17

28.94

行业最低

0.11

2.5

6.99

图3—2

通过分析万科企业的获利能力指标(表3-2)和销售净利率指标(图3-2)可知,近三年万科企业营业利润率逐年下降,企业获利能力变弱,主营业务收入增加而营业利润率下降,对此,万科企业应当进一步做出分析,以寻求提高企业获利能力的途径。

但是其数值在行业均值上下波动,说明万科的经营还是不错的。

它的经营获利水平高,可以避免受企业财务杠杆度的应用,也可以避免受投资损益或非常项目的影响。

3.销售净利率(%)

销售净利率是指企业实现的净利润与营业收入之比,可用于衡量每百元销售收入中所赚取的净利润。

它与净利润成正比关系,与销售收入成反比关系,企业在增加销售收入额的同时,必须相应地获得更多的净利润,才能使销售净利率保持不变或有所提高。

该指标越大,企业的获利能力越强。

将该比率与营业利润率进行比较,可以反映利息、所得税及投资收益对企业获利水平的影响。

表3—3

项目

2010年度

2011年度

2012年度

万科股份

17.43

16.16

15.19

排名

11

13

13

行业均值

18.17

17.65

13.4

行业最高

44.22

28.29

21.33

行业最低

0.64

1.69

0.39

图3—3

通过分析表3-3和图3-3可知,万科企业近三年销售净利率逐年下降,说明企业每百元销售收入中所赚取的净利润在下降,可能与近几年房地产行业成本加大,房价快速上涨时代结束,市场处于平稳有关。

但是企业销售净利率的排名比较稳定,并且在行业均值左右,所以万科企业是房地产中做的还是比较好的,当然还需继续努力,得到更好的成绩。

4.总资产收益率(%)

总资产收益率也称总资产报酬率,是企业一定期限内实现的息税前利润额与该时期企业平均资产总额的比率。

总资产收益率是评价企业资产综合利用效果、企业总资产获利能力以及企业经济效益的核心指标。

通常,一个企业的总资产收益率越高,表明其运用全部资产进行经营管理的效益越好,企业的财务管理水平越高,企业的获利能力也越强:

反之,总资产收益率越低,说明其资产的效率越低,利用资产创造的利润越少,企业的财务管理水平越低,企业的获利能力也越差。

表3—4

项目

2010年度

2011年度

2012年度

万科股份

7.05

6.38

6.47

排名

10

7

14

行业均值

7.31

6.63

5.56

行业最高

16.79

12.46

8.43

行业最低

0.75

3.8

2.22

图3—4

通过分析表3-4和图3-4可以看出近三年万科总资产收益率2011年比2010下降了,2012年有所上升,但变化不大,总体呈下降趋势,总行业均值下降很大,企业的销售利润率和总资产周转率直接影响其总资产收益率,其总资产周转率下降了,说明企业资产运营效率和管理水平下降,存在资产闲置,公司需重点提高总资产周转率,需要在促进销售和控制成本费用方面加大管理的力度。

5.总资产净利率(%)

总资产净利率是指税后利润与平均总资产的比率,它反映每百元资产所创造的净利润。

税后利润是扣除利息和所得税之后的利润,包括投资收益,但仍然不包括非常项目。

该指标越高,表明公司投入产出水平越高,资产运营越有效,成本费用的控制水平越高,获利能力越强。

反之,该指标越低,表明公司投入产出水平越低,成本费用的控制水平越差,获利能力越弱。

其计算公式如下:

总资产净利率=净利润/平均资产总额×100%

表3—5

项目

2010年度

2011年度

2012年度

万科股份

5

4.53

4.64

排名

9

11

16

行业均值

5.1

4.55

3.74

行业最高

12.03

9.16

6.31

行业最低

0.43

1.34

0.11

图3—5

从表3-5和图3-5可以看出万科这三年总资产净利率的情况和总资产收益率的情况相似,2011年比2010下降了,2012年有所上升,但变化不大,总体呈下降趋势;总行业均值下降很大,万科总资产净利率的走势与行业总资产净利率平均水平(持续下降)基本一致,说明在同行业内企业间竞争不再激烈,房产市场趋于平稳。

6.净资产收益率(%)

净资产收益率也称权益报酬率或净值报酬率,是净利润与平均所有者权益之比,表明企业所有者权益投入所获得的投资回报。

其公式:

净资产收益率=净利润/平均所有者权益*100%,净资产收益率是最具综合性的评价指标。

它反映资本的增值能力及股东投资回报的实现程度。

该指标越大,说明企业的获利能力越强。

表3—6

项目

2010年度

2011年度

2012年度

万科股份

17.68

18.95

20.89

排名

8

8

17

行业均值

16.01

17.84

16.62

行业最高

27.75

59.73

41.63

行业最低

0.81

6.71

0.52

图3—6

通过表3-6和图3-6可以看出近三年万科企业的净资产收益率表现为持续增长的一个过程。

2010年为17.68%,2011年增长为18.95%,2012年增长为20.89%。

净资产收益率是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平,用以衡量公司运用自用资本的效率。

该指标越高,说明投资带来的收益越高。

企业该指标值逐年上升,说明投资人投入资本的获利能力变强,因而对投资者越具吸引力。

7.基本每股收益

每股收益是指普通股股东每持有一股普通股所能享有的企业净利润或需承担的企业净亏损。

基本每股收益只考虑当期实际发行在外的普通股股份,按照归属于普通股股东的当期净利润除以当期实际发行在外的普通股的加权平均数计算确定。

每股收益反映企业为每一普通股股份说实现的税后净利润。

在普通股股数一定的情况下,属于普通股的净利润越大,每股收益越大,股东的投资回报越高。

普通股股数是每股收益的负影响因素。

其公式是:

基本每股收益=(净利润-优先股股利)/当期实际发行在外的普通股加权平均数。

表3—7

项目

2010年度

2011年度

2012年度

万科股份

0.66

0.88

1.14

排名

10

8

15

行业均值

0.71

0.87

0.81

行业最高

1.51

3.28

2.02

行业最低

0.02

0.06

0.06

图3-7

通过表3-7和图3-7可以看出万科2010年指标为0.66,2011年为0.88,2012年为1.14,该指标逐年升高,数值越高,说明股东的投资回报越强。

由基本每股收益的计算公式可知其影响因素包括两方面,即属于普通股的净利润和普通股股数。

近三年企业注意了营销策略和管理模式,使利润上涨,影响了每股收益的上升。

这三年的每股收益指标呈逐年上升趋势,在不断增资的情况下,仍能保持较高的每股收益,说明万科有较强的获利能力。

四、万科股份获利能力小结

从以上数据看出万科近三年获利能力有所回落,销售毛利率、营业利润率和销售净利润下降可判定,近三年企业在营业成本控制方面放松了政策,在期间费用的控制方面存在薄弱环节,应加强成本费用的控制力。

总资产收益率有一定程度下降,息税前利润增幅小于资产总额增幅,应加强对资产经营的关注,对相关财务政策加以调整,减少财务风险。

万科企业这三年净资产收益率指标连续上涨,说明企业拥有较强的获利能力,且这种获利能力有很好的稳定性。

主要是净利润上升较多,而投资收益的下降和所得税的上升说明净利润上升是由主营业务收入增加所致。

一方面是因为公司经营效率的提升,一定程度上克服了2011年市场低谷时售价,利润率下滑的影响;另一方面可能与公司近年来调整公司经营战略有关。

每股收益一直在持续增长,在全球性金融危机的不利外部环境下,为股东创造的回报越来越好,且高于同行业水平,公司的经营成果值得肯定。

总的来说,万科的主营业务获利能力近年来有所提升,万科拥有较强的获利能力,行业排名基本稳定。

在行业沧海桑田变化的十年,万科一直保持了很高的盈利水平,除了市场强大需求外,说明其拥有很高的管理水平和决策能力,另外,规范、均好的价值观也是其长盛不衰的秘诀。

当然也有不足需要继续努力。

建议公司在未来,一方面要加强对市场环境变化和客户偏好的研究,灵活调整产品结构,确保适销对路;另一方面,也要继续以销售率为控制指标,努力实现较快的销售速度。

市场调整中自住需求再度成为主流,这与万科一直以来的产品定位高度吻合。

升级会员

升级会员