实训2货币资金的审计.docx

《实训2货币资金的审计.docx》由会员分享,可在线阅读,更多相关《实训2货币资金的审计.docx(13页珍藏版)》请在冰豆网上搜索。

实训2货币资金的审计

实训2-货币资金的审计

实训二货币资金的审计

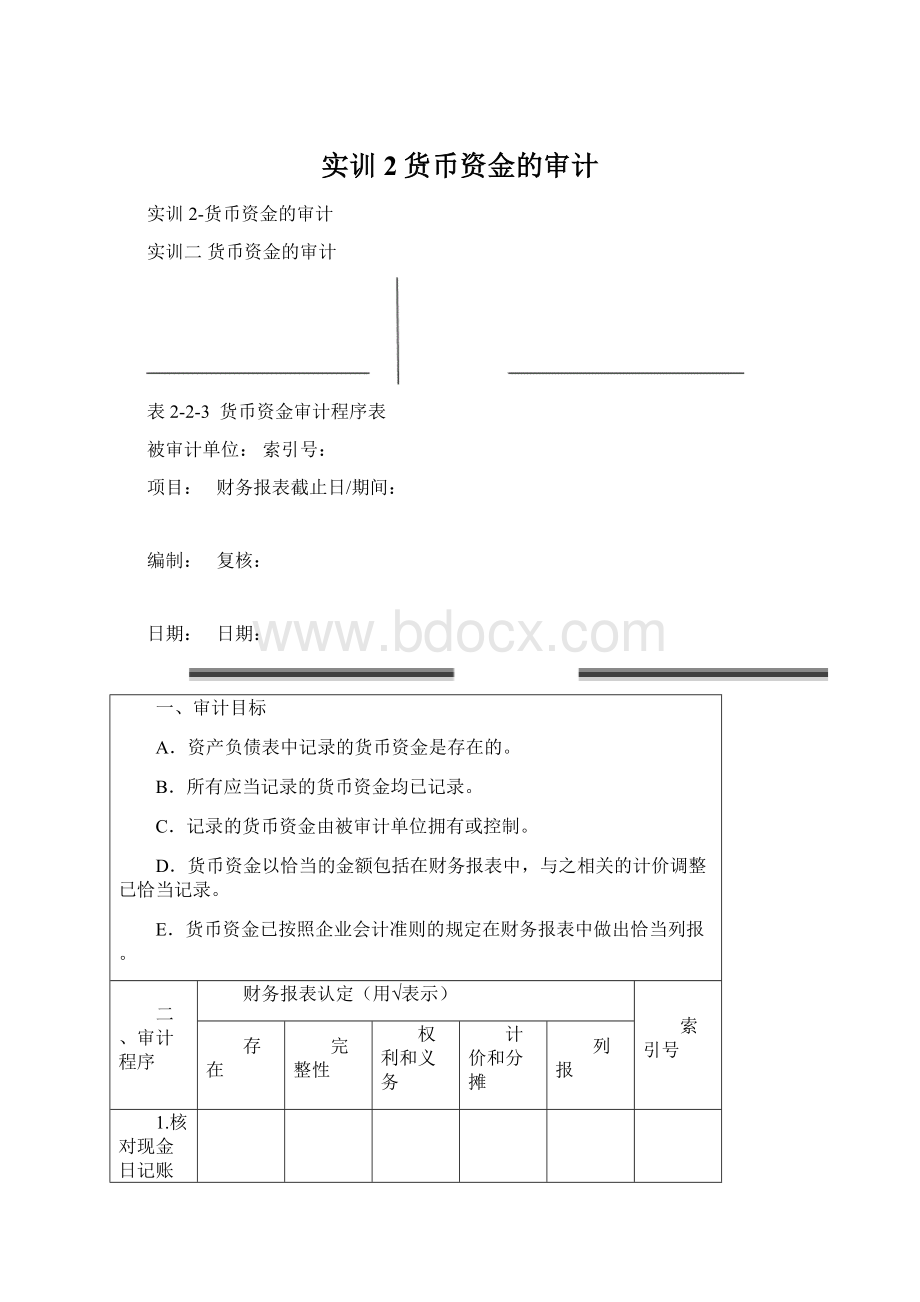

表2-2-3货币资金审计程序表

被审计单位:

索引号:

项目:

财务报表截止日/期间:

编制:

复核:

日期:

日期:

一、审计目标

A.资产负债表中记录的货币资金是存在的。

B.所有应当记录的货币资金均已记录。

C.记录的货币资金由被审计单位拥有或控制。

D.货币资金以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录。

E.货币资金已按照企业会计准则的规定在财务报表中做出恰当列报。

二、审计程序

财务报表认定(用√表示)

索引号

存在

完整性

权利和义务

计价和分摊

列报

1.核对现金日记账、银行存款日记账与总账的余额是否相符;

2.会同被审计单位主管会计人员盘点现金;

3.编制现金监盘点表,并与现金日记账核对;

4.编制银行存款余额调节表;

5.向所有开户银行函证年末余额;

6.检查未达账项真实性;

7.银行存款中有无一年以上的定额存款或限定用途的存款;

8.抽查大额现金收支、银行存款支出的原始凭证的内容是否完整,有无授权批准,并核对相关账户的进账情况;

9.抽查资产负债表日前后若干天的大额现金收支、银行存款支出的原始凭证,有无跨期收支事项;

10.检查外币货币资金的核算是否正确,折算差额是否已按规定进行会计处理;

表2-2-4货币资金审定表

被审计单位:

索引号:

项目:

财务报表截止日/期间:

编制:

复核:

日期:

日期:

项目名称

期末未审数

账项调整

重分类调整

期末审定数

上期末审定数

索引号

借方

贷方

借方

贷方

库存现金

银行存款

合计

审计结论:

表2-2-5库存现金监盘表

被审计单位:

索引号:

项目:

财务报表截止日/期间:

编制:

复核:

日期:

日期:

检查盘点记录

实有库存现金盘点记录

项目

项次

人民币

美元

面额

(元)

人民币

美元

上一日账面库存余额

①

张

金额

张

金额

张

金额

盘点日未记账传票收入金额

②

3525

1000

盘点日未记账传票支出金额

③

4525

500

盘点日账面应有金额

④=①+②-③

100

盘点实有库存现金数额

⑤

50

盘点日应有与实有差异

⑥=④-⑤

5000

20

差异原因分析

白条抵库

5000

10

5

2

1

追溯调整

报表日至审计日库存现金付出总额

报表日至审计日库存现金收入总额

报表日库存现金应有余额

报表日账面汇率

报表日余额折合本位币金额

合计

本位币合计

出纳员:

会计主管人员:

监盘人:

检查日期:

审计说明:

现金确认无误。

存在白条,有一笔5000.

表2-2-6银行存款(其他货币资金)明细表

被审计单位:

索引号:

项目:

财务报表截止日/期间:

编制:

复核:

日期:

日期:

开户行

账号

是否系质押、冻结等对变现有限制或存在境外的款项

银行日记账余额

(原币)

银行已收企业未入账金额

银行已付企业未入账金额

调整后银行日记账余额

银行对账单余额

(原币)

企业已收银行未入账金额

企业已付银行未入账金额

调整后银行对账单余额

调整后是否相符

①

②

③

④=①+②-③

⑤

⑥

⑦

⑧=⑤+⑥-⑦

合计

编制说明:

1.若账面余额(原币数)与银行对账单余额不一致,应另行检查银行存款余额调节表(见ZA2-3)

2.银行存款、其他货币资金审计时均可使用该表,当其他货币资金使用时应修改索引号。

审计说明:

表2-2-7对银行存款余额调节表的检查

被审计单位:

索引号:

项目:

财务报表截止日/期间:

编制:

复核:

日期:

日期:

开户银行:

银行账号:

币种:

项目

金额

调节项目说明

是否需要审计调整

银行对账单余额

加:

企业已收,银行尚未入账合计金额

其中:

1.

2.

3.

减:

企业已付,银行尚未入账合计金额

其中:

1.

2.

3.

调整后银行对账单余额

企业银行存款日记账余额

加:

银行已收,企业尚未入账合计金额

其中:

1.

2.

3.

减:

银行已付,企业尚未入账合计金额

其中:

1.

2.

3.

调整后企业银行日记账余额

经办会计人员:

会计主管:

审计说明:

表2-2-8银行询证函索引号:

(银行):

本公司聘请的正在对本公司年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵行的存款、借款往来等事项。

下列数据出自本公司账簿记录,如与贵行记录相符,请在本函下端“信息证明无误”处签章证明;如有不符,请在“信息不符”处列明不符项目。

如存在与本公司有关的未列入本函的其他项目,请在“数据不符”处列出这些项目的金额及详细资料。

有关询证费用可直接从本公司存款账户中收取。

回函请直接寄至会计师事务所。

回函地址:

邮编:

电话:

传真:

联系人:

截至年月日止,本公司银行存款、借款账户余额等列示如下:

1.银行存款

账户名称

银行账号

币种

利率

余额

起止日期

(活期/定期/保证金)

是否被抵押、质押或其他限制

备注

除以上所述,本公司并无其他在贵行的存款。

借款人名称

币种

本息余额

借款日期

到期日期

利率

借款条件

抵(质)押品/担保人

备注

除以上所述,本公司并无其他在贵行的借款。

账户名称

银行账号

币种

注销账户日

北京顺利服装公司

除以上所述,本公司并无其他截至函证日止的一个年度内注销的账户。

(公司盖章)

年月日

经办人:

结论:

1.信息证明无误

(银行盖章)

年月日

经办人:

2.信息不符,请列明不符项目及具体内容。

(银行盖章)

年月日

经办人:

表2-2-9

货币资金收支检查情况表

被审计单位:

索引号:

项目:

财务报表截止日/期间:

编制:

复核:

日期:

日期:

记账日期

凭证编号

业务内容

对应科目

金额

核对内容(用√、×表示)

备注

1

2

3

4

5

核对内容说明:

1.原始凭证是否齐全;2.记账凭证与原始凭证是否相符;3.账务处理是否正确;4.是否记录与恰当的会计期间;5.……

对不符事项的处理:

审计说明:

升级会员

升级会员