高级财务管理课内实验指导书.docx

《高级财务管理课内实验指导书.docx》由会员分享,可在线阅读,更多相关《高级财务管理课内实验指导书.docx(22页珍藏版)》请在冰豆网上搜索。

高级财务管理课内实验指导书

高级财务管理课内实验指导书

实验一代理冲突下资本收益分配的政策选择

一、实验目的

通过实验,使学生掌握股利分配中的有关规定、股利理论和股利分配政策等问题及代理冲突下股利分配的变异。

二、实验基础

该学生在实验前应掌握股利分配的种类、股利分配的影响因素、股利分配程序等相关内容。

三、实验内容

股利分配是指公司制企业向股东分派股利,是企业利润分配的一部分。

股利分配涉及的方面很多,如股利支付程序中各日期的确定、股利分配政策的确定和内部筹资、股利支付形式的确定、支付现金股利所需资金的筹集方式的确定等。

其中最主要的是股利分配政策的确定,特别是确定股利的支付比率,即用多少盈余发放股利,多少盈余为公司所留用(称为内部筹资),因为这可能会对公司价值产生影响。

该实验主要内容主要有:

(1)我国上市公司的股利政策与支付方式。

(2)长期高额现金股利发放的动机及在我国资本市场中的示范意义。

(3)股利政策与股东价值最大化之间的关系与合理路径。

四、实验操作案例

佛山照明(000541)是由佛山市电器照明公司、南海市务庄彩釉砖厂、佛山市鄱阳印刷实业公司共同发起,于1992年10月20日通过定向募资方式成立。

1993年10月,公司以10.23元/股的发行价向社会公开发行A股1930万股,发行后总股本为7717万股,并于11月23日在深圳证券交易所上市。

公司主要经营范围:

研究、开发、生产电光源产品、电光源设备、电光源配套器件及有关的工程咨询服务。

其灯泡总产量居全国第二。

主要电光源产品外销比例占40%,内销市场辐射全国,外销市场集中在北美、欧洲、东南亚等地。

近年来中标并承担国家家电下乡及城市节能灯具的大批量生产。

公司上市十几年来,一直专注于主业电光源产品的研究与生产。

最近6年主营业务突出且每年有稳定增长,年增长率在11%-29%之间。

公司主营业务盈利能力强,近3年主业对利润的贡献超过100%,且净利润年增长率保持在5%以上;连续10年每股收益(EPS)在0.5元以上,有3年超过了0.9元,最高达到1.26元,是中国股市上少有的业绩稳定增长且主业突出的公司,在国内外市场上享有“中国灯王”美誉。

现为广东省高新技术企业,近年来公司多次被评为中国资本市场最受投资者尊敬上市公司前二十名。

表1佛山照明的基本财务数据

年度指标

2008

2007

2006

2005

2004

2003

2002

2001

2000

每股收益

(元/股)

0.32

0.91

0.66

0.61

0.65

0.63

0.57

0.48

0.45

行业平均值(元)

0.29

0.41

0.24

0.12

0.17

0.19

0.06

-0.02

0.13

净资产收益率(%)

8.62

14.19

10.03

9.53

10.26

10.34

10.44

9.09

8.59

行业平均值(%)

11.66

16.06

9.9

5.2

7.04

7.96

2.81

-0.62

5.5

每股净资产(元)

3.72

6.41

6.6

6.43

6.29

6.11

5.47

5.32

5.24

行业平均值(元)

2.91

3.02

2.61

2.56

2.57

2.53

2.42

2.3

2.46

息税前利润(%)

15.52

33.32

16.48

20.83

23.36

25.59

24.97

24.37

23.8

行业平均值(%)

5.38

7.24

5.1

4.11

5.08

5.82

4.21

2.71

5.53

总资产(亿元)

28.3

33.9

26.9

26

25.1

24.3

23.5

22.7

22

佛山照明公司上市16年来,连续16年连续分红,创造了我国股票市场长期、持续分红一个新的历史记录。

同时,累计现金分红高达21.1亿元,是沪深两市唯一一家现金分红超过股票融资的公司,有“现金奶牛”的美誉,其历年股利政策见表2。

表2佛山照明历年股利政策(单位:

每10股)

年份

送股(股)

转增(股)

派息(税前)(元)

红利支付率(%)

2009

4

2.2

157.14

2008

5

5.85

182.24

2007

3

5

54.95

2006

4.9

74.24

2005

4.8

78.69

2004

4.6

70.77

2003

4.2

66.67

2002

4

70.18

2001

3.8

78.51

2000

1

3.5

77.78

1999

4.02

70.03

1998

4

74.63

1997

4.77

98.15

1996

5

6.8

106.75

1995

8.1

87.95

佛山照明长期高额派现所形成的“佛山照明现象”引起金融界人士的极大关注。

多数投资者认为,该公司年均红利支付率高达60%-80%,使一些稳健的投资者获利颇多,投资者通过现金分红可以稳定的获取长期远高于银行定期储蓄的收益率,这是中国资本市场价值投资的典型体现。

不少投资者评选该公司为中国最诚信上市公司,为A股的典范。

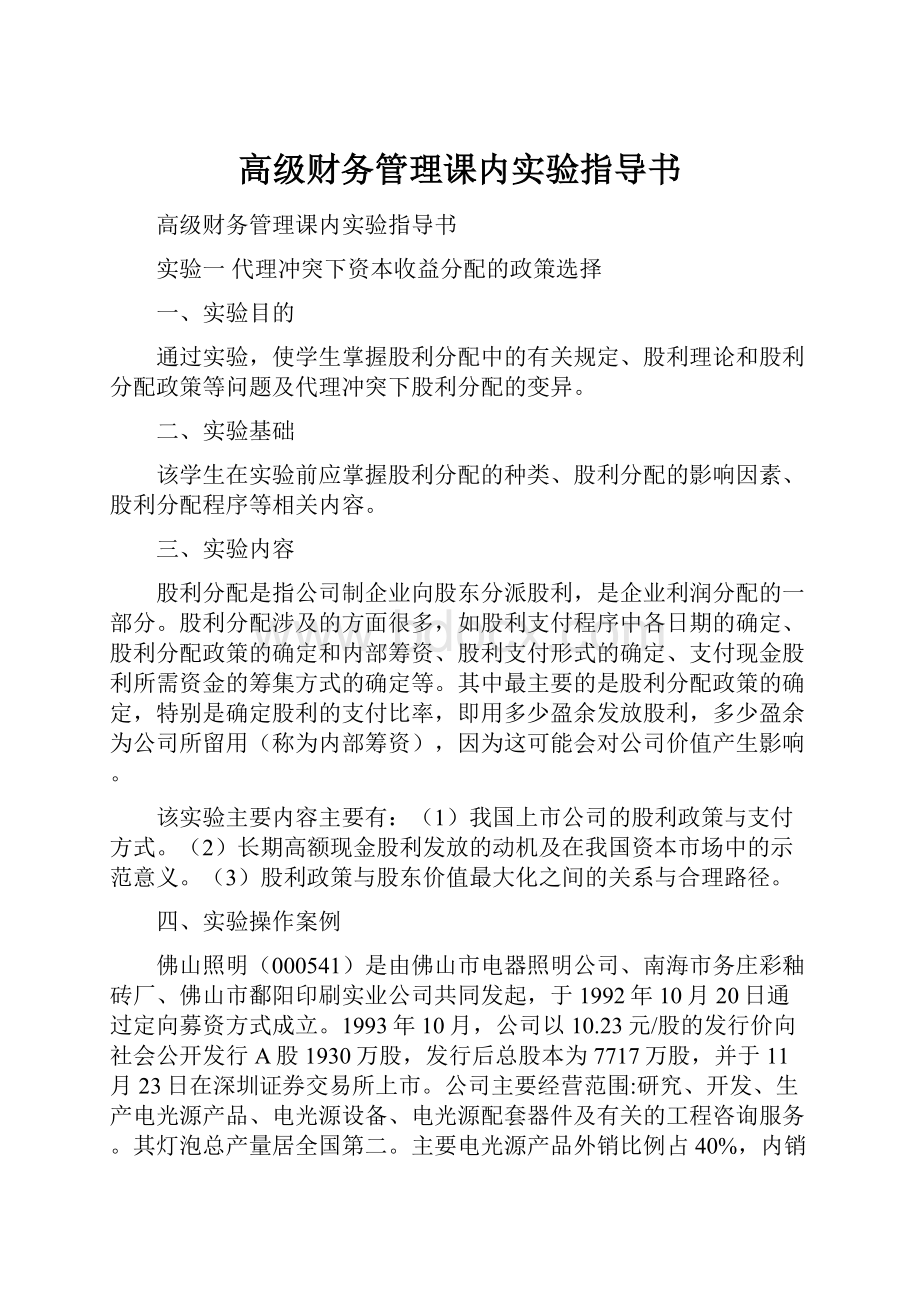

但是,对于这样长期高派现的上市公司,二级市场的反应并不积极,股价一直稳定甚至于说是呆滞。

将近十年,除了2007年在大牛市行情中股价冲击29元外,大多数年份股价稳定维持在10-15元的水平,并且换手率较低。

这对于短线交易的流通股股东多为不利。

他们表示不满与恼火,一位股民抱怨说:

“我在股市投资十年,从未见过这样死的股票。

”股价的不活跃导致多数短线投资者对该公司都避而远之。

这就提出了本案例的第一个待解之谜——这么优厚分红且业绩优良的上市公司,为什么二级市场反应消极、冷淡?

图1佛山照明(000541)2000-2010年分月K线图

与二级市场反应相对应的是,证券界专业分析人士和学者对佛山照明长期高额派现这一股市现象褒贬不一。

褒扬者称这是公司控股股东和管理层不以圈钱为目的、回报广大投资者的正确、合理表现。

在短期投机交易获利偏好主导股票市场的环境下,佛山照明坚持基于增强主业竞争优势业务发展的策略和高派现政策,体现了股东价值最大化在我国资本市场上的具体实践,是价值投资理念的一个典型样本(朱武祥,杜丽虹,2004)。

而另一部分学者则认为佛山照明“高额派现金股利并没有提高公司价值”,“现金股利可能是大股东转移资金的工具,并没有反应中小投资者的利益与愿望”。

他们的证据是上市10年多以来,股利公告日前后的市场超额收益率和累计超额收益率都略呈负值,股利政策市场反应平淡(陈信元、陈东华,2003)。

同样一家上市公司的股利政策行为,在金融界专业人士那里得到的却是两种完全不同的分析和解读。

由此也提出了本案例第二个亟待破解之谜——高现金股利政策是否为股东创造了价值与财富?

什么样的股利政策能为我国资本市场股东创造最大化价值与财富?

问题:

1.你如何看待佛山照明公司长期高额派现决策的正确性?

2.从以下三个公司财务管理角度进行分析:

1)从公司价值角度分析股利政策(尤其是现金股利)是否增加了公司投资价值?

2)从市场信号传递理论角度分析股利政策是否向市场传递了信号以及传递了什么信号?

3)从公司财务的代理理论角度分析现金股利是否可以降低企业代理成本?

五、实验要求

1.根据实验结果,写出实验报告,并就上述问题进行分析

2.提交实验内容及结果的电子文档。

实验二公司并购1

一、实验目的

通过实验使学生学生掌握兼并收购的相关理论与实践知识,特别是兼并收购的动因,兼并收购的类型,兼并收购的定价,兼并收购的方案设计以及兼并收购后的经营协同效应和财务协同效应。

二、实验基础

实验前学生应掌握购并的定义、购并的种类及不同类型的并购对企业的影响、购并的财务动因等相关知识要点。

三、实验内容

兼并、合并与收购常统称为“并购”或“购并”,泛指在市场机制作用下企业为了获得其他企业的控制权而进行的产权交易活动;并把并购一方称为“卖方”或并购企业,被并购一方称为“买方”或目标企业。

并购的实质是取得控制权。

该实验主要内容是分析兼并收购的动因以及兼并收购后的经营协同效应和财务协同效应。

四、实验案例资料

1济南钢铁和莱钢股份的合并方案

2010年2月23日,山东两大钢铁企业上市公司同时发布重大资产重组预案公告,济南钢铁将以换股方式吸收合并莱钢股份。

该重组包括两个部分的内容:

其一,换股吸收合并。

济南钢铁以换股方式吸收合并莱钢股份,吸收合并完成后,莱钢股份将注销法人资格,其全部资产、负债、权益、业务和人员并入济南钢铁。

济南钢铁、莱钢股份的换股价格分别为5.05元/股、12.29元/股,据此确定本次换股比例为1:

2.43,即每股莱钢股份之股份换2.43股济南钢特股份。

山钢集团或济钢集团有限公司(下称:

济钢集团)将向济南钢铁的异议股东提供收购请求权;向莱钢股份异议股东提供现金选择权,现金选择权的价格为每股12.29元。

其二,非公开发行人民币普通股(A股)购买资产。

济南钢铁拟向济钢集团和莱芜钢铁集团有限公司(下称:

莱钢集团)发行股份购买资产。

具体标的资产包括:

1)收购济钢集团持有或有权处置的济南信赢煤焦化有限公司(注册资本34667万元)100%股权。

济南鲍德气体有限公司(注册资本41153万元)100%股权和30亿元现金。

2)莱钢集团持有或有权处置的莱芜钢铁集团银山型钢有限公司(注册资本442000万元)100%股权、莱芜天元气体有限公司(注册资本50581.14万元)100%股权、莱芜钢铁集团机械制造有限公司(注册资本6000万元)100%股权、莱芜钢铁集团电子有限公司(注册资本3600万元)100%股权、山东莱钢国际贸易有限公司(注册资本6000万元)83.33%股权。

3)莱钢集团下属动力部、自动化部和运输部相关的经营性资产和负债。

本次拟收购资产中除30亿元现金外的其他资产预估值合计为人民币85.85亿元。

根据拟收购资产价值和本次股份发行价格5.05元/股计算,本次拟发行股份数量约为22.94亿股,其中向济钢集团、莱钢集团分别发行约8.39亿股、14.55亿股。

本次重组完成后,山钢集团及其关联企业持有济南钢铁股权比例将从重组前的69.23%提高到80.00%,社会公众投资者的持股比例下降至20%左右,集团公司掌握绝对的控制权。

2关联企业的经营业务和财务状况

山钢集团由山东省国资委以其所拥有的济南钢铁集团总公司、莱芜钢铁集团有限公司、山东省冶金工业总公司所属企业国有产权划转成立,并于2008年3月17日完成工商注册登记,注册资本100亿元,生产能力将达3160万吨,总资产850亿元,净资产266亿元,其中国有权益177亿元,其他少数股东权益是89亿元。

济南钢铁的主要产品和业务集中于中板、宽厚板、螺纹钢等钢铁产品的生产和销售,其中中板和中厚板产品在全国同行业市场的占有率和产品规模均居首位,主要用于建筑、机械制造、造船、压力容器等行业,具有很强的市场竞争力。

而莱钢股份在螺纹钢、H型钢等产品上已经分别建立起区域性,乃至全国性的市场优势。

H型钢产品已实现大、中、小系列化,形成了国内规模最大、品种规格最全的H型钢生产基地。

表1相关企业的产能结构

产能(万吨)

济南钢铁(重组后)

济南钢铁

莱钢股份

银山型钢

粗钢

2200

1100

600

500

热轧

450

150

100

200

中厚板

370

370

宽厚板

430

250

180

冷轧

150

110

40

棒材

230

230

型钢

300

300

在最近的三年内,济南钢铁和莱钢股份的盈利能力均持续下降,但原因却有所不同。

济南钢铁在其2009年年报中提到,“虽然国民经济持续快速增长拉动钢铁产品需求,且公司具有地域竞争优势,但由于近年来我国钢铁行业产能扩张过快,特别是板材产能快速扩张,导致结构性产能过剩,同时,金融危机造成下游需求萎缩,加大市场竞争风险”,“近年来,宝钢集团等企业加快了行业并购、产品技术升级、产品结构调整步伐,综合实力大幅提升,从而形成了与公司的市场竞争”。

而莱钢股份则认为其近年业绩的下降主要源于钢铁生产所需的大宗原材料、煤、电、油、运等价格的上涨。

公司在H型钢等产品上的优势仍然存在。

本次重组是山钢集团整合内部资源,努力形成协同效应,提升整体集团竞争力的一个重要举措。

图1济南钢铁和莱钢股份近三年每股收益趋势图(单位:

元)

表22009年济南钢铁与莱钢股份主要财务指标比较

济南钢铁

莱钢股份

资产负债率

75.39%

63.35%

每股收益(单位:

元)

0.02

0.11

每股净资产(单位:

元)

2.27

6.40

净资产收益率(%)

0.95

1.64

每股经营性现金流(单位:

元)

-0.75

0.76

3重组方案公布后的市场表现

在重组方案公布后的第一个交易日,莱钢股份在开盘后1分钟内就被封在跌停板线上,而济南钢铁在开盘后也迅速出现约10%的跌幅,尽管在底部被拉起,前半天的交易价格仍就在6%-7%之间振荡。

在下午收盘前1个小时,两家公司的股票价格却都出现了“惊天大逆转”。

济南钢铁一度从下跌7%拉升至涨停,并以上涨8.35%收盘,而莱钢股份的价格也从跌停反弹至上涨5.36%。

两个股票都呈现出较大的换手率。

济南钢铁单日成交金额高达8.61亿元,是停牌前最后一交易日4.55亿元成交额的1.89倍,莱钢股份则放出历史性的巨量,成交金额高达9.66亿元,是该股票上市以来的最大交易量。

从上海证券交易所次日公布的交易信息来看,卖出金额前五大席位均是机构专用,累计抛售金额达3.91亿元,占当日成交额9.66亿元的40.48%,其中卖出金额最大的一家机构抛售金额高达1.19亿元。

问题:

1.济南钢铁吸收合并莱钢股份的动因是什么?

为什么采取吸收合并这种方式重组,是否还有其他选择?

2.深入分析济南钢铁和莱钢股份合并的经营协同效应和财务协同效应。

3.分析此重组方案可能会带来的交易性投资机会。

五、实验要求

1.根据实验结果,写出实验报告,并就上述问题进行分析

2.提交实验内容及结果的电子文档。

实验三公司并购2

一、实验目的

通过实验使学生了解公司并购实践,掌握用于并购绩效评价的基本方法。

二、实验基础

实验前学生应掌握购并的定义、购并的种类及不同类型的并购对企业的影响、并购价值评估基本方法及并购评估方法应用。

三、实验内容

兼并、合并与收购常统称为“并购”或“购并”,泛指在市场机制作用下企业为了获得其他企业的控制权而进行的产权交易活动;并把并购一方称为“卖方”或并购企业,被并购一方称为“买方”或目标企业。

并购的实质是取得控制权。

该实验主要内容是掌握用于并购绩效评价的基本方法。

三、实验案例资料

1.X公司简介

X公司是一家制造业类高新技术企业,是中国热缩行业的龙头企业。

公司于2002年12月2日在上海证券交易所上市。

X公司的主营业务为热缩材料电网设备,电路保护元件。

在国内热缩材料行业,X公司已形成了明显的规模优势、品牌优势和技术优势。

2007,公司热缩材料类营业收入3.13亿元。

公司发展主要依托电子信息行业和电网设备行业的发展。

在电力电子类产品方面,X公司的市场占有率均较高:

电子热缩管市场占有率30%,电子电缆附件市场占有率25-30%,合成绝缘子市场占有率20-25%,均占行业第一的位置。

在电网设备方面,X公司市场占有率保持了电子电缆附件中国第一,合成绝缘子第一,变电站母线保护第一,中国变电站微机五防系统第二。

2.X公司的并购历程:

五大并购

在进行并购绩效评估之前,杨松回顾了2006年以来X公司的并购历程,梳理了五次主要并购投资的并购目的、并购情况及目标公司情况。

2.1X公司对A公司的收购

(1)并购目的

X公司希望通过对A公司股权收购,使公司成为电力行业供应商中影响力更大、产品更齐全的公司,提高公司的核心竞争力并提高公司在电力行业的影响力。

(2)并购情况

2006年4月29日,X公司出资对X公司(香港)有限公司增资1800万美元(约1.48亿人民币),收购A公司100%股权,从而间接持有A公司35%股权。

(3)A公司概况

A公司成立于1994年,是由国家级重点科研机构国电自动化研究院与新加坡上市企业A公司等知名电力企业在深圳投资创建的高新技术企业。

A公司主要致力于研制、生产适用于电力系统、发电厂和变电站的安全保护设备,该产品与各变电站配套使用,以保障对高压设备的操作安全,目标市场是国家电力公司所属全国各地的分公司和子公司,与X公司较接近。

2.2X公司对B公司的收购

(1)并购目的

X公司希望通过并购B公司,对国内PPTC行业进行,以进一步提高公司在该行业的核心技术优势,开发高端产品,并提高产业集中度,争取更大利润。

(2)并购情况

2006年6月12日X公司以2,488.35万元竞得上海材料持有的B公司16.589%的股权,另外,

公司还增持收购B公司16位自然人股东持有的1.9473%股份。

收购完成后,公司已持有C公司71.3398%股份。

(3)B公司概况

B公司是全球少数掌握PTC防护组件核心技术的供货商之一,致力于PPTC、CPTC、PCM、ChipFuse、Thyristor、PESD等开发的高新技术企业,其产品的应用领域涵盖通讯、可充电电池、IT设备、汽车电子、工控设备及消费类电子等产品。

2.3X公司对C公司股权的收购

(1)并购目的

X公司希望通过并购C公司,优化X公司料股份有限公司电力产品在电力系统的产业布局,扩大X公司料股份有限公司在电力行业的份额,进一步整合国内电力行业业务资源,提高核心竞争能力,实现成为国际一流的热缩材料与电网供应商的战略目标。

(2)并购情况

2006年12月增持28.94%股权,持股比例由初始的28.94%上升至55.48%。

2007年1月6日,X公司以4272万元,进一步增持xxx等3位自然人股东合计持有的C公司13.518%股权。

增持完成后,X公司所占C公司的股权比例将由原来合并持有的55.482%进一步上升至69%。

(3)C公司概况

C公司成立于1993年6月,注册资本2418万元,是一家专业研制、生产、销售适用于电力系统、发电厂和变电站的微机防误闭锁装置、最早通过国家电力部门鉴定认可的高新技术企业。

公司具有极强的技术创新能力,在微机防误闭锁领域处于技术领先地位,开发的共创三大特点(智能语音、智能解锁、黑匣子功能)及三类专利锁具均被默认为行业标准,是我国最具实力的微机防误装置专业生产厂家之一。

2.4X公司对D股权的收购

(1)并购目的

X公司希望通过控股D公司,借助D公司的销售网络和销售队伍,优化其电力产品在电力系统的产业布局,扩大X公司料股份有限公司在电力电缆附件行业的份额,进一步整合国内电力电缆附件行业业务资源,提高公司质量与竞争能力,获得良好的投资收益,实现国际一流的热缩材料与电网供应商的战略目标。

(2)并购情况

2007年9月18日,X公司通过其下属控股子公司X电力技术有限公司出资2280万元人民币收购D公司持有的E公司70%的股权,收购完成后,X公司总共持有D公司67.58%股份。

(3)D公司概况

D公司是由原机械工业部、电力工业部认定的高低压成套设备开关定点生产厂家、临安供电局旗下的杭州恒信电气有限公司投资创建,是一家专业研制、生产电力电缆附件、环网柜、中置柜等成套电力设备的高新技术企业。

2.5X公司对E公司股权的转让

(1)股权转让目的

X公司希望通过此次转让,剥离非相关业务,从而将公司业务集中在热缩材料,高分子PTC产品和电网设备三大主营业务,以提升公司核心竞争力和整体价值。

(2)股权转让情况

2006年7月5日,X公司将B公司100%的股权转让给E公司。

(3)E公司概况

E公司是X公司(香港)有限公司在英属维尔京群岛设立的一家BVI公司,主要从事投资业务。

问题:

1.X公司的并购案例中,都属于什么并购方式?

这种并购方式有什么优势?

2.X公司的并购动机是什么?

3.对并购绩效进行全方位的评估。

五、实验要求

1.根据实验结果,写出实验报告,并就上述问题进行分析

2.提交实验内容及结果的电子文档。

实验四财务预警

一、实验目的

掌握基于EXCEL工作表的综合模式财务预警模型的创建与应用。

二、实验基础

实验前学生对诱发财务危机的根源、财务危机预警的涵义、财务危机指标必须具备的基本特征和财务危机预警指标体系有一定深入地了解。

三、实验内容

财务预警是以财务会计信息为基础,通过设置并观察一些敏感性预警指标的变化,对企业可能或者将要面临的财务危机实施的实时监控和预测警报。

该实验主要内容是计算出Z值来判别企业当前财务状况的风险程度。

四、实验案例资料

1公司简介

浙江海纳科技股份有限公司(以下简称公司或海纳)由浙江大学企业集团控股有限公司主发起设立,1999年6月7日在浙江省工商行政管理局登记注册,注册资本9000万元,股份总数9,000万股,公司股票于1999年6月11日在深交所挂牌上市。

主营单晶硅及其制品、半导体元器件的开发、制造、销售与技术服务等业务。

公司成立之初的股本构成是法人股6000万股,流通股3000万股,其法人股东为浙江大学企业集团控股有限公司2(以下简称“浙大企业集团”)、浙江省科技风险投资公司以及四位自然人,其中浙大企业集团持有5620万股、占62.45%。

在广大投资者面前呈现的海纳曾是以浙江大学为技术依托并具良好经营业绩的高科技企业。

2.财务状况日益恶化

2.1为控股股东多家关联企业提供担保

自邱忠保入驻海纳后,便以海纳为平台,为其多家关联企业提供担保。

资料显示:

2004年5月,海纳为中油飞天实业投资开发有限公司的8000万元银行借款提供连带责任担保;2004年6月,为武汉民生石油液化器有限公司3000万元的银行借款提供担保;2004年8月,海纳和中油龙昌又共同为南京恒牛工贸实业有限公司3500万元的银行借款提供连带责任担保;同时还为珠海溶信和海南皇冠1.46亿元债务承担连带责任担保等等。

根据浙江监管局2005年4月5日的《关于要求浙江浙大海纳科技股份有限公司进行限期整改的通知》(以下简称《通知》),公司违规担保涉及金额高达2.91亿元。

2.2控股股东直接占用上市公司资金

根据《通知》,公司被“飞天系”直接占用的资金包括:

招商银行上海大木桥支行账户余额与公司该银行存款账户余额之间的差额20200万元,国债投资1845万元,关联方资金拆借8804万元及其在中国银行廊坊分行的银行存款1350万元,金额合计32199万元。

从公司历年的其他应收款净额和当年度计提的坏账准备可以看到(如表2所示),公司的其他应收款在2002年以前数值较为平稳,维持在1100万元左右,而在2004年,其他应收款高达3亿多元,几乎全部为关联方占用资金。

表1浙江海纳1999-2006年其他应收款金额单位:

万元

年度

1999

2000

2001

2002

2003

2004

2005

2006

其他应收款

925.70

1172.91

1154.02

1185.62

2523.99

3

升级会员

升级会员