交通物流交通运输行业物流专题系列报告7快递格局展望存量竞争加速出清龙头迎二次买点.docx

《交通物流交通运输行业物流专题系列报告7快递格局展望存量竞争加速出清龙头迎二次买点.docx》由会员分享,可在线阅读,更多相关《交通物流交通运输行业物流专题系列报告7快递格局展望存量竞争加速出清龙头迎二次买点.docx(50页珍藏版)》请在冰豆网上搜索。

交通物流交通运输行业物流专题系列报告7快递格局展望存量竞争加速出清龙头迎二次买点

存量竞争加速出清,龙头迎二次买点

交通运输行业物流专题研究报告系列七|2020.1.7

中信证券研究部核心观点

2019年行业整合上半场完成,中小企业基本出清,通达均完成超行业15pcts+的业务增速,虽然件量增速趋同,但财务指标却出现分化。

2020年行业正式进入存量竞争的阶段,需求增速放缓叠加产能冗余,预计头部企业的价格战升级,行业盈利增速将从2019年的20%放缓至10~15%。

行业整合下,坚守龙头公司。

▍2019年通达份额的提升来自中小企业的出清,2020年行业进入存量竞争。

快

刘正

首席交运分析师

S1*******80004

扈世民交运分析师

S1*******40004

联系人:

汤学章

递降价从最开始降中转费,到后来降面单费,再到目前降派送费,价格战持续升级。

2019年快递件量同增25%,超出预期,一定程度上推迟了行业整合拐点的到来,但同城+异地快递价格同降约6.4%,跌幅为近3年最高,加速了中小企业的出局。

2019年9、10两月除通达及顺丰之外的快递企业件量同降30%+,我们测算9月中小企业件量份额仅剩1.5%,料2020年正式进入存量竞争阶段

▍通达件量增速趋同、阿里入股申通显示行业整合似乎放缓,但其实际差距仍在拉大。

2019年通达公司均实现超出行业15pcts+的业务增速,虽然件量增速趋同,但差距仍未见缩小甚至有所扩大:

1)邮政局满意度调查及菜鸟网络指数显示中通与韵达服务质量仍好于其他通达公司;2)申通2019Q1~3单票扣非净利同降44%,跌幅明显扩大;韵达单票盈利进一步拉开与圆通差距;百世单票毛利4年来首次下降。

阿里入股申通更多出于抢先对手布局物流资源的考虑,与快递企业数量多少相比,阿里更在乎下游快递服务的稳定性,行业整合趋势不改

▍2020年需求增速下降叠加产能过剩,价格战加剧或推动行业盈利增速放缓至10~15%。

预计2020年行业件量增速同降3pcts至22%,考虑到2019年头部企业依然保持大额Capex,估计2019年产能同增40%,供给出现过剩。

为了实现成本持续下降,头部企业势必要做大规模实现填仓、降低成本,而考虑到中小企业份额所剩无几、行业增速放缓,头部梯队件量增速中枢料将放缓至25~30%,而价格战将进一步加剧。

我们测算2020年中通扣非净利增速将放缓至15~20%,而行业盈利增速将从2019年的20%放缓至10~15%。

▍战线前移至末端网点,竞争核心在于网点管控。

转运中心自营化率、自动化设备及自有车队规模、自有土地等这些层面东西都较易模仿,只需进行资本开支就能完成,无法构成领先者对落后者的绝对优势。

考虑到2019年价格战进入降派

费阶段,而派费是网点及快递员的重要收入来源(若2020年派费下调0.3元将

减少行业总收入230亿元),以及末端是目前快递网络的产能主要瓶颈环节,料未来行业的竞争主战场在网点。

网点管控强的企业,在竞争白热化下仍能保持全网目标一致、士气不减、执行高效,最终在行业整合下不断扩大市场份额。

▍风险因素:

电商需求低于预期;行业竞争激励,价格大幅下降;人工成本及燃油成本大幅攀升;快递网络突然瘫痪。

▍投资策略。

在中小企业出清之际,2019年年初为头部企业的第一次较好配置窗口,而料2020年进入存量竞争阶段,将出现龙头的二次配置时点。

我们推荐综合实力强大的中通快递以及网点管控较强的韵达股份及电商件持续放量、商务件有望受益经济企稳而增速回升的顺丰控股。

此外,建议关注经营持续改善的圆通速递。

收盘价

EPS(元)PE(x)

简称

(元)

18A

19E

20E

18A

19E

20E

评级

中通快递

162.36

5.82

6.13

7.23

28

26

22

买入

顺丰控股

37.19

1.03

1.24

1.42

36

30

26

买入

韵达股份

32.43

1.21

1.27

1.49

27

25

22

买入

圆通速递

12.81

0.67

0.73

0.77

19

18

17

增持

资料来源:

Wind,中信证券研究部预测注:

股价为2020年1月3日收盘价。

证券研究报告请务必阅读正文之后的免责条款

插图目录

图1:

拼多多GMV增长及市场份额提升情况1

图2:

2019年5月中国电商市场份额占比情况1

图3:

阿里在通达公司中持股占比情况2

图4:

阿里在通达公司中持股市值情况2

图5:

2017~2019年头部企业快递服务时效持续提升2

图6:

2013年以来有韵达面单成本持续下降2

图7:

近3年同城+异地件价格跌幅情况5

图8:

2019年同城+异地件每月价格跌幅情况5

图9:

2019前三季度头部企业件量增速情况6

图10:

2016年以来快递件量CR6持续走高6

图11:

近3年除通达及顺丰外的快递企业件量增速持续放缓6

图12:

2019年除通达及顺丰外的快递企业件量出现下降6

图13:

拼多多平台产生的快递件量快速增长7

图14:

拼多多平台产生的快递件占比行业份额稳步提升7

图15:

2019年通达公司有效申诉率改善明显8

图16:

阿里行权后申通股权结构示意图8

图17:

2017M7~2019M10通达及顺丰件量增速情况8

图18:

2014~2019前三季度百世单票毛利变动情况9

图19:

2014~2019前三季度百世单票扣非净利变动情况9

图20:

2019前三季度通达及顺丰件量份额变动情况9

图21:

2019年10月顺丰日均件量结构示意图10

图22:

2018Q1~2019Q4唯品会日均订单量情况10

图23:

2019年9月通达菜鸟时效达成率情况11

图24:

2019Q3中通及韵达快递价格要比圆通及申通高1~3毛11

图25:

2019前三季度百世单票毛利变动情况12

图26:

2019前三季度通达公司单票扣非净利下降情况12

图27:

2018Q1~2019Q3中通自动化分拣设备增长情况14

图28:

2018Q1~2019Q3中通自有车增长情况14

图29:

2013~2018年韵达单票成本下降情况15

图30:

韵达件量规模与单票成本近几年保持线性关系15

图31:

2019年前三季度通达单票经营现金流大于单票扣非净利16

图32:

2016~2019Q3通达公司账面现金情况16

图33:

2014~2019H通达机器设备账面净值情况17

图34:

2014~2019H通达运输工具账面净值情况17

图35:

2019年首次出现通达+顺丰业务增量高于行业增量18

图36:

2020年通达扣非净利增速继续下行至10~15%18

表格目录

表1:

韵达与中通相同的件量规模发展阶段下,韵达拥有一定的成本优势3

表2:

韵达2014~16年中转费下降较多而2017~18年面单费降幅较大4

表3:

近2年申通面单费跌幅较多而2019年以来派费出现下降4

表4:

2011~2019年快递行业价格下跌为电商行业节省节省的物流费用情况5

表5:

2017年以来快递行业中小企业持续出清5

表6:

中小企业件量份额已不足2%7

表7:

2015~2019前三季度国家邮政局快递满意度调研得分排名情况11

表8:

2019年前三季度申通单票扣非净利下降情况12

表9:

2019年前三季度韵达单票扣非净利与圆通的差距有所拉大12

表10:

2019年前三季度韵达单票扣非净利与中通的差距有所缩小12

表11:

2017~2022年快递行业件量增长及预测情况13

表12:

2014年以来通达系固定资产+在建产能账面净值增长情况14

表13:

中通快递2020年扣非净利测算情况15

表14:

2020年通达公司单票扣非净利预测情况16

表15:

2020年不同件量增速情形下,通达公司扣非净利增速测算情况16

表16:

快递板块重点跟踪公司盈利预测18

▍关于快递行业的思考

电商平台对格局走向影响

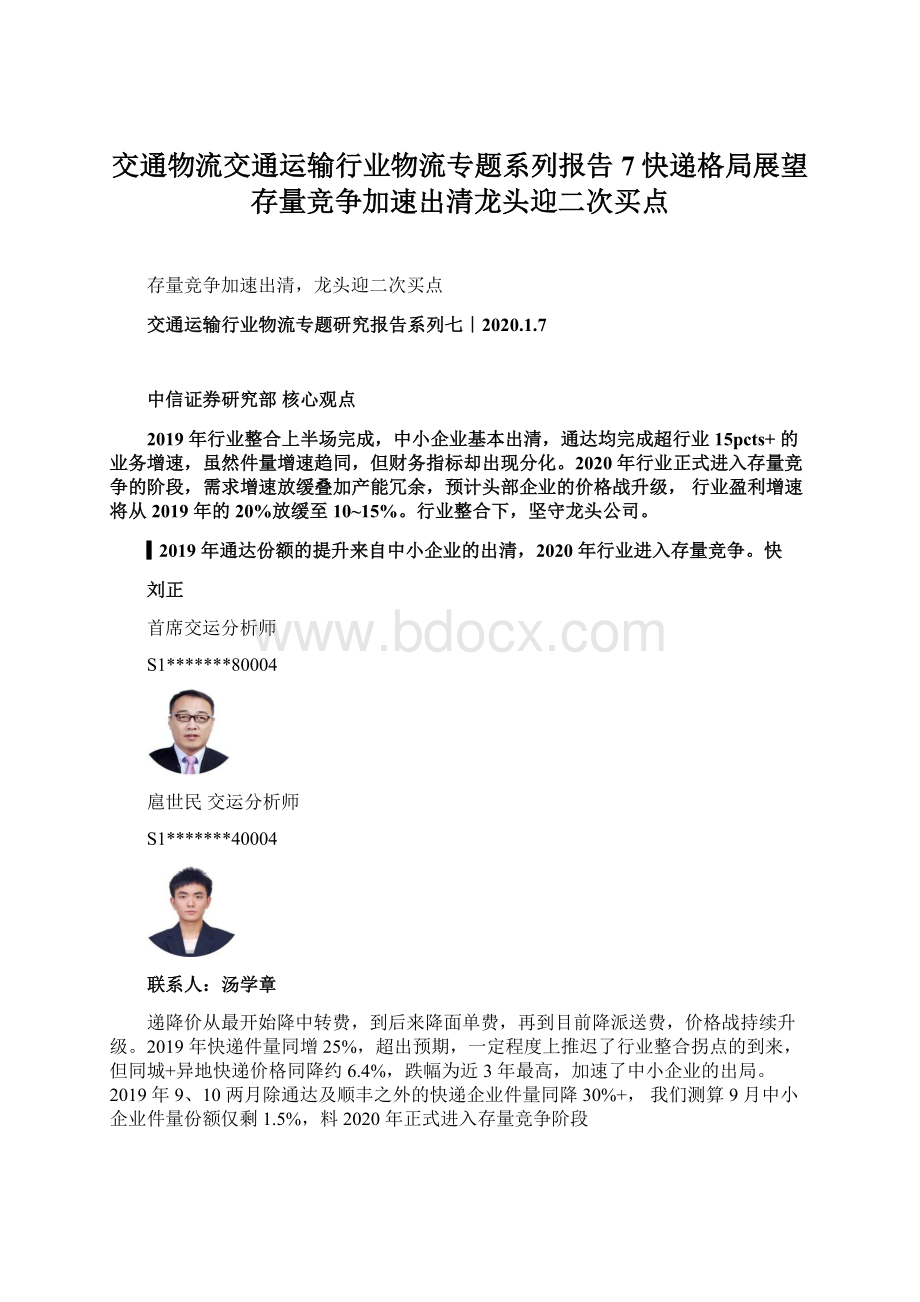

拼多多迅速壮大推动电商平台走向更加合理的三极均衡格局,一定程度上利好下游快递企业。

拼多多飞速成长,推动电商市场从原来以阿里和京东为主的二元市场转向更加平衡的三极格局发展。

我们认为上游电商平台未来将向更加均匀的格局发展,有利于降低快递公司的业务量集中在单一大平台的业务风险,同时一定程度上削弱电商平台对下游快递企业的控制权,有利于推动快递行业市场化竞争。

图1:

拼多多GMV增长及市场份额提升情况图2:

2019年5月中国电商市场份额占比情况

3000

拼多多GMV(亿元)GMV市场份额12%

9.9%

其

唯品他,15.1%

2500

7.5%

9.1%

10%

会,1.2%

2000

1500

1000

500

0

5.4%

3.4%3.4%3.8%

2.0%

0.6%1.1%

6.8%8%

6%

4%

2%

0%

国美,1.3%

苏宁,2.5%

拼多多,7.3%

阿里巴巴,55.9%

京

东,16.7%

资料来源:

Wind,国家统计局,中信证券研究部资料来源:

eMarketer,中信证券研究部

阿里入股一定程度上延缓行业整合,但仍无法阻碍行业整合的大趋势,同时不能忽视阿里对行业效率的提升作用。

2019年菜鸟出资约47亿元入股申通,申通成为继百世、圆通、中通后第四家被阿里入股的头部快递企业,目前通达中仅剩韵达没有被阿里入股。

阿里的入股可以加深被投资快递企业与阿里之间的协同战略合作关系,阿里可以通过菜鸟向被投资快递企业输出技术,帮助企业降本增效、提高服务质量,甚至在部分领域给予一定的订单量倾斜。

市场认为快递行业未来整合至2~3家的寡头垄断格局将会削弱阿里平台的物流议价权,因此市场普遍认为阿里入股头部快递企业是为了阻碍行业的市场化整合,尽力扶持落后者,希望头部企业均衡化发展。

但是我们的观点是阿里入股头部企业一定程度上会影响行业整合,但最终无法阻碍行业整合大趋势:

1)最终快递服务商选择权在电商商家手中,快递公司都是通过与电商商家直接谈合同的方式与电商商家签订订单,平台在过程中的影响有限,最终电商商家仍是根据服务质量和价格选择快递企业,是市场化的竞争。

2)我们认为阿里并不太在乎行业经过整合最终剩下几个企业,其关心的是下面的快递服务商必须要为其平台上的商户提供稳定、时效快、服务范围广的优质快递服务。

阿里最不能接受快递网络突然瘫痪,这将会对其核心电商业务造成严重冲击,因此阿里入股通达也是为了防止快递公司的突然死亡。

3)阿里2019年初“突然”入股申通,更多考虑的是抢在竞争对手之前卡位布局更多物流资源,进一步巩固自身平台的物流优势,而非有意阻碍行业市场化整合。

4)阿里入股通达虽然可能会延缓行业整合进度,但是不可忽视的是阿里对快递行业降本增效和服务质量的提升做了很多贡献,电子面单的发明就是阿里为快递行业带来的最大贡献,其不仅降低了面单成本(为行业节省100+亿元的面单成本),还不断提高了快递时效。

图3:

阿里在通达公司中持股占比情况图4:

阿里在通达公司中持股市值情况

35%

30%

25%

20%

15%

10%

5%

0%

阿里持股占比

百世中通圆通申通

100

90

80

70

60

50

40

30

20

10

0

当前持股市值(亿元)

百世中通圆通申通

资料来源:

Wind,中信证券研究部注:

截至日期为2019年12月18

日

资料来源:

Wind,中信证券研究部注:

截至日期为2019年12月

18日

图5:

2017~2019年头部企业快递服务时效持续提升(小时)

BESTY企业重点城市服务时效

Q1Q2Q3

60

50

40

30

20

10

0

201720182019

资料来源:

国家邮政局,中信证券研究部注:

BESTY企业包括包括邮政EMS、顺丰速运、圆通速递、中通快递、申通快递、韵达速递、百世快递

图6:

2013年以来韵达面单成本持续下降

韵达单票面单成本(元/件)同比

0.20

0.15

0.10

0.05

0.00

201320142015201620172018

资料来源:

Wind,中信证券研究部

0%

-10%

-20%

-30%

-40%

-50%

-60%

-70%

-80%

-90%

落后者的困局及行业的出清方式

落后者存在“进”“退”两难的抉择。

我们认为快递行业的落后者存在“进”与“退”的两难抉择:

1)进,即积极的价格竞争策略。

考虑到电商客户的粘性较低、价格敏感度较高,落后者短期的价格优惠虽然会获得较多的份额提升,但若后续领先者跟进价格竞争

策略,落后者价格优势不复存在,同时服务质量不占优,原先的增量客户又会转移至领先者。

由于领先者单票净利要高于落后者,相同的价格降幅会对落后者的盈利造成更大的负面冲击。

2)退,即控价保量策略。

落后者考虑到盈利增长需求,需减少价格战行为,虽然利好业绩增长,但是若领先者主动采取降价策略,其份额将会逐步被蚕食,与领先者的规模效益将越拉越大。

在以上两种情况下,多数落后者会采取积极的价格策略,以缩小与领先者业务规模差距。

对于采取价格竞争策略的落后者,好的一方面是其具备一定的后发优势(学习曲线效应),即可以模仿领先者的优秀特点以及避免其犯过的错误,通过学习比领先者获得更快的成本下降速度。

但是不好的一方面是其资本积累速度慢,甚至是对资本投入的持续亏损。

2019年中通拥有行业最大的件量规模,同时拥有最多的自动化设备及自有车队,落后者未来经过持续的经营及购置设备,可以实现件量规模与2019年的中通相同,分拣自动化率及自有车

率与2019年的中通一致,从而享有中通2019年的成本优势。

然而到那时,落后者虽然拥

有相同的成本优势,但届时的行业价格已比2019年更低,因此落后者在追赶至中通此前已发展过的相同阶段时,其赚取的利润均会低于中通。

即使未来落后者业务量追上中通,但是其积累的资本也会明显少于中通,甚至投入的资本被不断侵蚀,需要源源不断新资本的投入。

表1:

韵达与中通相同的件量规模发展阶段下,韵达拥有一定的成本优势

韵达单票成本+两费

中通单票成本+两费

年份

韵达件量(亿件)中通件量(亿件)

(元/件)

(元/件)

2014

16

18

2.55

1.76

2015

21

29

1.93

1.51

2016H114

19

1.62

1.61

201632

45

1.68

1.50

2017H1

20

27

1.56

1.48

2017

47

62

1.54

1.43

2018H1

30

37

1.35

1.39

201870851.361.37

资料来源:

Wind,中信证券研究部

同时,落后者通过暗地里价格战抢占份额的有效性越来越差,因为互联网时代下,信息传播速度越来越快,头部企业中任何一家企业的价格策略出现调整,其他公司都能及时获取相关信息并采取相应对策,从而使得其公司的价格策略效果大打折扣。

行业出清或以一方退出或产品分层的结局收场,行业属性决定并购整合的难度很大。

我们认为快递行业最后的整合大概率是一方被淘汰出局或者各方专注不同细分市场的形式完成,快递行业的属性决定了行业以一方并购另外一方的形式完成整合的概率较小。

两家快递企业并购整合协同价值较低:

1)对于收购方来说,其已经完成了全国区域的转运中心及网点布局,因此被收购方的转运中心和网点对收购方来说价值量很低,如果要强行将被收购方与收购方网络进行整合,巨大的整合费用甚至会导致协同价值为负;

2)固定资产方面,只有土地和汽车具有并购价值,而分拣自动线由于设计具有独特性,不同转运中心设计不同,仅有清算价值。

因此我们认为未来行业整合方向很难以兼并收购结束,大概率会以一方退出行业竞争或者各方专注不同服务产品细分市场(例如不同时效、不同重量带等服务产品)的方式完成整合。

▍复盘2019:

二线企业的谢幕,整合上半场的结束

中小企业是价格战全面升级下第一批退出的玩家

行业价格战从未停止,从最初的降中转费到降面单费,再到2019年的降派费。

服务同质化严重的快递行业,量变带来的成本下降以及主动降价抢量两个因素共同推动行业价格持续下降。

复盘过去几年通达公司总部价格的变动情况,我们发现价格战从未停止,降价的形式从最初降转运中心的中转费,到后来降总部主要利润来源的面单费,再到2019年降末端网点重要利润来源的派送费。

行业价格战持续不断,降价风波渗透全网。

表2:

韵达2014~16年中转费下降较多而2017~18年面单费降幅较大

项目(元/件)201320142015201620172018

面单费

1.06

0.98

0.93

0.91

0.73

0.67

同比

-8%

-5%

-2%

-20%

-8%

单票中转费

2.60

1.91

1.36

1.21

1.21

1.05

同比

-27%

-29%

-11%

0%

-13%

资料来源:

Wind,中信证券研究部

表3:

近2年申通面单费跌幅较多而2019年以来派费下降

项目(元/件)2013201420152016201720182019H1

面单费

0.91

0.88

0.72

0.70

0.74

0.64

0.53

同比

-4%

-17%

-3%

6%

-13%

-25%

单票派费

1.32

0.77

1.48

1.61

1.65

1.70

1.61

同比

-41%

91%

9%

2%

3%

-8%

资料来源:

Wind,中信证券研究部

2019年价格跌幅为近3年最高,客户对降价的敏感度并不会降低,未来价格仍是主要的竞争手段。

2019年的前11个月,虽然行业整体价格累计同降1.2%,降幅较去年同期收窄2.0pcts,但如果剔除国际+地区件以及其他业务收入,则同城+异地件(以国内电商件为主)价格同降6.4%,跌幅同比扩大4.6pcts,达到近3年最高,价格战愈演愈烈。

随着价格走低,相同的价格跌幅对应的绝对值降幅将越来越小,但我们认为电商客户对于降价的敏感度并不会下降,因为客户的件量持续增长,即使是几分钱的价格折扣也能明显节省成本(例如快递价格2元,件量40万件,如果今年降价10%,即可以节省8万元,

如果2020年继续降价10%,同时件量增长到60万件,则可以节省10.8万元,客户对快

递费始终保持较高的敏感度),因此在服务日益趋同的情况下,料价格战仍是未来行业竞争的首要方式。

图7:

近3年同城+异地件价格跌幅情况

同城+异地ASP同比

0.0%

-1.0%

-2.0%

图8:

2019年同城+异地件每月价格跌幅情况

1%

0%

-1%

-2%

-3%

-3.0%

-4.0%

-5.0%

-6.0%

-7.0%

-4.7%

-2.3%

-6.4%

-4%

-5%

-6%

-7%

201720182019M1~11

资料来源:

国家邮政局,中信证券研究部资料来源:

国家邮政局,中信证券研究部

表4:

2011~2019年快递行业价格下跌为电商行业节省的物流费用情况

行业整体ASP

电商商家快递费用

(元/件)

节省情况(亿元)

2011

14.44

37

2012

13.55

0.89

57

51

2013

11.16

2.39

92

220

2014

10.24

0.92

140

128

2015

9.46

0.78

207

161

2016

8.68

0.77

313

242

2017

8.28

0.41

401

163

2018

8.08

0.19

507

98

2019E

7.56

0.53

634

333

年份价格降幅(元/件)行业件量(亿件)

资料来源:

国家邮政局,中信证券研究部

持续不断的价格战不断抬升行业的规模壁垒,2019年见证了二线企业的悉数出局。

快递是一个规模效应明显的行业,规模越大总部及网点的成本越低,并且派件员的服务效率也会不断提高(区域派件密度提升,服务半径缩窄,日均派送量上升),同时服务时效也会不断增强(件量上涨推动发车频次及单日派件次数增长)。

价格的持续下降不仅提高行业盈亏平衡的规模门槛,也在不断抬升标准化服务的水平线,二线企业由于与头部企业的规模差距越拉越大,规模效应明显弱于头部企业,导致其成本线难以跟上行业价格线的降低速度,业绩出现亏损,同时服务时效也无法跟上头部企业。

随着行业价格持续下降,大量企业在2019年退出行业竞争。

表5:

2017年以来快递行业中小企业持续出清

时间中小快递企业退出情况

2017年1月天天快递被苏宁易购全资收购

全峰快递创始人在内的三名高管已从公司离职,公司开始出现网络瘫痪、分拨

2018年3月

停工、员工讨薪等问题

2018年4月18日快捷快递官方微信公众号发布《关于快捷快递暂停运营的公告》

2019年3月11日如风达业务暂停

时间中小快递企业退出情况

2019年3月22日国通宣布全网停工

2019年4月安能物流退出快递业务,专注快运业务

2019年6月壹米滴答入主优速快递,成为优速第一大股东,原始股东团队全部撤离

2019年8月23日亚风快运发布《关于公司股票被终止挂牌的公告》

2019年11月1日全一快递全网停工

2019年11月11日全峰、快捷被注销《快递业务经营许可证》

2019年11月16日友和通道集团旗下多架全货机停飞,公司正在与多方洽谈融资和重组,速尔快递和全一快递是友和通道集团控股的快递公司

2019年11月25日唯品会与顺丰达成战略合作,将最后一公里业务外包给顺丰,品骏快递解散资料来源:

物流指闻,中信证券研究部

2019年头部企业超越市场水平的增速来自中小企业的退出。

2019年通达企业中大部分都实现了业务量超出行业平均水平15+pcts的增速业绩,我们认为头部企业份额的提升几乎全部来自中小企业的退出。

2017年以来随着行业价格下跌以及服务标准提升,通达及顺丰以外的企业件量增速持续走低,中小快递企业因成本高企以及服务

升级会员

升级会员