银行零售业务授信审批申请书抵押类.docx

《银行零售业务授信审批申请书抵押类.docx》由会员分享,可在线阅读,更多相关《银行零售业务授信审批申请书抵押类.docx(16页珍藏版)》请在冰豆网上搜索。

银行零售业务授信审批申请书抵押类

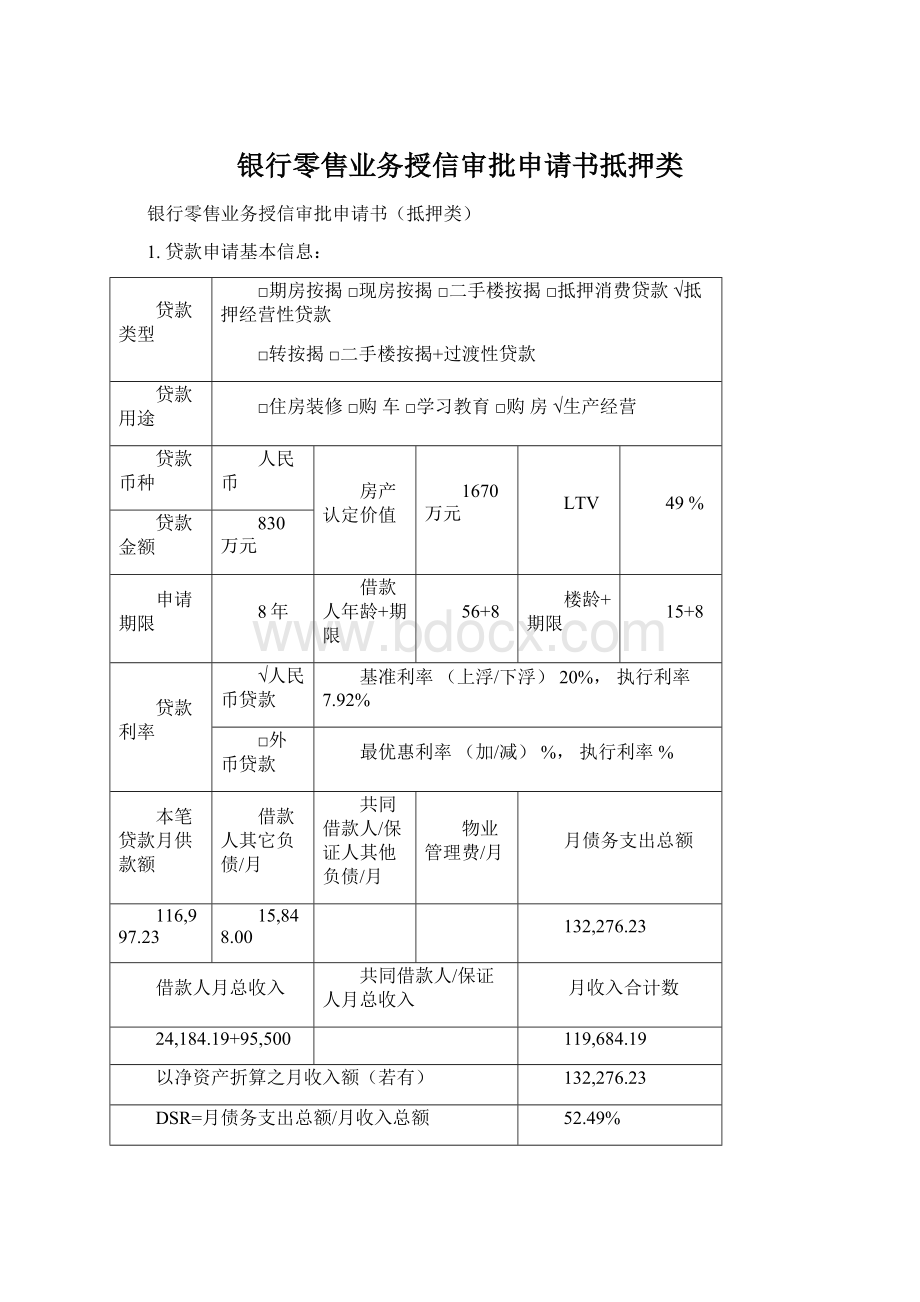

银行零售业务授信审批申请书(抵押类)

1.贷款申请基本信息:

贷款类型

□期房按揭□现房按揭□二手楼按揭□抵押消费贷款√抵押经营性贷款

□转按揭□二手楼按揭+过渡性贷款

贷款用途

□住房装修□购车□学习教育□购房√生产经营

贷款币种

人民币

房产认定价值

1670万元

LTV

49%

贷款金额

830万元

申请期限

8年

借款人年龄+期限

56+8

楼龄+期限

15+8

贷款利率

√人民币贷款

基准利率(上浮/下浮)20%,执行利率7.92%

□外币贷款

最优惠利率(加/减)%,执行利率%

本笔贷款月供款额

借款人其它负债/月

共同借款人/保证人其他负债/月

物业管理费/月

月债务支出总额

116,997.23

15,848.00

132,276.23

借款人月总收入

共同借款人/保证人月总收入

月收入合计数

24,184.19+95,500

119,684.19

以净资产折算之月收入额(若有)

132,276.23

DSR=月债务支出总额/月收入总额

52.49%

还款方式

√等额本息还款□等额本金递减还款□一次性利随本清

□按月付息,到期还本□按季付息,到期还本

律师行

年审日期

手续费

还款账户

2.抵押房产信息:

物业

地址

抵押人

房产竣工日期

1996年4月1日

土地使用年限

年月日

房产维护状况

良好(在建/良好/一般/较差)

房地产证号/预售合同号

建筑面积

807.07

房屋类型

商业(住宅/商业/商住两用)

(普通/非普通/别墅)

物业管理公司

物业管理费(元/平方米)

月物业管理费(物业管理费(元/平方米)*建筑面积)

房产成交价格(置业贷款适用)

评估价值

16,705,094.8

房产认定价值(置业贷款:

成交价与评估价取较低者,

非置业贷款以评估价为准)

评估公司

江苏苏信房地产评估资询有限公司

评估日期

2011年1月6日

3.借款人信息:

借款人姓名

出生年月

1954年5月3日

证件类型

√身份证护照港澳居民来往内地通行证

台胞证军官证士兵证

证件号码

家庭住址

职业类别

□1.薪金收入者√2.自雇人士(请根据实际情况选择适填项目)

职业类别1

薪金收入者(工薪阶层,或占某公司股份<10%并以薪金为收入来源的人士)

工作信息

工作单位

职位

工作

年限

正式

临聘

个人收入

负债信息

收入

信息

基本工资

负债

信息

申请贷款

的月供额

固定津贴

月均佣金

其他银行

负债/月

月度租金

年终奖/12

物业管理

费/月

其它收入

合计

合计

职业类别2

自雇人士(占某公司股份≥10%的人士)

公司名称

江西省丰城市ⅩⅩ大酒店有限公司

公司性质

√有限责任公司□个体工商户

借款人占股比例

52.5%

成立时间

2003年8月8日

注册资本

700万元整

经营范围

住宿、餐饮等

公司基本

财务指标

(人民币)

总资产

23,036.62

总负债

9,813.36

净资产

13,001.92

流动资产

10,034.7

短期负债

9,813.36

实收资本

7,000.00

固定资产

13,001.92

长期负债

0

留存收益

3,223.25

销售收入

4,954

毛利润

2,278.90

净利润

1,800.33

资产负债率(总负债/总资产)

42%

销售利润率

46%

流动比(流动资产/流动负债)

1.02%

净利润率

36%

速动比[(流动资产-存货)/流动负债]

44%

利润增长率

个人收入

负债信息

收入

信息

企业月均净利润*占股比例

78.76

负债

信息

申请贷款

的月供额

116.99

租金收入

(若有)

95.5

其他银行

负债/月

15.28

其它收入(若有)

116.99

物业管理

费/月

0

合计

291.25

合计

132.27

4.共同借款人/保证人信息

共同借款人/保证人姓名

出生年月

1957年9月2日

与主借款人的关系

夫妻

证件类型

√身份证护照港澳居民来往内地通行证

台胞证军官证士兵证

证件号码

家庭住址

职业类别

□1.薪金收入者√2.自雇人士(请根据实际情况选择适填项目)

职业类别1

薪金收入者(工薪阶层,或占某公司股份<10%并以薪金为收入来源的人士)

工作信息

工作单位

职位

工作

年限

正式

临聘

收入负债

基本信息

月收入

月负债

职业类别2

自雇人士(占某公司股份≥10%的人士)

公司名称

江西省丰城市ⅩⅩ大酒店有限公司

公司性质

√有限责任公司□个体工商户

借款人占股比例

45%

成立时间

2003年8月8日

注册资本

700万元整

经营范围

住宿、餐饮、娱乐等

公司基本

财务指标

(人民币)

总资产

23,036.62

总负债

9,813.36

净资产

13,001.92

流动资产

10,034.7

短期负债

9,813.36

实收资本

7,000.00

固定资产

13,001.92

长期负债

0

留存收益

3,223.25

销售收入

4,954

毛利润

2,278.9

净利润

1,800.33

资产负债率(总负债/总资产)

42%

销售利润率

46%

流动比(流动资产/流动负债)

1.02%

净利润率

36%

速动比[(流动资产-存货)/流动负债]

44%

利润增长率

%

收入负债

基本信息

月收入(企业月均净利润*占股比例+个人月租金收入+其他个人收入)

67.51

月负债

0

5.客户经理调查意见:

一、贷款简介

1、借款人信息:

2、共同借款人:

3、贷款类型:

抵押经营性贷款;

4、贷款金额:

人民币830万元;

5、期限:

8年;

6、贷款利息:

上浮20%,利率:

7.92%;

7、抵押物:

抵押物为非住宅,共807.07平方米,评估价为1670万元,抵押率49%;

8、还款方式:

等额本息还款;

9、提前还款:

还款18月以上免除提前还款违约金;

二、贷款用途

用于借款人控股52.5%的丰城ⅩⅩ酒店装修。

借款人为ⅩⅩ酒店最大股东,经过七年经营,目前酒店设备老化,借款人准备对酒店进行装修。

三、借款人情况

客户来源为公私联动,由商业银行部引荐,客户为建行优质客户,公司与建行合作7年,评级为小企业最高等级。

个人是客户经理在建行五年的白金理财卡客户(日均50万元以上)。

1、借款人基本情况:

借款人,56岁,已婚,现为丰城ⅩⅩ酒店董事长,占股52.5%,为自雇人士。

共同借款人,,53岁,已婚,现为丰城ⅩⅩ酒店总经理,占股45%。

2、借款人信用情况:

借款人和其配偶综合信用良好,根据征信报告显示,在过去二年中,没有逾期记录。

3、借款人资产情况:

(1)、部分房产情况:

房屋所有权

房屋所有权人

结构

设计

建筑面积

证号

用途

(m2)

洪房权证东字第1000096354号

钢混

非住宅

22.75

洪房权证东字第1000096355号

钢混

非住宅

23.52

洪房权证东字第1000096356号

钢混

非住宅

24.61

洪房权证东字第1000096357号

钢混

非住宅

26.02

洪房权证东字第1000096358号

钢混

非住宅

26.09

洪房权证东字第1000099359号

钢混

非住宅

26.14

洪房权证东字第1000096360号

钢混

非住宅

26.73

洪房权证东字第10003096361号

钢混

非住宅

28.67

洪房权证东字第1000096362号

钢混

非住宅

28.93

洪房权证东字第1000096363号

钢混

非住宅

33.28

洪房权证东字第1000096364号

钢混

非住宅

84.94

洪房权证东字第1000096365号

钢混

非住宅

86.26

洪房权证东字第1000096366号

钢混

非住宅

93.34

洪房权证东字第1000096367号

钢混

非住宅

91.72

洪房权证东字第1000096368号

钢混

非住宅

92.02

洪房权证东字第1000096369号

钢混

非住宅

92.05

洪房权证东字码第439684号

混合

非住宅

287.97

(2)存款情况:

借款人提供的农业银行近三月资产证明,经测算为日均296,197.38元,可认定月收入为266,577.64

(3)租金情况:

借款人可认定的每月租金收入9.55万元。

四、企业情况

1、丰城ⅩⅩ酒店,是集住宿、餐饮、娱乐为一体的三星级酒店。

公司的办公地址坐落在丰城市新城区行政中心大院内,是丰城市黄金地段和商业中心,距丰城火车站仅5分种路程,到南昌昌北国际机场60分钟车程。

酒店总用地面积9875平方米,酒店建筑面积4830.87平方米/在职员工60名,目前经营状况正常。

2、经营状况:

酒店现拥有客房80间,住宿的日均营业收入1.5万元左右,客房均价228元/间/天,入住率为65%;餐饮日均营业收入0.5万元;年利润257万元。

经过了七年的经营,目前酒店设备老化,借款人准备花1500万元对酒店进行装修,其中自备资金670万元,贷款830万元,目前正进行设计阶段。

装修完毕后,客房扩至100间,增加面积3000平方米,客房均价将提高至288元/间/天,营业收入预计可提高2倍左右,年利润将提高至550万元左右。

3、根据酒店提供的银行对帐单,现金流入的10%测算,可认定的月收入为24,184.95元。

按照上一年度营业利润率推算,客房每天入住52间,均价228元/间/天,入住率为65%,每月的营业额为355,680元,按净利润率36%推算,每月收入为128,044.80元。

经现场翻阅并统计借款人上一年度客房登记卡使用率了解到:

酒店客房共80间,全年开卡天数21,905天,按照一年360天测算,全年可开卡天数29,200天,实际开卡数占全年可开卡数为75%(即入住率)。

实际入住率远大于我行预测还款的入住率。

由此可以确定,借款人在使用我行授信期间,完全具备偿还能力。

4、客房房型及价格:

装修前客房房型及价格:

房型

房间数(间)

门市价

协议价(元)

豪华双人间

17

388

230

豪华单人间

30

368

218

豪华套间

6

660

398

行政单人间

12

318

188

别墅豪华双人间

10

666

398

别墅豪华单人间

5

600

360

合计

80

装后客房房型及价格:

房型

房间数(间)

门市价

协议价(元)

豪华双人间

17

488

298

豪华单人间

30

468

288

豪华套间

6

760

458

行政单人间

12

418

258

别墅豪华双人间

10

888

538

别墅豪华单人间

5

800

488

合计

80

5、客户来源:

江西省丰城ⅩⅩ酒店是在2003年3月8日从丰城市城市建设投资有限公司转让给借款人,使用权50年。

丰城ⅩⅩ酒店原为市政府的招待所,由于地理位置就在市政府的后花园,所以它主要客源来自于来政府办理事情的一些人员及政府会议。

6、丰城ⅩⅩ酒店未进行贷款,也未办理贷款卡。

五、还款能力分析

客户每月收入明细

企业利润收入

根据2010年报表,江西省丰城市ⅩⅩ大酒店有限公司企业净利润1,800,337.74元,借款人及配偶控股97.5%,测算其月收入为146,277.44元;根据2010年7月至12月流水,流入资金为248,043元/月,按借款人及配偶控股97.5%的比例测算,可认定的收入为24,184.19元/月。

租金收入

95,500元

个人资产

借款人农业银行10年10月27日-11年1月27日日均流水按9折折算后为296,197.38元,根据我行规定,固定资产折算后,大于客户的负债116,997.23元,所以认定借款人月收入116,997.23元。

总计

358,774.67元

收入认定总表(单位:

元)

借款人姓名

借款人收入性质

自雇人士

收入证明

房产租金收入

个人资产收入折算

单位开立的收入证明/企业财务报表

流水测算

薪金收入者

自雇人士

薪金收入者

自雇人士

平均值

146,277.44

24,184.95

95,500

296,197.38

核定值

24,184.95

95,500

116,997.23

收入认定值

251,961.18元

租金收入认定:

95,500元

租金收入认定表

月份(最近6个月)

房产租金收入

1

95,500元

2

95,500元

3

95,500元

4

95,500元

5

-

6

-

合计数

382,000元

平均数

95,500元

个人资产折算认定:

132,276.23元

个人资产折算认定表

项目

资产值

认定比例

认定收入

定期存款/储蓄账户/政府债券/政府的金库兑税券

三个月

90%

296,197.38元

一个月

90%*80%

合计

296,197.38元

每月平均数

296,197.38元

认定收入值

132,276.23元

六、抵押物情况

借款人将位于南昌市东湖区象山北路97-109号的临街商铺进行抵押,共807.07平方米,评估价为1670万元,抵押率49%。

土地性质为非住宅,已办理土地证。

该抵押物位于以中山路商业街、胜利路步行街为核心的象山北路,区域位置较好,交通便利,商业气氛浓厚,附近有医院、银行、邮局、超市等配套完善的公共服务设施,变现能力较强。

目前已全部进行出租,每月租金固定收入5.26万元。

目前,此抵押物为抵押状态,但在我行贷款发放之前,借款人会把抵押撤销,将抵押物的产权清晰,使我行能够顺利办理抵押登记。

七、风险揭示:

可能存在的风险:

贷款期限8年,企业未来是否经营稳定,存在不确定性。

应对措施:

(1)加强贷后管理,要求企业按季提供财务报表以了解酒店的最新经营情况,当销售收入下滑且超过8个月,可要求提前回收部分贷款。

(2)定期了解抵押物等出租情况。

要求客户将所收房租款项存至我行。

(3)装修款项受托支付:

为落实银监“三个办法一个指引”受托支付的要求,要求客户将装修款项严格按照受托支付要求,直接打入装修公司的公司帐户。

综合上述:

该业务风险可控,借款人有能力能按时偿还借款本金及利息。

特提出申请发放该笔贷款。

恳请批准为感!

调查人/客户经理(签字):

年月日

分支行行长(签字)

年月日

6.总行零售银行部意见:

零售银行部主管(签字):

年月日

7.总行风险管理部审核意见:

信贷风险经理(签字):

年月日

风险总监审核/审批意见:

风险管理部主管/风险总监(签字):

年月日

升级会员

升级会员