市场谨慎乐观 价量加剧博弈.docx

《市场谨慎乐观 价量加剧博弈.docx》由会员分享,可在线阅读,更多相关《市场谨慎乐观 价量加剧博弈.docx(16页珍藏版)》请在冰豆网上搜索。

市场谨慎乐观价量加剧博弈

市场谨慎乐观价量加剧博弈

(2012年上半年广州房地产市场分析报告)

广州房地产市场在历经过去半年多的蹒跚运行之后,2012年上半年逐步走出了疲软之态,显示出了复苏的生机。

在国家“稳增长”一系列宏观政策带动下,广州房地产市场出现开发投资同比回升,商品房销售面积逐月增加,刚需积极入市等特征。

但当前供应仍在高位,尤其是商品住宅供应,在销售受限库存日增的格局下,以价换量依然是广州房企的主流选择。

在经历5、6两月销售回暖后,部分房企有将价格调高的冲动,但对于下半年而言,在行业资金链仍未得到根本缓解的情势下,短期内房企降价压力没有消除。

在宏观调控重压下,面对成交量回升,房企下半年的量价博弈将加剧。

一.市场运行情况

1.1房地产开发投资

1.1.1完成开发投资

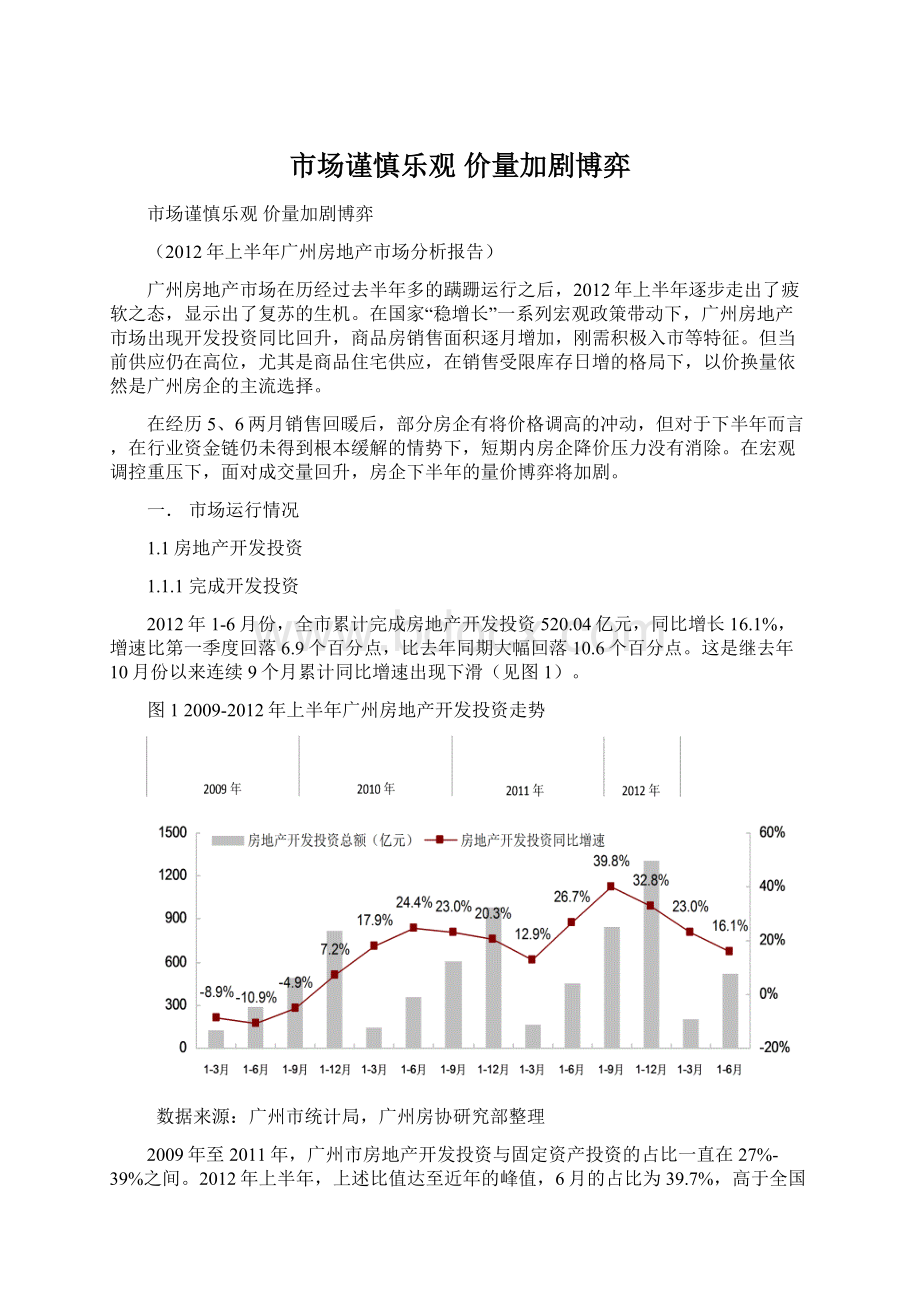

2012年1-6月份,全市累计完成房地产开发投资520.04亿元,同比增长16.1%,增速比第一季度回落6.9个百分点,比去年同期大幅回落10.6个百分点。

这是继去年10月份以来连续9个月累计同比增速出现下滑(见图1)。

图12009-2012年上半年广州房地产开发投资走势

数据来源:

广州市统计局,广州房协研究部整理

2009年至2011年,广州市房地产开发投资与固定资产投资的占比一直在27%-39%之间。

2012年上半年,上述比值达至近年的峰值,6月的占比为39.7%,高于全国平均水平20.4%。

从房地产业的投资占比和带动作用来看,房地产作为支柱产业的局面在未来一段时间内恐难改变。

因此,适度增加普通商品房供应,满足大众住房消费需求,对保证经济稳定持续增长是相当重要的(见图2)。

图22009-2012年上半年广州房地产开发投资与固定资产投资的占比走势

数据来源:

广州市统计局,广州房协研究部整理

今年上半年房地产完成投资按用途分,住宅投资依然是商品房投资的主体,2012年上半年广州商品住宅完成投资326.35亿元,占全部开发投资的62.8%,同比增长27.3%;办公楼和商业营业用房投资分别为48.36亿元和66.52亿元,同比分别增长0.2%和3.3%。

从近年同期各类房地产项目的投资情况看,住宅投资呈同步增长态势,办公楼和商业营业用房投资的同比增速快速回落(见表1)。

表1近年同期广州各类房地产项目开发投资情况单位:

亿元

时间

完成投资总额

商品住宅

同比

办公楼

同比

商业营业用房

同比

其他

同比

2010年上半年

353.68

212.61

20.1%

29.61

61.5%

51.14

33.4%

60.32

19.0%

2011年上半年

447.95

256.32

20.6%

48.25

62.9%

64.40

25.9%

78.98

30.9%

2012年上半年

520.04

326.35

27.3%

48.36

0.2%

66.52

3.3%

78.81

-0.2%

数据来源:

广州市统计局,广州房协研究部整理

1.1.2房地产开发资金来源

上半年,广州房地产开发企业到位资金669.38亿元,同比轻微下降1.3%;从资金来源看,同期获得国内贷款138.91亿元,同比减少6.7%;利用外资3.75亿元,同比大幅减少72.1%;自筹资金190.12亿元,同比增长38.6%;其他资金(主要为购房订金和按揭款)为336.59亿元,同比减少11.2%。

从资金的充裕情况看,自2009年以来,房地产的资金充裕度(到位资金/房地产开发投资额)呈逐年下降趋势,2012年上半年为128.7%,与去年年底相同,仍低于2008年水平(131.9%),表明房地产开发企业的资金压力仍较大。

从资金来源结构看,上半年国内贷款占到位资金总额的20.8%,利用外资占0.6%;自筹资金占28.4%,其他资金(主要为购房订金和按揭款)占50.3%,该比重较2011年同期下降5.6个百分点,但依然是到位资金的主要构成部分。

由此可见,房地产开发企业积极促销,快速回笼资金依然是其维持现金流顺畅的主要途径。

另外,外资资金和自筹资金的同比变化加大,这跟目前房地产市场的情况基本吻合。

外资资金利用的减少主要因为世界经济低迷影响全球跨国直接投资放缓和房地产市场调控的影响。

自筹资金的比重与同比双提升均反映了当前地产企业面对国内贷款、利用外资和其他资金同时减少的不利局面,不得不增加自筹资金以获取房地产项目运作资金的现实状况(见表2、图3)。

表2广州房地产到位资金来源基础数据表单位:

亿元

时间

资金来源总额

国内贷款

外资资金

自筹资金

其他(订金、按揭)

金额

占比(%)

金额

占比(%)

金额

占比(%)

金额

占比(%)

2011年上半年

678.40

148.82

21.9%

13.43

2.0%

137.20

20.2%

378.95

55.9%

2012年上半年

669.38

138.91

20.8%

3.76

0.6%

190.12

28.4%

336.59

50.3%

同比

增长

-1.3%

-6.7%

下降1.1个百分点

-72.1%

下降1.4个百分点

38.6%

增加8.2个百分点

-11.2%

下降5.6个百分点

数据来源:

广州市统计局,广州房协研究部整理

图32009-2012年上半年广州房地产资金充裕度走势

数据来源:

广州市国土资源和房屋管理局,广州房协研究部整理

1.2土地成交

2012年1-6月,广州10区共挂牌出让土地284.20万平方米,同比增长45.2%,其中出让的产业用地面积占78.2%;从出让地块的宗数情况看,10区共出让土地39宗,同比减少7.1%,其中产业用地19宗、商住用地11宗、商业金融业用地8宗、科研设计用地1宗。

从出让金额情况看,10区总出让金额达66.87亿元,同比微增4.9%。

数据显示,今年上半年广州10区土地一级市场依然以产业用地出让为主,其他经营性用地的供应仍相对较少。

若剔除产业用地的成交,2012年上半年广州10区共挂牌出让的经营性用地20宗,合计共62.08万平方米,同比减少37%。

其中,商住用地成交52.31万平方米,同比下降3.5%;商服用地成交8.72万平方米,同比大幅减少75.0%;从出让金额情况看,商住用地的出让金达到26亿元,同比增长11.9%;商服用地的出让金总额为26.54亿元,同比减少16.4%(见表3)。

表32012年上半年广州10区主要经营性用地成交明细表

土地性质

出让宗数

土地出让面积(万平方米)

总建筑面积(万平方米)

出让金额

(亿元)

平均楼面地价(元/平方米)

商住用地

11

52.31

115.29

26.00

2255

商服用地

8

8.72

31.22

26.54

8501

配套用地

1

1.05

2.11

0.34

1606

合计

20

62.08

148.62

52.88

3558

数据来源:

广州市国土资源和房屋管理局,广州房协研究部整理

从上半年商住用地出让的情况看,住宅用地的楼面地价环比去年年底大幅下滑,土地出让面积52.31万平方米,可建筑总面积115.29万平方米,总成交金额仅26亿元,即楼面地价仅为2255元/平方米,同比大幅下滑22.4%。

从具体成交情况看,今年上半年广州土地出让几乎没有不成功的,但是住宅用地多为底价成交,显示房地产开发企业拿地信心仍未明显提振(见图4)。

图42007-2012年上半年广州住宅用地楼面地价走势

数据来源:

广州市国土资源和房屋管理局,广州房协研究部整理

1.3商品房建设

2012年1-6月,全市商品房屋施工面积6974.28万平方米,同比增长11.7%;其中商品住宅施工面积4411.52万平方米,同比增长17.1%。

商品房屋新开工面积725.06万平方米,同比减少24.2%;其中商品住宅新开工面积522.59万平方米,同比减少12.6%。

商品房屋竣工面积380.34万平方米,同比增长41.0%;其中商品住宅竣工面积251.17万平方米,同比增长56.9%(见图5、图6)。

数据显示,今年上半年商品房和商品住宅的施工面积同比增速均呈下行趋势,新开工面积同比增速仍在负增长区间,但竣工面积同比增速呈现快速增长态势,反映出房地产企业对市场后市持审慎乐观态度,延缓了新项目开工,但同时为了快速销售回笼资金,企业加快了旧项目的开发进度。

图52011-2012年上半年广州市商品房建设指标同比增速走势

数据来源:

广州市统计局,广州房协研究部整理

图62011-2012年上半年广州市商品住宅建设指标同比增速走势

数据来源:

广州市统计局,广州房协研究部整理

1.4商品房交易

1.4.1商品房供求状况

2012年上半年,广州市十区商品房批准预售面积为361.28万平方米,同比2011年上半年增长10.9%,而十区商品房成交面积为396.28万平方米,同比微增2.9%。

2012上半年广州商品房市场吸纳率为109.7%,较2011年同期下降了8.5个百分点。

广州商品房市场经历了2009年供不应求的“高温”后,2010-2011年在国家宏观调控政策频出之后呈现回落态势,2012年上半年因前期累积的刚需积极入市,市场出现回暖现象(见图7)。

图72009-2012年上半年广州市商品房供应与成交走势

数据来源:

广州市国土资源和房屋管理局,广州房协研究部整理

1.4.2商品房供应

2012年上半年广州商品房新增批准预售项目152个,同比增加33.3%;批准预售套数达29335套,同比减少7.3%。

从单月商品房新增项目总量及套数情况看,今年上半年市场供应量主要集中在1月、4月和6月,单月的供货量在5000套以上。

2月供应的大幅减少主要是春节过后两会之前,各大房企对上半年楼市调控仍存浓厚观望情绪所致(见图8)。

图82012年上半年广州市商品房供应套数与新增项目个数走势

数据来源:

广州市国土资源和房屋管理局,广州房协研究部整理

今年上半年新建商品房批准预售面积增加,供应套数减少,反映出新增商品房的户均面积在增大。

上半年市场供应的商品房户均面积多在110平方米以上,为改善性需求所青睐的舒适型户型。

随着刚需的进一步消化,市场预期未来的购买力主要集中在改善性购房的群体上(见图9)。

图92012年上半年广州市商品房供应面积与户均面积走势

数据来源:

广州市国土资源和房屋管理局,广州房协研究部整理

2012年上半年广州十区商品房预售面积中,商品住宅依然是供应主体,供应量达299.09万平方米,占商品房供应量的82.8%,同比增长10.4%。

同期,商业和写字楼的预售面积则出现“一降一升”,商业物业的供应量为20.23万平方米,同比下降22.0%;写字楼的供应量为41.94万平方米,同比增长45.2%(见图10)。

图102012年上半年广州市商品房供应结构

数据来源:

广州市国土资源和房屋管理局,广州房协研究部整理

2012年上半年广州十区商品房的新增供应主要集中在花都和番禺,这两个区域的供应量占总供应量的43.9%,并以住宅供应为主。

中心六区的供应量相对较少,其供应量占总供应量的44.0%,仅与番禺、花都两区的供应量相当。

广州商用物业的供应主要集中在中心城区的多个新老商圈内,如天河、荔湾和海珠(见图11)。

图112012年上半年广州市各区商品房及住宅供应情况

数据来源:

广州市国土资源和房屋管理局,广州房协研究部整理

1.4.3商品房成交

2012年上半年广州市商品房共成交396.28万平方米,同比微增2.9%,月均成交量约66万平方米。

目前广州商品房的成交仍主要是刚性需求为主,5、6月份成交量的回升主要因为三方面的原因:

一是降息、支持刚性住房需求等金融信贷政策调整带来的利好,改变了购房者对市场的预期。

二是在近2年一系列的调控政策抑制下,累积的刚性购房需求开始释放。

三是目前的市场交易表现无疑是各大房企持续以来的“以价换量”成果的集中体现。

2012年上半年,广州十区商品房年平均成交单价为15857元/平方米,同比增长9.4%,环比2011年年底微涨2.6%,价格平稳(见图12)。

图122012年上半年广州市商品房的供求与成交均价走势

数据来源:

广州市国土资源和房屋管理局,广州房协研究部整理

1.4.4商品房待售

当前我市库存量仍达531.46万平方米,相当于2011年全年交易量。

其中待售1年以上的待售面积超过156万平方米,同比增长111.2%;待售1-3年的超过349万,同比增长26.2%;待售超过3年以上达88万平方米,同比增长6.35%。

在所有库存中,商品住宅的库存依然居高不下,约有超过313万的库存,同比增长77.1%,由此可见,广州商品房市场的去库存压力依然较大,尤其是受限购、限价等政策影响的商品住宅的销售压力更大。

1.5商品住宅交易

1.5.1商品住宅供求状况

2012年上半年,广州市十区商品住宅批准预售面积为299.09万平方米,同比增长10.4%,而十区商品住宅成交面积为293.12万平方米,同比减少3.4%。

同期,十区商品住宅的市场吸纳率为98%,较2011年同期下降了13.9个百分点。

可见,近两年广州实施房地产调控的成效是明显的,市场已经出现积极变化:

投资性购房需求得到有效抑制,商品住宅供应从供不应求转向供求基本平衡(见图13)。

图132009-2012年上半年广州市商品住宅供应与成交走势

数据来源:

广州市国土资源和房屋管理局,广州房协研究部整理

1.5.2商品住宅供应

2012年上半年,广州中心六区(越秀、荔湾、海珠、天河、白云、黄埔)住宅预售面积为109.45万平方米,仅占全市住宅供应总量的36.6%;外围四区(番禺、花都、南沙、萝岗)依然是广州住宅供应的主要区域,新增住宅供应量达189.64万平方米,相当于中心六区住宅供应量的1.7倍。

其中番禺和花都两区的住宅供应量就达150.19万平方米,占全市住宅供应总量的50.3%(见图14)。

图142012年上半年广州市各区商品房与商品住宅的供应情况

数据来源:

广州市国土资源和房屋管理局,广州房协研究部整理

1.5.3商品住宅成交

2012年上半年,广州中心六区(越秀、荔湾、海珠、天河、白云、黄埔)的商品住宅成交面积为99.5万平方米,吸纳率为90.9%;外围四区的商品住宅共成交193.62万平方米,该成交量约为中心六区总成交量的1.9倍,吸纳率为102.1%。

从商品住宅的区域成交量情况看,番禺和花都两区成为2012年上半年广州商品住宅成交最畅旺的区域。

今年上半年,两区商品住宅的成交量达146.49万平方米,占全市住宅成交总量的一半,带动外围四区商品住宅的总成交量攀升;另外,荔湾、白云和南沙三区吸纳率相对较高,反映出上述三个区的有效供应相对不足,成交以消化存量为主(见图15)。

图152012年上半年广州市各区商品住宅的供求与吸纳情况

数据来源:

广州市国土资源和房屋管理局,广州房协研究部整理

从商品住宅的销售均价情况看,中心六区的销售均价依然高于外围四区,其中天河、越秀和海珠三个区的成交均价突破22000元/平方米,成为广州商品住宅“最贵”的成交区域。

中心六区的有效供应量相对不足是造成其成交均价偏高的关键因素(见图16)。

图162012年上半年广州市各区商品住宅的供求与成交均价

数据来源:

广州市国土资源和房屋管理局,广州房协研究部整理

从广州商品住宅的成交价格走势情况看,广州十区商品住宅年平均成交单价为13668元/平方米,同比增长4.1%。

从月度情况看,广州商品住宅成交均价有回落趋势,主要与开发企业采取积极促销、合理定价和以价换量的策略有关(见图17)。

图172012年上半年广州市商品住宅的供求与成交价格走势

数据来源:

广州市国土资源和房屋管理局,广州房协研究部整理

1.6存量房交易

1.6.1存量房成交

2012年上半年广州十区存量房成交面积为240.88万平方米,其月均成交面积达40万平方米,交投活跃度低于新建商品房市场。

从成交结构来看,住宅依然是存量成交主力,2012年上半年广州十区存量住宅总成交量达172.10万平方米,占存量房总成交量的71.4%(见图18、图19)。

数据来源:

广州市国土资源和房屋管理局,广州房协研究部整理

2012年上半年广州十区存量房的平均成交均价为8657元/平方米,同比增长19.6%,环比去年年底增长15.3%,价格优势不甚明显。

由于今年上半年房地产开发企业主动采取“以价换量”的营销策略,令新建商品房的成交均价与存量房的成交均价靠近,成功吸引部分刚需买家重回商品房市场(见图20)。

图202012年上半年广州市十区新建商品房与存量房成交价格走势

数据来源:

广州市国土资源和房屋管理局,广州房协研究部整理

1.6.2存量住宅成交

从存量住宅市场交易量分析,2012年上半年广州十区存量住宅共成交172.10万平方米,占存量房交易总量的71.4%,同比大幅减少49.8%。

其中中心六区共成交99.76万平方米,占十区存量住宅成交总量的58.0%,同比大幅减少51.5%;外围四区共成交72.34万平方米,占十区存量住宅成交总量的42.0%,同比大幅减少47.2%。

存量住宅交易市场依然主要集中在中心城区,但无论外围或是中心城区的成交量均较去年同期大幅减少。

2012年上半年广州存量住宅的平均成交均价为8464元/平方米,同比增长23.7%,环比去年年底增长18.5%。

存量住宅成交均价的快速上涨,与商品房成交均价有所靠近,因而减弱了其原来的价格优势,这是令存量住宅市场成交大幅减少的主要原因(见图21)。

图212012年上半年广州市各区新建商品住宅与存量住宅成交对比

数据来源:

广州市国土资源和房屋管理局,广州房协研究部整理

二.回顾与展望

2.1回顾

2.1.1房地产开发资金

自2009年底开始的这一轮房地产调控以来,广州房地产的开发资金状况基本保持稳健。

在房地产开发投资方面,虽然近期房地产开发投资的同比增速有所回落,但其总额仍逐年增加;在到位资金方面,开发企业的资金充裕度逐年下降,说明企业的资金仍较为紧张。

积极促销,快速回笼资金是今年上半年广州房地产企业有效解决现金流紧张的基本策略。

2.1.2土地成交

今年上半年广州10区挂牌出让的土地供主要以产业用地为主,商住用地和商服用地供应仍较为紧缺。

虽然二季度土地出让情况略好于第一季度,部分优质商服用地溢价出让,但总体仍偏于冷清,多宗用地成交以底价出让,反映出房地产企业谨慎乐观的拿地心态。

2.1.3商品房建设

上半年商品房和商品住宅的施工面积同比增速均呈下行趋势,新开工面积同比增速在负增长区间,仅竣工面积同比增速呈现快速增长态势,同样反映出房地产企业对市场后市持审慎乐观态度,延缓新项目开工,但积极推售在建项目。

2.1.4商品房交易(含商品住宅)

上半年广州房地产市场运行态势与国内主要城市基本一致,5、6月份成交活跃。

从供求情况看,新增供应的供求基本平衡,但若按照库存的待售面积计算,现有库存量仍相当于2011年全年交易量。

尽管市场吸纳率有所提升,商品住宅已到达98%,但仍低于100%,表明库存还在增加。

目前,上半年库存量仍呈增长态势,商品房与商品住宅供过于求的局面仍将较长时间内存在。

2.1.5存量房交易(含存量住宅)

上半年广州的存量房市场交易大幅回落,但成交价格稳中略升。

按照行政区域来看,上半年,广州10区的存量住宅的成交量同比均有明显下降,其中中心六区的降幅均超过50%,外围四区的成交量下降了四成多,显示限购、限贷对广州存量住宅市场的影响巨大。

2.2展望

2.2.1宏观经济趋稳,金融调控空间加大。

温家宝总理在今年5月的国务院常务会议上提出的“稳增长”要求,在政策的推动下,广州市政府推出了《广州市2012年及今后5年重大建设项目方案》和《广州市2012年交通基础设施建设计划及实施方案》,利用基础设施投资增速上升在一定程度上弥补房地产投资下滑的影响。

下半年广州城市经济的逐步趋稳还是主要依赖于固定资产投资市场,其中房地产市场在限购政策不放松的条件下将保持平稳的增长,而主要的拉动力还是基建项目的审批和落实,包括保障房项目资金到位之后的加速建设。

在当前转型改革加速、通胀持续回落的格局下,为政府进行金融政策调控提供了空间,而下半年这种空间弹性将更大。

预计下半年,央行会以下调存准和降低基准利率以配合稳增长政策。

2.2.2房地产市场调控存在进一步收紧可能,改善性需求有望入市。

今年,在住房限购仍为调控政策主基调不变的背景下,房地产市场仍将以抑制投资、投机性需求为主。

目前全国楼市普遍出现量价双涨,近期国务院派出8个督察组赴16个省(市)督察楼市调控执行情况,不排除国家出台新的政策对房地产市场进行调控。

刚进入下半年,央行已经两次下调了银行存贷款利率。

降息对购房者的影响,心理预期远远大于月供减少的实质效应。

心理预期的改变,使一些继续持观望态度的购房者加快入市的步伐,下半年不仅仅是刚性需求、一些改善性需求也有望进入市场。

2.2.3土地市场供应放量增加,房企拿地谨慎乐观。

按照今年5月广州市国土房管局公布的《2012年市辖区建设用地供应计划》显示,2012年广州将推出的商品住宅用地共47宗,用地面积达到245.6万平方米。

上半年广州实际完成挂牌出让商品住宅用地仅11宗,52.31万平方米,仅占总量的21.3%。

预计下半年土地将加速放量供应。

但由于房地产调控政策基本不放松,房地产企业在拿地方面仍将保持谨慎乐观的态度。

2.2.4商品房市场供应保持增长,量价博弈仍将持续。

上半年广州房地产形势有所好转,房地产开发企业降价促销的策略收到良好效果,预计下半年开发商仍将持续增加供应,以达到“去库存”目的,消化在建项目库存、加快现金流转。

综合上半年广州房地产市场情况,虽然房价出现年内大幅反弹的可能性不大,但时隔不足一个月的两次降息,预示了房价基本不会继续下跌;同时,市场成交量的持续回升,缓解了开发企业资金紧张的局面,房价下降的动力会逐步消失,开发商的涨价动力渐强,量升价涨的矛盾将逐步显现。

但在再次强调调控政策不放松情况下,适当降价促销与增加产品附加价值、提高性价比仍将是当前吸引购房者入市的最优策略。

2.2.5房企注重提升产品品质,迎合市场需求。

随着现在人们对生活质量的追求不断提高,许多购房者在购房时不仅对住房面积、户型、朝向等有所要求,对社区环境优美、配套设施完善、物业管理优良等需求更是与日俱增。

今年上半年,一些产品品质好、性价比高的项目销售形势较好,这也使得更多的开发企业认识到,只有精细化发展,才能打造出好的产品,提供良好服务,才能最终赢得市场。

面对改善性需求的入市,增加改善性户型的供应量,提高产品规划设计与管理水平迎合市场需求,将是行业发展的主要方向。

(撰稿:

市房协研究部长黎卓敏)

数据说明:

1.数据来源:

报告所涉及之数据均取自广州市统计局和广州市国土资源与房屋管理局的对外公布信息,经广州房协研究培训部整理而成。

2.数据统计时间2012年1月1日至2012年6月30日。

3.数据统计范围:

广州市10区(含越秀、天河、荔湾、白云、海珠、黄埔、番禺、南沙、花都和萝岗)。

升级会员

升级会员