IT行业数据统计报告书doc 56页.docx

《IT行业数据统计报告书doc 56页.docx》由会员分享,可在线阅读,更多相关《IT行业数据统计报告书doc 56页.docx(43页珍藏版)》请在冰豆网上搜索。

IT行业数据统计报告书doc56页

IT行业数据统计报告书(doc56页)

XX年7月各行业数据统计报告

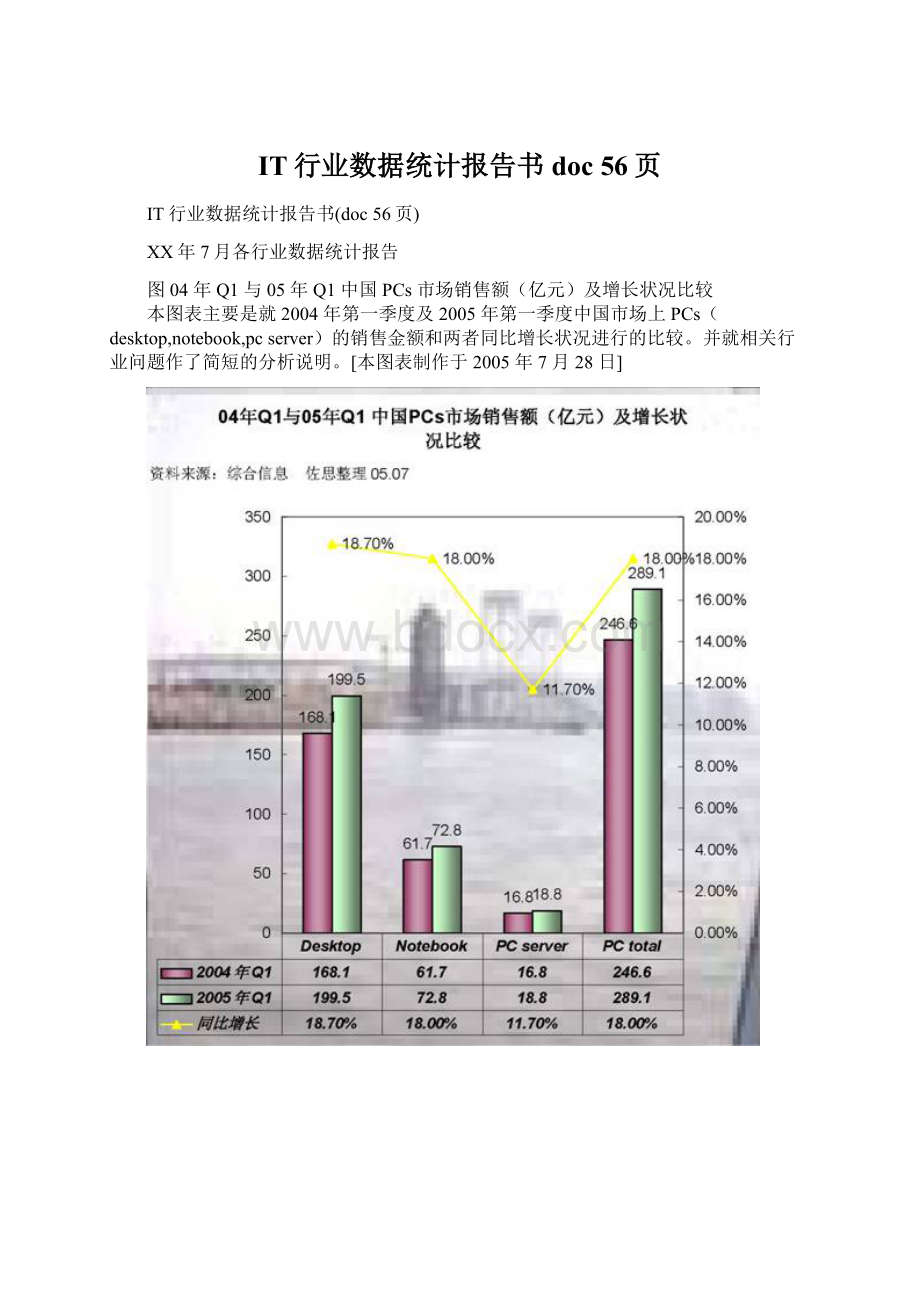

图04年Q1与05年Q1中国PCs市场销售额(亿元)及增长状况比较

本图表主要是就2004年第一季度及2005年第一季度中国市场上PCs(desktop,notebook,pcserver)的销售金额和两者同比增长状况进行的比较。

并就相关行业问题作了简短的分析说明。

[本图表制作于2005年7月28日]

07.28

图2001-2008年亚洲主要国家和地区网络游戏市场规模

该图表为2001-2008年亚洲主要国家和地区网络游戏市场规模状况比较。

本图表主要是对2001-2008年亚洲主要国家和地区网络游戏市场规模进行的统计,并就相关行业问题作了简短的分析说明。

[本图表制作于2005年7月27日]

因为网络游戏,陈天桥的财富只用4年便翻了8000倍从而进入2003年百富榜第10位;因为网络游戏,盛大网络于2004年5月13日盛大网络成功登陆纳斯达克股市,募资额达1.524亿美元。

网络游戏成为互联网业继短信之后的又一盈利点。

2003年,网络游戏继续保持高速增长的趋势,业务收入达13.2亿元人民币。

随着网络游戏市场规模的进一步高度扩张,网络游戏产业链各环节成员对整个产业的发展都需要全面的了解掌握及创造性地思考,从而调整、完善战略,准确定位。

原始出处:

07.27

图05年上半年我国各类上网计算机数与增长率比较

该图表为05年上半年我国各类上网计算机数与增长率比较状况比较。

本图表主要是对05年上半年我国各类上网计算机数与增长率进行的统计,并就相关行业问题作了简短的分析说明。

[本图表制作于2005年7月26日]

截止到2005年6月30日,我国的上网计算机总数已达4560万台,同半年前的调查结果相比,我国的上网计算机总数半年增加了400万台,增长率为9.6%,和上年同期相比增长25.6%。

可见我国上网计算机总数仍然保持增长态势。

其中专线上网计算机数为670万台,同半年前的调查结果相比,专线上网计算机数半年内减少了30万台,增长率为-4.3%,和上年同期相比增长2.8%;其它方式上网计算机数为1820万台,同半年前的调查结果相比,其它方式上网计算机数半年内增加了500万台,增长率为37.9%,和上年同期相比增长106.6%。

可见,虽然上网计算机总数保持增长,但专线上网计算机数、拨号上网计算机数首次出现了负增长,只有其它方式上网计算机数则依然呈现出较快的增长态势。

同半年前的调查结果相比,本次调查结果中上网计算机总数、专线上网计算机数、拨号上网计算机数、其它方式上网计算机数的增长率均呈下降趋势,其中专线上网计算机数、拨号上网计算机数首次出现了负增长。

原始出处:

图2004年全球前五大无线芯片销售额与增长率

该图表为2004年全球前五大无线芯片销售额与增长率状况比较。

本图表主要是对2004年全球前五大无线芯片销售额与增长率进行的统计,并就相关行业问题作了简短的分析说明。

[本图表制作于2005年7月26日]

Freescale原为摩托罗拉半导体事业,于2004年7月正式脱离母公司自主营运,随即展现亮眼成绩,在摩托罗拉手机需求畅旺带动下,Freescale无线芯片事业销售由2003年的10亿美元成长至16亿美元,使得Freescale市占率攀升至7%,在全球无线芯片市场排名第四,超越飞利浦(Philips)和意法。

据iSuppli报告显示,2004年全球手机芯片市场成长29.6%,达175亿美元,为全球无线芯片市场各产品领域中最大宗,所占比例达76%。

原始出处:

newslist-content/

07.26

图05年第二季度全球五大手机厂商出货量及增长率

该图表为05年第二季度全球五大手机厂商出货量及增长率。

本图表主要是对05年第二季度全球五大手机厂商出货量及增长率进行的统计,并就相关行业问题作了简短的分析说明。

[本图表制作于2005年7月25日]

手机厂商表示,诺基亚及摩托罗拉市占率同步提升,Q2已合计拿下5成市场(诺基亚估计其Q2全球市占率为33%),确实挤压到其它手机厂商的生存空间,迫使三星及LG等厂商在扩充市占率及维持获利之间陷入两难,若要维持高空对战,势将坐视其它厂商瓜分日益重要的低价新兴市场,但若要低空肉搏,产品完整度及成本控管能力又显得力不从心,如何调整策略定位,将攸关未来手机产业版图。

此外,诺基亚21日亦调高2005年全球手机市场预期,先前预测为7.4亿支,如今调高至7.6亿支;诺基亚估计Q2全球手机厂共售出1.83亿支手机,平均出货量成长率为24%。

原始出处:

图2004-2009年全球手机需求量与增长率

该图表为2004-2009年全球手机需求量与增长率。

本图表主要是对2004-2009年全球手机需求量与增长率进行的统计,并就相关行业问题作了简短的分析说明。

[本图表制作于2005年7月25日]

据Gartner近期发布研究报告,全球手机销售今年将到达几乎8亿部,到2009年全球手机售量将超10亿大关,同时市场增速将急剧减缓。

报告还估计,到2009年全球将有26亿个移动电话处于使用状态。

尽管这些数字看起很壮观,但是手机生产商却赢利有限,因为竞争迫使他们降低手机价格。

周二摩托罗拉公司的财务报告很强,但LG公司报道它的第二季度赢利下滑70%,这是由其手机分部门的损失所致。

上周五,索爱公司称第二季度尽管销售出现增长,其收入却下降了16%。

亚洲仍然发展最迅速的地区,销售额占全球的四分之一,2009年将占三分之一,Gartner在报告中称。

Gartner分析师CarolinaMilanesi说:

"在欧洲和北美洲成熟市场上,用户购买手机主要是为了更换新手机。

在巴西和印度行装新兴市场,,新顾客正以前所未有的速度接纳移动服务。

"

根据Gartner预测,今年手机销售量预计达7.79亿部,比去年的6.74部增长15.6%。

但是,今年以后,手机销量增长率将突然下滑,2006年增长率突降至5.9%,之后将缓降至2009的8.8%。

Gartner的估计和趋势预测也得到其它行业研究公司的印证。

例如,据IDC在4月份发布的预测,在2005年手机生产商向无线服务提供商和零售商供货量为7.6亿

部,在2009年将上升到9.3亿部。

出货量与销售量数据可能存在差异,因为所有生产的手机并不能马上被卖掉,许多当年生产的手机可能要到下一年才能到消费者手中。

另外,销售数据也很难估计,尽管多数手机生产商对于手机的产量与出货量数据很公开,但是多数服务提供商不愿透露这些数据。

Gartner研究也提到智能手机,这种手机秉承了个人电脑的特点,是发展最迅速的手机,预计到2008年其售量将突破2亿部。

原始出处:

07.25

图2000-2006年全球FPD市场规模及增长率

该图表为2000-2006年全球FPD市场规模及增长率。

本图表主要是对2000-2006年全球FPD市场规模及增长率进行的统计,并就相关行业问题作了简短的分析说明。

[本图表制作于2005年7月22日]

2005年对全球和中国的FPD产业都将是极其重要的一年:

国际上,第六和第七代TFT-LCD制造技术将开始全面成熟;而在国内,随着京东方、上广电-NEC五代TFT-LCD的投产以及昆山龙腾光电五代面板厂的建设,中国大陆正逐步成为继日本、韩国和中国台湾之后一个主要的FPD供应产地,一大批设备和材料供应商为此正加紧在本地布局,中国大陆FPD生产制造产业链在2005年将初见规模。

市场调研公司DisplaySearch的数据显示,以TFT-LCD为代表的整个FPD产业在2002到2008年的复合增长率将达到17%。

另一方面,中国大陆已经成为全球FPD终端应用产品的最大生产制造地.

原始出处:

图1999-2006年全球PDA需求量预测

该图表为1999-2006年全球PDA需求量预测(万台)。

本图表主要是对1999-2006年全球PDA需求量

预测进行的统计,并就相关行业问题作了简短的分析说明。

[本图表制作于2005年7月22日]

IT产品越来越时尚化这已是不争的事实,当你走在大街上,不时可以看到时尚的年轻人,他们耳朵上听的、脖子上挂着的,腰里揣的,手里拿的无不是当今时尚的IT酷品,时尚手机、PDA、MP3、MD、DV?

?

瞧,他们快把自己武装到了牙齿。

Fans追“新”很好理解,但没想到国际级的大佬也对时尚IT产品颇有兴趣,这或多或少有些出乎我的意料。

日前笔者应邀与著名的PDA制造商Palm(奔迈)公司执行总裁兼首席执行官ToddBradley(博立德)先生一行聊天,没想到时尚与IT竟成了我们交谈的主题。

面对现在IT业界流行的有关东西方观念说———理性与感性,蓝红色潮流说———严谨与活泼,男女间消费说———传统与时尚等潮流说法,博立德先生自有他的看法,他说:

“理性和感性不能完全以东西方来区分,我们应该从产品、设计及用户需求等多方面去分析。

自Palm成功地推出历史上第一台掌上电脑,我们已开创了一个全新的领域,Palm也自然成了IT业界公认的时尚代名词,现在的PalmONE正是基于这个坚实基础而推出的。

”他透露在2004年Palm将启用的新品牌由两种颜色组成:

红色的单词“Palm”以及亮橙色单词“ONE”,这种组合充分表达出了时尚必备的能量、热情、力量以及创新。

博立德先生引用IDC提供的数据解释说:

PDA用户中30%为公司购买,而70%为个人购买。

另外,我刚才也说过在我们产品的消费者中女性约占50%,这就说明了Palm的PDA是偏于时尚和感性化的产品。

我们虽然是西方公司,但我们依然能做出很出色的所谓偏红色的感性化、时尚类的IT数码产品。

博立德先生边说边展示着他们生产的各种各样非常漂亮、令人眩目的产品以证明他的观点是正确的。

在博立德先生看来,时尚与东西方无关,面对时尚最需要的是一种良好的心态。

大家谈到时尚这个话题时一脸兴奋,博立德先生如此,更何况年轻人呢!

博立德先生非常看好PDA市场的发展前景,他认为PDA虽不会超过手机规模,但需求量会大于PC。

我们也感到,PDA作为一个新兴的时尚IT消费产品,与追“新”一代们渴望前卫、娱乐、便携与惊喜不谋而合,高科技原本在人们心目中刻板的印象逐步改变,以更为亲和的面目走到了我们的生活中。

我们更相信,伴随着高新技术的惊人发展,人们的创造力将以空前的规模和效率被解放。

从某种程度上说,时尚IT产品改变了人类的工作、生活方式和思考模式,也给生活在二十一世纪的人们带来了新的工作和生活空间,时尚活力将实现随身而动。

原始出处:

07.22

图05年第一季度世界各区域大尺寸TFTLCD面板OEM市场出货量

该图表为05年第一季度世界各区域大尺寸TFTLCD面板OEM市场出货量分,本图表主要是对05年第一季度世界各区域大尺寸TFTLCD面板OEM市场出货量进行的统计,并就相关行业问题作了简短的分析说明。

[本图表制作于2005年7月21日]

若以地区来划分,韩国在大尺寸TFTLCD面板OEM市场的出货量为1940万,占全球市场的47%;台湾从42%提高到43%;日本从11%下跌到10%;我国只占有0.2%。

原始出处:

图2002-2005年亚、美、日、欧半导体销售额(亿美元)

该图表为2002-2005年亚、美、日、欧半导体销售额(亿美元)。

本图表主要是对2002-2005年亚、美、日、欧半导体销售额进行的统计,并就相关行业问题作了简短的分析说明。

[本图表制作于2005年7月21日]

SIA预测,在今后4年中,亚太地区将成为全球最大的半导体市场,其后依次是美国、欧洲和日本市场。

07.21

图2001-2007全球液晶显示用导光板市场规模

该图表为2001-2007全球液晶显示用导光板市场规模。

本图表主要是对2001-2007全球液晶显示用导光板市场规模进行的统计,并就相关行业问题作了简短的分析说明。

[本图表制作于2005年7月20日]

边光导光板设计原理源于NoteBook的液晶显示屏,是将线光源转变为面光源的高科技产品。

产品采用光谱分析原理与数码印刷技术相结合并在恒温、恒湿、无尘的环境条件下制作而成,具有超薄超亮、导光均匀、节能环保、无暗区、安装维修简单快捷等鲜明特点。

宽度:

最高可达1500mm长度:

包含2根荧光灯管最高可达3000mm厚度:

4mm-20mm

原始出处:

图2004全球液晶显示用导光板市场份额比较

该图表为2004全球液晶显示用导光板市场份额比较。

本图表主要是对2004全球液晶显示用导光板市场份额进行的统计,并就相关行业问题作了简短的分析说明。

[本图表制作于2005年7月20日]

日本LEIZ在美国西雅图举办的“SID2004”会议上公布了单层光板、双面发光的LED背照灯技术。

这种背照灯是专为配备副显示屏的手机开发生产的。

该技术的特点在于利用在导光板下面形成的下射棱镜和在上面形成的微光学系统对光进行控制。

另外,通过使LED光线由楔形导光板的小面积一侧照射进去,就连LED芯片附近都能得到均匀的光线。

由于可以控制光线不发生散射,因此“没有光损耗,能够得到不带色的纯白色光线”(开发人员卡兰达尔·卡利尔(音))。

在开发人员见面会上,展示了使用该技术将LED芯片数由过去的4个减少到3个的面发光背照灯。

北欧厂商不久准备上市使用这种背照灯的手机产品。

原始出处:

07.20

图全球各洲手机需求量

该图表为全球各地区手机需求量。

本图表主要是对全球各地区手机需求量进行的统计,并就相关行业问题作了简短的分析说明。

[本图表制作于2005年7月19日]

值得注意的是,据Gartner的统计数字预估,欧洲手机市场历经2004年之高成长后,到2006年前,当地手机年需求量均将呈现衰退之局面,以西欧地区为例,预估2004-2006年当地手机需求,将呈现1.42亿、1.41亿、1.38亿支的下滑局面。

若以销售数量而言,2002年起亚太地区对手机之需求总量,每年均以新增3,000万支以上之速度在成长,预计2005年时,亚太地区之手机需求总量,可望达到1.99亿支规模,约占全球手机近28%左右,到2006年时,亚太地区之手机需求预估可再成长至2.28亿支,并首度击退欧洲(包含东欧及西欧)手机需求约1.95亿支之总合,成为全球手机需求量最大之地区。

图2005年全球各大厂商桌面显示器市场占有率及增长率

该图表为2005年全球各大厂商桌面显示器市场占有率及增长率。

本图表主要是对2005年全球各大厂商桌面显示器市场占有率及增长率进行的统计,并就相关行业问题作了简短的分析说明。

[本图表制作于2005年7月19日]

全球液晶显示市场上,市场占有率排名前5名的依次为戴尔、三星、惠普、宏碁与LG,其中宏碁全球增长率高达13.7%,而在北美市场宏碁增长率更高达46%,名列第四,北美液晶监视器市场厂商场占有率排名前5名的厂商为戴尔、惠普、三星、宏碁与新力。

07.19

图2005年前三季度国内移动用户数及增长比较

该图表为2005年前三季度国内移动用户数及增长比较。

本图表主要是对2005年前三季度国内移动用户数及增长进行的统计比较,并就相关行业问题作了简短的分析说明。

[本图表制作于2005年7月18日]

亚太领先的高科技智囊机构-易观国际最新的《国内移动通信基础设施市场数据分析报告(2005年第一季度)》中分析发现,2005年第一季度中国移动用户数为33979.6万,易观国际预测第二、三季度将增长1.26%和1.45%,用户数将为34407.3和34905万。

原始出处:

图2005年台湾五大笔记本厂商出货量(万台)与增长率预测

该图表为2005年台湾五大笔记本厂商出货量(万台)与增长率预测。

本图表主要是对2005年台湾五大笔记本厂商出货量(万台)与增长率进行的预测,并就相关行业问题作了简短的分析说明。

[本图表制作于2005年7月18日]

记者了解到消息称,笔记本电脑生产商广达、仁宝、纬创、华硕、英业达五大厂,对今年景气转趋乐观,从五大厂今年喊出的笔记本电脑出货量总计可达3000万台,高达台湾今年总出货量9成来看,抢单战火仍持续延烧,而纬创、华硕与英业达更是力争“三哥”地位。

今年由于景气复苏,面板等零部件价格趋稳,笔记本电脑替代台式机效应可望持续增长,加上换机潮,产业界对于今年笔记本电脑的成长,都以乐观的态度看待,不仅美国研究机构IDC将今年全球笔记本电脑出货目标调高至5000万台以上,比去年3900多万台,增长近30%。

台湾前五大笔记本电脑代工厂商,也都喊出高成长目标。

其中广达挑战1200万台、仁宝保守预估800万台,而纬创、华硕、英业达也都以350万台至300万台为目标,总计前五大笔记本电脑厂出货量目标可达3000万台以上,高达台湾今年预估笔记本电脑出货目标3350万台的9成,光是这五大厂也将包下全球60%的占有率。

笔记本电脑代工,去年广达、仁宝充分发挥大者恒大效应,以降低成本取得客户青睐,仿佛接单“吸尘器”,去年出货量达1480万台,也因为遭到二大厂抢单排挤,其它笔记本电脑厂商叫苦连天,也造成前五大笔记本电脑厂商排名大洗牌。

纬创去年虽然仍以出货200万台名列第三,而华硕受自有品牌及苹果笔记本电脑出货量的支持下,去年第四季度的出货量,已经超越纬创,但去年全年笔记本电脑出货量180万台,仍暂居第四,英业达则是以很小差距,落后华硕,落至第五。

但纬创、华硕、英业达三家厂商,去年笔记本电脑出货量总计约550万台,尚不及仁宝一家厂商的出货量。

不过今年情势有变,纬创、华硕与英业达,由于产能均已扩充完毕,达到一定产能规模后,在技术能力不分伯仲的情况下,在抢单战中,出现强力反扑,回过头来把订单再抢回来。

而这场抢单战第一回合的表现,纬创、华硕与英业达均各有斩获,而广达、仁宝今年第一季度的表现,与去年第四季的旺季相比,出现平均约2%到25%的下降。

首先在纬创部分,不仅IBM订单回流,加上兄弟公司宏碁出货量明显攀升,加上去年第4季度开始出货的新惠普与戴尔订单,今年也将陆续展现出明显的经济效益,因此预估今年的笔记本电脑出货量,接近350万台,将较去年大幅成长75%。

英业达部分,原本专注于商用笔记本电脑领域,去年开始投入消费笔记本市场,今年在大陆工厂产能扩充完成后,已顺利抢得新惠普消费笔记本电脑机种订单,该公司负责人预估英业达今年笔记本电脑出货量上看300万台,较去年同期成长70%。

观察英业达的营收表现,自去年12月起,即展现出强劲的爆发式成长力度,去年12月营收一举冲上91.45亿元,创下3年来新高纪录,1月份营收虽然因为工作天数减少,单月业绩下滑至79.33亿元,但仍然是33个月来单月次高纪录,也是五大厂中单月下滑比例最低的,该人士预计,英业达今年在消费笔记本市场出货量大增,以及企业设备支出成长的影响,今年的增长幅度可能是前五大笔记本电脑厂商中最大者。

而华硕方面,从主机板战场,转投入笔记本电脑领域已经多年,去年自有品牌加上索尼的代工订单,笔记本电脑出货量冲上180万台,年成长率高达1倍,而在笔记本电脑市场站稳脚跟后,去年收购的精英中坜厂,也一并接收苹果计算机的笔记本电脑代工订单,预估今年效应将更加显着,内部对于今年笔记本电脑的成长性深具信心,营收比重甚至有机会超越主机板,目标定为300万台,较去年成长5成以上。

今年笔记本电脑前五大厂的抢单大战,势必延烧一整年,如以成长性来看,在第二集团中领先的纬创、华硕、英业达,今年成长幅度将优于笔记本电脑前双雄,3家厂商的出货量估计将在伯仲之间,谁能坐上“老三”位置,也是业界相当感兴趣的话题。

广达与仁宝面临第二集团的抢单动作,由于客户下单情况仍相当集中,对于喊出的1200万台与800万台目标,仍有相当的把握,甚至还有超越的可能。

原始出处:

07.18

图2004及2005全球手机厂商出货量(百万支)季度比较

该图表为2004及2005全球手机厂商出货量(百万支)季度比较。

本图表主要是对2004及2005全球手机厂商出货量(百万支)季度比较,并就相关行业问题作了简短的分析说明。

[本图表制作于2005年7月15日]

2004及2005全球手机厂商出货量(百万支)季度比较

资料来源:

Gartner佐思整理05.07

国际手机大厂竞争相当激烈,虽从2000年以后市场占有率集中于前数大厂的趋势更加明显,但各主要手机大厂市占率则各有消长,根据Gartner的数据显示,1Q05全球手机销售量为1.806亿支,就市场排名方面,由表一可知,前3名依序为Nokia、Motorola及Samsung,不过,在全球前6大手机业者中,仅有Samsung在该季的出货量多于4Q04,并已逐渐缩小与Motorola之差距,其余4~6名的市占率均较Q404下滑。

原始出处:

ht

升级会员

升级会员