国际钢市走势与展望.docx

《国际钢市走势与展望.docx》由会员分享,可在线阅读,更多相关《国际钢市走势与展望.docx(9页珍藏版)》请在冰豆网上搜索。

国际钢市走势与展望

2008年国际钢市走势与2009年展望

2008-11-2614:

57:

24

概述:

今年全球钢材市场可谓是经历了悲喜两重天,上半年需求旺盛,供不应求,国际钢材价格连续上涨,不断刷新历史记录。

进入下半年,美国次贷危机逐渐演变全球性金融危机,市场需求突然萎缩,钢材价格连续下跌,进入11月份,部分地区开始触底并有小幅反弹,预计12月末将全球各地将全部触底。

展望2009年,金融危机对实体经济的伤害很难在短期内得到恢复,各个国家的救市方案和降息政策短期内也不会有效果,因此明年上半年全球钢材需求仍然维持在一个较低水平,全球将出现阶段性的产能过剩,这就决定明年上半年钢材市场难以出现较大幅度的反弹,预计在底部震荡运行的可能性最大。

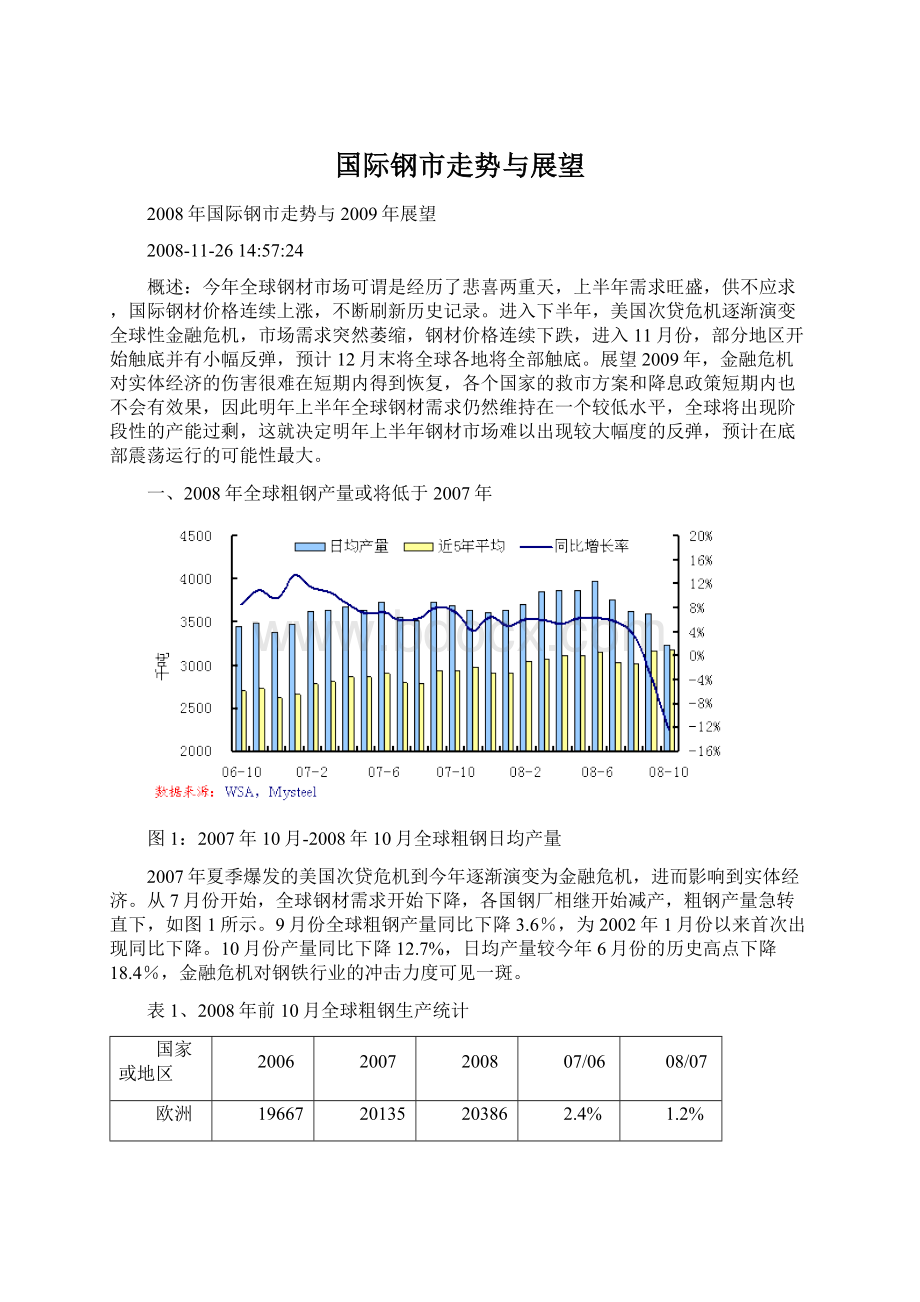

一、2008年全球粗钢产量或将低于2007年

图1:

2007年10月-2008年10月全球粗钢日均产量

2007年夏季爆发的美国次贷危机到今年逐渐演变为金融危机,进而影响到实体经济。

从7月份开始,全球钢材需求开始下降,各国钢厂相继开始减产,粗钢产量急转直下,如图1所示。

9月份全球粗钢产量同比下降3.6%,为2002年1月份以来首次出现同比下降。

10月份产量同比下降12.7%,日均产量较今年6月份的历史高点下降18.4%,金融危机对钢铁行业的冲击力度可见一斑。

表1、2008年前10月全球粗钢生产统计

国家或地区

2006

2007

2008

07/06

08/07

欧洲

19667

20135

20386

2.4%

1.2%

独联体(6)

9889

10318

10242

4.3%

-0.7%

北美

11174

11014

11361

-1.4%

3.1%

南美

3772

3981

4189

5.6%

5.2%

非洲

1525

1534

1517

0.6%

-1.1%

中东

1239

1297

1346

4.7%

3.8%

亚洲

53961

61449

63856

13.9%

3.9%

67国合计

101951

110462

113624

8.3%

2.9%

中国

34579

41126

42729

18.9%

3.9%

扣除中国

67372

69335

70895

2.9%

2.2%

数量来源:

WSA,Mysteel,产量为各年前10月累计值,单位为万吨

表1为全球主要地区最近三年1月-10月的粗钢累计产量统计。

从表中可以看出,除美国外,2008年1月-10月各个地区的粗钢产量增幅都低于2007年同期的增幅,增速下降比较大的地区是中国和独联体。

11月份后,美国钢厂的产能利用率不足60%,欧洲钢厂也加大了减产力度,预计11月份和12月份欧美地区的粗钢产量将出现比较明显的下降,11月份和12月份全球粗钢产量下降幅度在15%左右,2008年全球粗钢产量下降1.5%左右。

二、2008年国际钢材市场悲喜两重天

今年全球钢材市场可谓是经历了悲喜两重天,上半年需求旺盛,供不应求,国际钢材价格连续上涨,不断刷新历史记录,各国钢厂的盈利也连连创新高。

进入下半年,次贷危机愈演愈烈,市场需求突然萎缩,钢材价格连续下跌,钢厂不得不通过减产来应对需求下降,部分钢厂甚至开始裁员减薪。

总体上看,2008年国际钢市可以分为两个阶段。

如图2所示,第一阶段为持续上涨阶段,时间为1月份到7月上旬。

第二阶段为持续下跌阶段,时间为7月中旬到现在,预计该阶段将持续到12月份。

图2:

2008年国际钢材价格指数走势图

(一)第一阶段:

持续上涨阶段

2008年上半年国际钢材市场持续上涨,钢材价格不断创出历史新高,见图2所示。

到7月份,全球大部分地区的钢材价格都突破1000美元/吨,土耳其方坯出口价格甚至飙升到1350美元/吨。

推动本轮钢材价格大幅上涨的主要因素为成本上涨以及全球钢材供不应求。

1、全球粗钢产量增幅下降。

进入2008年,全球粗钢产量增幅下降,1-5月份累计增长5.6%,比去年同期的增幅下降4.7的百分点。

上半年全球粗钢产量不仅表现在增幅下降,其增量也明显下降。

2008年1-5月份全球累计产粗钢5.766亿吨,比07年前五月增加3055万吨,07年前五月的增量为5118万吨,06年前五月的增量为3924万吨。

2、美国次贷危机尚未扩大的发展中国家,需求仍然旺盛。

美国次贷危机导致欧美等发达国家的上半年经济增长放缓,但中东、东南亚、独联体和南美等新兴国家和地区的需求并没有受到太大影响,且石油价格暴涨推动了石油生产国钢材需求迅猛增加,尤其是中东。

3、合约铁矿石和焦煤大幅飙升。

国际铁矿石合约价格在经历2005-2007年连续三年大幅上涨后,今年迎来历史上最大的一次上涨,涨幅65-96.5%不等(见图3)。

仅铁矿石一项,今年使用合约矿的钢厂的生铁生产成本就增加50-80美元/吨不等。

图3:

1992-2008年国际铁矿石合约价格走势

在铁矿石价格上涨65%之后,澳大利亚必和必拓和力拓公司与亚洲钢厂达成2008年硬焦煤价格协议,新的价格上涨200%,从去年的98美元/吨涨至300美元/吨。

软焦煤上涨193%,从去年的64.8美元/吨上涨至190美元/吨。

动力煤上涨140%,从去年的54.1美元/吨上涨至130美元/吨。

加上铁矿石成本,今年依赖进口铁矿石和焦煤的高炉钢厂的生铁成本比去年增加约200美元/吨。

图4:

1992-2008年国际炼焦煤与燃煤合约价格走势

4、电炉钢厂成本也在飙升。

不仅高炉钢厂的生产成本增加,由于废钢价格上涨,电炉钢厂的生产成本也在增加。

以美国钢厂为例,今年6月份芝加哥地区废钢平均价格为506美元/吨,较今年1月份上涨167美元/吨,较去年6月份上涨252美元/吨。

按照国际电炉的平均废钢单耗算,今年6月份美国电炉钢厂的粗钢生产成本较1月份增加约180美元/吨,较去年6月份增加约270美元/吨。

(二)第二阶段:

连续下滑阶段

进入下半年,美国次贷危机愈演愈烈,市场需求突然萎缩,钢材价格连续下跌。

中东螺纹钢价格从最高1500美元/吨跌到400美元/吨,土耳其方坯出口价格从最高1350美元/吨跌到300美元/吨,东南亚热卷进口价格从最高的1100美元/吨跌到500美元/吨。

导致本轮价格下跌的直接因素就是需求萎缩。

1、金融危机导致需求萎缩。

随着美国多家金融机构的倒闭,2007年夏季爆发的美国次贷危机逐渐演变为全球性金融危机,进而影响到实体经济。

发达国家经济衰退,美国二季度GDP已经季比下降,三季度更是年比下降0.3%。

欧元区二季度GDP也季比下降,三季度继续萎缩。

日本二季度GDP季比下滑0.9%,三季度季比下降0.1%。

发展中国家经济增长放缓,中国三季度GDP增长回落到10%以下,巴西政府将2009年GDP增长率下调至3.7-3.8%,印度预计经济增长将降至不足8%。

金融危机对钢材需求的影响,主要体现在三个方面。

一是实体经济萎缩导致的需求下降。

各国建筑业疲软、汽车厂减产、客户取消造船订单等等。

二是信心下降,金融危机面前,投资商看淡投资前景,暂缓或取消投资的现象很普遍。

三是信用危机,危机面前银行收缩放贷,一些用户即使有需求也难获得资金。

因银行不开信用证,国际钢材贸易也受到很大影响。

2、成本对钢材价格的支撑突然消失。

由于需求下降,钢材价格大幅下滑,迫于经营压力,四季度开始,全球各地钢厂开始普遍减产,减产幅度基本在10-30%左右。

钢厂减产直接导致原料需求下降,现货铁矿石、焦炭和废钢价格暴跌。

中国进口现货铁矿石从最高的200美元/吨降到70美元/吨(见图6),中国焦炭现货价格从最高3000元/吨降到1100元/吨,日本和美国废钢价格从最高700美元/吨降到100美元/吨(见图5)。

图5:

2007年11月到2008年11月日本全国2号重废平均价

图6:

05年1月到08年11月天津港的印度铁矿石价格

原料下跌幅度最大的是废钢,电炉钢厂成本大幅下降,杀价能力非常强,主导了市场下跌。

土耳其和台湾的电炉产方坯出口价格最低跌至不足300美元/吨(FOB),除了自己拥有铁矿石和焦煤的高炉钢厂外,目前全球还没有哪家能做到。

三、2009年国际钢材市场预测

(一)、金融危机对全球钢材需求影响有多大?

现在还很难推测金融危机对全球钢材需求的影响,国际钢协也没有对明年需求做出预测。

不过,我们可以根据历次经济危机的粗钢生产情况来大致判断明年需求状况。

图7:

1904-2008年全球粗钢产量统计(亿吨)

如图7所示,20世纪以来,比较大的经济危机一共发生了七次,除了第一次世界大战全球粗钢产量实现增长外,其他六次都出现下降,下降幅度2.8%-15%不等。

根据目前金融危机所波及的范围和对下游行业生产影响的情况看,本次危机要大于亚洲金融危机和海湾战争。

如果单从10月份粗钢产量下降程度来看,本次危机也要大于两次石油危机。

不过,进入21世纪以后,随着信息化时代到来,任何影响价格的因素都会被放大,钢材市场涨跌周期已经缩短,价格与价值的偏离值也越来越大。

钢材价格上涨过程中,无论是贸易商还是终端用户,其采购量都大于正常需求水平。

价格下跌过程中,也都开始消化库存并放缓采购。

因此,10月份粗钢产量下降幅度和全球钢厂的减产力度都还不能代表需求的下降程度,实际需求下降程度要小于10月份的产量降幅。

个人判断,2009年全球钢材需求将下降5-8%。

(二)、美国还有下跌空间,明年1季度底部运行

表2:

美国主要经济指标

从表2中可以看出,美国的经济状况非常糟糕,今年2季度GDP虽然同比增长2.8%,但与1季度相比是下降的,3季度再次环比下降,表明经济开始萎缩。

工业产量从7月份开始连续同比下降,新房开工数从2007年开始就已经开始大幅下降,汽车产量从今年2季度开始也连续大幅下降。

从目前的情况看,美国的经济还没有任何好转迹象,虽然政府已经开始救市,但预计短期内钢材需求将继续下降。

现在钢厂的开工率已经降到60%以下,服务中心库存也降至近几年来的最低水平,因此国内供应不存在压力。

目前美国钢材价格仍然现对较高,并且进口资源报价比美国国产资源低,加上废钢价格处于低位,预计美国市场短期内还有下跌空间,市场有望在四季度末触底。

按照目前美国钢厂的开工率和废钢价格看,即使明年1季度美国需求有所好转,钢材价格也难出现上涨。

(三)、欧洲市场接近底部,明年1季度底部运行

表3:

欧洲主要经济指标

从表3可以看出,欧洲的经济也在萎缩。

虽然今年2季度和3季度欧元区GDP同比都有增长,但环比却是连续两个季度下降,经济也在萎缩。

工业产量从7月份开始也出现负增长,轿车和建筑业从年初以来也都在下降。

由于经济出现萎缩,预计未来几个月内欧洲钢材需求将继续下降。

欧洲钢厂已经开始大幅减产,安赛乐米塔尔位于欧洲的28座高炉中暂时关闭12座,预计11月份和12月份欧洲粗钢产量将出现明显的下降。

现在欧洲库存也比较低,主要是贸易商和终端用户前期就开始削减库存。

目前欧洲钢材市场的价位已经较低,和进口资源报价差不多,没有进口压力。

随着废钢价格企稳反弹,部分钢厂已经开始尝试上调螺纹钢和线材价格,虽然钢厂提价没有需求支撑,但也表明市场正在接近底部。

与美国市场一样,由于钢厂减产幅度较大,并且废钢价格较低,即使明年1季度需求有一定回升,市场也难出现反转,底部震荡运行的可能性较大。

(四)、亚洲部分地区触底,明年1季度底部震荡

表4:

中国和日本主要经济指标

金融危机也严重冲击了亚洲经济。

2季度和3季度日本GDP连续两个季度环比下降,表明经济也开始萎缩。

今年前三季度中国GDP增长率也逐季度下降,表明其经济增长已经放缓。

而亚洲其他国家和地区,例如韩国、印度和东南亚地区的经济增长也在放缓。

目前韩国和日本市场的钢材价位还较高。

日本东京市场大部分钢材价格还在1000美元/吨以上,与140美元/吨的废钢价格极不相称。

韩国浦项热卷价格已经比中国宝钢高150美元/吨,也面临降价压力。

预计后期韩日市场还有一定下跌空间,在09年铁矿石和焦煤合约价格大幅下跌后,市场将触底。

中国以高炉钢厂为主,使用现货铁矿石和现货焦炭的钢厂占大多数,目前现货矿已经基本到位,随着焦炭厂大幅减产,焦炭价格下跌空间也不大,因此中国市场已经基本触底,最近市场价格涨涨跌跌也说明市场已经处于底部。

中国政府已经公布投资4万亿元来扩大内需,基础建设是投资重点,并且中央要求“出手要快”,预计明年开春之后,建筑钢材的消费力度将十分可观。

对于板材,中国政府刚刚公布了新的关税调整方案,虽然短期内对出口影响不大,但后期板材供应过剩压力有望得到缓解。

总体上判断,中国市场已经基本触底,明年开春以后建筑钢材或许能够出现一定反弹。

东南亚地区以电炉钢厂为主,并且钢材主要依赖进口。

目前国际废钢价格已经触底反弹,虽然反弹力度有限,但也给当地电炉钢厂一定成本支撑。

11月份以来东南亚螺纹钢和方坯进口价格有一定反弹,中国台湾地区螺纹钢也有较大幅度上涨。

这表明市场已经触底,因为需求仍然低迷,这次反弹难以持续,预计未来几个月市场将在底部震荡运行。

升级会员

升级会员