Panel Data模型EViews操作过程.docx

《Panel Data模型EViews操作过程.docx》由会员分享,可在线阅读,更多相关《Panel Data模型EViews操作过程.docx(18页珍藏版)》请在冰豆网上搜索。

PanelData模型EViews操作过程

PanelData模型的EViews操作过程

两种模式:

Ⅰ.关于Panel工作文件;

Ⅱ.关于Pool对象。

数据的预处理

1.在EXCEL文件中,将每个变量各年的原始数据按照年份顺序排成一列,称之为堆积数据(见表“汇总0”)。

2.输入截面单元的标识(表示地区的符号,前面加_;如:

_HB、_NMG等)。

3.将数据表按照时间分类(即排序,见表“汇总”)。

Ⅰ.关于Panel工作文件的操作过程

案例1:

我国农村居民消费函数(2000-2010年,27个省市数据,工作文件:

NXF)

一、输入数据

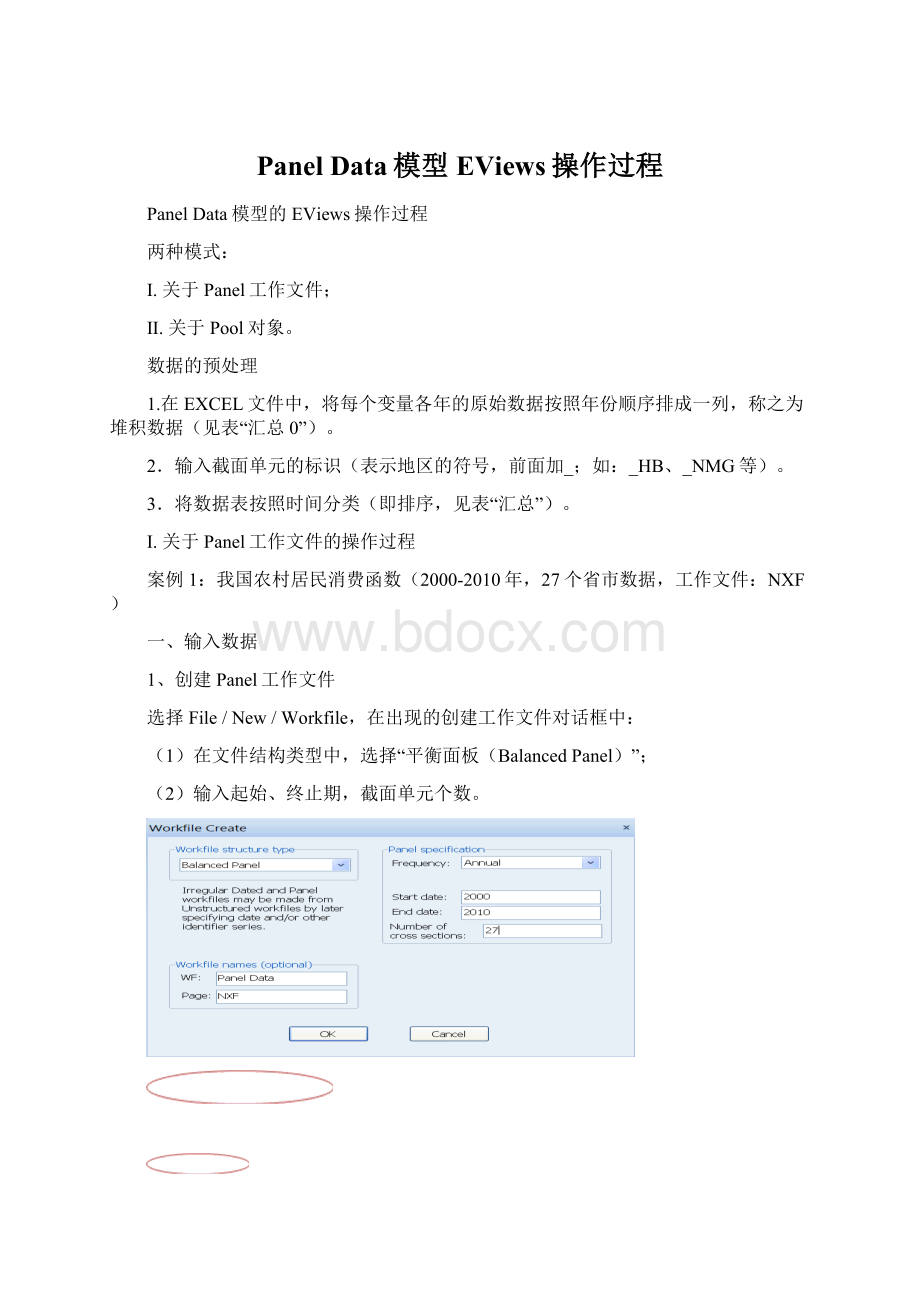

1、创建Panel工作文件

选择File/New/Workfile,在出现的创建工作文件对话框中:

(1)在文件结构类型中,选择“平衡面板(BalancedPanel)”;

(2)输入起始、终止期,截面单元个数。

工作文件中将生成分别表示截面标识和时期标识的两个序列:

Crossid—截面标识

dateid—时期标识

2.更改截面标识(可以省略)

序列crossid中是以数字1、2、…标记截面标识,为了便于区分,可以重新定义一个字符串序列。

(1)点击object/Newobject,选择seriesAlpha并输入序列名(设为dq);

(2)双击dq序列,在打开的序列窗口中粘贴截面标识的字符串序列;

(3)双击工作文件窗口中的Range,在弹出的对话框中,将截面标识的的ID序列改成新的标识序列:

dq

3.输入数据

键入命令:

DATAYX,然后用复制+粘贴方式从Excel文件中将各个变量的堆积数据(注意:

数据事先要按照截面单元堆积,本例中是按照“地区”)复制到工作文件之中;此时工作文件中各个变量都是堆积数据。

二、模型估计过程

1.估计混合模型

直接在命令窗口键入命令:

LSYCX

2.估计变截距模型

在方程窗口中点击Estimate按钮,在弹出的方程描述框中选择PanelOptions选项卡,此时可以在截面和时期列表中选择None、Fixed、Random,用来选择单因素(或双因素)固定效应、随机效应变截距模型;同时可以选择GMM、GLS、SUR等估计方法。

双因素

固定效应模型

模型估计结果中只显示解释变量的参数估计值,截距项的估计结果要在View\Fixed/RandomEffects中显示。

三、PanelData模型的检验过程

1.检验是单因素或双因素或混合模型

(1)估计固定效应双因素模型;

(2)在方程窗口中选择View\Fixed/RandomEffectsTesting/RedundantFixedEffect,检验固定效应“冗余”假设是否成立。

同时存在个体效应和时间效应

2.检验是随机效应或固定效应。

(1)估计(双因素)随机效应模型;

(2)在方程窗口中选择:

View\Fixed/RandomEffectsTesting/CorrelateRandomEffects,进行Hausman检验。

时期固定效应

个体随机效应

所以模型是双因素模型——同时存在着个体效应和时间效应;其中个体随机效应,时期固定效应。

估计结果为:

Ⅱ.关于Pool对象的操作过程

案例2(来源:

格林《经济计量分析》,工作文件:

10_1)

时期:

1935-1954年;

截面单元:

5家企业

GM:

通用汽车公司、CH:

克莱斯勒公司、GE:

通用电器公司、WE:

西屋公司

US:

美国钢铁公司

3个变量:

I:

总投资

M:

前一年企业的市场价值(反映企业的预期利润)

K:

前一年末工厂存货和设备的价值(反映企业必要重置投资期望值)

内容:

一、建立包含Pool对象的工作文件

二、Pool对象中的数据处理

三、模型估计过程

四、模型检验过程

一、在工作文件中创建Pool对象

1、创建工作文件(年度数据)

2、创建Pool对象

点击Objects/NewObject,选择Pool对象,在弹出的窗口中输入各个截面单元的识别标识(习惯上加上前缀“_”):

输入截面单元标识

二、Pool对象中的数据处理

1.输入数据

输入方式:

键盘输入、文件导入、复制+粘贴(适用于堆积数据)

(1)双击Pool对象,点击View/Spreadsheet(stackeddata),系统要求输入序列名列表:

输入序列名,并且加后缀?

(2)输入数据:

输入Pool变量名,点击OK后,出现数据窗口:

进入输入/编辑状态

根据原始数据表的数据排列格式转换堆积数据的排列方式:

按截面单元/时期

输入数据的步骤为:

●事先将Excel中的数据整理成堆积数据,每个变量一列数据;

●根据Excel表中数据的排列形式,转换EViews中数据的排列方式

——按截面单元/时期顺序堆积数据(这比Panel的要求灵活);

●利用复制+粘贴的方式,将Excel表中的数据复制到Pool对象中。

2.生成序列

点击Pool工具栏的Poolgenr按钮,或者选择Proc\GeneratePoolSeries,在弹出的对话框中输入定义新序列的有关公式(例如,生成Kt-1)

3.描述统计

在Pool窗口中选择View/DescriptiveStatistics…,并在对话框中输入变量名,将会输出每个变量的有关描述统计量。

说明:

堆积数据(Stackeddata):

计算每个变量(关于所有截面单元,所有时期)的描述统计量。

去掉均值的堆积数据(Stacked-meansremoved):

计算除去截面平均值之后的描述统计量。

截面变量(Cross-sectionspecific):

计算每个变量关于截面的描述统计量。

时期变量(Timeperiodspecific):

计算每个变量关于时期的描述统计量。

关于变量(堆积数据)

关于变量截面数据

(所有时期)

三、

模型估计过程

1.点击Pool工具栏的Estimate按钮,将弹出模型估计对话框:

2.可以估计的模型形式:

模型类型

FixedandRandom

Regressors

cross

period

common

cross

period

1

混合模型

None

None

X?

2

个体固定效应变截矩

Fixed

None

X?

3

时间固定效应变截矩

None

Fixed

X?

4

个体随机效应变截矩

Random

None

X?

5

时间随机效应变截矩

None

Random

X?

6

个体固定效应变系数

Fixed

None

X?

7

时间固定效应变系数

None

Fixed

X?

8

个体随机效应变系数

Random

None

X?

9

时间随机效应变系数

None

Random

X?

10

双因素固定效应变截矩

Fixed

Fixed

X?

11

双因素随机效应变截矩

Random

Random

X?

12

双因素随机效应变系数

Random

Random

X?

X?

说明:

随机效应变系数模型对样本容量有要求。

输入解释变量,并确定效应作用是否变参数:

●常参数

●截面变参数

●时间变参数

Hausman检验

输入被解释变量

3.估计方法的选择

当模型个体(或时期)方程的随机误差项之间同方差、且不存在同期相关时,系统默认的估计方法是OLS;否则,需要采用GLS估计或SUR估计(似乎不相关估计)。

类型

估计方法

1

同方差、且不存在同期相关

OLS(NoWeights)

2

个体方程存在异方差,但不存在同期相关

GLS(cross-sectionweights)

3

个体方程之间存在同期相关

SUR(cross-sectionSUR)

4

时期方程存在异方差,但不存在同期相关

GLS(periodweights)

5

时期方程之间存在同期相关

SUR(periodSUR)

6

随机误差项与解释变量相关

TSLS

四、模型检验过程——类型识别检验

1.检验是单因素或双因素或混合模型(异质性检验)

(1)估计双因素固定效应模型;

(2)在方程窗口中选择View\Fixed/RandomEffectsTesting/RedundantFixedEffect,检验是否存在“冗余”效应。

不存在时间效应

存在个体效应

2.随机效应模型与固定效应模型

1.建立随机效应模型(双因素或单因素,本例是随机个体效应)

2.进行Hausman检验

H0:

模型是随机效应模型;由于p>0.05,所以接受H0,认为模型是随机效应模型。

3.固定效应变截矩模型与变系数模型

将固定效应变截矩模型与变系数模型进行比较,检验约束假设是否成立。

具体步骤:

(1)估计变截矩模型和变系数模型,得到约束回归残差平方和RSSE和无约束回归残差平方和USSE;

(2)利用F统计量检验假设:

(3)若F>Fα,则拒绝原假设,模型是变系数模型;F本例中,N=5,T=20,k=2,RSSE=444288,USSE=339122;所以,

利用EViews中函数@QFDIST(d,n1,n2),其中

,可以求得:

4.异方差与同期相关检验

当模型个体(或时期)方程的随机误差项之间异方差、或者存在同期相关时,需要采用GLS估计或SUR估计(似乎不相关估计)。

在估计的模型窗口,选择View\Residuals\covarianceMatrix,或者correlationMatrix,可以检验是否存在异方差和相关性。

升级会员

升级会员