一原材料按实际成本核算.docx

《一原材料按实际成本核算.docx》由会员分享,可在线阅读,更多相关《一原材料按实际成本核算.docx(11页珍藏版)》请在冰豆网上搜索。

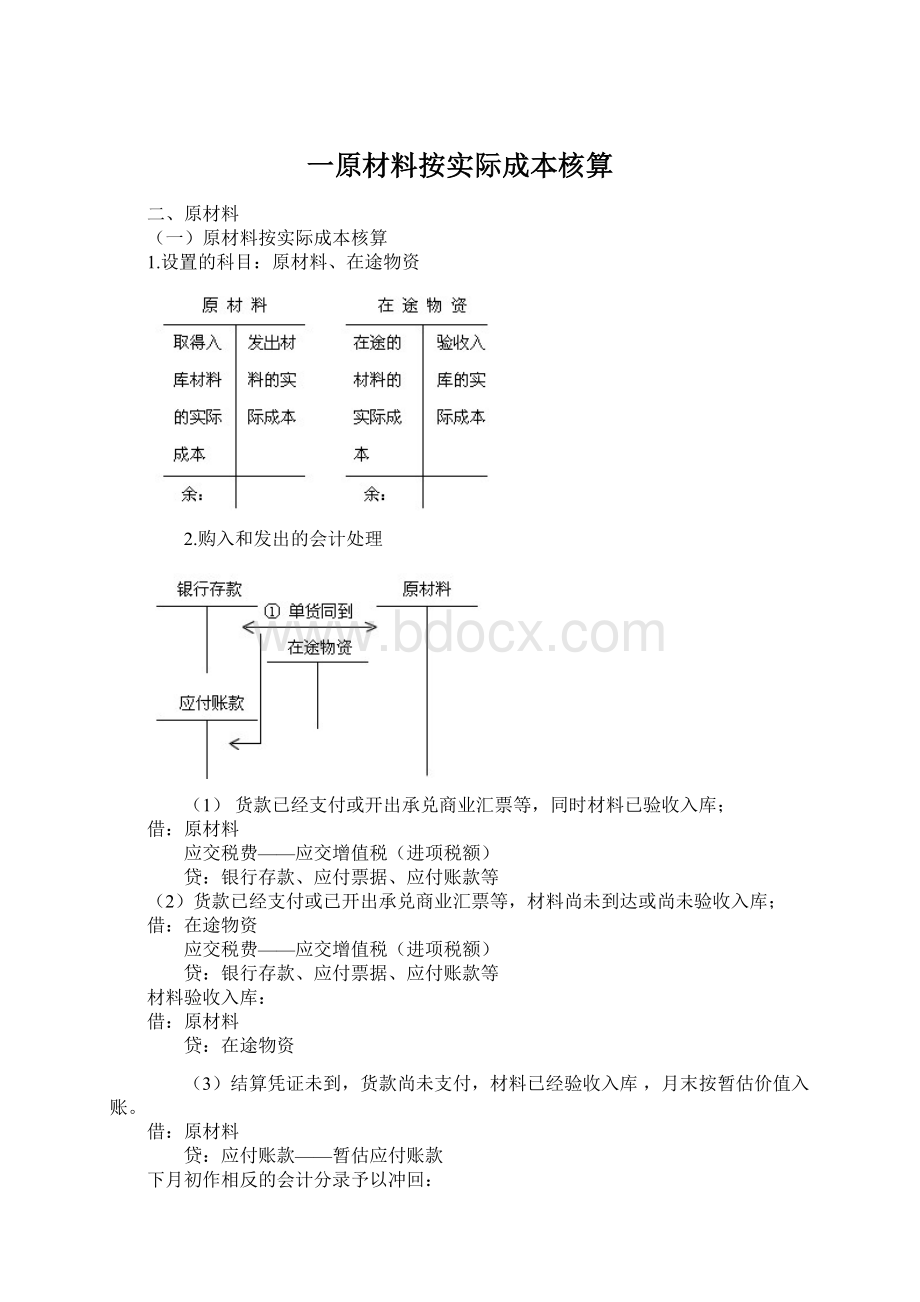

一原材料按实际成本核算

二、原材料

(一)原材料按实际成本核算

1.设置的科目:

原材料、在途物资

2.购入和发出的会计处理

(1)货款已经支付或开出承兑商业汇票等,同时材料已验收入库;

借:

原材料

应交税费——应交增值税(进项税额)

贷:

银行存款、应付票据、应付账款等

(2)货款已经支付或已开出承兑商业汇票等,材料尚未到达或尚未验收入库;

借:

在途物资

应交税费——应交增值税(进项税额)

贷:

银行存款、应付票据、应付账款等

材料验收入库:

借:

原材料

贷:

在途物资

(3)结算凭证未到,货款尚未支付,材料已经验收入库,月末按暂估价值入账。

借:

原材料

贷:

应付账款——暂估应付账款

下月初作相反的会计分录予以冲回:

借:

应付账款——暂估应付账款

贷:

原材料

(4)发出材料的会计处理

借:

生产成本

管理费用

制造费用等

贷:

原材料

例题:

甲公司购入C材料一批,增值税专用发票上记载的货款为500000元,增值税额85000元,另对方代垫包装费1000元,全部款项已用转账支票付讫,材料已验收入库。

甲公司应编制如下会计分录:

借:

原材料——C材料 501000

应交税费——应交增值税(进项税额) 85000

贷:

银行存款 586000

例题:

甲公司持银行汇票1874000元购入D材料一批,增值税专用发票上记载的货款为1600000元,增值税额272000元,对方代垫包装费2000元,材料已验收入库。

甲公司应编制如下会计分录:

借:

原材料——D材料 1602000

应交税费——应交增值税(进项税额) 272000

贷:

其他货币资金——银行汇票 1874000

例题:

甲公司采用托收承付结算方式购入E材料一批,货款40000元,增值税6800元,对方代垫包装费5000元,款项在承付期内以银行存款支付,材料已验收入库。

甲公司应编制如下会计分录:

借:

原材料——E材料 45000

应交税费——应交增值税(进项税额) 6800

贷:

银行存款 51800

例题:

甲公司采用汇兑结算方式购入F材料一批,发票及账单已收到,增值税专用发票上记载的货款为20000元,增值税额3400元。

支付保险费1000元,材料尚未到达。

甲公司应编制如下分录:

借:

在途物资 21000

应交税费——应交增值税(进项税额)3400

贷:

银行存款 24400

例题:

承上例,上述购入的F材料已收到,并验收入库。

甲公司应编制如下会计分录:

借:

原材料 21000

贷:

在途物资 21000

例题:

甲公司采用托收承付结算方式购入G材料一批,增值税专用发票上记载的货款为50000元,增值税额为8500元,对方代垫包装费1000元。

银行转来的结算凭证已到,款项尚未支付,材料已验收入库。

甲公司应编制如下会计分录:

借:

原材料——G材料 51000

应交税费——应交增值税(进项税额)8500

贷:

应付账款 59500

例题:

甲公司采用委托收款结算方式购入H材料一批,材料已验收入库,月末发票账单尚未收到也无法确定其实际成本,暂估价值为30000元。

甲公司应编制如下会计分录:

借:

原材料 30000

贷:

应付账款——暂估应付账款 30000

下月初做相反的会计分录予以冲回:

借:

应付账款——暂估应付账款 30000

贷:

原材料 30000

例题:

根据与某钢厂的购销合同规定,甲公司为购买J材料向该钢厂预付100000元货款的80%,计80000元,已通过汇兑方式汇出。

甲公司应编制如下会计分录:

借:

预付账款 80000

贷:

银行存款 80000

例题:

承上例,甲公司收到该钢厂发运来的J材料,已验收入库。

有关发票账单记载,该批货物的货款100000元,增值税额17000元,对方代垫包装费3000元,所欠款项以银行存款付讫。

甲公司应编制如下会计分录:

(1)材料入库时:

借:

原材料——J材料 103000

应交税费——应交增值税(进项税额) 17000

贷:

预付账款 120000

(2)补付货款时:

借:

预付账款 40000

贷:

银行存款 40000

例题:

丁公司2008年3月1日结存B材料3000公斤,每公斤实际成本为10元;3月5日和3月20日分别购入该材料9000公斤和6000公斤,每公斤实际成本分别为11元和12元;3月10日和3月25日分别发出该材料10500公斤和6000公斤。

按先进先出法核算时,发出和结存材料的成本如下表所示。

金额单位:

元

2008年

凭证号

摘要

收入

发出

结存

月

日

数量

单价

金额

数量

单价

金额

数量

单价

金额

3

1

略

期初结存

3000

10

30000

5

购入

9000

11

99000

3000

9000

10

11

30000

99000

10

发出

3000

7500

10

11

30000

82500

1500

11

16500

20

购入

6000

12

72000

1500

6000

11

12

16500

72000

25

发出

1500

4500

11

12

16500

54000

1500

12

18000

31

合计

15000

171000

16500

183000

1500

12

18000

例题:

承上题,采用移动加权平均法计算B材料的成本如下:

第一批收货后的平均单位成本=(30000+99000)/(3000+9000)=10.75(元)

第一批发货的存货成本=10500×10.75=112875(元)

当时结存的存货成本=1500×10.75=16125(元)

第二批收货后的平均单位成本=(16125+72000)/(1500+6000)=11.75(元)

第二批发货的存货成本=6000×11.75=70500(元)

当时结存的存货成本=1500×11.75=17625(元)

B材料月末结存l500公斤,月末库存存货成本为l7625元;本月发出存货成本合计为183375(112875+70500)元。

例题:

甲公司根据“发料凭证汇总表”的记录,1月份基本生产车间领用K材料500000元,辅助生产车间领用K材料40000元,车间管理部门领用K材料5000元,企业行政管理部门领用K材料4000元,计549000元。

甲公司应编制如下会计分录:

借:

生产成本——基本生产成本 500000

——辅助生产成本 40000

制造费用 5000

管理费用 4000

贷:

原材料——K材料 549000

(二)原材料按计划成本核算(本质上还是实际成本。

将实际成本分为计划成本和差异两部分)

1.设置的科目:

材料采购、原材料、材料成本差异

2.基本核算程序

注:

第一,采购时,取得的材料先通过“材料采购”账户进行核算,企业支付材料价款和运杂费等构成存货实际成本,计入“材料采购”账户借方;

第二,验收入库时,按计划成本计入“原材料”的借方,“材料采购”的贷方;

第三,期末结转,验收入库材料形成的材料成本差异超支差计入“材料成本差异”的借方,节约差计入“材料成本差异”的贷方;

第四,平时发出材料时,一律用计划成本;

第五,期末,计算材料成本差异率,结转发出材料应负担的差异额。

材料成本差异率=(期初结存材料的成本差异+本期验收入库材料的成本差异)/(期初结存材料的计划成本+本期验收入库材料的计划成本)×100%

发出材料应负担的成本差异=发出材料的计划成本×本期材料成本差异率

【例题】

1.企业月初“原材料”账户借方余额24000元,本月收入原材料的计划成本为176000元,本月发出原材料的计划成本为150000元,“材料成本差异”月初贷方余额300元,本月收入材料的超支差4300元,则本月发出材料应负担的材料成本差异为( )元。

A.-3000 B.3000

C.-3450 D.3450

【答案】B

【解析】当月材料成本差异率=(-300+4300)/(24000+176000)×100%=2%;

本月发出材料应负担的材料成本差异额=150000×2%=3000(元)。

2.某企业对材料采用计划成本核算。

2008年12月1日,结存材料的计划成本为400万元,材料成本差异贷方余额为6万元;本月入库材料的计划成本为2000万元,材料成本差异借方发生额为12万元;本月发出材料的计划成本为1600万元。

该企业2008年12月31日结存材料的实际成本为( )万元。

A.798 B.800

C.802 D.1604

【答案】C

【解析】材料成本差异率=(期初结存材料的成本差异+本期验收入库材料的成本差异)/(期初结存材料的计划成本+本期验收入库材料的计划成本)×100%=(-6+12)/(400+2000)×100%=0.25%;

2008年12月31日结存材料的实际成本=(400+2000-1600)×(1+0.25%)=802(万元)。

三、包装物

(一)核算的内容

1.生产过程中用于包装产品组成部分的包装物;

2.随同商品出售而不单独计价的包装物;

3.随同商品出售而单独计价的包装物;

4.出租或出借给购买单位使用的包装物。

(二)会计处理(按计划成本核算包装物,在发出时,应同时结转应负担的材料成本差异)

企业应该设置“周转材料——包装物”科目进行核算。

1.生产领用的包装物成本计入“生产成本”科目;

2.随同产品出售但不单独计价的计入“销售费用”科目;

3.随同产品出售且单独计价的计入“其他业务成本”科目。

【例题】甲公司对包装物采用计划成本核算,某月生产产品领用包装物的计划成本为100000元,材料成本差异率为-3%。

借:

生产成本 97000

材料成本差异 3000

贷:

周转材料——包装物 100000

【例题】甲公司某月销售商品领用单独计价包装物的计划成本为80000元,销售收入为100000元,增值税额为17000元,款项已存入银行。

该包装物的材料成本差异率为3%。

(1)出售单独计价包装物:

借:

银行存款 117000

贷:

其他业务收入 100000

应交税费——应交增值税(销项税额) 17000

(2)结转所售单独计价包装物的成本:

借:

其他业务成本 82400

贷:

周转材料——包装物 80000

材料成本差异 2400

四、低值易耗品

(一)低值易耗品的内容

低值易耗品通常被视同存货,作为流动资产进行核算和管理,一般划分为一般工具、专用工具、替换设备、管理用具、劳动保护用品、其他用具等。

(二)低值易耗品的账务处理

低值易耗品的核算与原材料核算相似,企业应该设置“周转材料——低值易耗品”科目进行核算。

低值易耗品可采用一次摊销法或分次摊销法。

摊销时,计入“制造费用”等科目。

1.一次摊销法

一次摊销法是将其价值在领用时一次计入有关资产成本或当期损益。

2.分次摊销法

【例题】甲公司的基本生产车间领用专用工具一批,实际成本为100000元,采用分次摊销法进行摊销,估计分两次摊销。

应作如下会计处理:

(1)领用专用工具:

借:

周转材料——低值易耗品——在用 100000

贷:

周转材料——低值易耗品——在库 100000

(2)第一次摊销:

借:

制造费用 50000

贷:

周转材料——低值易耗品——摊销 50000

(3)第二次摊销:

借:

制造费用 50000

贷:

周转材料——低值易耗品——摊销 50000

同时,

借:

周转材料——低值易耗品——摊销 100000

贷:

周转材料——低值易耗品——在用 100000

五、委托加工物资

(一)委托加工物资的内容和成本确定

注:

(1)如果以计划成本核算,在发出委托加工物资时,同时结转发出材料应负担的材料成本差异。

收回委托加工物资时,应视同材料购入结转采购形成的材料成本差异。

(2)应计入委托加工物资成本的税金

(二)账务处理:

【例题】甲公司委托丁公司加工商品一批(属于应税消费品)100000件,有关经济业务如下:

(1)1月20日,发出材料一批,计划成本为6000000元,材料成本差异率为-3%。

(2)2月20日,支付商品加工费120000元,支付应当交纳的消费税660000元,该商品收回后用于连续生产,消费税可抵扣,甲公司和丁公司均为一般纳税人,适用增值税税率为17%。

(3)3月4日,用银行存款支付往返运费10000元(不考虑运费抵扣的情况)。

(4)3月5日,上述商品100000件(每件计划成本为65元)加工完毕,公司已办理验收入库手续。

(1)

①发出委托加工材料时:

借:

委托加工物资 6000000

贷:

原材料 6000000

②结转发出材料应分摊的材料成本差异时:

借:

材料成本差异 180000

贷:

委托加工物资 180000

(2)

借:

委托加工物资 120000

应交税费——应交消费税 660000

——应交增值税(进项税额) 20400

贷:

银行存款 800400

(3)

借:

委托加工物资 10000

贷:

银行存款 10000

(4)

借:

库存商品 6500000

贷:

委托加工物资 5950000

材料成本差异 550000

升级会员

升级会员