化学制药行业分析提要.docx

《化学制药行业分析提要.docx》由会员分享,可在线阅读,更多相关《化学制药行业分析提要.docx(17页珍藏版)》请在冰豆网上搜索。

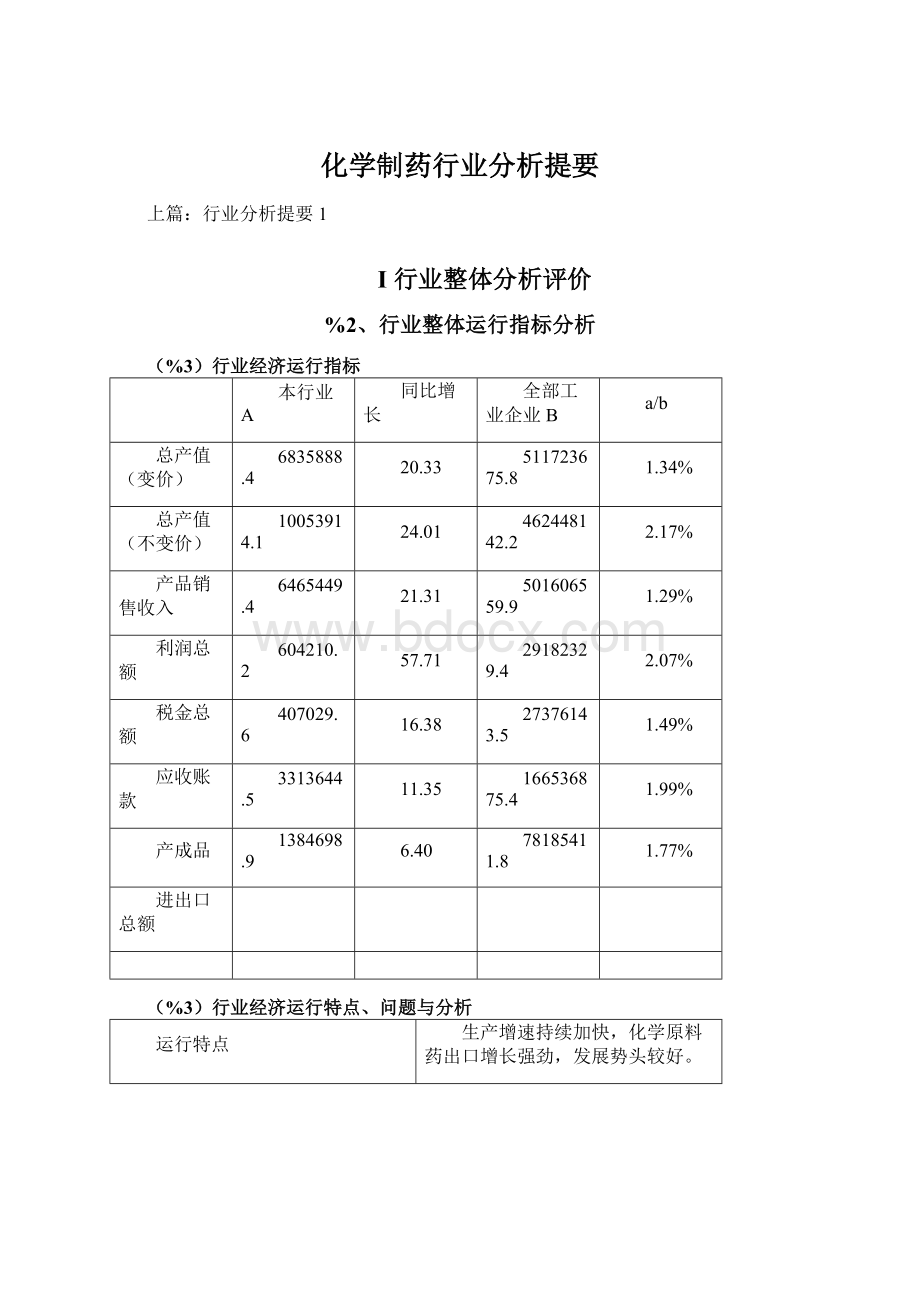

化学制药行业分析提要

上篇:

行业分析提要1

I行业整体分析评价

%2、行业整体运行指标分析

(%3)行业经济运行指标

本行业A

同比增长

全部工业企业B

a/b

总产值(变价)

6835888.4

20.33

511723675.8

1.34%

总产值(不变价)

10053914.1

24.01

462448142.2

2.17%

产品销售收入

6465449.4

21.31

501606559.9

1.29%

利润总额

604210.2

57.71

29182329.4

2.07%

税金总额

407029.6

16.38

27376143.5

1.49%

应收账款

3313644.5

11.35

166536875.4

1.99%

产成品

1384698.9

6.40

78185411.8

1.77%

进出口总额

(%3)行业经济运行特点、问题与分析

运行特点

生产增速持续加快,化学原料药出口增长强劲,发展势头较好。

存在问题

1、中国作为西药原料药生产大国,产品品种与高端产品存在竞争压力,离西药强国距离较大;

2、部分产品存在知识产权问题

3、市场不规范,企业间存在恶性竞争。

前景预测

将继续保持快速增长态势。

对策建议

企业应依靠劳动力成本较低、技术水平已接近世界先进水平的现有优势,将竞争手段从价格第一转向价格、质量、服务并举。

%2、行业强势、弱势、机会与风险(SWOT)

强势

1、化学制药工业在全国医药工业中占有绝对比重,依然是我国医药工业的产业支柱;

2、近年来我国化学原料药企业技改投入较大,生产水平不断提高,许多生产工艺已经达到甚至超过国际先进水平,我国已是世界上第二大原料药生产国和出口国。

弱势

1、我国作为西药原料药生产大国,却称不上出口强国,价格始终在低档次徘徊;

2、产品技术含量不高,附加值不高;

3、资金投入不大,研发能力弱;

4、企业弱小零乱,低水平重复建设问题没得到有效解决。

机会

1、跨国制药公司的多数原料药都依赖进口,这给我国原料药物生产企业带来了极好的商机;

2、国内人口增加与人口老龄化加剧和人民生活水平的提高,特别是农村市场和OTC市场的启动,也将给化学药产销带来新商机。

风险

1、全球经济复苏前景仍存在着诸多不确定性,这将连带影响我国医药市场;

2、医药商品供过于求、产销衔接不佳问题较为严重,产业升级任务还十分艰巨。

投资价值

形成规模经济的综合医药企业前景仍被看好。

II行业经济指标分析

%2、行业平均利润率分析

平均利润率

本行业a

全部工业行业b

a/b

全行业

2.71

1.95

1.39

Top10

3.69

1.95

1.89

%2、行业规模分析

(%3)本行业与整个工业之间的规模总量比较

规模指标

本行业

全部工业行业

占全部工业行业比重

总资产

22313190.80

1499788801.50

1.49%

利润

604210.20

29182329.40

2.07%

销售收入

6465449.40

501606559.90

1.29%

从业人数

607800.00

54643737.00

1.11%

(%3)本行业不同规模企业与整个行业之间的规模总量比较

规模指标

总资产

利润

销售收入

从业人数

全行业

22313190.8

604210.20

6465449

607800

Top10

5184326.9

191140.10

1689797

84254

%2、行业集中度分析

Top10

销售集中度

26.14%

资产集中度

23.23%

利润集中度

31.63%

%2、行业效率分析

本行业a

全部工业行业b

与全部工业行业比较(a/b)

每万元资产利润率

270.79

194.58

1.39

每万元固定资产利润率

928.95

475.60

1.95

人均利润率

9940937.81

5340.47

1861.43

%2、盈利能力分析

本行业

全部工业行业

净资产收益率(%)

2.10

0.29

总资产报酬率(%)

3.33

2.51

销售利润率(%)

14.21

7.09

成本费用利润率(%)

10.25

6.28

%2、营运能力分析

本行业

全部工业行业

总资产周转率(次)

0.29

0.33

流动资产周转率(次)

0.60

0.77

应收账款周转率(次)

1.95

3.01

%2、偿债能力分析

本行业

全部工业行业

资产负债率(%)

57.86

59.14

已获利息倍数

5.36

4.48

%2、发展能力分析

本行业

全部工业行业

资本积累率

14.78778003

11.85

销售增长率

21.30556088

27.29

总资产增长率

12.83551163

11.82

%2、成本结构分析

(%3)成本费用结构比例

(%3)去年同期成本费用结构比例

(%3)成本费用变动情况

销售成本

销售费用

管理费用

财务费用

成本费用

今年1~5月

4252980.10

903635.90

598679.80

138472.10

5893767.90

去年同期

3629285.43

724292.90

474908.73

129952.43

4958439.50

同比增长(%)

17.19

24.76

26.06

6.56

18.86

III行业供需指标分析

%2、主要产品生产情况

1-5月累计值

同比增长

总产值(变价、万元)

6835888.4

20.33

总产值(不变价、万元)

10053914.1

24.01

产品销售收入

6465449.4

21.31

主要产品—化学原料药(吨)

332251.40

18.19

产成品

1384698.9

6.40

%2、本期成本——销售收入——利润变动关系分析

行业供需指标,尤其是行业上下游产品价格指标是分析行业利润结构及发展走势的重要指标。

鉴于统计数据的局限,本节基于行业规模与生产能力基本保持不变假设,通过观察分析行业供应参考指标(销售收入)、需求参考指标(成本费用)及利润变化,进而分析三者之间的同比变化,可就行业供需利润结构及发展空间概要把握。

(%3)成本——销售收入——利润比较

今年1~5月

去年同期

同比增减

成本费用

5893767.90

4958439.50

18.86

其中:

销售成本

4252980.10

3629285.43

17.19

销售费用

903635.90

724292.90

24.76

管理费用

598679.80

474908.73

26.06

财务费用

138472.10

129952.43

6.56

销售收入

6465449

5329887

21

利润

604210

383110

58

(%3)成本——销售收入——利润比例关系

本行业A

全部工业行业B

A/b

成本费用/利润

9.75

15.92

0.61

成本费用/销售收入

0.91

0.93

0.98

利润/销售收入

0.09

0.06

1.61

%2、下期市场供需发展趋势及分析预测

下期供给趋势预测

生产增速将会持续加快。

主要理由

1、在去年医药经济增长加速的惯性和医药经济发展内在动力的联合作用下,医药经济运行态势良好;

2、我国已经形成了一些具有规模效益的企业,在国际上具有一定的竞争力。

下期需求趋势预测

需求旺盛。

主要理由

1、原料药主要品种国际市场需求旺盛;

2、农村市场和OTC市场的启动,也将给化学药产销带来新商机;

3、非典影响与医疗监控体系建设,使得抗生素市场紧俏。

IV龙头/重点联系企业分析

一、TOP10企业财务指标

TOP企业排序

销售收入

资产

利润

从业人数

1

3312904

6956488

252382

19871

2

2696240

15945090

289030

17320

3

2529629

2552673

267162

1175

4

2215421

6519322

404893

13008

5

429149

2955102

69990

8917

6

1161628

1868077

325566

1255

7

1023376

6274405

107252

5262

8

856200

1522404

70667

4690

9

839459

3791741

60389

5516

10

833960

3457967

64070

7240

2003年1~5月份化学制药行业TOP10企业财务分析指标

单位:

千元

规模指标

Top10

总(净)资产

51843269

利润

1911401

销售收入

16897966

从业人数(人)

85254

Top10平均利润率

3.69%

二、化学原药制造业企业在全国各地的分布

(%3)大型企业

2003年1~5月份化学原药制造业大型企业在全国分布情况

大型企业数(个)

全国

80

北京市

2

天津市

2

河北省

5

山西省

1

内蒙

1

辽宁省

6

吉林省

1

黑龙江省

3

上海市

8

江苏省

10

浙江省

4

安徽省

2

福建省

3

江西省

3

山东省

2

河南省

4

湖北省

7

湖南省

2

广东省

4

广西

2

重庆市

3

四川省

3

陕西省

1

宁夏

1

(%3)中型企业

2003年1~5月份化学原药制造业中型企业在全国分布情况

中型企业数(个)

全国

96

北京市

3

天津市

6

河北省

5

内蒙

3

吉林省

2

黑龙江省

2

上海市

7

江苏省

9

浙江省

10

安徽省

3

福建省

1

江西省

2

山东省

11

河南省

5

湖北省

7

湖南省

1

广东省

8

重庆市

1

四川省

5

云南省

1

陕西省

2

甘肃省

1

新疆

1

(%3)小型企业

2003年1~5月份化学原药制造业小型企业在全国分布情况

小型企业数(个)

全国

534

北京市

4

天津市

16

河北省

33

山西省

15

内蒙

7

辽宁省

12

吉林省

5

黑龙江省

2

上海市

19

江苏省

92

浙江省

99

安徽省

7

福建省

3

江西省

7

山东省

35

河南省

28

湖北省

45

湖南省

15

广东省

14

广西

6

重庆市

14

四川省

17

贵州省

1

云南省

2

陕西省

29

甘肃省

2

新疆

5

(%3)亏损企业占所有企业的比例

2003年1~5月份化学原药制造业亏损企业比例及分布情况

全部企

业数(个)

全部亏损

企业数(个)

亏损企业

所占比例(%)

全国

710

164

23.1%

北京市

9

1

11.1%

天津市

24

7

29.2%

河北省

43

6

14.0%

山西省

16

4

25%

内蒙

11

4

36.4%

辽宁省

18

9

50%

吉林省

8

3

37.5%

黑龙江省

7

1

14.3%

上海市

34

10

29.4%

江苏省

111

16

14.4%

浙江省

113

15

13.3%

安徽省

12

3

25%

福建省

7

2

28.6%

江西省

12

5

41.7%

山东省

48

9

18.8%

河南省

37

3

8.1%

湖北省

59

12

20.3%

湖南省

18

9

50%

广东省

26

5

19.2%

广西

8

3

37.5%

重庆市

18

6

33.3%

四川省

25

6

23.1%

贵州省

1

1

100%

云南省

3

0

0%

陕西省

32

19

59.4%

甘肃省

3

1

33.3%

宁夏

1

0

0%

新疆

6

4

66.7%

三、化学制剂制造业企业在全国各地的分布

(一)大型企业

2003年1~5月份化学制剂制造业大型企业在全国分布情况

大型企业数(个)

全国

116

北京市

6

天津市

11

河北省

2

山西省

3

辽宁省

5

吉林省

2

黑龙江省

2

上海市

21

江苏省

7

浙江省

2

安徽省

4

福建省

2

江西省

1

山东省

1

河南省

5

湖北省

2

广东省

21

广西

1

海南省

4

重庆市

1

四川省

6

云南省

3

陕西省

2

宁夏

1

新疆

1

(二)中型企业

2003年1~5月份化学制剂制造业中型企业在全国分布情况

中型企业数(个)

全国

221

北京市

15

天津市

2

河北省

6

山西省

6

内蒙

1

辽宁省

9

吉林省

8

黑龙江省

9

上海市

14

江苏省

29

浙江省

8

安徽省

6

福建省

8

江西省

3

山东省

15

河南省

13

湖北省

10

湖南省

2

广东省

19

广西

3

海南省

8

重庆市

4

四川省

9

云南省

9

陕西省

3

甘肃省

1

青海省

1

(三)小型企业

2003年1~5月份化学制剂制造业小型企业在全国分布情况

升级会员

升级会员