秦新大世界项目多向定位报告.docx

《秦新大世界项目多向定位报告.docx》由会员分享,可在线阅读,更多相关《秦新大世界项目多向定位报告.docx(45页珍藏版)》请在冰豆网上搜索。

秦新大世界项目多向定位报告

秦新大世界项目

多向定位报告

第一部分、商户资源分析

一、主力店商户资源分析

1、主力店商户资源分析

(1)、本地主力店商户资源统计

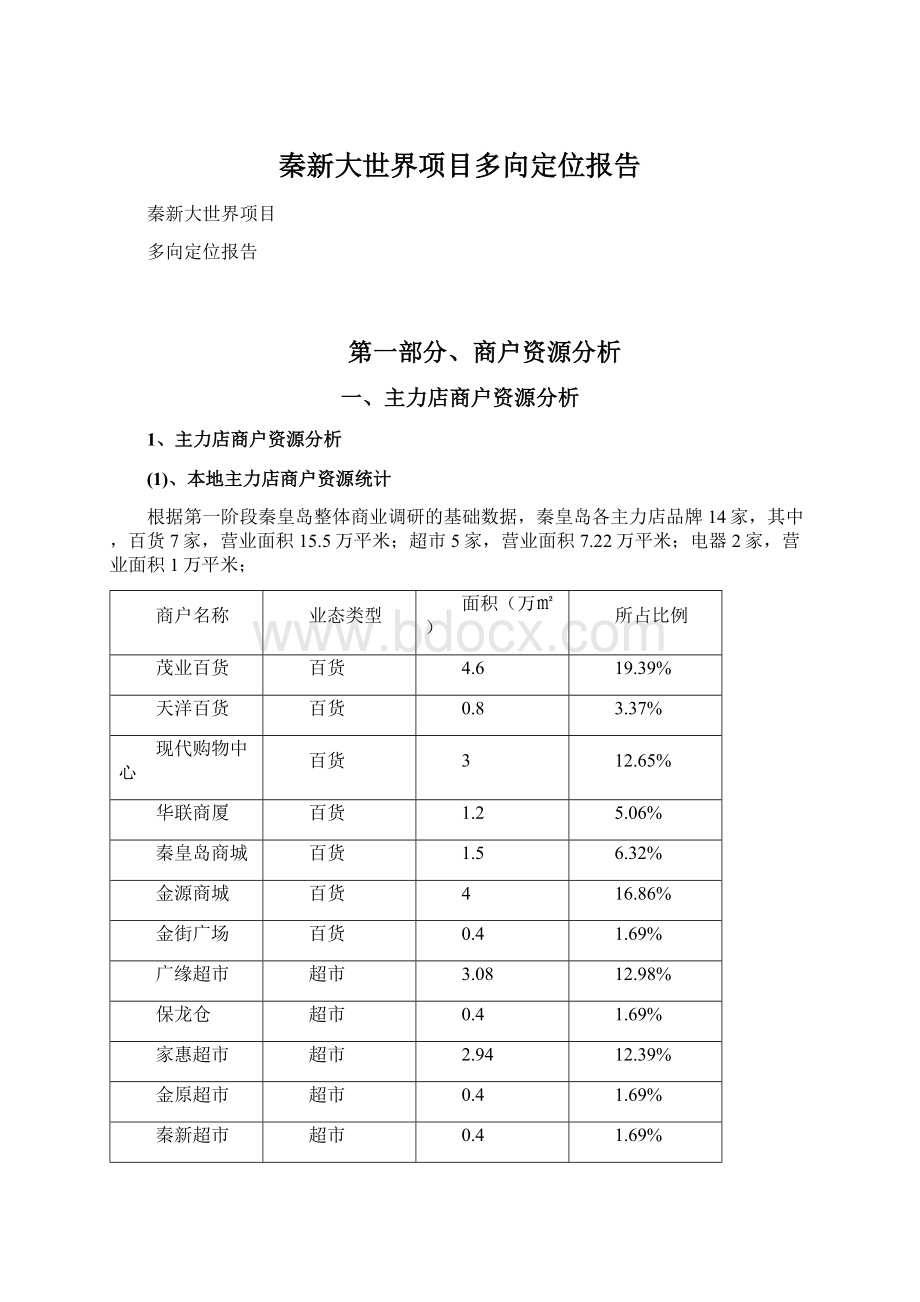

根据第一阶段秦皇岛整体商业调研的基础数据,秦皇岛各主力店品牌14家,其中,百货7家,营业面积15.5万平米;超市5家,营业面积7.22万平米;电器2家,营业面积1万平米;

商户名称

业态类型

面积(万㎡)

所占比例

茂业百货

百货

4.6

19.39%

天洋百货

百货

0.8

3.37%

现代购物中心

百货

3

12.65%

华联商厦

百货

1.2

5.06%

秦皇岛商城

百货

1.5

6.32%

金源商城

百货

4

16.86%

金街广场

百货

0.4

1.69%

广缘超市

超市

3.08

12.98%

保龙仓

超市

0.4

1.69%

家惠超市

超市

2.94

12.39%

金原超市

超市

0.4

1.69%

秦新超市

超市

0.4

1.69%

乐购

超市

未开业

国美电器

电器

0.55

2.32%

苏宁电器

电器

0.45

1.90%

合计

23.72

100%

(2)、各品牌主力店进驻意向分析

结合本项目的商业指标特点,与相应主力店进行前期洽谈,各品牌主力店进驻意向及建议如下:

商户名称

业态类型

进驻意向

金街广场

百货

无

广缘超市

超市

无

保龙仓

超市

有

家惠超市

超市

有

乐购

超市

N/A

国美电器

电器

无

苏宁电器

电器

无

小结:

Ø本地百货经营面积大多在一万平米以上,金街广场经营面积较小,与金街广场进行接触洽谈,金街广场百货对本项目无进驻意向。

Ø本土超市经营状况较好的有广缘超市和家惠超市,两品牌超市的单店经营面积在3000~7000平米,经过洽谈,广缘超市只经营自有物业,家惠超市对本项目意向较强,希望进一步沟通。

Ø本土外地品牌超市有乐购和保龙仓,其中乐购暂未开业,保龙仓进项目意向较大,需求面积在10000平米左右。

Ø电器暂无进驻意向,认为项目离市级商业中心距离太近,没有开设分店的必要。

2、外地品牌主力店商户资源分析

外地知名超市:

品牌名称

品牌说明

最近分店

分店经营面积

家乐福

国际品牌,全球500强

北京、天津

20000

沃尔玛

国际品牌,全球500强

廊坊

20000

华润万家

全国联锁,国内知名

唐山

12000

大润发

外资品牌,国内知名

唐山、锦州

14000

华联超市

全国联锁,国内知名

唐山、锦州

5000

外地品牌超市对项目的进驻意向情况:

商户名称

业态类型

进驻意向

需求面积

备注

家乐福

超市

一般

12000以上

单层不低于7000平米。

沃尔玛

超市

较强

13000以上

楼层不限,单层面积不低于7000平米。

华润万家

超市

较强

10000以上

必需有一层营业面积,单层面积不低于7000平米。

北京华联

超市

一般

10000以上

N/A

大润发

超市

一般

20000以上

N/A

京客隆

超市

无

N/A

N/A

小结:

Ø外地国际知名品牌超市对进驻秦皇岛意向强烈;

Ø外地知名品牌超市需求面积均在10000平米以上,单层面积在7000平米以上;

Ø部分超市对本项目位置较为了解,肯定项目的区位价值;

Ø部分超市对经营楼层有要求。

二、次主力店商户资源分析

目前在秦皇岛存在的大型餐饮(经营面积超过500平米)商户约111家,休闲娱乐(经营面积超过800平米)商户约33家;

本次对秦皇岛的28家次主力店商户(主要集中在餐饮、休闲娱乐及文化教育等业态)进行了访谈,对外地17家相关次主力店商户进行了电话沟通并发送项目基本资料,对外地商户回复意见进行了统计。

本地地次主力店商户资源分析

类别

访谈商户量

意向进驻量

所需面积预估(㎡)

中餐

7

3

1000-2000

西餐咖啡

4

2

300-500

西式快餐

2

2

300-400

中式快餐

3

1

300-500

休闲娱乐

5

2

1000-2000

电玩

1

1

3000

健身

2

0

培训

4

0

合计

28

11

小结:

Ø中餐类对于项目地块普遍看好,进场与否关键看物业条件和租金水平,商户的需求面积在1000平米以上,商户表示看好项目所以区域的餐饮业发展;

ØKFC、麦当劳都表示可以考虑开设分店,其中KFC意向比较大,但是需要项目的平面图等详细数据,需求面积为300~400平米;

Ø本地休闲娱乐商户多为自营、品牌连锁较少,且多为独一家店面,对于开分店意向不强烈,一般需求面积在1000平米以上,要求提供项目详细资料;

Ø本地健身房,培训机构多为独一家店经营,没有连锁品牌,没有开设分店计划。

外地次主力店商户资源分析

类别

访谈商户量

意向进驻量

所需面积预估(㎡)

中餐

5

1

1000

西餐咖啡

4

2

400-600

西式快餐

1

1

300-500

休闲娱乐

2

1

1000以上

电玩

2

0

健身

2

0

教育培训

1

1

1500左右

合计

17

6

小结:

Ø中餐类商家多对秦皇岛市场兴趣较低,南方企业没有兴趣,北方企业需要项目详细资料后再定,需求面积在1000平米左右;

Ø品牌休闲娱乐商户对秦皇岛市场普遍不了解,需要项目提供详细资料后再确定能否合作;

Ø项目在后期的招商工作中,可以引进外地知名休闲娱乐品牌,以提高项目的影响力。

三、零售类品牌商户资源分析

对秦皇岛主要零售类业态进行统计,共计品牌商户772家,涵盖男装、女装、运动休闲服装、童装、内衣、皮鞋皮具、珠宝饰品、化妆品和钟表眼镜等业态,其中女装、运动休闲服装占比重最大。

类别

数量

业态比例

男装

116

13.72%

女装

304

35.83%

运动休闲装

97

26.65%

童装及婴幼儿用品

38

5.43%

内衣

30

1.22%

鞋、皮具

102

4.78%

珠宝饰品

39

3.25%

化妆品

35

6.78%

钟表眼镜

11

2.34%

合计

772

100%

本地零售类商户进驻意向

在对108家相关品牌商户访谈中,共有27家商户表示在条件合适情况下可以考虑进驻本项目:

业态

访谈商户量

意向进驻量

进驻意向率

男装

9

2

22%

女装

38

5

13%

运动休闲服饰

19

6

32%

内衣

1

1

100%

儿童及用品

9

3

33%

中老年装

0

0

0%

眼镜

5

2

40%

化妆品

6

1

17%

饰品

6

2

33%

床上用品

6

2

33%

鞋

6

2

33%

皮具、箱包

3

1

33%

合计

108

27

25%

小结:

Ø根据对秦皇岛品牌商户的访谈,目前各品牌对进驻项目的意向较弱,大多数表示,项目若能引进大型品牌超市,统一管理以延长日经营时间,便可以考虑进驻本项目。

若能引进类似于大润发等品牌超市,预计项目可引进的商户量约占现在商户的25%左右。

按商户对项目的需求面积在40—60平米之间,总体量约7000—10000平米。

Ø根据目前品牌商户的反馈的情况,进驻意向较大的主要集中在运动休闲服装、童装等业态,其中运动休闲服装老板均认为多家品牌商户同时入驻,最好以统一管理,统一收银,延长日经营时间至晚上,以优于目前商业中心的购物环境。

四、社区服务类商户资源分析

通过对目前市区内41家社区配套商户进行了该谈,共有20家商户表示有意向进驻本项目,进驻意向率为48%。

业态

访谈商户量

意向进驻量

进驻意向率

便利店(烟、酒)

4

2

50%

保健品(蜂蜜、滋补品等)

3

1

33%

美容\美发

2

1

50%

药店

5

4

80%

金融

5

2

40%

蛋糕西点

2

1

50%

饮品

1

1

100%

干洗

6

3

50%

茶叶

5

3

60%

书店

3

1

33%

数码、通讯、电脑

5

1

20%

合计

41

20

48.7%

小结:

Ø目前秦皇岛社区配套商业主要有便利店、药店、干洗店、茶叶等业态,经营面积大多在40—100平米左右;

Ø根据目前品牌商户的反馈的情况,部分商家认为项目位置比较偏,但若能引进大品牌超市,将会带动本区域的商业发展,若引进大商家,其它品牌商户进驻意向会大大增强,同时商户希望有相应的前期优惠政策。

第二部分:

建国路商圈消费者分析

本次商圈消费者分析,主要是采取问卷抽样调查,甄选消费者地点主要基于以下几方面因素:

Ø广缘超市和秦新超市作为本商圈的主力店,是本区域商业最发达地点,本次样本数据中50%数据来自两超市入口;

Ø各小区出入口,各公交车站;

1、消费者基础信息

Ø性别结构:

Ø年龄结构:

Ø居住区域:

小结

Ø本次受访的人中,16~40岁人占79%,其中29~35岁占比最大,达29%;本区域内消费者消费能力稳定;

Ø受访人员大部分来自燕山大街、建国路和港城大街,区域内各小区出入口大多朝向以上三道路,本项目处于三条路交汇处,具有中心区位优势。

Ø消费者职业

Ø消费者收入情况:

小结:

Ø从访问者的职业特征来看,项目周边的消费人流以个体户、工薪族与学生为主。

Ø从受访者的收入水平来看,月收入在1500元以下的占了46%;中、高收入群体约占54%。

2、消费行为研究

Ø交通工具调查

小结:

Ø受访人群出行中,一半为公共汽车,得益于本区域公交系统发达;

Ø其中选择私家汽车出行占23%,说明本区域内人均收入较高。

Ø购物时间

Ø消费频率分析

Ø人均消费金额分析

Ø消费滞留时间分析

小结:

Ø消费者购物时间工作日与非工作日差别不大,说明秦皇岛居民生活比较休闲,工作节奏不快,有利于购物消费。

Ø从受访者的购物频率来看,每周至去商业中心进行一次购物的消费者的比例达到30%以下,反映出本区域日常消费大多在住宅区周边完成。

Ø从受访消费者的次人均消费额来看,次消费额在50—200元的占66%,整本消费水平不高;

Ø从受访消费者在商业中心滞留的时间在2小时以内占60%,反映商圈整体业态丰富。

Ø消费场所:

Ø消费品类:

小结:

Ø本区域人最常去的消费场所主要有华联、秦皇岛商城和太阳城,说明本区域人群消费力处于秦皇岛中低消费水平;

Ø本区域人去商业中心消费最多的品类是服装类,占到七成以上,说明商业中心百货零售类业态影响力强大。

Ø消费者满意度调查

小结:

Ø本区域人认为商业中心不满意之处主要在场所太多且分散,人太多和交通差,说明本区域消费者对一站式购物的商业需求强烈。

3、消费者对本项目看法

Ø目前到秦皇岛超市购物频次

Ø是否愿意到本项目消费

Ø希望本项目经营品类

小结:

Ø受访者中,大多有到秦新超市消费的习惯,其中有过半数受访者期待本项目的商业升级;

Ø受访者中,占六成认为本项目需要建成一个一体化购物商城,集吃喝玩乐购等多种消费休闲功能于一体的商业项目。

第三部分、市场竞争分析

一、项目周边商业竞争分析

1、广缘超市及其周边

周边商业情况说明:

广缘超市及其周边是建国路社区商业中心的重要组成部分,主要辐射建国路南部区域社区居民,以主力店广缘超市为龙头商家,加上市民休闲广场有强大的聚客效应,目前该超市经营状况良好,周边商业氛围较好。

总结分析:

竞争商业项目的优势:

Ø地段好,周边居民密集

Ø有市民休闲广场,配套设施较完善。

竞争商业项目的劣势:

Ø商业规模小,单体竞争力较差;

Ø主力店面积较少,辐射能力有限;

Ø业态单一,无法满足消费者一站式消费的需求。

第四部分:

商户访谈

说明:

具体访谈商户见商户访谈附件。

一、主力店商户访谈综述

1、洽谈主力店概述

本次洽谈的对象为百货、电器和超市等主力店,其中重点洽谈超市,且以外地品牌为主。

2、本地各种类型主力店对项目反应

经过对本地金街百货、国美电器和苏宁电器的访谈,百货和电器类型主力店对本项目无意向,主要原因有以下几类:

Ø秦皇岛商业中心影响力太强大,交通发达,本项目距商业中心较近,他们认为没有开设分店的必要。

Ø项目周边消费者收入水平一般,消费力有限。

Ø广缘超市只经营自有物业,对本项目无意向,家惠超市及保龙仓对项目兴趣大,表示商业规划出来后随时进行洽谈。

3、外地品牌主力店洽谈情况

1)本次访谈的主力店有家乐福、沃尔玛、华润万家、北京华联、大润发及京客隆等品牌超市;

2)所洽谈的国际及全国连锁品牌超市如沃尔玛和华润万家对项目意向较强;区域型超市京客隆无进驻意向;

3)知名超市对项目的第一要求是项目的超市可营业面积均在1万平米以上,如沃尔玛对明确表示超市总营业面积不低于13000平米,其中单层面积不低于7000平米;

4)各类超市对楼层要求不一,其中华润万家要求必须有一层营业面积,而沃尔玛表示经营楼层不限。

二、次主力店商家访谈综述

1.所有次主力店商家都对主力店超市的情况感兴趣,主力店超市招商的情况会对次主力店商家招商产生至关重要的影响;

2.外地大型品牌商家多对秦皇岛市场兴趣一般,只要条件很好时才会考虑进场;

3.了解项目地块的商户普遍比较看好项目的前景,但是均表示会观望一段时间再做判断;

4.休闲娱乐业次主力店商户开店意愿比较弱,一方面是由于本地商户多为独一家经营,能力有限;另一方面外地商家对于项目地块不了解,明确表示条件很好才会考虑。

三、零售类商户访谈综述

1、品牌服饰访谈

1)本次访谈的品牌服装商户包括女装、男装、鞋包、运动、休闲装共76家商户;本次访谈的服装类商户一般为中档品牌;

2)由于项目为社区商业中心,大部分商户认为项目定位于大众化端档次比较合适;

3)这些品牌商户目前都有拓展开店的倾向,大部分商户对项目表示一定的关注度,但都表示只有看到项目整体的规划定位才能考虑对项目下一步的进驻意向,特别是主力店超市的引进情况;

4)主力店进驻情况成为商户是否考虑进驻的关键。

2、品牌服饰商户访谈分析

通过对秦皇岛商业中心部分品牌商户进行了访谈,从商户的角度出发,是否确定项目商业街的零售业态定位方向。

因此我司与商业中心100多家品牌商户进行了访谈,完成76份问卷调研,分男装、女装、休闲运动服装、童装和鞋类等几类商户进行抽样访谈,访谈结果统计如下:

1)、商户基本信息

小结:

Ø秦皇岛服装类商户大多数在自秦皇岛本地,有少量商户来自秦皇岛下级区县,极少部分商户来自外地;

Ø品牌类商户经营年限均较长,绝大部分商户都有经营一年以上经验。

2)、商户对本项目意见

小结:

Ø服装类商户对项目的开店意向一般,非常可能进驻项目的商户仅一家,其它商户均对后期的经营持观望态度;

Ø视后期项目规划及运营情况,服装类商户对本项目的需求面积集中在30~80平米;

Ø大量商户表示,本项目可以做成吃、喝、玩、乐、购一站式城市商业体,一体化购物商城和大型超市+商业街成为多数客户所接受;

Ø商户建议引进外地品牌超市,以大品牌超市的影响力,延长商业经营时间至夜间。

总结:

Ø秦皇岛服装类品牌商户经营年限长,均有较为丰富的经验;

Ø服装类品牌商户对本项目持观望态度,若能引进知名超市主力店,商户将有较大进驻意向;

Ø商户对项目的单店租凭面积集中在30~80平米;

Ø多业态组合形式更适合未来项目的商业经营;

Ø建议项目进行经统一管理,延长日经营时间。

四、社区服务配套类商户访谈综述

1、根据目前商户访谈,部分商家认为项目位置比较偏,不利于商业发展;

2、对于比较了解项目地块的商家普遍看好项目的发展,认为项目可以成为通过合适物业、业态组合来提升项目的市场号召力;

3、商户认为主力店的引进情况对其进场有决定性影响,主力店的档次直接关系商户愿意承受的招商条件;

4、商户对于招商政策比较重视,希望招商条件有足够吸引力。

第五部分:

项目SWOT分析及竞争突破口

一、项目SWOT分析

1、项目优势分析(Strengths)

·项目周边拥有大型居民区、两所大学,周边人口达到10万,给项目提供了庞大的消费人群;

·周边交通四通八达,公交线路达到7条,全城可以很方便的到达项目位置;

·项目现为一社区商业中心位置所在地,周边居民在此消费的习惯已经形成;

·项目体量较大,约5万平米左右,具有规模优势;

·项目具备引进大型品牌主力店的能力,会大大提升项目价值;

·项目属于规划项目,在景观、建筑规划与装修方面具有后发优势,容易形成项目亮点。

2、项目劣势分析(Weaknesses)

·项目周边群体收入一般,消费能力有限;

·项目离市中心商圈只有10分钟车程,分散了人流;

·项目所在地属于秦皇岛海港区比较偏僻的位置,商户以及投资客认可度不高。

3、项目机会分析(Opportunities)

·项目周边没有大中型商业项目,可以弥补周边商业上的不足;

·秦皇岛目前适合引进大型品牌主力店的项目极少,对吸引主力店有帮助;

·秦皇岛的商铺投资市场比较健康,消费者对于商铺投资认可度高,商业项目销售率普遍较高;

·目前中国房地产市场已经从谷底开始复苏,未来市场机会较大。

4、项目威胁(Threats)

·市中心商圈辐射力越来越强,随着新天地商业广场的开业,市中心商圈的吸引力又将大幅提高,市场竞争激烈;

·项目周边以广缘超市为中心的社区商业中心已经比较成熟,而且离项目距离很近,可能会分散一定的人流。

二、本项目竞争突破口

通过对市场需求与市场竞争分析,综合项目的优劣势,认为本项目应重点从以下几面寻求突破口:

·从规模进行突破,有规模才有竞争力,虽然本项目整体规模不是很大,但只要合理规划商业形态组合,就能确立项目的规模优势;

·从定位与业态组合规划上突破,通过丰富多样化的业态组合,齐全的配套,引进特色业态,打造一站式消费中心,确立项目的定位与业态在同类市场中的竞争优势;

·从景观规划、装修与配套进行突破,通过独具特色的建筑、景观规划与良好的配套将人流导入项目;并通过与定位相吻合装修特色与风格,营造优良的营商与购物环境,确立项目与同类市场的竞争优势;

·从品牌主力店进行突破,通过具有吸引力的招商政策,将品牌主力店与市场内有号召力的商户引进项目,通过龙头商家带动散户。

第六部分:

秦新大世界多向性定位方案

一、市场空白点分析

目前秦皇岛市场零售业态齐全,购物中心、专业市场、主题商城、步行街等各种商业门类齐全,不同的商业形态占据不同的市场空间:

Ø从目前秦皇岛市场商业现状看,市中心商圈影响力大,辐射全城,而社区商业中心发展滞后,因此可见高水平的社区商业项目是市场一大空白;

Ø茂业、华联商厦、新天地广场、现代购物中心、太阳城商业街等、占据着品牌消费的中高端市场空间,这一领域竞争激烈,且项目本身的位置和周边环境不具备发展中高端商业的条件;

Ø供销大厦、金三角市场、天洋西厅等主题商城占据着市场中低端服饰的市场,但各自规模偏小、品种相对单一;

Ø秦皇岛商城、金原商厦定位为中档,业态比较有特色;

Ø四季青、亚泰小商品市场目前经营品类丰富,又具规模优势,经营商品为中低档商品,因而在这一领域占据霸主地位;

Ø目前秦皇岛商业中心的经营时间仅为白天,下午6点以后,大部分商家开始打烊,一些商户建议本项目进行统一管理,以延长经营时间。

结论:

综合前期秦皇岛商业情况调查及与商户的洽谈得出,电器百货等主力店无意向进驻本项目,因此,项目不能定位成区域商业中心,可以考虑社区商业中心的定位;

综合消费者和商户的反馈,建议本项目不宜走中高端路线,应考虑秦皇岛市场居民的消费水平以及项目位置和周边环境;如项目定位为中低端、业态丰富、富有特色的多组合的、综合性的社区商业中心,将会有较大的生存空间。

二、项目多向定位方案

通过对各业态商户的访谈,综合秦皇岛消费市场的特点进行分析,本项目共有以下两种定位方向:

1、定位方向之一:

餐饮娱乐大世界

业态组合:

超市+餐饮街区+儿童世界+社区配套街区+休闲娱乐+教育培训

商业面积预估(㎡)

超市

12000

餐饮街区

8000

社区配套

3000

休闲娱乐

3000

大型餐饮

4000

教育培训

2000

合计

32000

本定位商户资源分析

从市场访谈得到的预估需求面积数据,各类商户需求面积为:

商户类型

预估需求面积(㎡)

超市

5000—10000

街区餐饮

8000

社区配套

500—1000

休闲娱乐

2000

大型餐饮

1000—4000

教育培训

1000

合计

17500—26000㎡

定位可行性分析:

Ø项目所在位置是秦皇岛市政规划的社区商业中心,引进超市是一种必然,且对项目未来经营有极大的促动作用;

Ø餐饮娱乐业态占比达40%符合一般社区商业中心业态规律;

Ø街区餐饮定位,一二层联体销售,符合目前秦皇岛社区商业地产销售市场规律;

Ø从后期经营来分析,港城大街、建国路餐饮休闲娱乐业态发达,且有区域聚集效应,后期经营压力小;

Ø从销售来分析,一二层街铺已得到市场的认同,但单铺总值需要合理的控制。

定位难点分析:

Ø由于项目位置以及周边环境一般,导致主力店对项目的经营有顾虑,给招商带来一定的障碍;

Ø从销售来分析,社区商业中心的辐射力有限,对投资客吸引力欠佳。

2、定位方向之二:

购物中心

业态组合:

大型超市+超市辅营区+零售商业街+社区配套+儿童世界+餐饮娱乐

商业面积预估(㎡)

超市

12000

辅营区

7000

零售商业街

5000

社区区配套

2000

大型餐饮

6000—8000

休闲娱乐

3000—6000

教育培训

2000

合计

37000—42000

本定位商户资源分析

从市场访谈得到的预估需求面积数据,各类商户需求面积为:

商户类型

预估需求面积(㎡)

超市

12000—20000

零售服装类

8000—10000

社区区配套

500—1000

大型餐饮

6000—10000

休闲娱乐

5000—6000

合计

31500—47000

定位可行性分析:

Ø从本区域区内消费基础看,有可能承受一家1万平米以上的大型超市;

Ø充分利用大型超市的辐谢能力,吸引更远区域人流,多业态组合,同时街区与主力店、次主力店进行良性互动和互补;

Ø从招商资源上来看,多组合业态的招商资源更为丰富,有利于招商;

Ø从经营角度上来看,综合性的一站式购物、休闲、餐饮商圈能满足从年老到年少等消费者多方位需求,聚客效应和留客能力较强,利于后期经营;

Ø

升级会员

升级会员