计量经济学实验操作指导完整版李子奈.docx

《计量经济学实验操作指导完整版李子奈.docx》由会员分享,可在线阅读,更多相关《计量经济学实验操作指导完整版李子奈.docx(26页珍藏版)》请在冰豆网上搜索。

计量经济学实验操作指导完整版李子奈

计量经济学试验(完整版)

时间:

2021.03.05

创作:

欧阳理

——李子奈

实验一一元线性回归

一实验目的:

掌握一元线性回归的估计与应用,熟悉EViews的基本操作。

二实验要求:

应用教材P61第12题做一元线性回归分析并做预测。

三实验原理:

普通最小二乘法。

四预备知识:

最小二乘法的原理、t检验、拟合优度检验、点预测和区间预测。

五实验内容:

第2章练习12

下表是中国2007年各地区税收

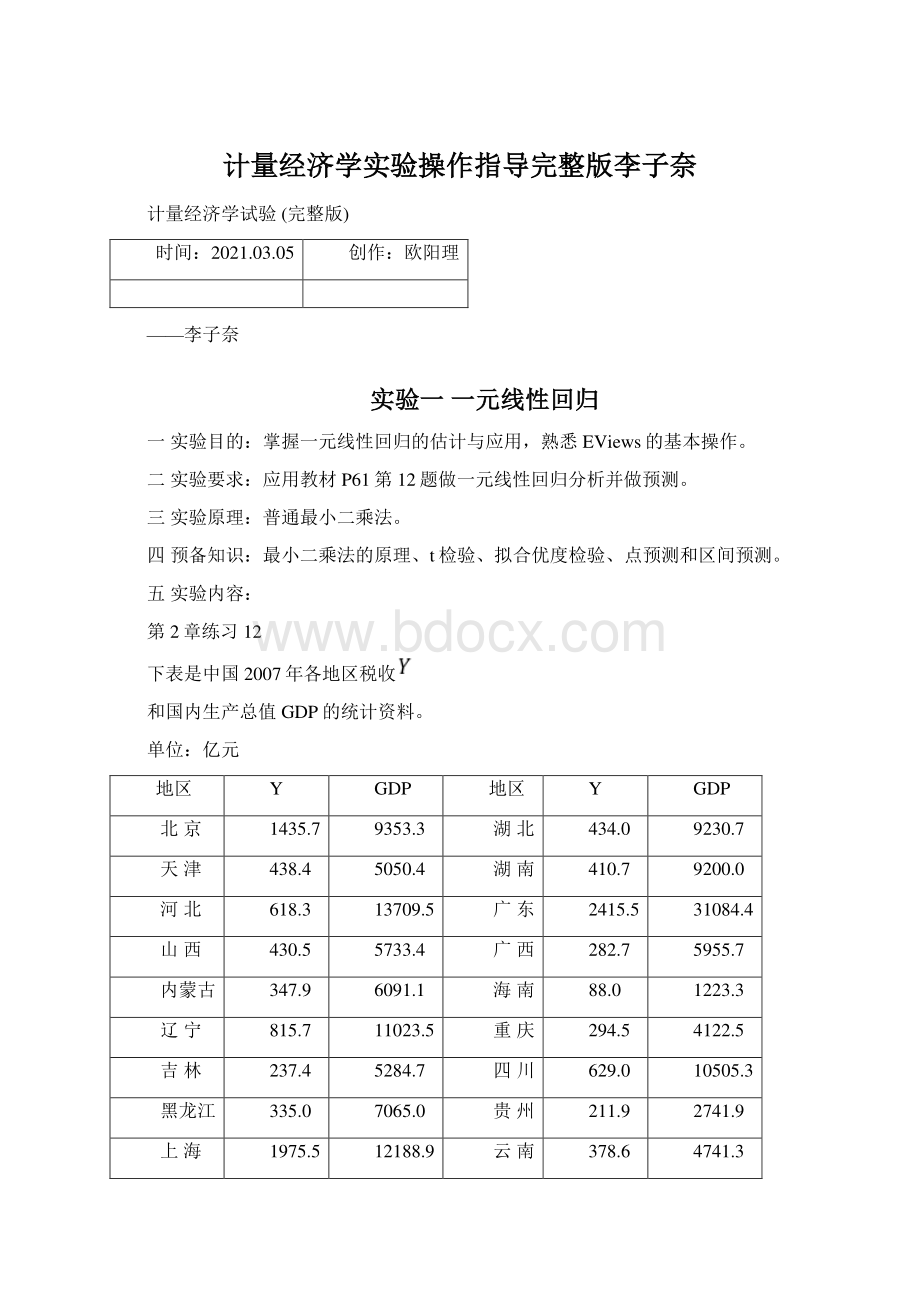

和国内生产总值GDP的统计资料。

单位:

亿元

地区

Y

GDP

地区

Y

GDP

北京

1435.7

9353.3

湖北

434.0

9230.7

天津

438.4

5050.4

湖南

410.7

9200.0

河北

618.3

13709.5

广东

2415.5

31084.4

山西

430.5

5733.4

广西

282.7

5955.7

内蒙古

347.9

6091.1

海南

88.0

1223.3

辽宁

815.7

11023.5

重庆

294.5

4122.5

吉林

237.4

5284.7

四川

629.0

10505.3

黑龙江

335.0

7065.0

贵州

211.9

2741.9

上海

1975.5

12188.9

云南

378.6

4741.3

江苏

1894.8

25741.2

西藏

11.7

342.2

浙江

1535.4

18780.4

陕西

355.5

5465.8

安徽

401.9

7364.2

甘肃

142.1

2702.4

福建

594.0

9249.1

青海

43.3

783.6

江西

281.9

5500.3

宁夏

58.8

889.2

山东

1308.4

25965.9

新疆

220.6

3523.2

河南

625.0

15012.5

要求,以手工和运用Eviews软件:

(1)作出散点图,建立税收随国内生产总值GDP变化的一元线性回归方程,并解释斜率的经济意义;

(2)对所建立的回归方程进行检验;

(3)若2008年某地区国内生产总值为8500亿元,求该地区税收收入的预测值及预测区间。

六实验步骤

1.建立工作文件并录入数据:

(1)双击桌面快速启动图标,启动MicrosoftOfficeExcel,如图1,将题目的数据输入到excel表格中并保存。

(2)双击桌面快速启动图标,启动EViews6程序。

(3)点击File/New/Workfile…,弹出WorkfileCreate对话框。

在WorkfileCreate对话框左侧Workfilestructuretype栏中选择Unstructured/Undated选项,在右侧DataRange中填入样本个数31.在右下方输入Workfile的名称P53.如图2所示。

图1图2

(4)下面录入数据,点击File/Import/ReadText-Lotus-Excel...选中第

(1)步保存的excel表格,弹出ExcelSpreadsheetImport对话框,在Upper-leftdatacell栏输入数据的起始单元格B2,在Excel5+sheetname栏中输入数据所在的工作表sheet1,在NamesforseriesorNumberifnamedinfile栏中输入变量名YGDP,如图3所示,点击OK,得到如图4所示界面。

图3图4

(5)按住Ctrl键同时选中Workfile界面的gdp表跟y表,点击鼠标右键选Open/asGroup得到完整表格如图5,并

点击Group表格上菜单命令Name,在弹出的对话框中命名为group01.

图5图6

2.数据的描述性统计和图形统计:

以上建立的序列GDP和Y之后,可对其做描述统计和统计以把握该数据的一些统计属性。

(1)描述属性:

点View/DescriptiveStats\CommonSample,得描述统计结果,如图6所示,其中:

Mean为均值,Std.Dev为标准差。

(2)图形统计:

双击序列GDP,打开GDP的表格形式,点击表格左边View/Graph,可得图7。

同样可查看序列Y的线形图。

很多时候需要把两个序列放在一个图形中来查看两者的相互关系,用线图或散点图都可以。

在命令栏键入:

scatGDPY,然后回车,就可以得到用散点图来查看GDP和Y的关系,如图8所示。

图7图8

3.设定模型,用最小二乘法估计参数:

设定模型为

。

按住Ctrl键,同时选中序列Y和序列GDP,点击右键,在所出现的右键菜单中,选择Open/asEquation…后弹出一对话框,在框中一次输入“ycgdp”,(注意被解释变量在最前,变量间要空格,如图9)点击其下的确定,即可得到回归结果(如图10)。

图9图10

由图10数据结果,可得到回归分析模型为:

,

,

其中,括号内的数为相应的t检验值。

是可决系数,

与

是有关的两个检验统计量。

4.模型检验:

(1)经济意义检验。

斜率

为边际可支国内生产总值GDP,表明2007年,中国内地各省区GDP每增加1亿元时,税收平均增加0.071047亿元。

(2)t检验和拟合优度检验。

在显著性水平下,自由度为31-2=29的t分布的临界值

。

因此,从参数的t检验值看,斜率项显然不为零,但不拒绝截距项为零的假设。

另外,拟合优度

表明,税收的76%的变化也以由GDP的变化来解释,因此拟合情况较好。

在Eqution界面点击菜单命令View/Actual,Fitted,Residual/Actual,Fitted.ResidualGraph可得到图11,可直观看到实际观测站和拟合值非常接近。

图11图12

5.应用:

回归预测:

(1)被解释变量Y的个别值和平均值的点预测:

由第二章第五节知道,个别值和平均值点预测的预测公式均为

内插预测:

在Equation框中,点击“Forecast”,在Forecastname框中可以为所预测的预测值序列命名,计算机默认为yf,点击“OK”,得到样本期内被解释变量的预测值序列yf(也称拟合值序列)的图形形式(图12)。

同时在Workfile中出现一个新序列对象yf。

外推预测:

1录入2008年某地区国内生产总值GDP为8500亿元的数据。

双击Workfile菜单下的Range所在行,出现将Workfilestructured对话框,讲右侧Observation旁边的数值改为32,然后点击OK,即可用将Workfile的Range以及Sample的Range改为32;

双击打开GDP序列表格形式,将编辑状态切换为“可编辑”,在GDP序列中补充输入GDP=8500(如图13所示)。

图13图14

2进行预测

在Equation框中,点击“Forecast”,弹出一对话框,在其中为预测的序列命名,如yf2。

点击OK即可用得到预测结果的图形形式(如图14所示)。

点击Workfile中新出现的序列yf2,可以看到预测值为593.2667(图15)(注意:

因为没有对默认预测区间1-32做改变,这时候得到的是所有内插预测与外插预测的值,若将区间改为3232,则只会得到外推预测结果)。

图15图16

3结果查看

按住Ctrl键,同时选中y、yf、resid,点击右键,在右键菜单中选Open/asGroup可打开实际值、预测值、残差序列,在view菜单选择Graph...,画折线图(如图16所示)。

(2)区间预测原理:

当2007年中国某省区GDP为8500亿元时,预测的税收为

被解释变量Y的个别值区间预测公式为:

,

被解释变量Y的均值区间预测公式为:

。

具体地说,

可以在前面点预测序列

中找到;

可以查t分布表得到;样本数n=31为已知;

中的

为已知,

,

可以在序列GDP的描述统计中找到,

;

,从而

;由X总体方差的无偏估计式

,可以计算

(

可在序列X的描述统计中找到)。

(3)区间预测的Eviews操作:

①个别值置信区间的计算:

在命令栏输入:

(yfu为个别值的置信上界,yfl为个别值的置信下界)

“scalaryfu=593.2667+2.045*@sqrt(95183.1*(1+1/31+152979.5/55957878.6))”

“scalaryfl=593.2667-2.045*@sqrt(95183.1*(1+1/31+152979.5/55957878.6))”

得到:

yfu=1235.12876632yfl=-48.5953663235

于是95%的置信度下预测的2008年某省区税收入个值的置信区间为:

(-48.5953663235,1235.12876632)。

②均值的置信区间的计算:

在命令栏输入:

(eyfu为均值的置信上界,eyfl为均值的置信下界)

“scalareyfu=593.2667+2.045*@sqrt(95183.1*(1/31+152979.5/55957878.6))”

“scalareyfl=593.2667-2.045*@sqrt(95183.1*(1/31+152979.5/55957878.6))”

得到:

eyfu=711.287072849eyfl=475.246327151

于是在95%的置信度下,预测省区的2008年的税收收入均值的置信区间为:

(475.246327151,711.287072849)。

实验二可化为线性的非线性回归模型估计、受约束回归检验及参数稳定性检验

一实验目的:

(1)掌握可化为线性的非线性回归模型的估计方法;

(2)模型参数的线性约束检验方法;

(3)掌握Chow检验的基本原理和主要用途;

(4)掌握Chow分割点检验和Chow预测检验的操作过程,判断分割点。

二实验要求:

应用教材P83例子3.5.1做可化为线性的非线性回归模型估计,利用受约束回归检验,掌握Chow稳定性检验。

三实验原理:

普通最小二乘法、模型参数线性受约束检验法、Chow检验法。

四预备知识:

最小二乘估计原理、t检验、F检验、Chow检验。

五实验内容:

下表列出了中国某年按行业分的全部制造业国有企业及规模以上制造业非国有企业的工业总产值Y,资产合计K及职工人数L。

序号

工业总产值Y

资产合计K

职工人数L

序号

工业总产值Y

资产合计K

职工人数L

(亿元)

(亿元)

(万人)

(亿元)

(亿元)

(万人)

1

3722.7

3078.22

113

17

812.7

1118.81

43

2

1442.52

1684.43

67

18

1899.7

2052.16

61

3

1752.37

2742.77

84

19

3692.85

6113.11

240

4

1451.29

1973.82

27

20

4732.9

9228.25

222

5

5149.3

5917.01

327

21

2180.23

2866.65

80

6

2291.16

1758.77

120

22

2539.76

2545.63

96

7

1345.17

939.1

58

23

3046.95

4787.9

222

8

656.77

694.94

31

24

2192.63

3255.29

163

9

370.18

363.48

16

25

5364.83

8129.68

244

10

1590.36

2511.99

66

26

4834.68

5260.2

145

11

616.71

973.73

58

27

7549.58

7518.79

138

12

617.94

516.01

28

28

867.91

984.52

46

13

4429.19

3785.91

61

29

4611.39

18626.94

218

14

5749.02

8688.03

254

30

170.3

610.91

19

15

1781.37

2798.9

83

31

325.53

1523.19

45

16

1243.07

1808.44

33

设定模型为

(1)利用上述资料,进行回归分析。

(2)回答:

中国概念的制造总体呈现规模报酬不变状态吗?

六实验步骤:

建立工作文件并导入全部数据,如图1所示

(1)设定并估计可化为线性的非线性回归模型:

在Eviews软件下,点击主界面菜单Qucik/EstimateEquation,在弹出的对话框中输入log(Y)Clog(K)log(L),点击确定即可得到回归结果,如图2所示。

根据图2中的数据,得到模型的估计结果为:

(1.586)(3.454)(1.790)

R2=0.809925

=0.796348D.W.=0.793209

∑ei2=5.070303F=59.65501df=(2,28)

随机干扰项的方差估计值为:

=5.070303/28=0.18108225

回归结果表明,这一年lnY变化的81%可由lnK和lnL的变化来解释。

在5%的显著性水平下,F统计量的临界值未

,表明模型的线性关系显著成立。

在5%的显著性水平下,自由度为n-k-1=28的t统计量临界值为

,因此lnK的参数通过了该显著性水平下的t检验,但lnL未通过检验。

如果将显著性水平设为10%,则t分布的临界值为

,此时lnL的参数也通过了显著性水平检验。

图1图2

(2)从上述回归结果可以得到:

,也就是说,资产与劳动的产出弹性之和可以认为为1,即中国制造业这年呈现出规模报酬不变的状态。

下面进行参数的约束检验,原假设

。

若原假设为真,则可估计如下模型:

点击主界面菜单Qucik/EstimateEquation,在弹出的对话框中输入log(Y/L)Clog(K/L),点击确定即可得到回归结果,如图3所示。

由回归结果可看到此模型通过了F检验和t检验,而

在5%的显著性水平为,自由度为(1,28)的F分布的临界值为4.20,F<4.20,不拒绝原假设,表明该年中国制造业呈现规模报酬不变的状态。

在Eviews软件中,当估计完图2所示的模型后,选中View\CoefficientTest\WaldCoefficientRestrictions,然后在对话框中输入C

(2)+C(3)=1,点击OK可得到如图4所示的结果。

得出的结论仍然是不拒绝原假设的,就原假设为真,所以该年中国制造业呈现规模报酬不变的状态的结果。

图3图4

实验三多元线性回归

一实验目的:

(1)掌握多元线性回归模型的估计方法

(2)模型方程的F检验,参数的t检验

(3)模型的外推预测与置信区间预测

二实验要求:

应用教材P105习题11做多元线性回归模型估计,对回归方程和回归参数进行检验并做出单点预测与置信区间预测

三实验原理:

最小二乘法

四预备知识:

最小二乘法估计原理、t检验、F检验、点预测和置信区间预测

五实验内容:

在一项对某社区家庭对某种消费品的消费需要调查中,得到书中的表所示的资料。

序号

对某商品的消费支出Y

商品单价X1

家庭月收入X2

序号

对某商品的消费支出Y

商品单价X1

家庭月收入X2

1

591.9

23.56

7620

6

644.4

34.14

12920

2

654.5

24.44

9120

7

680.0

35.3

14340

3

623.6

32.07

10670

8

724.0

38.7

15960

4

647.0

32.46

11160

9

757.1

39.63

18000

5

674.0

31.15

11900

10

706.8

46.68

19300

请用手工与软件两种方法对该社区家庭对该商品的消费需求支出作二元线性回归分析。

(1)估计回归方程的参数及及随机干扰项的方差

,计算

及

。

(2)对方程进行F检验,对参数进行t检验,并构造参数95%的置信区间.

(3)如果商品单价变为35元,则某一月收入为20000元的家庭的消费支出估计是多少?

构造该估计值的95%的置信区间。

六实验步骤:

6.1建立工作文件并录入全部数据

如图1所示:

图1

6.2建立二元线性回归模型

点击主界面菜单Quick\EstimateEquation选项,在弹出的对话框中输入:

YCX1X2

点击确定即可得到回归结果,如图2所示

图2

根据图2的信息,得到回归模型的估计结果为:

随机干扰项的方差估计值为

6.3结果的分析与检验

6.3.1方程的F检验

回归模型的F值为:

因为在5%的显著性水平下,F统计量的临界值为

所以有

所以回归方程通过F检验,方程显著成立。

6.3.2参数的t检验

由图2的估计结果,常数项、X1、X2系数的参数估计的t值分别为:

在5%的显著性水平下,t统计量的临界值为:

显然有

所以拒绝原假设

,即回归方程的三个估计参数均显著,通过t检验。

6.4参数的置信区间

由图2的结果,可以看到:

因为参数的区间估计为:

又因为在

的显著性水平下,

所以得:

于是,常数项的95%的置信区间为:

同样的有:

于是,X1项的系数的95%的置信区间为:

同样的有:

于是,X2项的系数的95%的置信区间为:

6.5回归预测

6.5.1内插预测

在Equation框中,点击“Forecast”,在Forecastname框中可以为所预测的预测值序列命名,计算机默认为yf,点击“OK”,得到样本期内被解释变量的预测值序列yf(也称拟合值序列)的图形形式,如图3所示。

同时在Workfile中出现一个新序列对象yf。

图3图4

6.5.2外推预测

(1)录入数据

双击Workfile菜单下的Range所在行,出现将Workfilestructured对话框,讲右侧Observation旁边的数值改为11,然后点击OK,即可用将Workfile的Range以及Sample的Range改为11;

双击打开group01序列表格形式,将编辑状态切换为“可编辑”,在X1序列中补充输入X1=35.同样的方法录入X2=20000

(2)进行预测

在Equation框中,点击“Forecast”,弹出一对话框,在其中为预测的序列命名,如yf2。

点击OK即可用得到预测结果的图形形式,如图4所示。

点击Workfile中新出现的序列yf2,可以看到预测值为856.2025(如图5所示)

图5图6

(3)结果查看

按住Ctrl键,同时选中y、yf、resid,点击右键,在右键菜单中选Open/asGroup可打开实际值、预测值、残差序列,在view菜单选择Grap/Line,画折线图,如图6所示。

6.6置信区间的预测

消费支出Y的个别值的预测置信区间为:

其中,

为Y的个别值预测的标准差为:

消费支出Y的均值的预测置信区间为:

其中,

为Y的均值预测的标准差为:

6.6.1Y个别值的置信区间的预测

在Equation框中,点击“Forecast”,弹出Forecast话框,如图7所示

图7图8

在图7中S.E.那一栏为预测值的标准差,命名为yczbzc,然后点解OK,即可在Workfile界面看到一个名为yczbzc的序列。

双击打开这一序列,如图8所示,在第11行(预测行)即可直接显示个别值的预测值标准差为:

把结果代入

,即可得到Y个别值的95%的置信区间为:

6.6.2Y均值的置信区间的预测:

由于

且

所以可计算得:

代入公式即可得到Y均值的预测标准差为:

再把结果代入均值的置信区间公式

得到Y均值的95%的置信区间为:

实验四异方差性

一实验目的:

掌握异方差性模型的检验方法与处理方法

二实验要求:

应用教材P155习题8案例做异方差模型的图形法检验、Goldfeld-Quanadt检验与White检验,使用WLS方法、异方差稳健标准误方法对异方差进行修正。

三实验原理:

图形法检验、Goldfeld-Quanadt检验与White检验与加权最小二乘法、异方差稳健标准误方法。

四预备知识:

Goldfeld-Quanadt检验与White检验与加权最小二乘法。

五实验内容:

下表列出了某年中国部分省市城镇居民每个家庭平均全年可支配收入X与消费性支出Y的统计数据。

地区

可支配收入(X)

消费性支出(Y)

地区

可支配收入(X)

消费性支出(Y)

北京

10349.69

8493.49

浙江

9279.16

7020.22

天津

8140.50

6121.04

山东

6489.97

5022.00

河北

5661.16

4348.47

河南

4766.26

3830.71

山西

4724.11

3941.87

湖北

5524.54

4644.5

内蒙古

5129.05

3927.75

湖南

6218.73

5218.79

辽宁

5357.79

4356.06

广东

9761.57

8016.91

吉林

4810.00

4020.87

陕西

5124.24

4276.67

黑龙江

4912.88

3824.44

甘肃

4916.25

4126.47

上海

11718.01

8868.19

青海

5169.96

4185.73

江苏

6800.23

5323.18

新疆

5644.86

4422.93

(1)使用普通最小二乘法建立居民人均消费支出与可支配收入的线性模型;

(2)检验模型是否存在异方差性;

(3)如果存在异方差性,试采用适当的方法估计模型参数。

六实验步骤:

6.1建立对象:

录入变量可支配收入X和消费性支出Y,如图1所示:

图1图2

6.2用普通最小二乘法建立线性模型

设定一元线性回归模型为:

点击主界面菜单Quick\EstimateEquation,在弹出的对话框中输入Y、C、X,点击确定即可得到回归结果,如图2所示。

根据图2中的数据,得到模型的估计结果为

估计结果显示,即使在10%的显著性水平下,都不拒绝

升级会员

升级会员