GARCH模型建模.docx

《GARCH模型建模.docx》由会员分享,可在线阅读,更多相关《GARCH模型建模.docx(12页珍藏版)》请在冰豆网上搜索。

GARCH模型建模

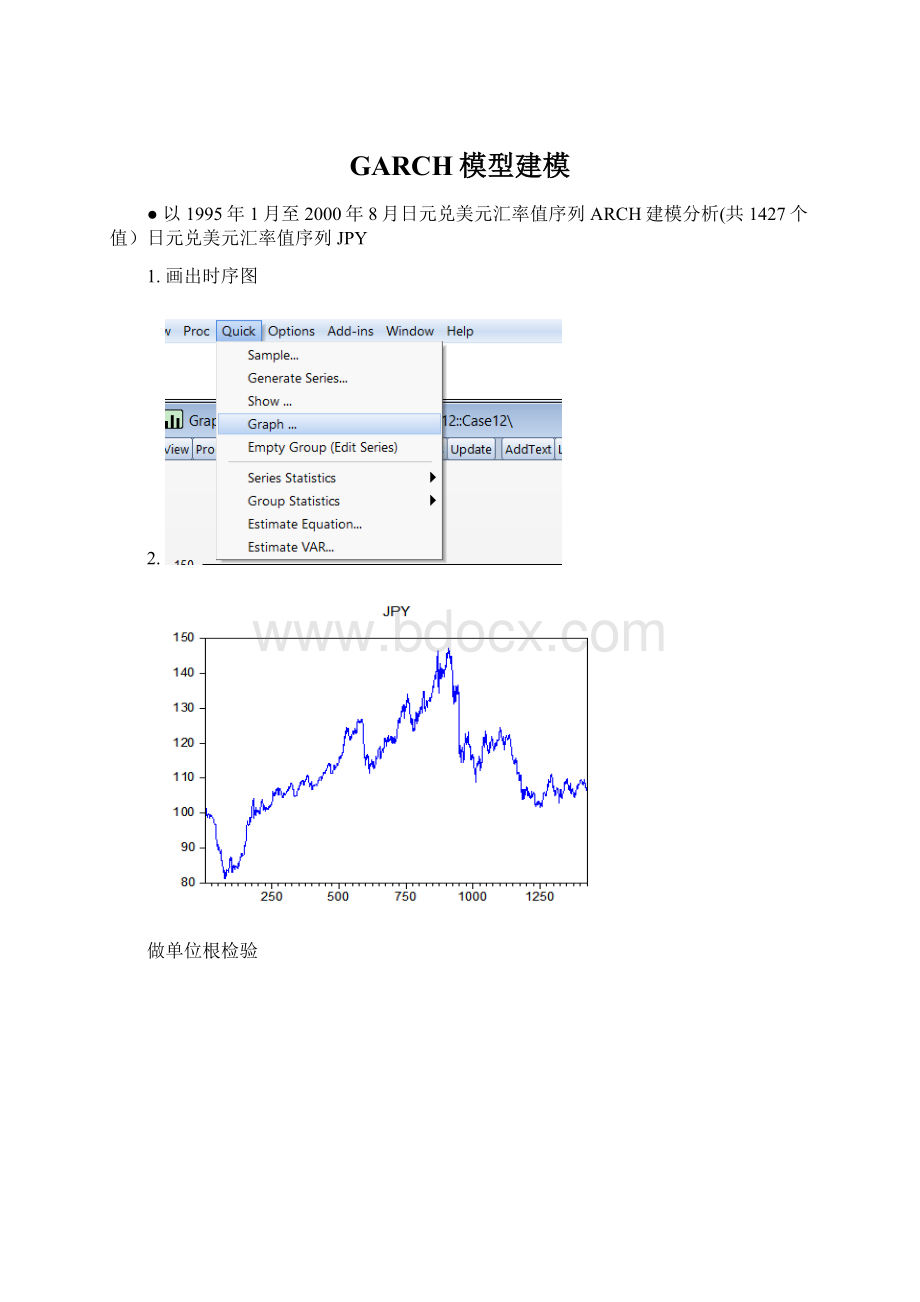

●以1995年1月至2000年8月日元兑美元汇率值序列ARCH建模分析(共1427个值)日元兑美元汇率值序列JPY

1.画出时序图

2.

做单位根检验

存在单位根,对差分后后数据做分析,差分后数据是否平稳

确定模型AR(3)MA(3)

AR

(1)前面的系数显著为0,于是去掉ar

(1)

建立模型,参数显著性检验通过,残差是否是白噪声

结果表明是白噪声序列,继续检验残差平方是否是自回归模型

有自相关性,做ARCH效应检验

对话框选择ARCH效应

会发现有ARCH效应,拒绝原假设(H0:

a1=a2=…=aq=0,即无条件异方差效应)

多次尝试,对残差平方定阶,选择7阶(PACF7阶截尾)

参数太多,考虑GARCH(1,1)模型

把均值模型和方差模型联立一起考虑

这里可以尝试ARCH-M模型,TGARCH模型等

会发现均值模型里面ar

(2)前面的系数显著为零,于是剔除ar

(2),重新建模

画出残差的QQ图

在方程的对话框里选择forecast,静态预测,便可模拟原始数据

升级会员

升级会员