财务报表分析计算公式汇总.docx

《财务报表分析计算公式汇总.docx》由会员分享,可在线阅读,更多相关《财务报表分析计算公式汇总.docx(13页珍藏版)》请在冰豆网上搜索。

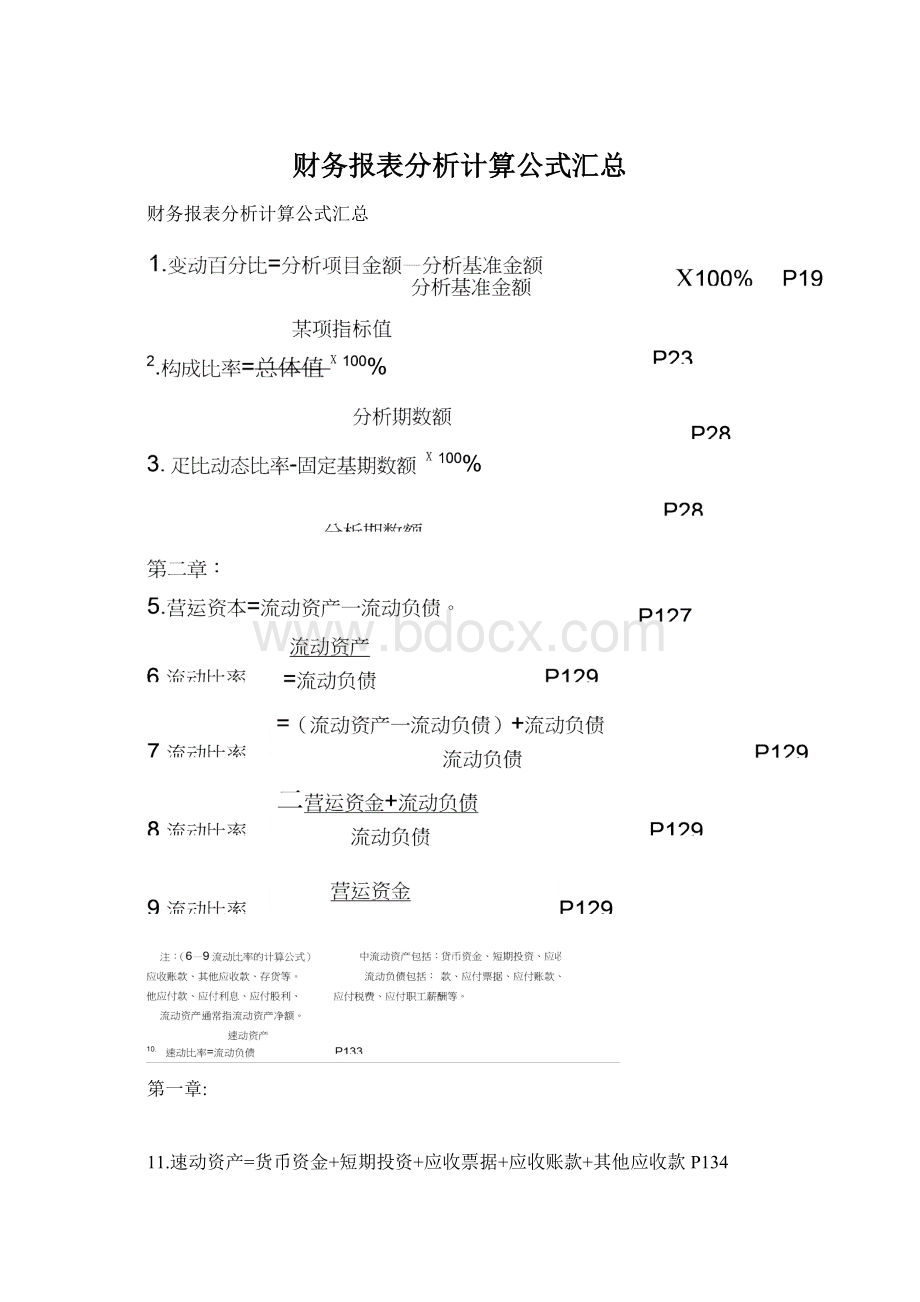

财务报表分析计算公式汇总

财务报表分析计算公式汇总

第一章:

11.速动资产=货币资金+短期投资+应收票据+应收账款+其他应收款P134

第五章:

18.股权比率=1—资产负债率。

P148

24.权益乘数=1+产权比率P150

经营活动现金净流量+现金所得税支出+现金利息支出

现金利息支出

34.现金周期=营业周期一应付账款周转天数P181

=存货周转天数+应收账款周转天数一应付账款周转天数

35.

营运资本=流动资产总额一流动负债总额。

P127

第八早:

以上两个公式(36、37)中,通常以1年为计算期,1年的天数通常按360天计算。

38.应收账款周转率=应收销款平均余—P170

应收账款平均余额

公式分子中的应收账款是指包括会计报表中的“应收账款”和“应收票据”等全部赊销应收账款,而且是扣除坏账准备后的净额。

应收账款平均余额的一种简化的办法是用期初应收账款与期末应收账款之和除以

其中赊销收入指的是没有立即收到货款的主营业务收入。

计算公式:

赊销收入净额=赊销收入一赊销退回一赊销折让一赊销折扣

360天=应收账款平均余额X

应收账款周转率=赊销收入

公式中,存货平均余额指的是全年占用在存货上的资金的平均数额。

一种简化的办法就是用期初存货与期末存货的算术平均数来代表存货的平均余额。

43.营业周期=存货周转天数+应收账款周转天数P179

44.

现金周期=营业周期一应付账款周转天数P181

=应收账款周转天数+存货周转天数一应付账款周转天数

流动资产周转率X流动资产占总资产平均比重

66.杜邦等式:

(1)平均长期资金

=(期初长期负债+期初股东权益)+(期末长期负债+期末股东权益)

=2

(2)息税前利润=利润总额+财务费用

68.资本保值增值率扣除客观因素后的期末所有者权益

69.资产现金流量收益率

期初所有者权益

经营活动产生的现金流量

x100%P209

资产平均总额

净利润

x100%P211

70.流动资产收益率-流动资产平均额

净利润

P212

71.固定资产收益率=固定资产平均额P213

固定资产平均值是固定资产的平均净额,即固定资产原值减去累计折旧后得到的净值。

72销售毛利率=销售收入净额—销售成本

销售毛利率销售收入净额

销售收入净额指产品销售收入扣除销售退回、

73.销售毛利率=1—销售成本率。

74.销售毛利=销售收入净额一销售成本。

净利润

75.销售净利率=档住俯*x100%

销售收

净利润

x100%

销售折让与折让后的净额。

P217

P214

76每股收益=

每股收益发行在外普通股的加权平均数

发行在外普通股的加权平均数=期初发行在外普通股股数+(当期新发行普通股股数x已发

行时间十报告期时间)一(当期回购普通股股数x已回购时间十报告期时间)公式中,

已发行时间、报告期时间和已回购时间一般按照天数计算。

P220

77.配股时的本年度基本每股收益:

P221

-叭m、人叭亠“扶(行权前发行在外普通股的公允价值+配股收到的款项)

(1).每股理论除权价格

行权后发行在外的普通股股数

行权前每股公允价值

(2).调整系数=每股理论除权价格

上年度基本每股收益调整系数

(4).本年度基本每股收益=归属于普通股股东的当期净利润+(行权前发行在外的普通股股数x调整系数x行权前普通股发行在外的时间权数

经营活动现金净流量

78.母股现金流量-发行在外的普通股平均股数

f「现金股利总额

79.母股股利=发行在外的普通股股数

(3).因配股重新计算的上年度基本每股收益

+行权后发行在外普通股加权平均数

P223

P223

发行在外的普通股股数是指年末发行在外的普通股股数,而不是全年发行在外的平均股数

80市盈率每股市价

80.帀盈率_每股收益

每股股利'每股收益

每股股利

:

股价

每股股利

'每股收益

81.股利支付率

82.股利收益率

83.股利发放率

P224

x100%

x100%

x100%

P225

P225

每股市价

每股收益

y每股股利

每股市价

x100%

市盈率y股利收益率

P225

84.流动资产利润率

净利率

流动资产平均值

85.流动资产周转率

.销售收入

流动资产平均值

86.固定资产比率

二固定资产

总资产

流动资产比率

流动资产

I总资产

第八章:

公式中,

(1)本年销售(营业)增长额是企业本年销售(营业)收入与上年销售(营业)收入的差额,计算公式为:

本年销售(营业)增长额=本年销售(营业)收入一上年销售(营业)收入。

如本年销售(营业收入)低于上年,本年销售(营业)增长额用“一”表示。

(2)上年销售(营业)收入总额是指企业上年全年销售(营业)收入总额。

88.三年销售(营业)平均增长率

3

年末销售(营业)收入总额

.三年前年末销售(营业)收入总额

公式中,三年前年末销售(营业)收入总额指企业三年前的销售(营业)收入。

例:

假如

本年度是2006年,则三年前年末销售(营业)收入总额是指2003年企业销售(营业)收

入。

公式中,

(1)本年总资产增长额是指企业本年年末资产总额与年初资产总额的差额,计算公式为:

本年总资产增长额=资产总额年末数一资产总额年初数。

(2)年初资产总额是指

资产总额的年初数。

91.流动资产增长率

本年流动资产增长额

年初流动资产额

本年固定资产增长额

-x100%

P248

92.固定资产增长率

年初固定资产额

本年无形资产增长额

-x100%

P248

93.无形资产增长率

年初无形资产额

-x100%

P248

94.员工增长率

x100%

P248

公式中;

(1)平均固定资产净值是指企业固定资产净值的年初数同年末数的平均值;

(2)

平均固定资产原值是指企业固定资产原值的年初数同年末数的平均值。

公式中,

(1)本年所有者权益增长额是指企业本年所有者权益与上年所有者权益的差额,

公式中:

(1)本年股利增长额为本年发放每股股利与上年发放每股股利的差额,计算公式为:

本年每股股利增长额=本年发放每股股利一上年发放每股股利。

若本年发放每股股利小于上年发放每股股利,则以“一”表示;

(2)上年每股股利为上年度企业每股发放的股

利数。

98.三年资本平均增长率

年末所有者权益总额三年前末所有者权益总

—1)X100%

P251

公式中:

(1)年末所有者权益总额是指所有者权益年末数;

三年前年末所有者权益是指企业三年前的所有者权益年末数。

第十章:

净利润X资产总额

资产总额所有者权益

资产净利率X权益乘数销售净利率X资产周转率X权益乘数

101.资产净利率=

净利润

资产总额

P295

净利润销售收入

销售收入X资产总额

=销售净利率X资产周转率

102.

P296

P296

净利润=销售收入一全部成本+其他利润一所得税

103.全部成本=制造成本+管理费用+营业费用+财务费用

104.总资产=流动资产+长期资产P296

升级会员

升级会员