李海波第16版第二三章课后习题答案.docx

《李海波第16版第二三章课后习题答案.docx》由会员分享,可在线阅读,更多相关《李海波第16版第二三章课后习题答案.docx(35页珍藏版)》请在冰豆网上搜索。

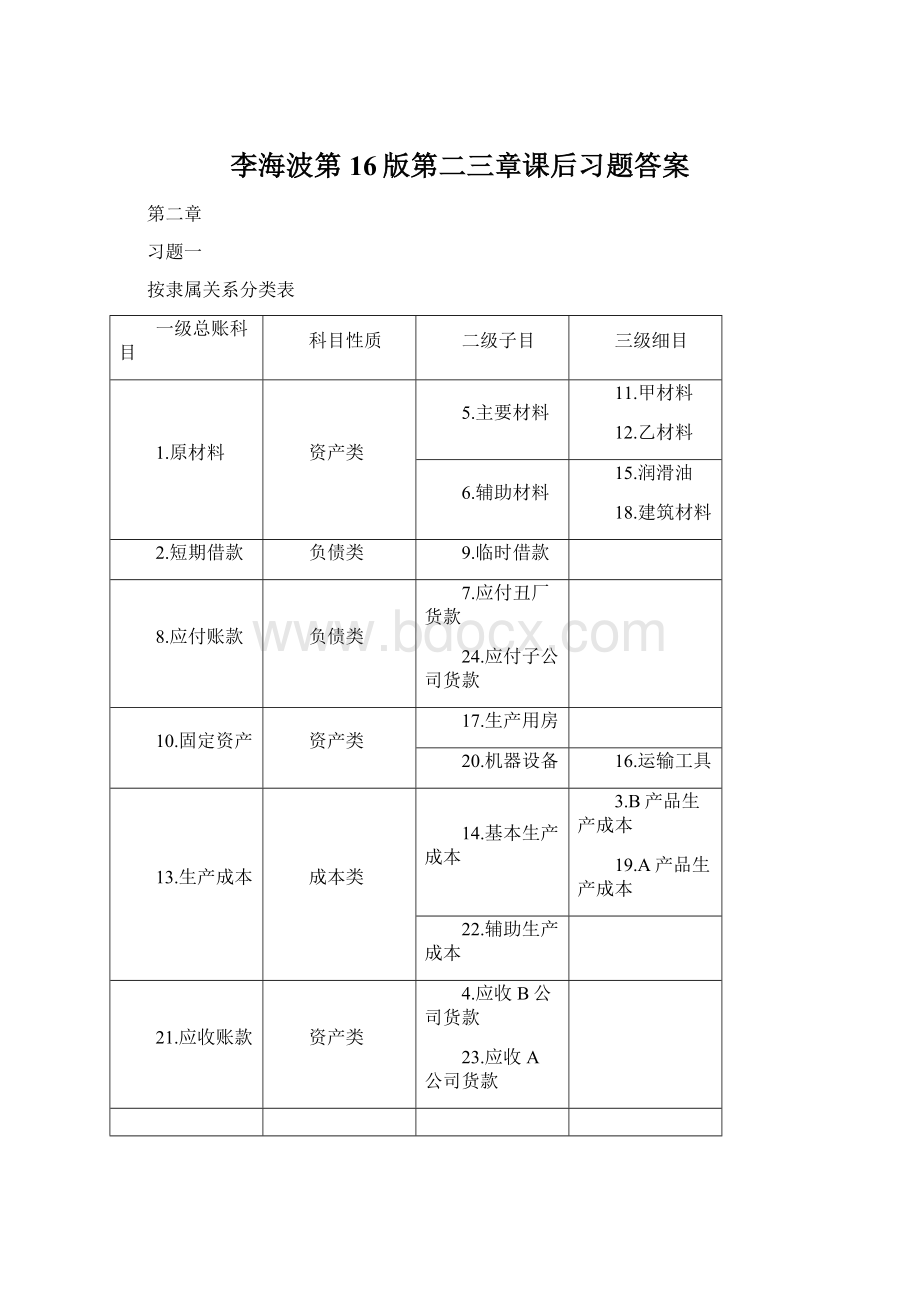

李海波第16版第二三章课后习题答案

第二章

习题一

按隶属关系分类表

一级总账科目

科目性质

二级子目

三级细目

1.原材料

资产类

5.主要材料

11.甲材料

12.乙材料

6.辅助材料

15.润滑油

18.建筑材料

2.短期借款

负债类

9.临时借款

8.应付账款

负债类

7.应付丑厂货款

24.应付子公司货款

10.固定资产

资产类

17.生产用房

20.机器设备

16.运输工具

13.生产成本

成本类

14.基本生产成本

3.B产品生产成本

19.A产品生产成本

22.辅助生产成本

21.应收账款

资产类

4.应收B公司货款

23.应收A公司货款

习题二

按科目经济内容分类表

序号

项目

会计科目

资产

负债

所有者权益

1

存放在出纳处的现金

库存现金

500

2

存放在银行里的现金

银行存款

144500

3

3个月的临时借款

短期借款

600000

4

仓库中的材料

原材料

380000

5

仓库中的已完工产品

库存商品

60000

6

正在加工中的产品

在产品

75000

7

1年以上的借款

长期借款

1450000

8

房屋及建筑物

固定资产

2400000

9

所有者投入资本

实收资本

2000000

10

机器设备

固定资产

750000

11

应收外单位货款

应收账款

140000

12

应付外单位材料款

应付账款

120000

13

未分配利润

未分配利润

280000

14

对外长期股权投资

长期投资

500000

总计

知识点:

6.区分“半成品”与“在产品”,13.“未分配利润”与“本年利润”都属于所有者权益类账户

习题三

账户资料表

账户性质

账户名称

期初余额

本期借方发生额

本期贷方发生额

期末余额

资产类

银行存款

430000

1985000

2040000

(375000)

固定资产

2400000

(16000)

496000

1920000

负债类

短期借款

(200000)

160000

260000

300000

应付账款

230000

(375000)

200000

55000

知识点:

期末余额=期初余额+(增加额-减少额),资产类增加额在借方,负债类增加额在贷方

习题五

序号

经济业务

会计科目

增加

减少

资产=负债+所有者权益

1

购原材料,款未付

原材料

20000

√

资产↑

负债↑

应付账款

20000

√

2

生产车间领料

原材料

45000

√

资产↑

资产↓

生产成本

45000

√

3

短期借款存入银行

短期借款

50000

√

资产↑

负债↑

银行存款

50000

√

4

预支差旅费

其他应收款

1000

√

资产↑

资产↓

现金

1000

√

5

偿还甲公司材料款

应付账款

20000

√

资产↓

负债↓

银行存款

20000

√

6

收到投资存入银行

银行存款

30000

√

资产↑

所有者权益↑

实收资本

30000

√

7

受到乙公司欠款

银行存款

12000

√

资产↑

资产↓

应收账款

12000

√

8

提取现金

库存现金

1000

√

资产↑

资产↓

银行存款

1000

√

9

购买计算机

固定资产

20000

√

资产↑

资产↓

银行存款

20000

√

10

支付医药费

应付职工薪酬

5000

√

资产↓

负债↓

银行存款

5000

√

某企业月末各项目情况表单位:

元

资产

期初数

本月

增加数

本月

减少数

月末余额

负债和所有者权益

期初数

本月

增加数

本月

减少数

月末余额

库存现金

银行存款

应收账款

其他应收款

在途物资

生产成本

原材料

库存商品

固定资产

1000

13000

14000

2000

10000

140000

50000

70000

400000

1000

92000

—

1000

—

45000

20000

—

20000

1000

46000

12000

—

—

—

45000

—

—

1000

59000

2000

3000

10000

185000

25000

70000

420000

负债类:

短期借款

应付账款

应付职工薪酬

负债合计

所有者权益:

实收资本

盈余公积

未分配利润

所有者权益合计

100000

25000

5000

130000

500000

50000

20000

570000

50000

20000

—

70000

30000

—

—

30000

—

20000

5000

25000

—

—

—

0

150000

25000

0

175000

530000

50000

20000

600000

总计

700000

179000

103000

775000

总计

700000

100000

25000

775000

习题六

序号

经济业务

会计分录

过账

1

购材料,款已付

借:

原材料10000

贷:

银行存款10000

√

√

2

生产车间领料

借:

生产成本40000

贷:

原材料40000

√

√

3

提取现金

借:

库存现金400

贷:

银行存款400

√

√

4

购汽车

借:

固定资产——运输设备100000

贷:

银行存款100000

√

√

5

归还材料款

借:

应付账款3000

贷:

银行存款3000

√

√

6

生产车间领料

借:

生产成本25000

贷:

原材料25000

√

√

7

收回货款

借:

银行存款3000

贷:

应收账款3000

√

√

8

归还借款,归还欠款

借:

短期借款12000

应付账款4000

贷:

银行存款16000

√

√

√

9

收到投资

借:

银行存款20000

贷:

实收资本20000

√

√

10

收回货款

借:

银行存款3600

库存现金400

贷:

应收账款4000

√

√

√

借方库存现金贷方

借方银行存款贷方

期初金额1000

(3)400

(10)400

期初金额135000

(7)3000

(9)20000

(10)3600

(1)10000

(3)400

(4)100000

(5)3000

(8)16000

本期发生额1800

本期发生额

本期发生额26600

本期发生额129400

期末余额1800

期末余额32200

借方应收账款贷方

借方生产成本贷方

期初金额10000

(7)3000

(10)4000

期初金额40000

(2)40000

(6)25000

本期发生额

本期发生额7000

本期发生额65000

本期发生额

期末余额3000

期末余额105000

借方原材料贷方

借方固定资产贷方

期初金额120000

(1)10000

(2)40000

(6)25000

期初金额600000

(4)100000

本期发生额10000

本期发生额65000

本期发生额100000-

本期发生额

期末余额65000

期末余额700000

借方短期借款贷方

借方应付账款贷方

(8)12000

期初金额62000

(5)3000

(8)4000

期初金额8000

本期发生额12000

本期发生额

本期发生额7000

本期发生额

期末余额50000

期末余额1000

借方实收资本贷方

期初金额860000

(9)20000

本期发生额

本期发生额880000

期末余额880000

总分类账试算平衡表

201*年7月31日

会计科目

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

资产类:

库存现金

银行存款

应收账款

生产成本

原材料

库存商品

固定资产

1000

135000

10000

40000

120000

24000

600000

800

26600

65000

10000

100000

129400

7000

65000

1800

32200

3000

105000

65000

24000

700000

负债类:

短期借款

应付账款

62000

8000

12000

7000

50000

1000

所有者权益:

实收资本

860000

20000

880000

合计

930000

930000

221400

221400

931000

931000

第三章

习题一

序号

经济业务

会计分录

过账

1

预支差旅费

现金付款凭证1号

借:

其他应收款500

贷:

库存现金500

√

2

采购材料

转账凭证1号

借:

材料采购——甲16000

——乙12800

应交税费——应交增值税(进项税额)4896

贷:

应付票据33696

√

3

支付运杂费

银行存款付款凭证1号

借:

材料采购480

贷:

银行存款480

现金付款凭证2号

借:

材料采购240

贷:

库存现金240

√

√

4

材料入库

转账凭证2号

借:

原材料29520

贷:

材料采购29520

√

5

支付货款和税费

银行存款付款凭证2号

借:

应付票据33696

贷:

银行存款33696

√

6

材料采购

银行存款付款凭证3号

借:

材料采购——甲5500

——乙5600

应交税费——应交增值税(进项税额)1887

贷:

银行存款12987

√

7

支付与杂费

现金付款凭证3号

借:

材料采购180

贷:

库存现金180

银行存款付款凭证4号

借:

材料采购540

贷:

银行存款540

√

√

8

材料入库

转账凭证3号

借:

原材料11820

贷:

材料采购11820

√

材料采购总分类账

201*年

凭证

摘要

借方

贷方

借或贷

余额

月

日

种类

号数

7

转账

1

材料采购

28800

借

28800

银付

1

支付运费

480

借

29280

现付

1

支付装卸费

240

借

29520

转账

2

材料入库

29520

平

银付

3

材料采购

11100

借

11100

现付

3

支付运费

180

借

11280

银付

4

支付装卸费

540

借

11820

转账

3

材料入库

11820

平

31

本月合计

41340

41340

平

第一批运杂费:

480、240,按重量分担:

480÷(1600+800)=0.2,240÷(1600+800)=0.1

甲材料:

0.2×1600=320,0.1×1600=160,乙材料:

0.2×800=160,0.1×800=80

第二批运杂费:

180、540,按重量分担:

180÷(550+350)=0.2,540÷(550+350)=0.6

甲材料:

0.2×550=110,0.4×550=330,乙材料:

0.2×350=70,0.5×350=210

材料采购总分类账

物资类别或名称:

甲材料

201*年

凭证

摘要

借方

贷方

借或贷

余额

月

日

种类

号数

7

转账

1

材料采购

16000

借

16000

银付

1

支付运费

320

借

16320

现付

1

支付装卸费

160

借

16480

转账

2

材料入库

16480

平

银付

3

材料采购

5500

借

5500

现付

3

支付运费

110

借

5610

银付

4

支付装卸费

330

借

5940

转账

3

材料入库

5940

平

31

本月合计

22420

22420

平

材料采购总分类账

物资类别或名称:

乙材料

201*年

凭证

摘要

借方

贷方

借或贷

余额

月

日

种类

号数

7

转账

1

材料采购

12800

借

12800

银付

1

支付运费

160

借

12960

现付

1

支付装卸费

80

借

13040

转账

2

材料入库

13040

平

银付

3

材料采购

5600

借

5600

现付

3

支付运费

70

借

5670

银付

4

支付装卸费

210

借

5880

转账

3

材料入库

5880

平

31

本月合计

18920

18920

平

原材料总分类账

201*年

凭证

摘要

借方

贷方

借或贷

余额

月

日

种类

号数

7

转账

2

材料入库

29520

借

29520

转账

3

材料入库

11820

借

41340

31

本月合计

41340

借

41340

习题二

序号

经济业务

会计分录

过账

1

生产车间领料

借:

生产成本——A3225

——B2580

贷:

原材料——甲2835

——乙2970

2

计算职工工资

借:

生产成本——A5000

——B4000

制造费用2000

管理费用3000

贷:

应付职工薪酬14000

3

计算职工福利

借:

生产成本——A700

——B560

制造费用280

管理费用420

贷:

应付职工薪酬1960

4

计提固定资产折旧

借:

制造费用600

管理费用300

贷:

累计折旧900

5

支付车间水电费

借:

制造费用200

贷:

库存现金200

6

支付车间办公费

借:

制造费用400

贷:

库存现金400

7

报销车间出差费用

借:

制造费用237

库存现金63

贷:

其他应收款300

8

结转制造费用

借:

生产成本——A2065

——B1652

贷:

制造费用3717

9

结算A、B生产成本

借:

库存商品——A10990

——B8792

贷:

生产成本——A10990

——B8792

借方制造费用贷方

(2)2000

(3)280

(4)600

(5)200

(6)400

(7)237

(8)3717

本期发生额3717

本期发生额3717

制造费用分担率:

3717÷(5000+4000)=0.413

A制造费用:

5000×0.413=2065,B制造费用:

4000×0.413=1652

产品生产成本计算表

单位:

元

成本项目

A产品

B产品

总成本(100件)

单位成本

总成本(80件)

单位成本

直接材料

直接人工

制造费用

3225

5700

2065

32.25

57.00

20.65

2580

4560

1652

32.25

57.00

20.65

产品生产成本

10990

109.90

8792

109.90

借方生产成本贷方

(1)5805

(2)9000

(3)1260

(8)3717

(9)19782

本期发生额19782

本期发生额19782

习题三

序号

经济业务

会计分录

过账

1

销售A产品

借:

银行存款35100

贷:

主营业务收入——A30000

应交税费——应交增值税(销项税额)5100

2

销售B产品

借:

应收账款——乙公司52650

贷:

主营业务收入——B45000

应交税费——应交增值税(销项税额)7650

3

结转成本

借:

主营业务成本——A22500

——B34500

贷:

库存商品——A22500

——B34500

4

支付销售费用

借:

销售费用1000

贷:

银行存款1000

5

结算工资

借:

销售费用1140

贷:

应付职工薪酬1140

6

出售材料

借:

银行存款1200

贷:

其他业务收入——出售甲材料1200

应交税费——应交增值税(销项税额)204

7

结转材料成本

借:

其他业务成本——甲材料1000

贷:

原材料1000

利润表

201*年7月31日单位:

元

项目

本月数

一、主营业务收入

75000

减:

主营业务成本

57000

主营业务税金及附加

—

二、主营业务利润

18000

加:

其他业务利润

200

减:

销售费用

2140

管理费用

—

财务费用

—

三、营业利润

16060

加:

投资收益

—

营业外收入

—

减:

营业外支出

—

四、利润总额

16060

减:

所得税

4015

五、利润净额

12045

所得税:

16060×25%=4015

习题四

序号

经济业务

会计分录

过账

1

结算工资

借:

管理费用3000

制造费用5000

贷:

应付职工薪酬8000

2

结算福利

借:

管理费用420

制造费用700

贷:

应付职工薪酬1120

3

计算折旧

借:

制造费用800

管理费用600

贷:

累计折旧1400

4

支付车间办公费

借:

制造费用1200

贷:

银行存款1200

5

支付修理费

借:

管理费用400

贷:

库存现金400

6

支付车船税

借:

管理费用300

贷:

库存现金300

7

支付书报费

借:

管理费用480

贷:

库存现金480

8

支付广告费

借:

销售费用1500

贷:

银行存款1500

9

支付利息

借:

财务费用900

贷:

银行存款900

10

支付销售运费

借:

销售费用700

贷:

银行存款700

11

支付医务人员工资

借:

管理费用1200

贷:

库存现金1200

12

报销差旅费

借:

管理费用960

库存现金40

贷:

其他应收款1000

13

支付水电费

借:

管理费用500

制造费用1900

贷:

银行存款2400

14

支付房租

借:

管理费用1000

制造费用2000

贷:

银行存款3000

习题五

序号

经济业务

会计分录

过账

1

销售产品

借:

银行存款58500

贷:

主营业务收入50000

应交税费——应交增值税(销项税额)8500

2

结转成本

借:

主营业务成本35000

贷:

库存商品35000

3

支付运杂费

借:

销售费用500

贷:

库存现金500

4

支付厂部办公费

借:

管理费用300

贷:

银行存款300

5

支付银行利息

借:

财务费用2200

贷:

银行存款2200

6

支付违约罚金

借:

营业外支出500

贷:

银行存款500

7

没收押金

借:

其他应付款300

贷:

营业外收入300

序号

经济业务

会计分录

过账

1

收入结转利润

借:

主营业务收入550000(50000+500000)

其他业务收入6000

营业外收入4300(300+4000)

贷:

本年利润560300

2

成本结转利润

借:

本年利润448500

升级会员

升级会员