钢材期货行情展望.docx

《钢材期货行情展望.docx》由会员分享,可在线阅读,更多相关《钢材期货行情展望.docx(16页珍藏版)》请在冰豆网上搜索。

钢材期货行情展望

三季

---螺纹钢期货2012年走势展望

大华期货研究所罗嵬

摘要:

二季度末支撑螺纹价格的因素均发生变化,需求逐渐进入淡季,铁矿石和焦炭的下跌使得成本支撑弱化,而铁矿石的跌幅很大程度上决定了钢价的跌幅,市场对铁矿石的走弱有比较强的预期,预计三季度钢价以弱势筑底为主。

四季度高温退去,保障房建设加快步伐等因素的推动可能助推钢价走出反弹。

目录

三季1

---螺纹钢期货2012年走势展望1

一、2011年期钢走势回顾2

二、钢市供需分析4

三、钢材成本影响因素分析7

四、市场资金环境分析13

五、技术分析:

14

六、后市研判:

15

一、2011年期钢走势回顾

2011年螺纹钢期货走势大致可以分为四个部分:

第一阶段:

为年初开始的冲高回落阶段。

在这个阶段期钢指数创出了5185点的上市以来新高,此后开始回落,从2010年底的3948到2011年的5185本轮上涨的幅度超过了1200点,2011年初的V行反转也为这段涨势划上了一个句号。

第二阶段:

从3月中创出阶段性的低点后,期钢开始了长达半年的宽幅震荡。

半年内的波动幅度超过300点,长时间的震荡使得市场的成交和存量资金大幅流出,钢材期货的影响力也一度面临困境。

第三阶段:

10月开始的突破下行。

受到欧债危机的拖累,商品市场出现了08年金融危机以来的二次探底,期钢价格也从震荡区间的高点跌落到3857点的二年以来新低,跌幅超过1100点。

第四阶段:

为创出阶段新低后的超跌反弹阶段。

期钢在10月末开始在前期低点展开了新一轮的震荡,此过程底部不断抬升,有向上突破的迹象。

2011年年底商品期货市场整体的走势似乎有“欲跌还休”的味道,虽然欧债问题困扰不断,世界经济下行的风险增加,但受到各国央行可能再度释放流动性的预期影响,大宗商品普遍在目前的阶段性底部附近蠢蠢欲动。

展望2012年,大宗商品再度集体走高的可能不大,更多的可能是继续在整体的弱势中出现强弱分化,供需矛盾突出的品种面临的风险更大。

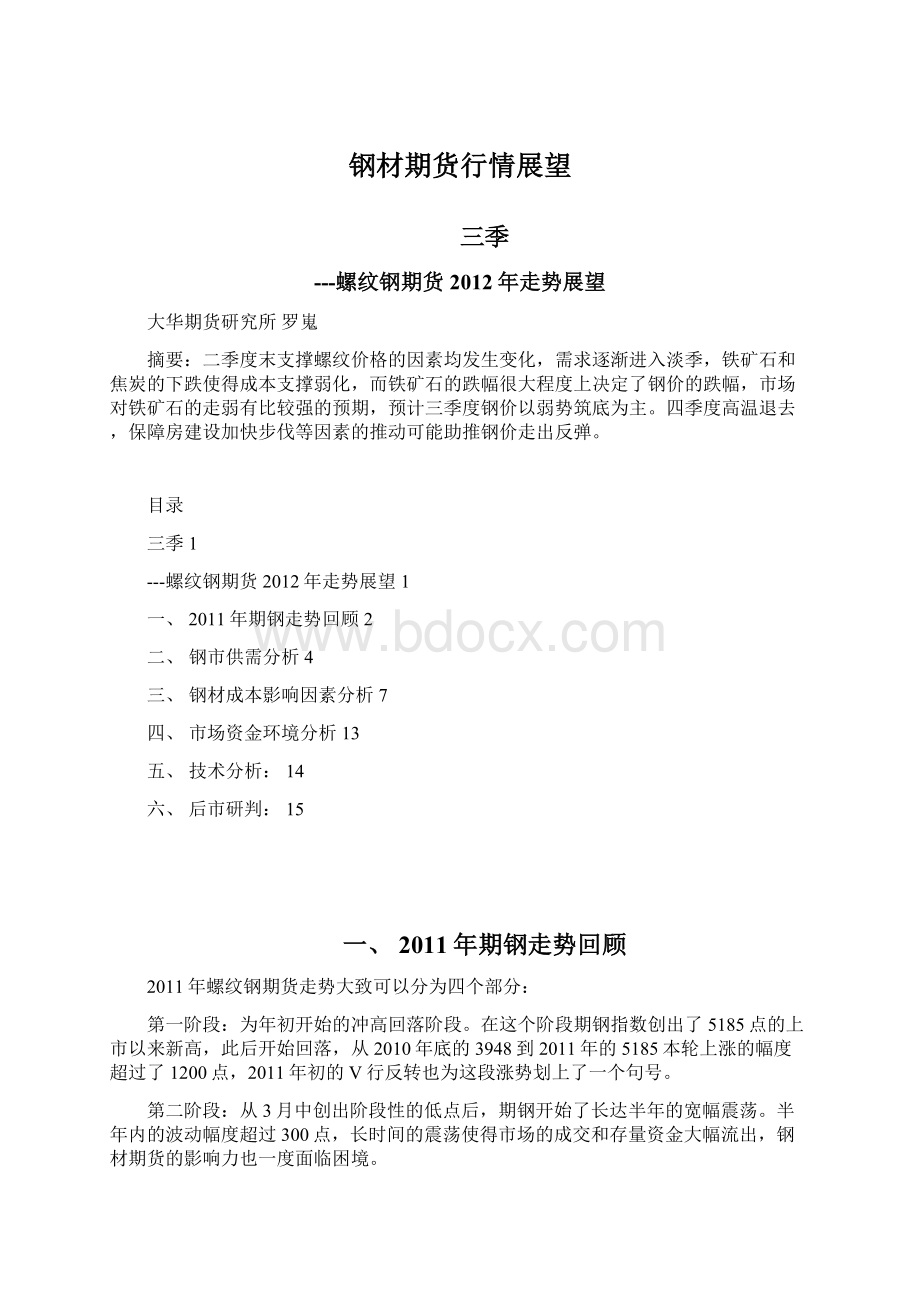

图表1螺纹钢指数日线

数据来源:

文华财经

螺纹现货价格同样在高位盘整后10月底回落,相对来讲,今年现货价格比较坚挺,到12月份上海和广州的三级螺纹报价都还在4600元上方。

今年多数时间现货螺纹都处于高升水状态,上海三级螺纹价格跟上期所螺纹期货现货月合约价格仅在年初和7月份时出现过重叠,也只有在这两个时间段出现过现货小幅贴水的情况,其他时间现货基本处于高升水当中,最高时升水幅度达到600元。

图表2北上广三级螺纹现货价

数据来源:

西本新干线大华研究

值得注意的是期货对现货的指引有所加强,在年初的创新高阶段和10月的突破下行阶段,螺纹钢期货均提前现货反应,并且先于现货到位,良好的发挥了价格发现的作用。

二、钢市供需分析

1、产量高速增长,2012年增速或放缓

根据中国国家统计局的数据,2011年1-11月我国粗钢产量累计达到6.32亿吨,同比增长10.7%。

5月份的粗钢产量达到6025万吨,创出历史新高。

图表3国内月度粗钢产量

数据来源:

西本新干线大华研究

从日均产量的走势来看,6月下旬的日均粗钢产量超过了200万吨,而2005年9月,我国日均粗钢产量首次超过100万吨,这意味着6年之内,我国粗钢产量翻了一番,到2011年6月,日均粗钢产量达到200万吨,月产量达到6000万吨。

图表4国内日均粗钢产量

数据来源:

西本新干线大华研究

但随着10月钢价的下跌,受到钢厂获利空间受到挤压及年末例行的停产检修等影响,2011年四季度钢厂开工率骤降,11月上旬和中旬的日均粗钢产量仅有166.4万吨,较前期高点下降17.5%。

尽管年末粗钢产量大幅回落,但从全年来看,国内的粗钢产量仍然保持了较高的增速,超过了2010年同期10%的增长率,且从世界范围来看,国内的粗钢产量也保持领先。

世界的粗钢产量在2011年维持了低速增长,2011年前10个月,中国以外的国家总计生产粗钢6.77亿吨,同比增长5.76%,仅有韩国的增速18.5%超过了中国的10.7%。

且中国粗钢产量在全世界的占比也较2010年有所增长,2011年1-10月中国粗钢产量在全世界的占比达到了46.2%,高于2010年的43%和2008年的36%。

同时,在高速增长的粗钢产量中,建筑钢材的产量增长贡献很大。

根据国家统计局数据,2011年1-10月我国累计生产钢筋(主要是螺纹钢)12582.5万吨,同比增长19%,如此快速的增长也给后市能否消化如此大的产能增长埋下了伏笔。

从2012年的市场供给层面来看,受到外部需求疲弱及国内经济增速可能下滑风险的影响,市场普遍看淡2012年的粗钢产量,预计2012年全年的粗钢增长速度在5%,达到7.2亿吨,钢材的产量达到9.2亿吨。

2、出口稳步增长,但难以持续

根据海关统计数据,2011年1-11月我国累计进口钢材1439万吨,较去年同期减少64万吨。

出口方面,2011年1-11月我国共出口钢材4519万吨,较去年同期增加13.8%。

将进口与出口相抵后,2011年1-11月我国累计净出口钢材3080万吨,较去年同期增加24.8%,2011年全年我国有望累计净出口钢材3300万吨,一定程度上缓解了国内供给过剩的压力。

图表5国内月度钢材进出口

数据来源:

西本新干线大华研究

但是从出口的数字中我们也不难发现一些问题,尽管2011年全年的出口较2010年有较大幅度的提高,但从单月的出口峰值来看,已经很难达到2007年和2008年的高度,2007年最高673万吨,2008年最高730万吨,2010年最高445万吨,2011年,单月净出口量最高只有348万吨。

随着外部需求的放缓,预计2012年出口仍会有一定回落,很难缓解新增产能的压力。

3、需求超出预期,但库存仍有待消化

2011年1-11月,我国累计钢材产量8.07亿吨,减去3080万吨粗钢净出口,可供国内消费的钢材约为7.76亿吨;预计全年的累计产量达到8.8亿吨,减去3300万吨净出口,可供国内消费量约为8.47亿吨,较去年同期增加9.5%。

考虑到库存在2011年大幅减少的因素,预计2011年的实际消费增长要高于表观消费的增长。

图表6国内螺纹钢社会库存

数据来源:

西本新干线大华研究

2011年钢厂、贸易商、和需求终端同时的减少库存,一方面是货币的紧缩的结果,另一方面是主动操作导致的,由于多数厂商和贸易商都看淡后期的钢市前景,持有更少的库存,“船小好调头”成为了现货商主要的操作思路。

库存的减少从另一方面也显示出国内钢材需求的旺盛,在钢厂产量屡创新高的情况下,国内的库存还出现了一定程度的减少,因此预计2011年国内消费的实际增速可能达到10%。

2012年减库存的过程可能仍会持续,受到钢贸企业资金链等问题的影响,银行对钢材产业链上资金的投放日趋紧张,而传统的钢贸商的囤货行情也在未来难以再现,加上整体经济增速的放缓,2012年钢材产业链上仍会延续2011年的主动减库存的操作。

图表7国内钢材表观消费

数据来源:

BLOOMBERG大华研究

从2012年的需求来看,市场普遍预期2012年钢材产量难以维持较高的增速,受制于固定资产投资增速的放缓,预计2012年钢材产量较2011年增长5%,达到9.2亿吨;同时净出口环比小幅回落,达到3000万吨;加上可能消耗的库存量约2000万吨,预计2012年钢材的实际消费量达到9.1亿吨,同比增加8.3%,低于2011年的增速。

三、钢材成本影响因素分析

从影响钢材成本的诸多因素来看,铁矿石的走势在2011年波幅很大,带动了钢价估值区间的较大变化;废钢在四季度略有走弱,但是影响较小;焦炭期货上市后一度波动幅度加大,但随着成交量的降低,对现货行情的影响越来越小,疲弱的现货也难以对钢厂成本产生大的影响。

目前钢厂仍然维持了一定程度的小幅盈利,对钢厂减产控制产量不是一个好消息。

图表8钢厂利润空间与粗钢产量走势

数据来源:

西本新干线大华研究

1、铁矿石价格在2012年难有强势表现

2011年1月以后铁矿石价格加速上扬,在钢材价格震荡的半年时间内进口铁矿石价格也始终维持在180美元附近的高位,对钢材价格形成有力的支撑。

随着10月后受到金融市场波动的影响钢价破位下行,铁矿石的价格也出现了比较大的跌幅,从进口矿的价格来看,从9月初的189.5跌至10月末的127.5跌幅达到33%。

从新加坡铁矿石掉期合约的走势来看,截至12月16日62%品位的粉矿报价最低126.17美元/吨,较今年2月的全年最高点188.25美元/吨下跌62.08美元/吨,跌幅也达到了33%。

并且从新加坡铁矿石掉期合约的价差结构来看,远期逐月贴水,表明市场对后期的铁矿石价格看淡。

图表9进口印粉矿报价和铁矿石掉期走势

数据来源:

BLOOMBERG大华研究

伴随着进口矿量价齐升的还有进口矿的港口库存,2011年年中进口矿的港口库存超过9000万吨后并没有停止上升的势头,在三季度达到了创纪录的9800万吨以上,并一直维持在高位徘徊。

近亿吨的铁矿石库存在粗钢产量创纪录的阶段尚且未能消化,何时消化成了一个未知数。

但是高企的铁矿石库存无疑会给国内钢企与矿山的谈判增加筹码,随着进口矿价格影响力的减弱,预计仅能维持两个月左右进口用量的铁矿石库存消化起来也不需要太长时间。

图表10国内铁矿石港口库存

数据来源:

西本新干线大华研究

铁矿石的进口量在2011年仍然维持了较高的增速,除了2月和10月外,1-11月的铁矿石进口均超过了5000万吨,总进口量达到了6.22亿吨,增幅10.9%。

但值得注意的是2011年国内铁矿石原矿产量出现了更大幅度的增长,根据国家统计局数据显示,2011年1到11月国内原矿总产量达11.95亿吨,同比增长23.6%。

从月度数据来看,今年以来,国内铁矿石原矿产量一直保持高速增长态势,月度同比环比增幅均超过两位数,5月以来铁矿石原矿产量均保持在亿吨水平之上,2011年10月国内铁矿石原矿产量更是达到13241.3万吨,同比增长41.4%,创出历史新高。

图表11国内月度铁矿石进口量与原矿产量走势

数据来源:

西本新干线大华研究

国内铁矿石原矿产量的大幅走高对进口矿形成一定的替代,从图表11我们也可以很直观的看到,在铁矿石原矿产量较低的1月和11月,国内的进口量大幅走高,而在国内的原矿产量创出纪录高点的10月,进口量大幅回落。

国内矿对进口矿形成替代的一大好处就是可以避免进口矿商漫天要价,虽然进口矿仍存在明显的成本优势,在11月进口矿跌跌不休的过程中部分国内高成本矿只能减少产量应对,但是如果矿价再度出现2011年的涨幅肯定会更加刺激国内矿商的积极性,对进口矿形成遏制。

从进口矿与国内矿总的供给情况来看,以30%的国内矿品位和58%的进口矿品位粗算,2011年铁矿石总供给量同比增加超过16%,大于粗钢产量的增幅,铁矿石资源充足,考虑到国内铁矿石原矿产量的增长潜力,2012年预计铁矿石始终处于过剩状态,难有2011年的强势表现。

从铁矿石的上游市场海运费来看,上半年,BDI指数在1000-1500的大区间宽幅震荡,但自8月初开始,BDI指数一改之前的宽幅震荡走势,一路上扬,10月14日BDI指数达到了阶段高点2173点,较8月的1253点累计涨幅达到73.4%,这其中,运输铁矿石为主的海岬型船运指数BCI的涨幅超过了140%,贡献最大,因此可以说,铁矿石贸易推升了船运价格,船运价格又抬高了铁矿石价格。

随着2011年最后两个月进口矿价的走弱及国内需求的疲弱,BDI指数回到1800-1900点区间徘徊,预计短期内维持震荡的概率较大。

图表13波罗的海干散货指数走势

数据来源:

西本新干线大华研究

2、钢坯维持低位,废钢有望维持强势

从2011年全年钢坯的走势来看,价格与螺纹钢走势相关程度较高,大体上维持先涨后跌的走势,在螺纹期价震荡的时间中上海地区低合金方坯的价格一直维持在4700元/吨附近,此后跟随现货及期货价格回落,年底继续维持窄幅震荡。

图表14钢坯走势

数据来源:

西本新干线大华研究

从江苏地区废钢价格来看,同样是跟随钢价冲高后回落的走势,废钢的价格在6月和9月分别各有一波冲高,。

9月份之后在钢材价格持续下滑,且其他原材料价格也出现松动的情况下,废钢价格也有明显调整。

图表15废钢走势

数据来源:

西本新干线大华研究

注意到10月份进口的同比增速甚至达到了115%,为2009年11月来最高的同比增速,1-10月份废钢进口量达到了533万吨,同比增幅达到了10.2%,国内的废钢资源量仍然维持偏紧的平衡状态,受到入冬以后废钢的回收、运输、加工难度都有所增加的影响,预计废钢的供应将趋于紧张。

并且春节过后国内钢材市场将迎来生产旺季,对于废钢的需求将增加,另一方面由于国家的货币政策已经开始放松,明年企业的资金状况会有比较大的改善,这可能也会刺激企业的囤货需求,预计明年的废钢价格仍有走强的可能。

3、焦

焦炭在2011年上半年呈现出冲高回落的走势,全年来看经历了年初的高点后震荡走低,四季度整体处于低位徘徊。

图表15渤商所焦炭

数据来源:

西本新干线大华研究

相比之下,期货价格波动更剧烈。

焦炭期货4月份上市后先逐步冲高。

文华焦炭指数一度冲高至2443点的高位,之后又受大宗商品市场影响步步下挫,8月23日跌至2117点的低点后出现一波小幅反弹,拉升至2247点,之后在欧债危机的影响下,出现了不断的跳空下跌,并在10月20日触及了1889点的低位。

随后焦炭指数便在1900-2100点之间波动。

图表16大商所焦炭期货

数据来源:

文华财经

DCE焦炭1109合约上市后曾一度冲高至2444元/吨,但由于现货价格相对稳定,期现价差过大,很快受到了套保盘的打压。

而期价下行过程中由于现货受到成本支撑,也难有较大的跌幅,因此上市以来焦炭期货价格一直维持了宽幅震荡的格局。

今年焦炭价格的不断走低可以说是焦炭企业的增产造成的,产量的不断增长加剧了焦炭供应的过剩。

根据国家统计局数据,1-11月份我国焦炭产量达到3.91亿吨,比去年同期增长了15.3%。

今年1月份焦炭产量还维持同比负增长,但是自2月份产量便恢复了同比正增长,且月度增幅均超过10%。

尤其是今年8月份的产量同比增幅达到了22.6%。

从各月产量折合年率来看,6月份年率最高,达到了4.62亿吨。

图表17国内月度焦炭产量

数据来源:

西本新干线大华研究

今年以来由于焦炭价格总体比较平稳,因此焦化厂的限产幅度相比2010年大大减少。

今年整个焦化行业开工情况可以总结为“中间高,两头低”,年初和年底开工情况不高,中间的时间开工率都有所提高,尤其是二三季度的时候,企业的总体开工情况已经回升到了80%以上,还有少部分地区焦化企业开工率基本维持满负荷。

第四季度,由于钢铁企业减产,对焦炭的消费需求也有所减少,所以焦化企业的限产又有所增加。

截止12月初,东北和河北地区大部分企业开工率都在40-90%不等,只有少数企业满负荷开工。

山西省的限产情况比较严重,大部分企业开工都在50-60%。

华东和西北地区的焦化企业生产比较积极,限产程度不高。

四、市场资金环境分析

2011年上半年央行连续的加息和提高存款准备金率使得市场严重缺血,虽然银行的贷款不直接构成推动市场的流动性,但是过高的资金成本使得贸易企业的利润微薄,从而不能在市场上形成赚钱效应,久而久之造成了对市场的悲观预期。

图表193个月shibor利率走势

数据来源:

SHIBOR大华研究

从银行间的资金宽松程度来看,shibor利率在年初冲高后回落,二季度缓慢爬升,6月20日的提准成为了压垮银行间流动性的最后一根稻草,三个月期shibor利率大幅走高并超过了年初的高点,这意味着作为钢贸企业广泛使用的承兑汇票的上游利率已经超过了6%(年率),对钢材贸易商的影响可见一斑。

图表20汇票贴现率图表21商票贴现率

钢材市场大宗订货普遍使用银行承兑汇票,以前银行承兑汇票贴现率低于银行贷款利率,而今年以来银行承兑汇票贴现率大幅飙升,一度达到8%的贴现率(年率),这意味着使用6个月银行承兑汇票到钢厂,每吨热轧材要贴现200元左右。

再比如,资金短缺的贸易商常常采用“托盘”方式融资订货,但目前以“托盘”方式融资,一吨热轧材周转3个月要付出200元的资金成本。

这意味着贸易商订货后,除非市场大涨,否则就很难实现盈利。

而进入6月份后,票据贴现利率也大幅飙升,其中上海地区大额银行承兑汇票贴现率达到6.91‰每月,而大宗商票的贴现率达到7.56‰每月,年化则分别达到8.29%和9.07%。

五、技术分析:

从商品市场整体走势来看,国内商品市场整体从2月中旬的高点开始下跌,经历了4周下跌—4周反弹—4周下跌—4周反弹的走势,6月27日当周正处于重回下跌节奏的4周中的第4周,从时间节点来看4周下跌的低点应该出现在7月初,注意到在最近的4周下跌的时间周期中商品下跌的幅度已经远小于之前的4周跌幅,文华商品指数的前期低点195.27也就成为了判断后期行情的重要多空分水岭。

如果跌破此位置那么商品市场的系统风险很可能带动螺纹继续寻求低点,而如果在此位置获得支撑则从2月中旬开始的跌势暂告一段落,商品市场可能在下半年初就开始一波反弹。

图表22文华商品指数周k线

数据来源:

文华财经

六、后市研判:

下半年可能影响期钢价格的主要因素:

●铁矿石价格:

铁矿石价格在未来可能是对钢材价格带来最大波动的因素之一,尽管市场一致看淡铁矿石价格,但什么时候会跌,跌到什么程度,会在很大程度上影响螺纹的成本线从而影响对螺纹的估值区间。

●供需结构对钢价的影响:

从前面我们分析的影响供需结构的三个关键因素来看,高出口应该可以继续维持,而高产出和高库存肯定也会在下半年的开头维持一段时间,这可能造成钢材行业又一轮的“降价增产”恶性循环,使库存再度走高。

因此7、8月份很可能是螺纹价格筑底的阶段,而9、10月份随着期价的转弱钢厂的减产及淘汰落后产能等可能对供给形成抑制,保障房的开工等在此季节也会进入高潮,所以三季度末开始供需结构可能出现好转。

●拉闸限电对钢厂的影响:

7、8月即将到来的用电高峰可能会对钢厂生产带来一定的影响,但夏季钢材的需求也将转淡,况且钢厂的提前开足马力生产也应该为后期的限电做好了准备,所以拉闸限电对钢厂生产的影响还要关注具体的停产数据。

●紧缩政策的延续性:

5月CPI创出新高,6月的数据预计仍将维持高位,央行频频出手但物价始终不“见顶”,尽管实体经济已经叫苦不迭但中央不得不继续出台调控政策。

下半年在房价和物价没有达到政府调控的目标时,很难看到中央有转变政策导向的动作,紧缩可能仍然是下半年的主基调。

综合来看,二季度末支撑螺纹钢价格坚挺的诸多因素都发生了变化。

铁矿石远期贴水使得外矿节节走低,焦炭价格的回落进一步拉低钢材成本,同时需求逐渐转淡,随着钢厂的调价现货走弱向期货靠拢,预计三季度期现价格共振逐步寻底,向成本靠拢的可能很大。

如果铁矿石指数的推出等外部影响变为现实,期价则可能出现更深的跌幅。

三季度末开始期价价格可能开始反弹,但受制于紧缩的压力反弹幅度很难超过年初的高点。

升级会员

升级会员