中级财务会计习题 最新.docx

《中级财务会计习题 最新.docx》由会员分享,可在线阅读,更多相关《中级财务会计习题 最新.docx(42页珍藏版)》请在冰豆网上搜索。

中级财务会计习题最新

《中级财务会计》习题参考答案

第二章货币资金

业务题

答案:

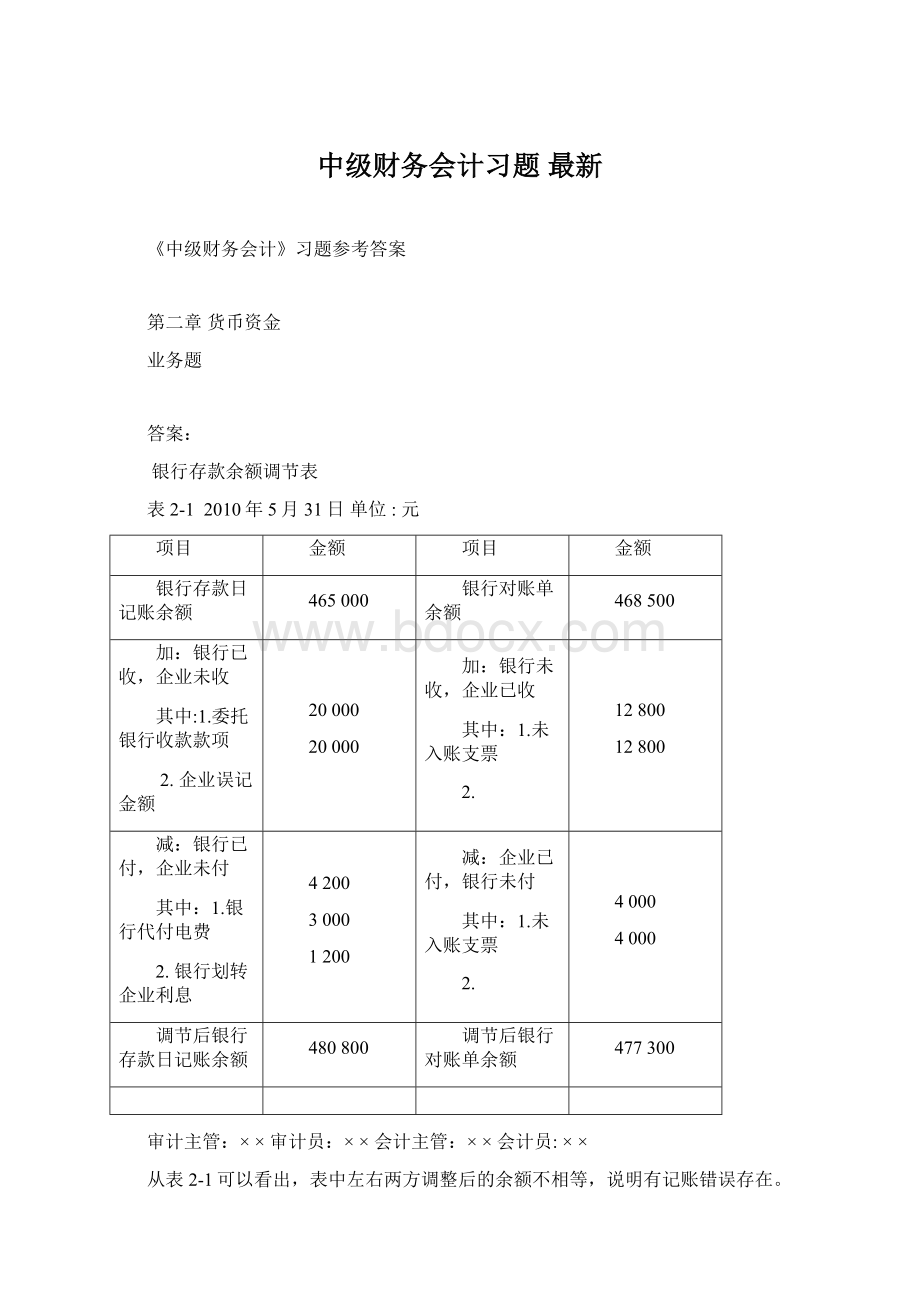

银行存款余额调节表

表2-12010年5月31日单位:

元

项目

金额

项目

金额

银行存款日记账余额

465000

银行对账单余额

468500

加:

银行已收,企业未收

其中:

1.委托银行收款款项

2.企业误记金额

20000

20000

加:

银行未收,企业已收

其中:

1.未入账支票

2.

12800

12800

减:

银行已付,企业未付

其中:

1.银行代付电费

2.银行划转企业利息

4200

3000

1200

减:

企业已付,银行未付

其中:

1.未入账支票

2.

4000

4000

调节后银行存款日记账余额

480800

调节后银行对账单余额

477300

审计主管:

××审计员:

××会计主管:

××会计员:

××

从表2-1可以看出,表中左右两方调整后的余额不相等,说明有记账错误存在。

第三章应收及预付款项

业务题

1.

(1)收到商业汇票:

借:

应收票据——B公司2340000

贷:

主营业务收入2000000

应交税费——应交增值税(销项税额)340000

(2)到期收到货款:

借:

银行存款2340000

贷:

应收票据——B公司2340000

(3)到期不能收到货款:

借:

应收账款——B公司2340000

贷:

应收票据——B公司2340000

(4)假设A企业持票1个月后向银行申请贴现:

借:

银行存款2293200

财务费用46800

贷:

应收票据——B公司2340000

如果A企业贴现后,到期B公司无款支付给贴现银行,银行从A企业的账户中将票据款划回,A企业的会计处理:

借:

应收账款——B公司2340000

贷:

银行存款2340000

2.答案

(1)2X11年1月7日,A企业会计处理:

借:

应收账款——C企业21060

贷:

主营业务收入18000

应交税费——应交增值税(销项税额)3060

(2)假定c企业于2x11年1月13日付款,A企业会计处理:

借:

银行存款20700

财务费用360

贷:

应收账款——C企业21060

(3)假定c企业于2x11年1月20日付款,A企业会计处理:

借:

银行存款21060

贷:

应收账款——C企业21060

3.

(1)3日,售出产品,会计处理:

借:

应收账款81900

贷:

主营业务收入70000

应交税费——应交增值税(销项税额)11900

(2)5日,收到货款:

借:

银行存款81900

贷:

应收账款81900

(3)16日,收到兴达公司前欠货款60000元

借:

银行存款60000

贷:

应收账款——兴达公司60000

(4)21日,预付新华工厂购料款40000元

借:

预付账款——新华工厂40000

贷:

银行存款40000

(5)25日,收到大雄工厂发来的甲材料

借:

原材料20000

应交税费——应交增值税(进项税额)3400

贷:

预付账款——大雄工厂23400

(6)27日,收到大华工厂退回多付的货款6500元

借:

银行存款6500

贷:

预付账款——大华工厂6500

4.

(1)估计2×11年底坏账损失为35000元

借:

资产减值损失9000

贷:

坏账准备9000

(2)2×12年当年实际发生的坏账损失为2000元

借:

坏账准备2000

贷:

应收账款2000

估计2×12年底坏账损失为36000元

借:

资产减值损失3000

贷:

坏账准备3000

(3)2×13年,上年确认的2000元坏账损失中有1500元被收回

借:

应收账款1500

贷:

坏账准备1500

同时:

借:

银行存款1500

贷:

应收账款1500

估计2×13年底坏账损失为50000元

借:

资产减值损失12500

贷:

坏账准备12500

第四章存货

业务题

1.答案:

(1)2×11年7月1日

借:

在途材料——甲材料20930

应交税费——应交增值税(进项税额)3470

贷:

银行存款24400

(2)2×11年7月2日,领用原材料,月末一次结转

(3)2×11年7月5日

借:

原材料——乙材料18000

应交税费——应交增值税(进项税额)3060

贷:

银行存款21060

(4)2×11年7月8日领用原材料,月末一次结转,注意题中的甲材料改为领用了1000千克。

(5)2×11年7月15日

借:

在途材料——甲材料(12200+744)12944

应交税费——应交增值税(进项税额)(2074+56)2130

贷:

银行存款15074

(4)2×11年7月31日

全月一次加权平均法计算原材料成本:

甲材料:

24000÷10000=2.4(元)

乙材料:

(11600+18000)÷(4000+6000)=2.96(元)

借:

生产成本42824

贷:

原材料——甲材料【(6000+1000+1100)×2.4】19440

——乙材料【(900+6000+1000)×2.96】23384

2.答案:

注意:

题中的乙材料期初结存应改为100吨,计划单价450元

(1)2×11年7月1日

借:

材料采购——A材料237700

应交税费——应交增值税(进项税额)39528

贷:

银行存款277228

借:

原材料——A材料240000

贷:

材料采购237700

材料成本差异——原料及主要材料2300

(2)2×11年7月6日

借:

预付账款——乙公司76800

贷:

银行存款76800

(3)2×11年7月13日

借:

材料采购————B材料202000

应交税费——应交增值税(进项税额)32640

贷:

预付账款——乙公司234640

借:

原材料——B材料180000

材料成本差异——原料及主要材料22000

贷:

材料采购——B材料202000

(4)2×11年7月20日

借:

材料采购——B材料64000

应交税费——应交增值税(进项税额)8160

贷:

银行存款72160

(5)2×11年7月31日,计算材料成本差异

差异率=(3780–2300+22000)÷(189000+240000+180000)×100%=3.86%

(6)2×11年7月31日,领用材料,其中基本成本车间领用B材料改为450吨

借:

生产成本(600×480+450×450)490500

制造费用(2.5×480+4×450)3000

贷:

原材料——A材料(602.5×480)289200

——B材料(454×450)204300

借:

生产成本(490500×3.86%)18933.3

制造费用(3000×3.86%)115.8

贷:

材料成本差异——原料及主要材料19049.1

3.(答案为万元)

(1)A产品的可变现净值87.5—4.5=83(万元)

A产品应计提的跌价准备125-83=42(万元)

本年A产品实际计提的跌价准备42-25=17(万元)

借:

资产减值损失17

贷:

存货跌价准备——A产品17

(2)B产品可变现净值:

(60×6+40×5.5)---100×0.55=525(万元)

B产品成本225+3.5×100=575(万元)

B产品发生减值

所以,应对甲材料计提减值准备

甲材料的可变现净值(60×6+40×5.5)—100×3.5--100×0.55

=175(万元)

甲材料应计提的跌价准备225-175=50(万元)

借:

资产减值损失50

贷:

存货跌价准备——A产品50

第五章投资

业务题

1.答案

(1)2×11年4月1日

借:

交易性金融资产——成本25000

投资收益3000

贷:

银行存款28000

(2)2×11年12月31日

借:

交易性金融资产——公允价值变动3500

贷:

公允价值变动损益3500

(3)2×12年4月1日

借:

银行存款39600

贷:

交易性金融资产——成本25000

——公允价值变动3500

投资收益11100

同时:

借:

公允价值变动损益3500

贷:

投资收益3500

2.答案

年份

期初摊余成本

实际利息(B)

(按6.96%计算)

现金流入

利息调整

期末摊余成本

2×11年

475000

33060

20000

13060

488060

2×12年

488060

33969

20000

13969

502029

2×13年

502029

34941

20000

14941

516970

2×14年

516970

35981

20000

15981

532951

2×15年

532951

37049*

570000

17049**

0

注意:

表中的※号表示,近似值计算的结果。

①取得持有至到期投资时

借:

持有至到期投资——成本550000

贷:

持有至到期投资——利息调整75000

银行存款475000

②2×11年末计提利息时:

借:

应收利息20000

持有至到期投资——利息调整13060

贷:

投资收益33060

借:

银行存款20000

贷:

应收利息20000

③2×11年末计提利息时:

借:

应收利息20000

持有至到期投资——利息调整13969

贷:

投资收益33969

借:

银行存款20000

贷:

应收利息20000

④2×13年末计提利息时:

借:

应收利息20000

持有至到期投资——利息调整14941

贷:

投资收益34941

借:

银行存款20000

贷:

应收利息20000

⑤2×14年末计提利息时:

借:

应收利息20000

持有至到期投资——利息调整15981

贷:

投资收益35981

借:

银行存款20000

贷:

应收利息20000

⑥2×15年末计提利息时:

借:

应收利息20000

持有至到期投资——利息调整17049

贷:

投资收益37049

到期兑付时:

借:

银行存款570000

贷:

持有至到期投资——成本550000

应收利息20000

3.答案

(1)2×11年1月1日购入股票

借:

可供出售金融资产——成本750000

贷:

银行存款 750000

(2)2×11年5月确认现金股利

借:

应收股利20000

贷:

投资收益20000

借:

银行存款 20000

贷:

应收股利 20000

(3)2×11年12月31日确认股票公允价值变动

借:

资本公积——其他资本公积 150000

贷:

可供出售金融资产——公允价值

升级会员

升级会员