债权债务合同范本美国期货交易所合约.docx

《债权债务合同范本美国期货交易所合约.docx》由会员分享,可在线阅读,更多相关《债权债务合同范本美国期货交易所合约.docx(8页珍藏版)》请在冰豆网上搜索。

债权债务合同范本美国期货交易所合约

【债权债务合同范本】美国期货交易所合约

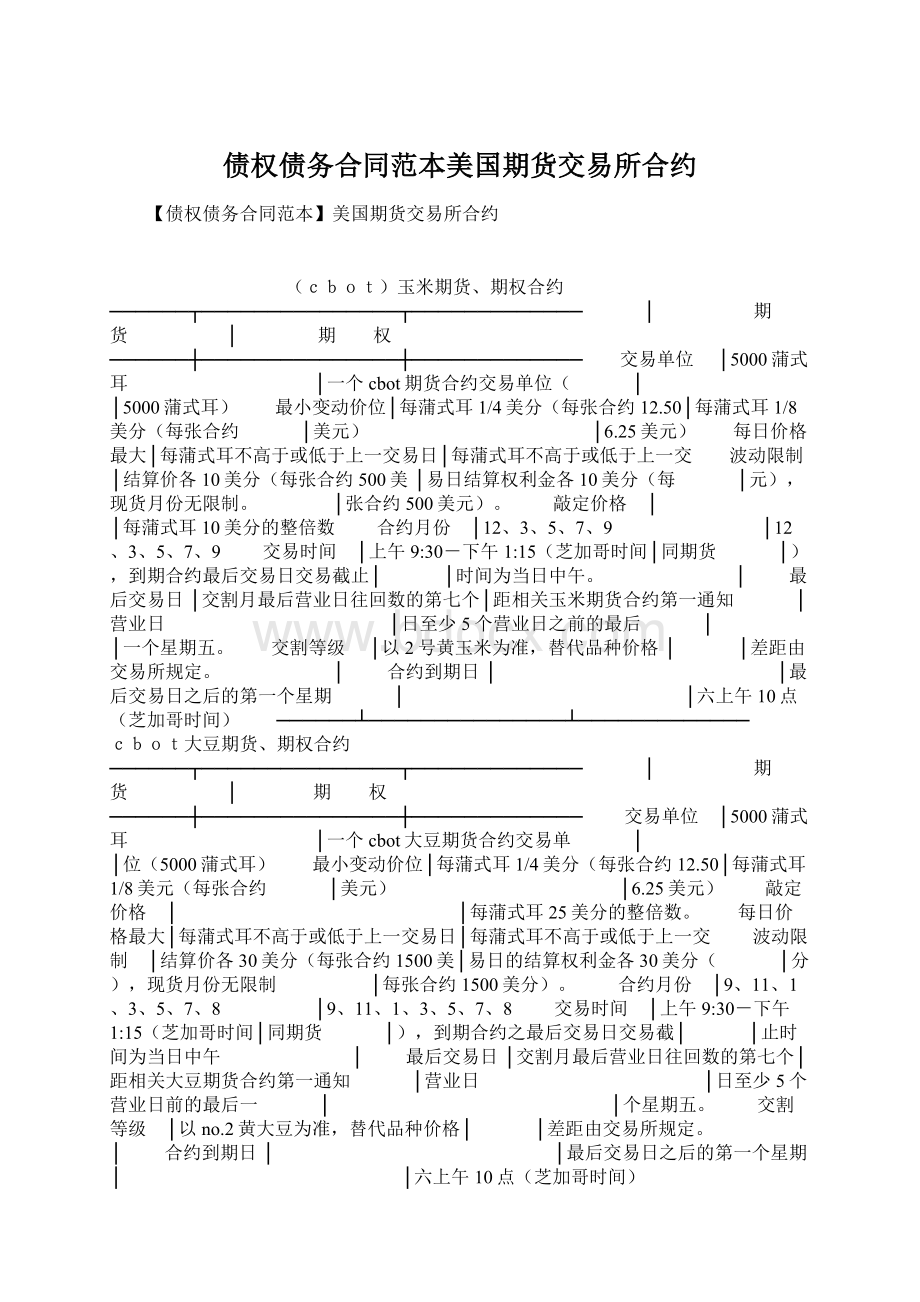

(cbot)玉米期货、期权合约 ──────┬───────────────┬───────────── │ 期 货 │ 期 权 ──────┼───────────────┼───────────── 交易单位 │5000蒲式耳 │一个cbot期货合约交易单位( │ │5000蒲式耳) 最小变动价位│每蒲式耳1/4美分(每张合约12.50│每蒲式耳1/8美分(每张合约 │美元) │6.25美元) 每日价格最大│每蒲式耳不高于或低于上一交易日│每蒲式耳不高于或低于上一交 波动限制 │结算价各10美分(每张合约500美│易日结算权利金各10美分(每 │元),现货月份无限制。

│张合约500美元)。

敲定价格 │ │每蒲式耳10美分的整倍数 合约月份 │12、3、5、7、9 │12、3、5、7、9 交易时间 │上午9:

30-下午1:

15(芝加哥时间│同期货 │),到期合约最后交易日交易截止│ │时间为当日中午。

│ 最后交易日│交割月最后营业日往回数的第七个│距相关玉米期货合约第一通知 │营业日 │日至少5个营业日之前的最后 │ │一个星期五。

交割等级 │以2号黄玉米为准,替代品种价格│ │差距由交易所规定。

│ 合约到期日│ │最后交易日之后的第一个星期 │ │六上午10点(芝加哥时间) ──────┴───────────────┴───────────── cbot大豆期货、期权合约 ──────┬───────────────┬───────────── │ 期 货 │ 期 权 ──────┼───────────────┼───────────── 交易单位 │5000蒲式耳 │一个cbot大豆期货合约交易单 │ │位(5000蒲式耳) 最小变动价位│每蒲式耳1/4美分(每张合约12.50│每蒲式耳1/8美元(每张合约 │美元) │6.25美元) 敲定价格 │ │每蒲式耳25美分的整倍数。

每日价格最大│每蒲式耳不高于或低于上一交易日│每蒲式耳不高于或低于上一交 波动限制 │结算价各30美分(每张合约1500美│易日的结算权利金各30美分( │分),现货月份无限制 │每张合约1500美分)。

合约月份 │9、11、1、3、5、7、8 │9、11、1、3、5、7、8 交易时间 │上午9:

30-下午1:

15(芝加哥时间│同期货 │),到期合约之最后交易日交易截│ │止时间为当日中午 │ 最后交易日│交割月最后营业日往回数的第七个│距相关大豆期货合约第一通知 │营业日 │日至少5个营业日前的最后一 │ │个星期五。

交割等级 │以no.2黄大豆为准,替代品种价格│ │差距由交易所规定。

│ 合约到期日│ │最后交易日之后的第一个星期 │ │六上午10点(芝加哥时间) ──────┴───────────────┴───────────── cbot豆粕期货、期权合约 ──────┬───────────────┬───────────── │ 期 货 │ 期 权 ──────┼───────────────┼───────────── 交易单位 │100吨(200,000磅) │一个cbot豆粕期货合约单位( m│ │100吨) 最小变动价位│每吨10美分(每张合约10美元) │每吨5美元(每张合约5美元) 敲定价格 │ │期货价格低于200美元/吨的 │ │按每吨5美元的整倍数; │ │期货价格为200美元/吨或以 │ │上的按每吨10美元的整倍数。

每日价格最大│每吨不高于或低于上一交易日结算│每吨不高于或低于上一交易日 波动限制 ,│价各10美元(每张合约1000美元)│的结算权利金各10美分(每张 │现货月份无限制。

│合约1000美分)。

合约月份 │1、3、7、8、9、10、12 │10、12、1、3、5、7、8、9 交易时间 │上午9:

30-下午1:

15(芝加哥时间│同期货 │),到期合约的最后交易日交易截│ │止时间为当日中午 │ 最后交易日│交割月最后营业日往回数之第七个│距相关豆粕期货合约第一通知 │营业日 │日至少5个营业日前的最后一 │ │个星期五。

交割等级 │蛋白质含量不低于44%,具体规格│ │见cbot条例。

│ 合约到期日│ │最后交易日之后的第一个星期 │ │六上午10点(芝加哥时间) ──────┴───────────────┴───────────── cbot豆油期货、期权合约 ──────┬───────────────┬───────────── │ 期 货 │ 期 权 ──────┼───────────────┼───────────── 交易单位 │600,000磅 │一个cbot豆油期货合约单位( │ │60,000磅) 最小变动价位│每吨0.0001美分(每张合约6美元)│每磅0.00005美元(每张合约3 │ │美元) 敲定价格 │ │每磅1美分的整倍数 每日价格最大│每磅不高于或低于上一交易日结算│每磅不高于或低于上一交易日 波动限制 │价各1美分(每张合约600美元),│结算权利金各1美分(每张合 │现货月份无限制。

│约600美元)。

合约月份 │1、3、5、7、8、9、10、12 │1、3、5、7、8、9、10、12 交易时间 │上午9:

30-下午1:

15(芝加哥时间│同期货 │),到期合约的最后交易日交易截│ │止时间为当日中午 │ 最后交易日│交割月最后营业日往回数之第七个│距相关豆油期货合约第一通知 │营业日 │日至少5个营业日前的最后一 │ │个星期五。

交割等级 │仅为一种未加工豆油,具体规格见│ │cbot条例。

│ 合约到期日│ │最后交易日之后的第一个星期 │ │六上午10点(芝加哥时间) ──────┴───────────────┴───────────── cbot小麦期货、期权合约 ──────┬───────────────┬───────────── │ 期 货 │ 期 权 ──────┼───────────────┼───────────── 交易单位 │5000蒲式耳 │一个cbot小麦期货合约交易单 │ │位(5000蒲式耳) 最小变动价位│每蒲式耳1/4美分(每张合约12.50│每蒲式耳1/8美分(每张合约 │美元) │6.25美元) 敲定价格 │ │每蒲式耳10美元的整倍数。

每日价格最大│每蒲式耳不高于或低于上一交易日│每蒲式耳不高于或低于上一交 波动限制 │结算价各20美分(每张合约1,000│易日结算权利金各20美分(每 │美元),现货月份无限制。

│张合约1000美元)。

合约月份 │7、9、12、3、5 │7、9、12、3、5 交易时间 │上午9:

30-下午1:

15(芝加哥时间│同期货 │),到期合约最后交易日交易截止│ │时间为当日中午。

│ 最后交易日│交割月最后营业日往回数的第七个│距相关小麦期货合约第一通知 │营业日 │日至少5个营业日之前的最后 │ │一个星期五。

交割等级 │no.2软红麦、no.2硬红冬麦、no.2│ │黑北春麦、no.1北春麦,其他替代│ │品种价格差距由交易所规定。

│ 合约到期日│ │最后交易日之后的第一个星期 │ │六上午10点(芝加哥时间) ──────┴───────────────┴───────────── cbot5,000盎司白银期货合约 ──────────┬───────────────────────── 交易单位 │5,000金衡盎司 最小变动价位 │每盎司1/10美分(每张合约5美元) 每日价格最大波动限制│每盎司1美元(每张合约5,000美元) 合约月份 │当月和下两个日历月份以及2、4、6、8、10月 交易时间 │星期一至星期五:

早7:

25-下午1:

25(芝加哥时间) │晚场交易时间:

星期日至星期四:

下午5:

00-8:

30(芝加 │哥时间)或下午6:

00-9:

30(中部夏时制时间) 最后交易日 │从交割月的最后营业日往回数的第四个营业日。

交割等级 │成色不低于999的4-5根纯银条;每根重量1000或1100盎司 │,公差度10%;每5,000盎司总重量公差度不得超过6%。

交割方式 │凭设在芝加哥或纽约的,经cbot批准的金库所签仓单(收 │据)交割。

──────────┴───────────────────────── cbot1公斤黄金期货合约 ──────────┬───────────────────────── 交易单位 │1公斤(32.15金衡盎司) 最小变动价位 │每盎司10美分(每张合约3.22美元) 每日价格最大波动限制│每盎司不高于或低于上一交易日结算价各50美元(每张合 │约1,607.50美元) 合约月份 │当月和下两个日历月份以及2、4、6、8、10、12月 交易时间 │早7:

20-下午1:

40(芝加哥时间) 最后交易日 │从交割月的最后营业日往回数的第四个营业日。

交割等级 │一根重量为995、重量至少为1公斤(32.15盎司),并标 │明由交易所认可品级和标号的纯金条。

交割方式 │同5,000盎司白银期货。

──────────┴───────────────────────── cbot100盎司黄金期货合约 ──────────┬───────────────────────── 交易单位 │100金衡盎司 最小变动价位 │每盎司10美分(每张合约10美元) 每日价格最大波动限制│每盎司不高于或低于上一交易日结算价各50美元(每张合 │约5000美元) 合约月份 │当月和下两个日历月份以及2、4、6、8、10、12月 交易时间 │星期一至星期五:

早7:

20-下午1:

40(芝加哥时间) │晚场交易时间:

星期日至星期四:

下午5:

80-8:

30(芝加 │哥时间)或下午6:

00-9:

30(中部夏时制时间) 最后交易日 │从交割月的最后营业日往回数的第四个营业日。

交割等级 │一根重量为100盎司或三根1公斤成色不低于995之纯金条 │。

100盎司金条总重量公差度不得超过5%。

交割方式 │同1公斤黄金期货 ──────────┴───────────────────────── cbot1,000盎司白银期货合约 ──────────┬───────────────────────── 交易单位 │1000金衡盎司 最小变动价位 │每盎司1/10美分(每张合约1美元) 每日价格最大波动限制│每盎司不高于或低于上一交易日结算价各1美元(每张合 │约1,000美元) 合约月份 │当月和下两个日历月份以及2、4、6、8、10、12月 交易时间 │早7:

25-下午1:

25(芝加哥时间) 最后交易日 │从交割月的最后营业日往回数的第四个营业日。

交割等级 │一根成色不低于999,重量为1000盎司,标有交易所规定 │的一个或多个品级和标号的纯银条。

每1000盎司总重量公 │差度不得超过12%。

交割方式 │凭设在芝加哥的经cbot批准的金库所签仓单交收 ──────────┴───────────────────────── cbot1,000盎司白银期货合约 ──────────┬───────────────────────── 交易单位 │一个cbot白银期货合约单位(1,000盎司) 最小变动价位 │每盎司1/10美分(每张合约1美元) 每日价格最大波动限制│每盎司不高于或低于上一交易日结算权利金各1美元(每 │张合约1,000美元) 敲定价格 │每盎司敲定价格不足8美元的按每盎司25美分的整倍数; │每盎司敲定价格为8-20美元的按每盎司50美分的整倍数; │每盎司敲定价格为20美元或超过20美元的按每盎司1美元 │的整倍数 合约月份 │当月和下两个日历月份以及2、4、6、8、10、12月 交易时间 │早7:

25-下午1:

25(芝加哥时间) 最后交易日 │距相关白银期货合约第一通知日至少5个营业日前的最后 │一个星期五。

交割等级 │最后交易日之后的第一个星期六上午10点(芝加哥时间) ──────────┴───────────────────────── cbot主要市场指数期货合约(mmi) ──────────┬───────────────────────── 交易单位 │用250美元乘以mmi,例如:

当mmi为472.00点时,其期货 │合约值为:

118,000美元(250美元×472.00) 最小变动价位 │0.05个指数点(每张合约12,50美元) 每日价格最大波动限制│不高于上一交易日结算价80个指数点;不低于上一交易日 │结算价格50个指数点(最初停板额)* 合约月份 │最前的3个连续月份以及3、6、9、12月合约周期内的后3 │个月份。

交易时间 │早8:

15-下午3:

15(芝加哥时间) 最后交易日 │交割月的第三个星期五 交割方式 │主要市场指数期货根据mmi期货收盘价格采取逐日盯市法 │,按照最后交易日之mmi收盘价格以现金结算。

│* 如果价格低于上一交易日的结算价格,协调价格限制 │额及交易停板额将根据道琼斯工业平均指数每下降250点 │和400点而计算,具体规格见cbot规章条例。

──────────┴───────────────────────── cbot抵押证券期货、期权合约 ──────┬──────────────┬────────────── │ 期 货 │ 期 权 ──────┼──────────────┼────────────── 交易单位 │100,000美元面值 │一个列明交割月份和利率的cbot │ │抵押证券期货合约单位 利率交易 │交易所每个月将按美国国家抵押│ │协会抵押证券利率制订未来四个│ │月的新利率;交易按接近平价(│ │100)水平进行,但不能大于平│ │价。

│ 最小变动价位│1/32点(每张合约31.25美元)│1/64点(每张合约15.625美元或 │ │15.63美元) 敲定价格 │ │1点的整倍数(1,000美元) 每日价格最大│不高于或低于上一交易日结算价│3点(每张合约3,000美元) 波动限制 │格各3点(每张合约3,000美元)│ │(可扩大至41/2点) │ 合约月份 │4个连续月份 │连续4个月份 交易时间 │早7:

20-下午2:

00(芝加哥时间)│早7:

20-下午2:

00(芝加哥时间) 最后交易日│交割月第三个星期三之前的星期│相关期货交割月最后交易日的下 │五下午1:

00 │午1:

00(芝加哥时间) 交割方式 │根据最后交易日的抵押证券取样│ │价格以现金结算。

│ 合约到期日│ │最后交易日的晚上8:

00(芝加哥 │ │时间),实值期权将自动履约。

──────┴──────────────┴────────────── cbot市政公债券指数期货、期权合约 ──────┬──────────────┬────────────── │ 期 货 │ 期 权 ──────┼──────────────┼────────────── 交易单位 │用1000美元乘以债券购买公司的│可于3、6、9、12月交割的一个 │“市政公债指数”。

90-00价格│cbot市政公债券指数期货合约单 │反映在合约价值上为90,000美元│位。

│。

│ 最小变动价位│1/32点(每张合约31.25美元)│1/64点(每张合约15.63美元) 敲定价格 │ │按当时市政债券期货价格2点的 │ │整倍数(2000美元) 每日价格最大│不高于或低于上一交易日结算价│不高于或低于上一交易日结算权 波动限制 │格各3点(每张合约3000美元)。

│利金价格各3点(每张合约3,000 │ │美元) 合约月份 │3、6、9、12月 │3、6、9、12月 交易时间 │早7:

20-下午2:

00(芝加哥时间)│早7:

20-下午2:

00(芝加哥时间) 最后交易日│从交割月最后营业日往回数的第│相关期货交割月最后交易日的下 │八个营业日。

│午2:

00(芝加哥时间) 交割方式 │市政公债券指数期货在最后交易│ │日以现金结算。

最后交易日结算│ │价等于债券购买公司的当日的市│ │政公债指数价值。

│ 合约到期日│ │最后交易日的晚8:

00(芝加哥时 │ │间)。

──────┴──────────────┴────────────── cbot30天期利率期货合约 ──────────┬───────────────────────── 交易单位 │5,000,000美元 最小变动价位 │按30天计算之5,000,000美元的0.01个百分点(每一基础 │点41.67美元) 价格基点 │用100减去月平均隔夜联邦基金利率。

每日价格最大波动限制│150个基础点 合约月份 │连续的7个日历月份之后再加上第七个月份后的3、6、9、 │12月合约周期的头2个月份。

交易时间 │早7:

20-下午2:

00(芝加哥时间) 最后交易日 │交割月的最后一个营业日。

交割方式 │合约根据交割月的平均日联邦基金利率以现金交割。

│日联邦基金利率由纽约联邦储备银行计算和公布。

──────────┴───────────────────────── cbot5年期中期国库券(t-note)期货合约 ──────────┬───────────────────────── 交易单位 │100,000美元面值t-bond。

最小变动价位 │报价单位为1/32点,最小价格波动为1/32点的1/2(每张 │合约15.625美元)。

每日价格最大波动限制│不高于或低于上一交易日结算价格各3点(每张合约3000 │美元)(可扩大至41/2点) 合约月份 │3、6、9、12月 交易时间 │早7:

20-下午2:

00(芝加哥时间) 最后交易日 │从交割月最后营业日往回数的第八个营业日。

交割等级 │任何最近拍卖的5年期t-note。

特别是原偿还期限不超过5 │年零3个月而且其剩余有效期限从交割月的第一天算起仍 │不少于4年零3个月的t-note最好。

交割方式 │联储电子过户簿记系统。

──────────┴───────────────────────── cbot10年期中期国库券期货、期权合约(t-note) ──────┬──────────────┬────────────── │ 期 货 │ 期 权 ──────┼──────────────┼────────────── 交易单位 │100,000美元面值t-note │一个100,000美元t-note期货合 │ │约单位1/64点(每张合约15.63 │ │美元) 最小变动价位│1/32点(每张合约31.25美元)│按每张t-note期货合约当时价格 敲定价格 │ │1点(1000美元)的整倍数计算 │ │,如果期货价格为92-00,其敲 │ │定价格可能为89、90、91、9

升级会员

升级会员