李康研报坐拥两座国际型机场上海机场盈利能力在国内机场最强.docx

《李康研报坐拥两座国际型机场上海机场盈利能力在国内机场最强.docx》由会员分享,可在线阅读,更多相关《李康研报坐拥两座国际型机场上海机场盈利能力在国内机场最强.docx(10页珍藏版)》请在冰豆网上搜索。

李康研报坐拥两座国际型机场上海机场盈利能力在国内机场最强

李康研报|坐拥两座国际型机场,上海机场盈利能力在国内机场最强

免税业务

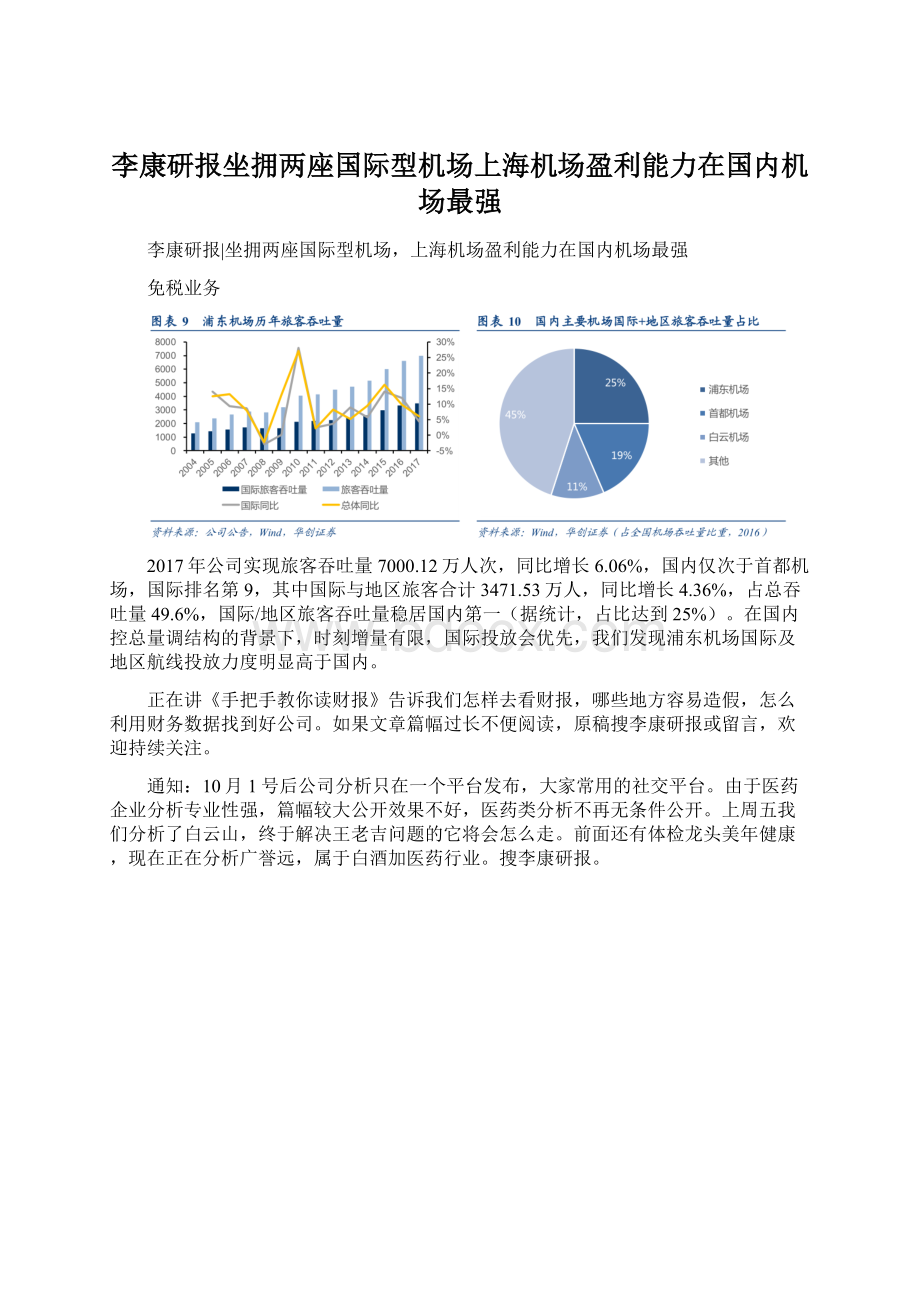

2017年公司实现旅客吞吐量7000.12万人次,同比增长6.06%,国内仅次于首都机场,国际排名第9,其中国际与地区旅客合计3471.53万人,同比增长4.36%,占总吞吐量49.6%,国际/地区旅客吞吐量稳居国内第一(据统计,占比达到25%)。

在国内控总量调结构的背景下,时刻增量有限,国际投放会优先,我们发现浦东机场国际及地区航线投放力度明显高于国内。

正在讲《手把手教你读财报》告诉我们怎样去看财报,哪些地方容易造假,怎么利用财务数据找到好公司。

如果文章篇幅过长不便阅读,原稿搜李康研报或留言,欢迎持续关注。

通知:

10月1号后公司分析只在一个平台发布,大家常用的社交平台。

由于医药企业分析专业性强,篇幅较大公开效果不好,医药类分析不再无条件公开。

上周五我们分析了白云山,终于解决王老吉问题的它将会怎么走。

前面还有体检龙头美年健康,现在正在分析广誉远,属于白酒加医药行业。

搜李康研报。

1)浦东机场和首都机场均在东亚、东南亚、北美和欧洲占比较高,其他区域普遍较低,首都机场欧洲航线占比相对更高;2)白云机场东南亚航线占比达到55%,剩余所有区域除东亚航线占比达到13%,其他均低于10%。

浦东机场和首都机场均在上述四大区域占比较高,其中东亚主要为日韩,欧美长航线,东南亚航线均是公商务与旅游航线兼具,其他区域航线则主要为旅游航线。

首都和浦东高附加值航线的航班更多,且从绝对量上来看,浦东机场各目的地航班数量相比首都更多。

樟宜机场在商业设施和旅客设施方面一直是世界机场的典范,其优异的内部园景和装饰、商业空间设计,远高于平均水平,吸引大量的商业和观光客。

香港机场已成为判断其他机场的标准。

该机场的商业零售规划逻辑十分合理,所有主要空间定位也恰到好处,许多旅客都会提前到达机场进行离港前的“疯狂购物”,其航站楼的功能已深入到城市的社会生活和商业生活的各方面。

其规划SKYCITY航天城占地约25公顷,是香港最大型的商业项目之一,与机场客运大楼无缝连接,这个大型综合发展项目将结合购物商场、餐饮场所、酒店、娱乐设施、办公大楼等,为本港居民及访港旅客提供多元化服务,更是香港国际机场发展成为机场城市的重要一环。

相比海外先进机场,国内大部分机场依然停留在依靠旅客和货物吞吐量的高速增长带动航空性收入快速增长的阶段,对商业开发价值和潜力认识不足,但浦东和首都等核心机场已经初步具备成为国际枢纽,并借此激发商业潜力,提高非航收入比例和弹性的潜力。

非航收入占比来看,国内机场中仅浦东机场达到50%以上,首都机场接近50%,与国际领先机场的60%-70%尚有较大差距。

需要指出的是,我国国内机场内航内线收费标准为政府指导价,收费标准远低于海外机场,较低的收费标准使得国内机场航空性收入占比本身偏低。

从人均贡献非航收入来看,浦东机场虽然领先于国内其他机场,但仅为先进机场的30%-60%,差距明显,空间巨大。

从中长期来看,国际旅客占比提升、中转旅客占比提升,可有效提升人均非航收入贡献,而国际旅客/中转旅客占比提升本身也是建设国际枢纽机场的必经之路。

中转旅客方面,目前浦东机场中转旅客占比仅10%左右,远低于国际枢纽机场普遍的30%,而中转旅客在机场逗留时间长,更有消费动力,中转旅客占比增加会大大加强机场商业表现。

卫星厅业务

根据远期规划,远期浦东机场将扩建至5航站楼8跑道规模,可满足2035年旅客吞吐量1.6亿人次的需要,为目前的2.3倍。

参考IATA(国际航协)机场建设推荐参数,商业面积应当占总面积8%-12%,其中陆侧商业面积(安检区之前)占总商业面积20%-30%,空侧(安检区之后)为70%-80%。

1)根据介绍,未来卫星厅S1与S2分别与T1和T2配套使用,旅客在T1或T2航站楼完成值机、安检等手续后,可以通过捷运系统至卫星厅候机,即卫星厅均为空侧面积,无办票区和安检区等刚性区域占用面积,可设置更大的商业面积;2)参考同样拥有捷运系统的北京首都机场T3航站楼,由于国际旅客相对时间宽裕,国内候机区处于相对入口较近的T3C区域(航站楼南端),而国际候机区位于较远的T3E区域(航站楼北端),需要经过捷运系统到达。

则预计未来浦东机场卫星厅更加侧重国际旅客,无论免税等商业设施会获得更高的单客质量。

公司合营公司德高动量(公司间接持有50%股份)运营公司广告业务,根据《上海虹桥及浦东国际机场广告阵地租赁合同》,自2005年3月1日生效,租赁期15年,即到2020年到期。

自2006年1月1日起,广告阵地租赁收入将按中国政府民航管理部门官方公布的上一年度上海虹桥及浦东机场客流量增长幅度所对应的增长率计算,广告阵地租赁收入本公司与机场集团协议分成。

公司每年确认广告阵地租赁收入约为6000万元。

德高动量收入利润近年保持稳步增长,公司享有浦东虹桥两场所有户内外媒体独家发展和经营权。

垄断+定位高端使得公司盈利能力极强,近年来毛利率不断提升,17年达到60.5%,为历史高点。

公司运行成本包括委托管理、维修维护等运营成本以及场地、资产租赁费等。

其中每年公司向集团支付的场地、资产租赁费用约为7-7.5亿,占总运行成本一半左右;委托管理和维修维护包括保安服务、巴士运营、通信网络维护、设备维护、物业管理、保洁等。

卫星厅建筑主体为上市公司资产,启用并不会带来资产租赁费增长,但对应的卫星厅土地或需要向集团缴纳土地租赁费,参考现有场地租赁规模,我们假设费每年新增租赁费1亿元。

而启用之初维修维护费用也较少,因此主要增长来自于委托管理费用增长。

近年来公司运行成本每年增加约2亿元,我们假设由于卫星厅启用,每年新增运行成本约2亿元。

合计每年增加3亿元成本。

其他业务

近年来,公司投资收益占利润总额比重维持在20%左右,从组成来看来看,油料公司和德高动量广告公司为最主要贡献者,2017年两者合计占投资收益的91%。

2017年油料公司实现利润13.61亿元,考虑40%股权,贡献5.4亿元。

油料公司为浦东机场唯一的航油供应商,公司持股比例40%,中国航油(新加坡)股份有限公司和中国石化上海高桥石油化工有限公司分别持有33%和27%股份。

公司经营航空油料的购销和储运,向中外航空公司提供航油销售和加注服务。

公司收入均来自于航油销售,观察近年来公司收入增速与油价-耗油量综合增速,二者高度相关。

利润方面,自2011年国内油价与国际油价接轨以来,除2015年因营改增影响口径变化使得收入下滑外,公司总体利润增速与收入增速趋势较为接近。

财务分析

公司最近几年的净利润都是保持两位数的增长,2017年甚至达到了30%以上。

净资产收益率也是持续提升达到了14%,在所有机场中最高。

公司负债极低,在2017年偿还了近20亿的债务。

这也导致了公司自由现金流减少20亿,让公司负债率只有7%。

公司的毛利率和净利率双双提升,都接近了50%,说明公司成本极低,盈利能力很强。

这也是A股外资持股占比最高的公司,达到了30%。

估值分析

公司最高的股息率也是达到了5%左右,最近几年股价的增长对冲了股息率,从而有所降低。

巴菲特三好公司原则:

ROE>15%,毛利率>30%,净利率>5%;上海机场:

ROE>14%,毛利率=49%,净利率=47%。

公司指标超额符合。

只有净资产收益率不符合,因为这是对消费等低资产公司衡量的,上海机场可以说是资产很多的企业,能这样表现说明公司盈利能力非常强。

在主要机场超出一大截。

结合公司增长和股息率,可以给予公司20倍估值,2017年每股收益1.9元,对应股价38元。

根据2018年中报推算每股收益2.1元,对应股价42元。

目前股价58元,还相对高估。

前面分析了海康威视,格力电器,苏宁易购和贵州茅台等大家熟悉的公司,搜李康研报往前浏览。

升级会员

升级会员