会计学原理课后习题答案周密黄冰主编复旦大学出版社.docx

《会计学原理课后习题答案周密黄冰主编复旦大学出版社.docx》由会员分享,可在线阅读,更多相关《会计学原理课后习题答案周密黄冰主编复旦大学出版社.docx(85页珍藏版)》请在冰豆网上搜索。

会计学原理课后习题答案周密黄冰主编复旦大学出版社

《会计学原理》课后习题答案

第一章

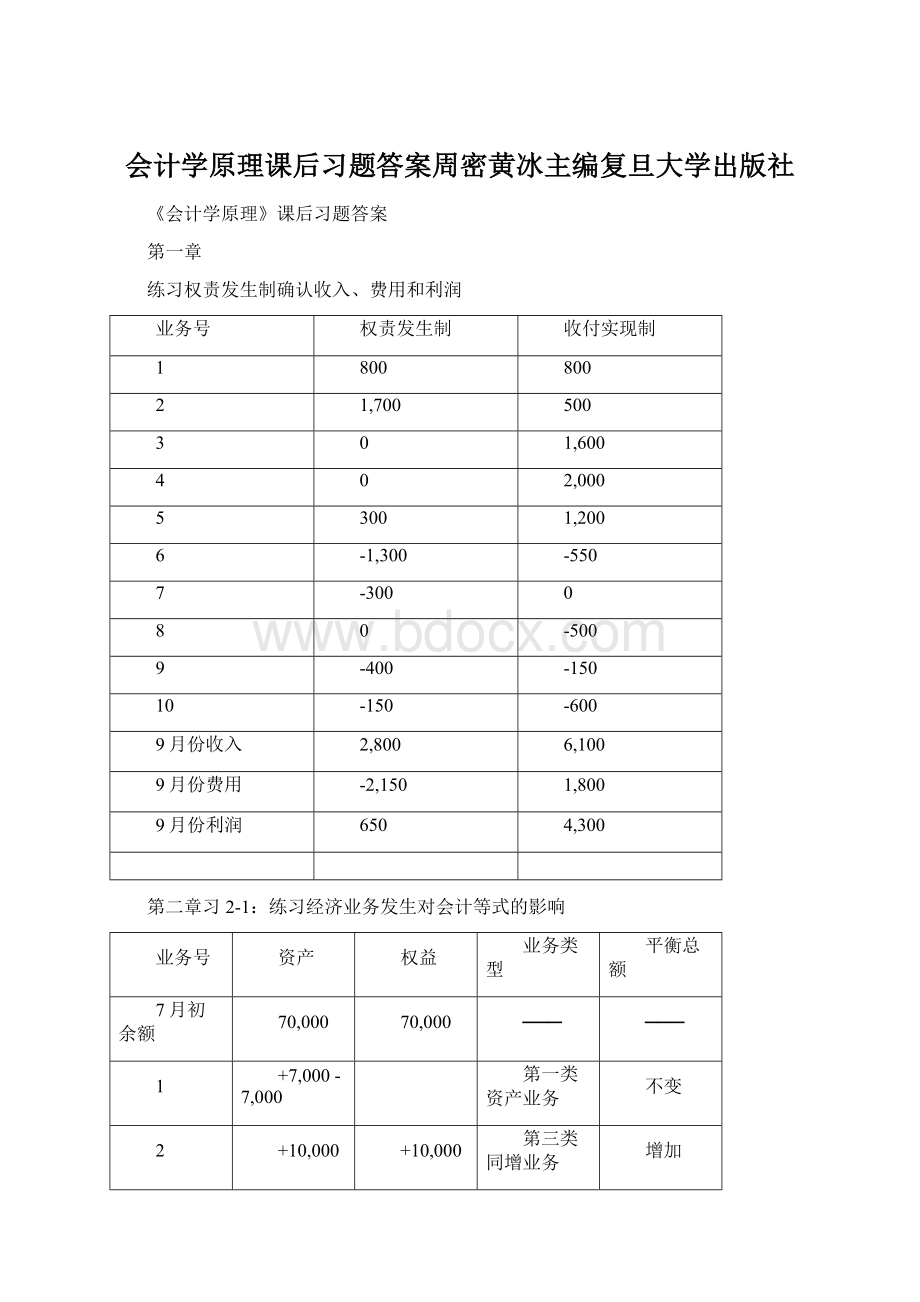

练习权责发生制确认收入、费用和利润

业务号

权责发生制

收付实现制

1

800

800

2

1,700

500

3

0

1,600

4

0

2,000

5

300

1,200

6

-1,300

-550

7

-300

0

8

0

-500

9

-400

-150

10

-150

-600

9月份收入

2,800

6,100

9月份费用

-2,150

1,800

9月份利润

650

4,300

第二章习2-1:

练习经济业务发生对会计等式的影响

业务号

资产

权益

业务类型

平衡总额

7月初余额

70,000

70,000

───

───

1

+7,000-7,000

第一类资产业务

不变

2

+10,000

+10,000

第三类同增业务

增加

3

-9,000+9,000

第二类权益业务

不变

4

+600-600

第一类资产业务

不变

5

-1,000

-1,000

第四类同减业务

减少

6

-5,000

-5,000

第四类同减业务

减少

7

+8,000-8,000

第一类资产业务

不变

8

+15,000

+15,000

第三类同增业务

增加

9

+6,000-6,000

第一类资产业务

不变

10

-12,000

-12,000

第四类同减业务

减少

7月末余额

77,000

77,000

───

───

第二章2-2:

练习运用会计科目及其归属的会计要素

业务编号

会计科目

会计要素

业务编号

会计科目

会计要素

1

库存现金

资产

12

其他应付款

负债

2

银行存款

资产

13

其他应收款

资产

3

应收票据

资产

14

应收账款

资产

4

短期借款

负债

15

应付账款

负债

5

长期借款

负债

16

应交税费

负债

6

固定资产

资产

17

本年利润

利润

7

固定资产

资产

18

未分配利润

所有者权益

8

原材料

资产

19

长期股权投资

资产

9

库存商品

资产

20

盈余公积

所有者权益

10

生产成本

费用

21

待摊费用

资产

11

实收资本

所有者权益

22

资本公积

所有者权益

第二章2-3:

练习账户的结构及四项金额之间的关系

账户名称

期初余额

本期发生额

期末余额

方向

金额

借方

贷方

方向

金额

固定资产

借方

100,000

20,000

30,000

借方

90,000

原材料

借方

30,000

20,000

15,000

借方

35,000

生产成本

借方

10,000

30,000

30,000

借方

10,000

实收资本

贷方

130,000

50,000

20,000

贷方

100,000

资本公积

贷方

20,000

0

10,000

贷方

30,000

第二章2-4:

练习区分经济业务类型及对会计等式的影响

经济业务类型

经济业务编号

一、按六个要素分类

1、一项资产增加,另一项资产减少

1、2、9

2、一项费用增加,一项资产减少

4

3、一项所有者权益增加,一项负债减少

11

4、一项资产增加,一项负债增加

7、

5、一项资产增加,一项所有者权益增加

3、5

6、一项资产减少,一项负债减少

6、8、10

二、按广义要素分类

1、一项资产增加,另一项资产减少

1,2,4,9

2、一项权益增加,另一项权益减少

11

3、一项资产增加,一项权益增加

3,5,7

4、一项资产减少,一项权益减少

6,8,10

账户名称

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

库存现金

1000

4000

5000

银行存款

30000

167000

98500

98500

原材料

60000

5000

20000

45000

应收账款

31800

18000

13800

库存商品

40000

40000

生产成本

15000

20000

35000

固定资产

400000

5000

405000

长期股权投资

120000

120000

长期借款

130000

100000

230000

应付账款

95000

54500

40500

应交税费

6000

6000

0

长期借款

124000

50000

74000

实收资本

202800

25000

227800

营业外收入

140000

50000

190000

合计

697800

697800

311500

311500

762300

762300

第三章3-1:

练习借贷记账法的运用

(一)编制会计分录:

题号

分录

题号

分录

1

借:

库存现金300

贷:

银行存款300

6

借:

银行存款15,000

贷:

短期借款15,000

2

借:

其他应收款300

贷:

库存现金300

7

借:

应付账款12,000

贷:

银行存款12,000

3

借:

应交税费2,000

贷:

银行存款2,000

8

借:

生产成本16,000

贷:

原材料16,000

4

借:

原材料8,000

贷:

应付账款8,000

9

借:

银行存款2,900

贷:

应收账款2,900

5

借:

固定资产2,000

贷:

银行存款2,000

10

借:

短期借款9,000

贷:

银行存款9,000

(二)开设并登记T型账(没有发生额的省略):

借库存现金贷借银行存款贷

期初余额100

期初余额18,000

1、300

2、300

6、15,000

9、2,900

1、300

3、2,000

5、2,000

7、12,000

10、9,000

本期发生额300

本期发生额300

本期发生额17,900

本期发生额25,300

期末余额100

期末余额10,600

借应收账款贷借其他应收款贷

期初余额2,900

期初余额1,000

9、2,900

2、300

本期发生额2,900

本期发生额300

期末余额0

期末余额1,300

借原材料贷

借生产成本贷

期初余额26,000

8、16,000

4、8,000

8、16,000

本期发生额8,000

本期发生额16,000

本期发生额16,000

期末余额18,000

期末余额16,000

借固定资产贷

借短期借款贷

期初余额450,000

期初余额9,000

5、2,000

10、9,000

6、15,000

本期发生额2,000

本期发生额9,000

本期发生额15,000

期末余额452,000

期末余额15,000

借应付账款贷

借应交税费贷

期初余额4,000

期初余额2,000

7、12,000

4、8,000

3、2,000

本期发生额12,000

本期发生额8,000

本期发生额2,000

期末余额0

期末余额0

账户名称

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

库存现金

100

300

300

100

银行存款

18,000

17,900

25,300

10,600

应收账款

2,900

2,900

0

其他应收款

1,000

300

1,300

原材料

26,000

8,000

16,000

18,000

库存商品

10,000

10,000

生产成本

16,000

16,000

固定资产

450,000

2,000

452,000

短期借款

9,000

9,000

15,000

15,000

应付账款

4,000

12,000

8,000

应交税费

2,000

2,000

实收资本

450,000

450,000

盈余公积

32,000

32,000

本年利润

11,000

11,000

合计

508,000

508,000

67,500

67,500

508,000

508,000

第四章

4-1:

练习资金筹集业务的核算

题号

分录

题号

分录

1

借:

银行存款1,000,000

贷:

实收资本1,000,000

5

借:

银行存款40,000

贷:

短期借款40,000

2

借:

固定资产20,000

贷:

实收资本20,000

6

借:

银行存款400,000

贷:

长期借款400,000

3

借:

无形资产40,000

贷:

实收资本40,000

7

借:

固定资产80,000

贷:

营业外收入80,000

4

借:

银行存款5,000,000

贷:

应付债券5,000,000

8

借:

盈余公积600,000

贷:

实收资本600,000

4-2:

练习采购业务的核算

(一)编制会计分录如下:

题号

分录

题号

分录

1

借:

材料采购—甲材料4,200

应交税费—应交增值税(进项税额)680

贷:

银行存款4,880

5

借:

材料采购—甲材料18,000

—乙材料33,000

应交税费—应交值税8,670

贷:

应付票据59,670

2

借:

材料采购—乙材料20,000

应交税费—应交增值税3,400

贷:

银行存款23,400

6

借:

材料采购—甲材料400

—乙材料600

贷:

银行存款1,000

3

借:

材料采购—乙材料400

贷:

库存现金400

7

借:

材料采购—甲材料35,200

—乙材料53,000

应交税费—应交增值税14,688

贷:

应付账款102,888

4

借:

材料采购—乙材料100

贷:

库存现金100

8

借:

原材料—甲材料57,800

—乙材料107,100

贷:

材料采购—甲材料57,800

—乙材料107,100

(二)分别设置“采购”总分类账户和明细分类账户,并进行登记。

借方采购贷方

(1)4,200

(2)20,000

(3)400(4)100

(5)51000(6)1,000

(7)88200

(8)164,900

本期发生额164,900

本期发生额164,900

采购明细分类账

材料名称:

甲材料

××年

凭证

号码

摘要

借方

贷方

余额

月

日

买价

运杂费

合计

8

3

17

19

29

30

1

5

6

7

8

购入100吨,验收入库

购入400吨,验收入库

支付运杂费

购入800吨,验收入库

结转材料采购成本

4,000

18,000

34,400

200

400

800

4,200

18,000

400

35,200

57,800

4,200

22,200

22,600

57,800

平

发生额和余额

56,400

1,400

57,800

57,800

平

采购明细分类账

材料名称:

乙材料

××年

凭证

号码

摘要

借方

贷方

余额

月

日

买价

运杂费

合计

8

7

8

10

17

19

29

30

2

3

4

5

6

7

8

购入400吨,款已付

支付运杂费

支付装卸费

购入600吨,验收

支付运杂费

购入1,000吨,验收

结转材料采购成本

20,000

33,000

52,000

400

100

600

1,000

20,000

400

100

33,000

600

53,000

107,100

20,000

20,400

20,500

53,500

54,100

107,100

平

发生额和余额

105,000

2,100

107,100

107,100

平

4-3:

练习生产过程的核算

(一)编制会计分录如下:

题号

分录

题号

分录

1

借:

生产成本—A产品30,000

—B产品40,000

制造费用400

管理费用200

贷:

原材料—甲材料9,600

—乙材料61,000

6

借:

制造费用120

贷:

库存现金120

2

借:

应付职工薪酬14,000

贷:

银行存款14,000

7

借:

生产成本—A产品6,000

—B产品4,000

制造费用2,000

管理费用2,000

贷:

应付职工薪酬14,000

3

借:

待摊费用1,200

贷:

银行存款1,200

8

借:

生产成本—A产品840

—B产品560

制造费用280

管理费用280

贷:

应付职工薪酬1,960

4

借:

制造费用400

贷:

待摊费用400

9

借:

生产成本—A产品3,720

—B产品2,480

贷:

制造费用6,200

5

借:

制造费用3,000

管理费用1,600

贷:

累计折旧4,600

10

借:

库存商品—A产品40,560

—B产品47,040

贷:

生产成本—A产品40,560

—B产品47,040

(二)分别设置“生产成本”、“制造费用”总分类账户和“生产成本”明细分类账户如下:

借生产成本贷

(1)70,000

(7)10,000

(8)1,400

(9)6,200

(10)87,600

本期发生额87,600

本期发生额87,600

借制造费用贷

(1)400

(4)400

(5)3,000

(6)120

(7)2,000

(8)280

(9)6,200

本期发生额6,200

本期发生额6,200

“生产成本”明细分类账

产品名称:

A产品

××年

凭证

号数

摘要

借方

贷方

余额

月

日

原材料

工资及福利费

制造

费用

合计

1

7

8

9

10

生产领料

分配工资

计提福利费

分配制造费用

结转完工成本

30,000

6,000

840

3,720

30,000

6,000

840

3,720

40,560

30,000

36,000

36,840

40,560

本期发生额

30,000

6,840

3,720

40,560

40,560

平

“生产成本”明细账

产品名称:

B产品

××年

凭证

号数

摘要

借方

贷方

余额

月

日

原材料

工资及福利费

制造

费用

合计

1

7

8

9

10

生产领料

分配工资

计提福利费

分配制造费用

结转完工成本

40,000

4,000

560

2,480

40,000

4,000

560

2,480

47,040

40,000

44,000

44,560

47,040

本期发生额

40,000

4,560

2,480

47,040

47,040

平

4-4:

练习销售业务的核算

(一)编制会计分录如下:

题号

分录

题号

分录

1

借:

应收账款46,800

贷:

主营业务收入40,000

应交税费—应交增值税6,800

5

借:

应收票据145,080

贷:

主营业务收入124,000

应交税费—应交增值税21,080

2

借:

销售费用200

贷:

库存现金200

6

借:

主营业务成本192,000

贷:

库存商品—A产品84,000

—B产品108,000

3

借:

银行存款117,000

贷:

主营业务收入100,000

应交税费—应交增值税17,000

7

借:

营业税金及附加14,

贷:

应交税费—应交消费税13,200

--教育费附加

4

借:

销售费用10,000

贷:

银行存款10,000

应交消费税=264,000×5%=13,200

应交增值税=44,880-25,220=19,660

应交教育费附加=(13,200+19,660)×3%=

(二)设置有关损益类账户如下并过账:

借主营业务收入贷

(1)40,000

(3)100,000

(5)124,000

本期发生额264,000

借主营业务成本贷

(6)192,000

本期发生额192,000

借营业税金及附加贷

(7)14,

本期发生额14,

借销售费用贷

(2)200

(4)10,000

本期发生额10,200

4-5:

练习财务成果业务的核算

(一)编制会计分录如下:

题号

分录

题号

分录

1

借:

银行存款1,404

贷:

其他业务收入1,200

应交税费—应交增值税204

6

借:

应付账款4,000

贷:

营业外收入4,000

2

借:

其他业务支出1,000

贷:

原材料1,000

7

借:

管理费用2,000

贷:

待摊费用2,000

3

借:

银行存款2,340

贷:

其他业务收入2,000

应交税费─应交增值税340

8

借:

财务费用400

贷:

预提费用400

4

借:

管理费用1,000

贷:

库存现金1,000

9

借:

管理费用3,000

贷:

其他应收款2,500

库存现金500

5

借:

营业外支出21,

贷:

银行存款21,

10

借:

银行存款38,000

贷:

投资收益38,000

(二)1、借:

主营业务收入264,000

其他业务收入3,200

投资收益38,000

营业外收入4,000

贷:

本年利润309,200

2、借:

本年利润245,200

贷:

主营业务成本192,000

营业税金及附加14,

其他业务支出1,000

管理费用6,000

销售费用10,200

财务费用400

营业外支出21,

利润总额=309,200-245,200=64,000(元)

(三)应交所得税=64,000×33%=21,120(元)

1、借:

所得税费用21,120

贷:

应交税费—应交所得税21,120

2、借:

本年利润21,120

贷:

所得税费用21,120

净利润=64,000-21,120=42,880(元)

(四)法定盈余公积=42,880×10%=4,288(元)

任意盈余公积=42,880×5%=2,144(元)

分配现金股利=42,880×50%=21,440(元)

借:

利润分配—法定盈余公积4,288

—任意盈余公积2,144

—分配现金股利21,440

贷:

盈余公积6,432

应付股利21,440

(五)借:

本年利润42,880

贷:

未分配利润42,880

借:

未分配利润27,872

贷:

利润分配—法定盈余公积4,288

—任意盈余公积2,144

—分配现金股利21,440

(六)结转下年的未分配利润=42,880-27,872=15,008(元)

4-6:

练习资金退出企业的核算

编制会计分录如下:

题号

分录

题号

分录

1

借:

短期借款100,000

贷:

银行存款100,000

4

借:

应付股利30,000

贷:

银行存款30,000

2

借:

长期股权投资120,000

累计折旧30,000

贷:

固定资产150,000

5

借:

应交税费-应交营业税4,000

贷:

银行存款 4,000

3

借:

应付职工薪酬3,000

贷:

银行存款3,000

6

借:

应付债券65,000

贷:

银行存款65,000

4-7:

综合练习工业企业主要经营过程的核算和成本计算

(一)编制会计分录如下:

题号

分录

题号

分录

1

借:

销售费用5,000

贷:

银行存款5,000

22

借:

银行存款110,810

贷:

应收账款110,810

2

借:

银行存款50,000

贷:

应收账款50,000

23

借:

交易性金融资产15,000

投资收益500

贷:

银行存款15,000

库存现金500

3

借:

短期借款40,000

贷:

银行存款 40,000

24

借:

银行存款20,000

贷:

实收资本20,000

4

借:

材料采购—甲材料11,000

—乙材料15,000

应交税费—应交增值税4,080

贷:

银行存款 30,080

25

借;管理费用1,000

制造费用300

贷:

待摊费用1,300

5

借:

应交税费—应交消费税5,000

—应交增值税5,000

—应交城建税700

—应交所得税33,000

—教育费附加300

贷:

银行存款 44,000

26

借:

长期股权投资50,000

累计折旧10,000

贷:

固定资产 60,000

借:

长期股

升级会员

升级会员