新材料高性能纤维行业分析报告.docx

《新材料高性能纤维行业分析报告.docx》由会员分享,可在线阅读,更多相关《新材料高性能纤维行业分析报告.docx(20页珍藏版)》请在冰豆网上搜索。

新材料高性能纤维行业分析报告

新材料高性能纤维

行业分析报告

一、高性能纤维:

强国强军的战略材料

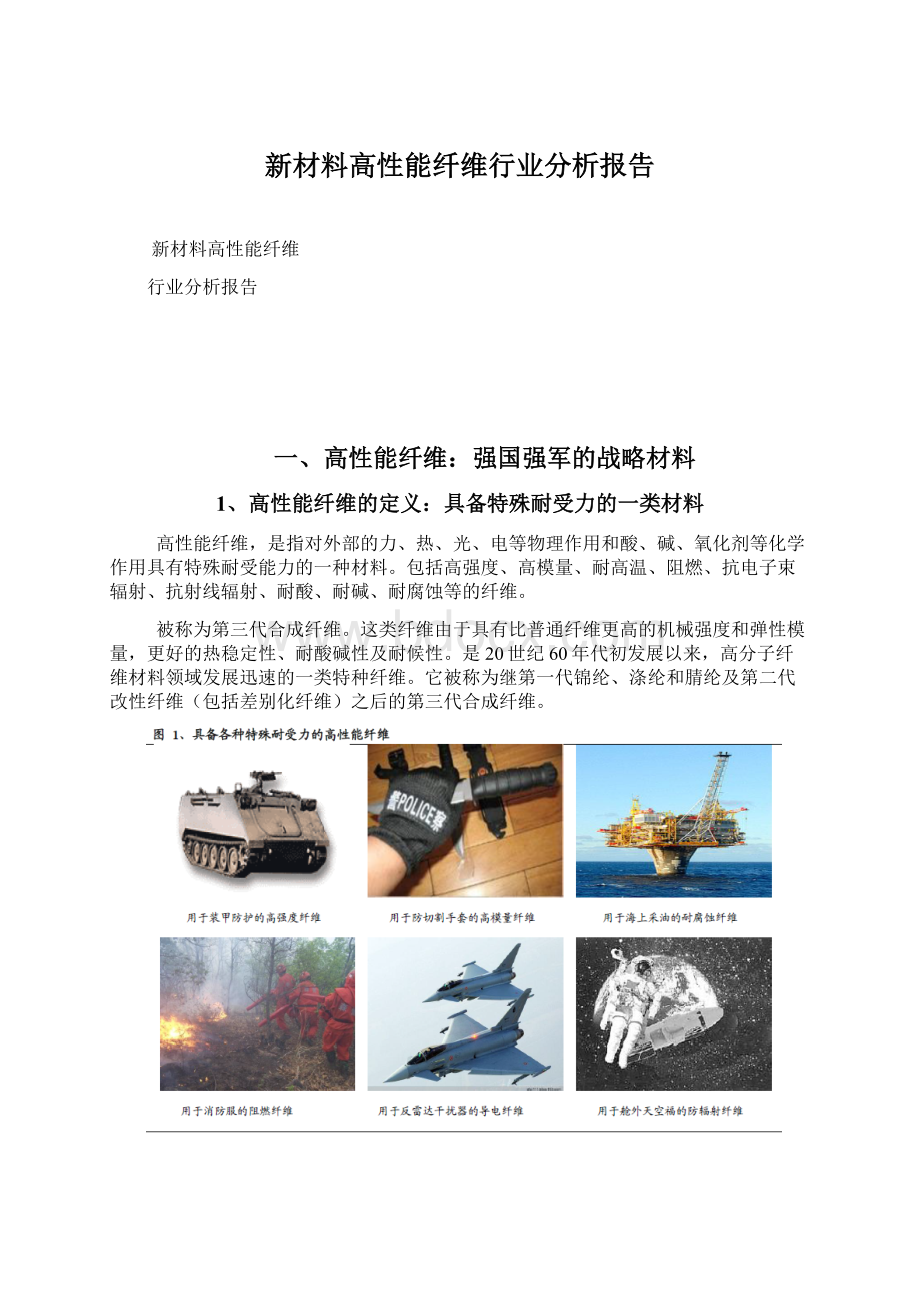

1、高性能纤维的定义:

具备特殊耐受力的一类材料

高性能纤维,是指对外部的力、热、光、电等物理作用和酸、碱、氧化剂等化学作用具有特殊耐受能力的一种材料。

包括高强度、高模量、耐高温、阻燃、抗电子束辐射、抗射线辐射、耐酸、耐碱、耐腐蚀等的纤维。

被称为第三代合成纤维。

这类纤维由于具有比普通纤维更高的机械强度和弹性模量,更好的热稳定性、耐酸碱性及耐候性。

是20世纪60年代初发展以来,高分子纤维材料领域发展迅速的一类特种纤维。

它被称为继第一代锦纶、涤纶和腈纶及第二代改性纤维(包括差别化纤维)之后的第三代合成纤维。

2、高性能纤维类别繁多

高性能纤维按化学组成可分为有机和无机高性能纤维两大类。

有机高性能纤维是由有机聚合物制成的高性能纤维或利用天然聚合物经化学处理而制成的高性能纤维,按其大分子刚柔性可分为刚性链聚合物纤维和柔性链聚合物纤维。

其中,刚性链聚合物纤维由芳香族大分子构成,大分子柔软度较差,包括芳纶、聚四氟乙烯等;而柔性链聚合物纤维大分子不包含芳香环,柔性度较好,包括超高分子量聚乙烯纤维、超高分子量聚乙烯醇纤维、超高分子量聚丙烯腈纤维等。

无机高性能纤维一般以矿物质或金属为原料制成。

它同样具有不同的分子构象或结构,如无定形纤维、多晶纤维和单晶纤维等。

主要品种有碳纤维、玻璃纤维、石英玻璃纤维、硼纤维、陶瓷纤维、金属纤维等,此外尚有石棉纤维、矿渣棉、高硅氧纤维、氧化铝纤维、碳化硅纤维等其他无机纤维。

3、应用集中于工业,其中高强度高模量纤维发展最快

高性能纤维在国防军事和工业领域应用十分广泛。

尤其是在有特殊要求的工业和技术领域,比如宇宙开发、海洋开发、情报信息、能源交通、土木建筑、军事装备、化工和机械等诸多方面,高性能纤维起着不可缺少的作用。

有机高性能纤维中的高模量高强度纤维每年以两位数速率增长。

有机高性能纤维可分为4大类近40种,分别为高强高模纤维、耐热纤维、抗燃纤维及耐腐蚀纤维。

目前,已经商品化的高性能有机纤维当属高强高模纤维增长最快,主要品种的需求量均以2位数增长,耐热纤维次之,主要品种以5%-10%的年增长率发展,抗燃纤维和耐强腐蚀性纤维相对增长缓慢,但又不可缺。

体现国家综合实力与技术创新的标志之一。

高性能纤维在国内外已作为技术创新、占领技术优势的重要战略物质,在国防、军工、航空、航天、能源、交通等领域具有广泛的应用。

高性能纤维生产技术与装备水平是体现国家综合实力与技术创新的标志之一。

4、三种主要高性能纤维:

各显其能,各居其功

碳纤维、芳纶纤维、超高分子量聚乙烯纤维被称为当今世界的三大高性能纤维。

在品种繁多的各种高性能纤维中,碳纤维、芳纶纤维、超高分子量聚乙烯纤维备受世界关注,是各国的重点发展对象。

它们的共同点是不仅都具有高强度高模量的力学性能,更是具备耐腐蚀和阻燃耐热等特殊性能,在国防军事、航天航空和工业能源等领域起着至关重要的作用。

这三大高性能纤维由于某些性能上的差异,被应用在各个不同领域,发挥着各自无可取代的特长。

5、高性能纤维产业发展要求迫切

我国传统化纤产能过剩,但对位纺纶、碳纤维和超高分子量聚乙烯等高性能纤维却仍需大量进口。

其中对位纺纶进口依存度超过95%,碳纤维进口依存度约70%。

超高分子量聚乙烯进口依存度也接近40%。

未来我国高性能纤维市场存在巨大替代进口的空间。

强国强军的战略物资。

在军事装备现代化、民用产品高性能化、生产过程标准化、技术进步高速化发展的今天,高性能纤维,以及高性能纤维增强的复合材料已在各领域发挥重要作用。

正如美国国家材料顾问委员会的科学家在1992指出的那样:

‚如果美国要保持在高技术产品上的领先,支持

高技术纤维的开发是十分关键的。

失去在高技术纤维领域的领先地位将使我们失去飞机制造业在国际上的领先优势,进一步还会削弱我们的汽车工业在国际上的竞争力‛。

巨大的产业化空间。

高性能纤维具有已有的和潜在的市场,除在军事领域外,它还在航空航天、船舶、海洋工程、电子信息、桥梁建筑、交通运输、体育娱乐、建筑等方面有广阔的应用前景。

其产业化上可带动原材料,下可带动复合材料及其产品的产业链的发展,可产生巨大的经济效益。

纤维强度不足理论十分之一,科学理论上还有进一步发展的需要。

纤维在成型过程中大分子链沿轴向取向排列形成规整度很高的轴向有序结构,如果纤维中所有的大分子沿轴向整齐排列,其的理论拉伸强度可达200cN/dtex以上。

目前即使是高强高模纤维,其强度仅为理论强度的十分之一,在材料中也是比强度最高的。

同时也说明我们对传统的纤维成型理论及其工艺通过创新性研究还会进一步提高纤维强度和模量。

二、碳纤维

1、碳纤维性能卓越,是军民两用的新材料

碳纤维是含碳量在95%以上的新型高性能纤维。

其中含碳量高于99%的称石墨纤维。

它是由有机纤维经碳化及石墨化处理而得到的微晶石墨材料。

碳纤维的比模量是钢铁的100以上,在同时要求重量和强度的工程上应用前景璀璨。

碳纤维不仅具有碳材料的固有本征特性,又兼具纺织纤维的柔软可加工性,是新一代增强纤维。

它的比重不到钢的1/4,模量却是钢的5-6倍,材料的比强度愈高,则构件自重愈小,比模量愈高,则构件的刚度愈大,从这个意义上已预示了碳纤维在工程的广阔应用前景。

而且碳纤维在有机溶剂、酸、碱中不溶不胀,且具有耐疲劳、抗蠕变、导电、传热等特性,碳纤维增强的复合材料更是具备出类拔萃的综合性能。

不少人预料,人类在材料应用上正从钢铁时代进入到一个复合材料广泛应用的时代。

碳纤维目前的主要消费市场在于航空航天、风力发电、运动器材等领域。

碳纤维可用来替代铜、钢铁等金属,同时用于国防军事、机械和建材交通等领域,是军民两用的关键新材料,在国民经济中有着重要的战略地位。

2、碳纤维全球需求持续增长

全球碳纤维的需求量每年以13%的速度增长。

随着航空航天等领域对碳纤维需求的持续增长,全球碳纤维市场正以每年平均两位数的速度快速增长。

据美国Lucintel公司研究称,未来几年全球碳纤维市场将以每年13%的速度继续增长,预计到2015年全球碳纤维市场将达到23亿美元。

航空航天和风电新能源等领域是全球碳纤维的主要增长市场。

在航空航天领域,越来越多的商务飞机和军用飞机的主要或次要结构件模型将应用碳纤维复合材料生产。

此外,随着全球风电市场的逐步壮大,风电叶片也已经成为碳纤维主要的应用领域之一。

据《ChemicalWeek》称,一套机组仅叶片就重18吨,如果用碳纤维,能减轻6吨,还增加了强度和韧性,也增加了发电功率,如此优秀的品质使碳纤维在风电叶片上的应用越来越多,到2014年,每年将有超过5万吨的碳纤维流入叶片市场领域。

日本三菱丽阳公司调查了2006年到2015年碳纤维在三大领域各自的需求情况及预测,认为自2012年起其需求将以年增长近20%的速度强劲增长。

3、碳纤维全球产能分布集中,供给较平衡

碳纤维分为三种,聚丙烯腈(PAN)基碳纤维是其主要品种,占其总产量的90%以上。

碳纤维按照原丝成分,主要分为聚丙烯腈基碳纤维、沥青基碳纤维和粘胶基碳纤维三大类。

其中,聚丙烯腈(PAN)基碳纤维因生产工艺相对比较简单、技术相对成熟、产品的综合力学性能好且成本相对较低已经成为碳纤维工业生产的主流产品,约占全球碳纤维总产量的90%,也是当今世界碳纤维发展的主流。

聚丙烯腈(PAN)基碳纤维产能非常集中,日本和美国合计产能占全球80%

以上。

PAN基碳纤维方面,日本厂商产能依旧雄踞第一位,日本前三大PAN基碳纤维厂商东丽、东邦及三菱的总产能达到40400吨,美国前三大PAN基碳纤维厂商卓尔泰克(Zoltec)、Hexcel及氰特(Cytec)集团的总产能达到20750,分别占全球总产能的53.87%与27.67%,产能分布非常集中。

沥青基碳纤维和粘胶基碳纤维产量较小,用于其他更特殊要求的领域。

沥青基碳纤维属于高模量碳纤维,是碳纤维第二大品种,总产量约占7%。

粘胶基碳纤维受性价比等因素制约,占碳纤维总产量不足1%,但由于有更好的耐烧蚀性能,主要用于隔热材料,如火箭发动机喷管等。

4、碳纤维的国内消费市场潜力巨大

国内的碳纤维市场近年消费增速加快,未来将出现快速扩张态势,年均增速将达18.41%。

据统计,1996-2002年国内碳纤维消费量年均增长超过20%,而近几年来碳纤维消费需求量增速一直保持在18%左右。

2009年我国碳纤维的年需求量超过7200吨,2010年突破8500吨。

未来几年碳纤维市场将出现快速扩张态势,年均增速将达18.41%。

预计到2015年,国内碳纤维总需求量将达到13500吨/年。

国内碳纤维的文体市场趋于饱和。

目前我国文体休闲制品的碳纤维消费市场已经趋于饱和,许多产品以进入国际市场为主,未来发展速度将有所减缓,预计2010-2015年期间年均增长速度约4.6%。

国内碳纤维的工业及能源市场发展潜力极大。

我国碳纤维工业应用的重要潜在市场以混凝土结构物的补强、飞机制造、民用汽车和风力发电为主,未来市场的发展前景较好,预计年均增长率达到53.4%。

5、国内实际产量严重不足,高端碳纤维依赖进口

国产碳纤维以低端产品为主。

我国碳纤维原丝产能约12080吨,碳纤维产能7081吨,产品以小丝束等低档产品为主,T300级碳纤维初步实现了国产化。

国内碳纤维产能虽基本满足自给,但实际产量远小于产能,不足2000吨。

仅从产能方面考察,国内碳纤维生产基本可满足需求。

但由于国内碳纤维产品多数为低端产品,难以满足下游的性能需求。

且国内多数厂商生产不稳定,实际产量远小于产能。

2010年国内碳纤维实际产量不足2000吨,自给率不足30%,因此国内碳纤维需求缺口仍然很大。

国内新增碳纤维产能将出现爆发式增长。

经历过2008年金融危机,2009-2010年我国碳纤维消费量开始攀升,预计在2012年前后进入增长期。

目前我国有许多碳纤维项目开始启动,预计到2015年我国将新增碳纤维原丝产能44000吨,原丝碳化产能21400吨。

尽快加快国内碳纤维尤其是高端碳纤维的自主研发和产业化进程,具备重大战略意义。

受供求关系和发达国家对我国实行碳纤维技术及产品双重封锁的影响,我国碳纤维市场一直处于受制于人的状态,甚至某些碳纤维复合材料高端用户面临没有原料可以进行加工的尴尬境地。

此外,由于大型航空飞机制造和清洁能源等产业的拉动,世界范围的碳纤维需求量将持续增加,国际碳纤维供需关系短期之内不会大幅回落。

因此,作为重大战略材料,我国需建设立足国内的碳纤维自主保障能力,以确保高端用户的需要。

6、制约我国碳纤维产业的瓶颈:

原丝工艺和碳化设备

制约我国碳纤维发展的主要因素有两个方面,其一是碳纤维原丝质量问题。

国产原丝在纯度、强度以及均质化方面与国外相比存在较大差距,大大制约了国产碳纤维的产品质量。

碳纤维生产工艺流程长,技术关键点多,生产壁垒高,是多学科、多技术的集成,其中碳纤维原丝的生产技术更是难中之难。

碳纤维原丝的生产难度主要表现在碳纤维原丝的喷丝工艺、丙烯腈聚合工艺、丙烯腈与溶剂及引发剂的配比等。

由于PAN-原丝对碳纤维质量影响巨大,占碳纤维成本比例达到50%以上。

PAN基碳纤维制造的第一步是用丙烯睛(AN)单体制造PAN原丝,类似于纺织用的PAN纤维的生产。

在原丝制备工艺中,需要考虑影响原丝质量的因素,比如聚合物的分子量、聚合组分、纺丝拉伸方法等等。

第二步是原丝的预氧化和碳化,预氧化处理的目的是使PAN的线性分子链转化为耐热的梯形结构,使其在高温碳化时不熔不燃,保持纤维形态。

碳化过程是碳纤维形成的主要阶段,除去了纤维中大量的氧、氮和其他元素,再经表面处理、干燥上浆得到金属光泽的PAN基碳纤维产品。

目前,世界碳纤维的技术格局是:

日本垄断关键技术,美国的碳纤维技术处于成长阶段,国内则处于起步阶段。

世界碳纤维技术主要掌握在日本东丽公司、东邦公司和三菱人造丝公司手中,这3家企业技术严格保密。

而美国赫克塞尔(Hexcel)、阿莫科(Amoco)和卓尔泰克(Zoltek)等其他碳纤维企业均处于成长阶段,生产工艺还处于不断完善阶段。

国内的碳纤维企业更是处于如何提高原丝生产工艺水平的瓶颈上。

碳纤维技术的发展方向是在降低成本的基础上提高性能。

近年来,国外对碳纤维技术开发研究集中在提高性能、降低成本方面。

日本东丽公司根据先进复合材料市场发展的需求,已决定逐步淘汰T300类碳纤维,重点发展拉伸强度为4000-5000MPa、价格与T300基本相当的碳纤维品种,同时由于大丝束碳纤维性价比较高,也开始发展大丝束碳纤维。

制约我国碳纤维发展的瓶颈之二是耐高温材料及大型高温炉。

国产碳化炉采用仅能允许在1400℃以下温度使用的碳化硅作为发热体,高温环境下碳化硅抗负荷强度低,不能制作大尺寸工业规模碳化炉,无法实现1500℃的最佳工艺。

国外采用高纯石墨材料1800℃以上的高温碳化炉严格限制对我国的出口,中等规模的高温碳化炉进口价格高,导致国产碳纤维装置的建设成本过高,无法与进口纤维竞争。

7、国内碳纤维研发步调加快,小有成果

我国碳纤维研究已经三十多年,T300通用级产业化已取得突破性进展,百吨级和千吨级碳纤维已投入生产;T700级正在进行中试放大,T800级正在实验室研制。

目前国内有一两个单位的产品品质已超过T300级的性能指标,达到了T400级水平,并且可以小批量生产。

这处于上世纪80年代日本东丽公司在碳纤维研发方面的水平。

同时由于T300级碳纤维实现了国产化,打破了国外垄断,迫使进口价格大幅度下降。

从总体形势来看,我国当前处于由T300通用级向高性能的T700和T800发展的过渡期。

高性能的T700、T800和T1000级的碳纤维研制尚远。

8、相关上市公司

从碳纤维的产业链来看,原丝生产商为吉林化纤控股的奇峰化纤(00549.HK);对原丝进行碳化的上市企业是中钢吉炭(000928.SZ),其生产线产能为10吨/年的军工级碳纤维,在建的是金发科技(600143.SH)2000碳纤维项目,预计2012年年底全部投产;碳纤维下游企业包括碳纤维预浸料和复合材料生产的大元股份(600146.SH)。

三、芳纶

1、芳纶性能卓越,主要用于军工和高温滤料

芳纶是一种具有超高强度、高模量和耐高温、耐酸耐碱、重量轻等优良性能的新型高科技合成纤维。

其强度是钢丝的5-6倍,模量为钢丝或玻璃纤维的2-3倍,韧性是钢丝的2倍,而重量仅为钢丝的1/5左右,在560度的温度下,不分解,不融化。

它具有良好的绝缘性和抗老化性能,具有很长的生命周期。

芳纶的发现,被认为是材料界一个非常重要的历史进程。

芳纶包括全芳香族和杂环芳族的聚酰胺纤维两大类以及细分的众多品种。

其中,最具实用价值的品种有3个:

芳纶1313是开发最早、产量最大、应用最广,也是最有发展前途的有机耐高温纤维;芳纶1414具有高强度、高模量的特点,素有高分子材料中的‚百变金刚‛之誉,是当今世界高性能纤维材料的代表;日本帝人公司和俄罗斯开发出的‚共聚芳纶‛则具有更高的力学性能。

芳纶1414在开发初期曾被誉为‚完美的纤维‛,是目前总产能和产量最大的有机高性能纤维。

它主要用于防弹和防护领域、代石棉和橡胶增强材料;其缺点是抗燃性不足,极限氧指数(LOI)仅为26,需要与其他难燃纤维混纺加以改进。

芳纶由于质量轻而强度高,在航空航天领域可节省大量的动力燃料,据国外资料显示,在宇宙飞船的发射过程中,每减轻1公斤的重量,意味着降低100万美元的成本。

轮胎业也开始大量使用芳纶帘线来减轻重量,减少滚动阻力。

芳纶1313(间位芳纶)则在高温过滤等工业领域和阻燃内饰及织物等民用领域发挥着重要的作用。

2、全球芳纶需求旺盛,国内消费潜力巨大

2011年,世界芳纶年需求量约8万吨。

其应用范围主要为:

防弹衣、头盔等约占7%-8%,航空航天材料、体育用材料约占40%,轮胎骨架材料、传送带材料等约占20%,高强绳索等约占13%。

而在我国,则更多地应用在橡胶增强、复合材料等领域,总占比超过了70%。

未来我国芳纶的消费结构将会随着成本和价格压力的释放得到调整和市场扩容。

国内对位芳纶的应用市场主要在国防航空等高端领域。

目前在我国,对位芳纶由于更高的强度和模量,较多应用在光纤增强材料、军事国防、摩擦材料以及航天航空等高端领域。

国内对位芳纶在防弹领域的应用将随其国产化进程而被极大的激发。

国际上7%-8%的芳纶用于防弹衣及防弹头盔,国内却非常少,未来随着芳纶国产化,警察和军队将有能力装备高性能防弹衣,对位芳纶的需求将极大地被激发出来。

现在美国防弹衣用对位芳纶14000吨,而我国还不足500吨,仅占美国用量的3.5%。

如果我们要达到美国同等水平,即每百万军队年需求5300吨,按我国现役军人300万计算,预计每年需消耗对位芳纶16000吨。

未来国内对位芳纶市场将出现爆发式增长。

目前轻量汽车子午胎用帘子布和刹车片的需求正在兴起,预计今后对位芳纶纤维年需求量将以超过10%的速度增长。

随着下游市场的培育和开发,我们相信未来对位芳纶的需求将出现爆发式的增长。

国内间位芳纶主要用于高温除尘,将随环保要求和安全意识的提高迎来快速增长。

在国内,间位芳纶在高温过滤领域的应用最广,发展较充分,近年来由于竞争增速有所下降,竞争有所加剧;而防护领域则会随着人们安全防护意识的提高逐渐加快发展速度;在绝缘、复合等领域的应用则还处于起步阶段,有望成为另一个重要的市场增长点。

3、全球芳纶寡头垄断,国内芳纶产业化初见成效,顺利迈向国际市场

2011年,全球间位芳纶和对位芳纶的生产能力达到了10.74万吨,其中,对位芳纶的产能为6.81万吨,大约是间位芳纶产能的2倍。

而在2010年,全球芳纶的生产能力只有9.6万吨。

间位芳纶方面,国产‚泰美达‛市场占有率全球第二。

间位芳纶的全球供应商主要有美国杜邦、本公司、日本帝人等。

杜邦的市场占有率最高,产品规格非常丰富,是全球的行业领导者。

而国内的泰和新材生产的‚泰美达‛品牌间位芳纶市场占有率居全球第二,拥有很强的市场竞争力。

对位芳纶方面,美国和日本占据市场,国产‚泰普龙‛已初具产业化条件。

美国杜邦和日本帝人占据了对位芳纶绝大部分的市场份额,是国际市场的主要竞争者。

我国在2008年建成了国内第一条百吨级的对位芳纶中试生产线,在2011年实现了千吨级产业化项目对位芳纶的商业化运营,国产对位芳纶品牌‚泰普龙‛纤维已经在光缆、防护、汽车胶管、摩擦密封等领域取得突破,客户的数量和采购量不断提高。

总体说来,我国的芳纶纤维尚处于产业化初期阶段,产品尚未系列化。

国产的芳纶还处于开发国内市场的过程。

我们认为随着国内芳纶的市场的拓展和消费量的大幅提升,进口芳纶(尤其是对位芳纶)的市场将逐渐被国产芳纶所取代,预测2015年的表观消费量将增加到11600吨,而进口比例则降低到13%-14%。

4、相关上市公司

四、超高分子量聚乙烯纤维

1、UHMWPE纤维是世界上比强度最高的纤维

超高分子量聚乙烯(UHMWPE)纤维作为三大高科技纤维之一,是密度最小(0.97g/cm3)的高性能纤维,也是目前发展最快的品种。

若按纺织单位计,其强度(37.8cN/dtex)冠于一切纤维,而模量(1765cN/dtex)位居第二位;然而若以工程单位计,上述2品种的强度和模量3.7GPa和175GPa左右,模量不及T300碳纤维,但其比强度和比模量甚高,不足的是长期使用温度为130℃左右,蠕变相对较大,而且与树脂的粘合性较差,需要进行低温等离子表面处理或在纤维中加少许碳纳米管等加以改善。

UHMWPE纤维可广泛应用于航空航天、军工、通讯、医疗、体育器材、建筑和海洋渔业等领域。

UHMWPE纤维研发时间较晚,但发展速度极快。

UHMWPE纤维是在20世纪70年代首先研制成功,当时所用的聚乙烯分子量只有10万。

此后荷兰DSM公司发明了凝胶纺丝法,制备出了UHMWPE纤维,并实现了工业化生产。

我国则是在2000年由宁波大成联合科研院实现了产业化。

2、突破垄断,我国成为世界上第三个UHMWPE纤维的自主生产国

UHMWPE纤维的研发技术一度为国外垄断,现已被我国成功研制并投产。

超高分子量聚乙烯纤维生产技术曾经被几个国家所垄断,如:

荷兰、美国两个国家具有完全自主知识产权,因此,也就垄断了该行业。

如今我国东华大学的化学纤维研究所已经能够成功研制UHMWPE纤维并投产,我国已成为世界上UHMWPE纤维的第三个自主生产国。

目前UHMWPE纤维有干法和湿法两种工艺技术路线,我国采用湿法较多。

一条是以高挥发性溶剂(十氢萘)干法凝胶纺丝工艺路线,简称干法路线;一条是以低挥发性溶剂(矿物油、白油等)湿法凝胶纺丝工艺路线,简称湿法路线。

干法纺丝工艺生产的UHMWPE纤维中溶剂含量少,强力高,抗蠕变性能好,多用于高端产品。

3、UHMWPE纤维下游市场丰富,每年需求量超十万吨

在国外,目前欧美和日本在UHMWPE纤维的用途结构上有一定差异。

欧美主要用于防弹衣和武器装备,占总量的60%-70%,其次为:

绳缆为20%,渔网等占5%,劳动防护占5%。

日本主要用于绳缆、渔网、防护类特别是防切割手套等,在汽车生产涂漆工序中的使用已达到UHMWPE纤维总需求量的1/4。

在国内,UHMWPE纤维旺盛的需求主要得益于下游产品——防弹无纬布的销售带动。

UHMWPE纤维的无纬布材料加工利润实际占其企业初期总利润的70%以上。

同时,UHMWPE纤维的应用领域很多,预计国内缆绳行业的纤维材料年需求量在3000吨以上。

根据对超高分子量聚乙烯纤维及无纬布的国内市场预测,近几年国内纤维需求量应该在8600吨以上。

UHMWPE纤维制成的部件在防弹服领域需求非常旺盛。

在防弹头盔、防切割手套、船舶系留绳、渔网、隧道和桥梁加固等方面的需求也在快速增长。

预测未来几年UHMWPE纤维每年的市场需求量都在10万吨以上,市场潜力巨大。

4、全球产能分布高度集中,实际年产量不足2万吨,供给严重不足

UHMWPE纤维全球生产集中于荷兰、美国和日本,产能达1.4万吨。

目前,国外UHMWPE纤维主要生产商为荷兰帝斯曼(DSM)、美国霍尼韦尔(HONEYWELL)和日本东洋纺(TOYOBO)等3家公司,2011年这三大主要生产厂商产能已达到年产14000吨。

世界三大巨头UHMWPE纤维的实际产量占全球总产量的80%以上。

随着产能及需求的不断扩大,全球UHMWPE纤维的产量也不断递增。

2010年全球超高分子量聚乙烯纤维及防弹无纬布的产量分别为1.87万吨和0.42万吨。

世界三大巨头UHMWPE纤维及防弹无纬布的产量分别为1.54万吨与0.3万吨,分别占总量的82.35%与71.42%。

现阶段我国的UHMWPE纤维生产厂商已发展至20家左右,2010年总产能达到1.7万吨。

目前国内生产UHMWPE纤维的企业主要有北京同益中、湖南中泰、宁波大成、中石化仪征化纤、上海斯瑞聚合体科技、山东爱地高分子材料等。

5、相关上市公司

在已上市公司中,仪征化纤(600871.SH)的UHMWPE纤维年产能最大,达3000吨/年,现已建成并试投产;中纺投资(600061.SH)全资控股的子公司北京同益中具备每年1200吨UHMWPE纤维

升级会员

升级会员