豆油研究报告.docx

《豆油研究报告.docx》由会员分享,可在线阅读,更多相关《豆油研究报告.docx(11页珍藏版)》请在冰豆网上搜索。

豆油研究报告

豆油研究报告

豆油研究报告

1.行业发展历史

1.1国际市场

美国、巴西、阿根廷、中国是世界主要的大豆生产国,/度四个主产国的产量占到世界总量的91%,从历史统计数据看,大豆主产国就是豆油的主要生产国,/度美国、巴西、阿根廷、中国的豆油产量分别占世界总产量的27%、17%、16%、17%,四国产量之和占世界豆油总产量的77%。

欧盟作为一个整体,产量也比较高,占世界总产量的8%。

世界豆油产量呈逐年递增的态势,/度与1993/94年度相比,产量增加了79%。

在世界四大豆油主产国中,美国始终占据着第一的位置,但其占世界豆油总产量的份额已经由1993/94年度的35%下降至/度的27%;巴西豆油产量在1993/94年度至/度间增长了59%,占世界豆油总产量的份额保持在17%左右;在此期间,中国豆油产量增长了397%,占世界豆油总产量的份额由1993/94年度的6%增长至17%,已经超过阿根廷成为第三大豆油生产国。

在世界豆油总产量不断增长的同时,世界豆油贸易量也不断上升。

/度世界豆油的出口量达到933万吨,较1993/94年度增加193%。

其中,阿根廷出口量增长很快,/度较1993/94年度提高了248%,占世界豆油出口总量中的比例也由30%提高至53%,世界豆油第一大出口国的地位日益巩固;巴西和美国的出口量也较大,/度上述两国豆油出口量占世界豆油出口总量的25%和7%。

从至今,世界豆油进口情况发生了明显变化,进口量增加很快,/度较1993/94年度增加了191%。

变化最明显的是印度,在1993/94年度印度的进口量为2.9万吨,/度则达到135.8万吨,占世界总进口量的19%。

中国也是重要的豆油进口国,除/度和/度以外,中国在1993/94-/度期间的豆油进口量均占世界豆油进口总量的10%以上,/度中国豆油进口增加迅猛,较/度增加了1倍多。

从至之间,世界豆油的消费量一直保持着逐年上升的趋势,已成为世界产销量最大的植物油品种之一。

1996/97年度豆油消费量突破了万吨之后,/度豆油消费量提高至3193万吨。

欧盟、美国、中国是豆油消费量增加的主要国家和地区。

豆油消费的明显特点是:

主要的生产大国阿根廷消费量一直较低;中国是豆油消费增长速度最快的国家,/度较1993/94年度增长了327%,消费量增加了552万吨。

从豆油消费的区域特点来看,主要的消费大国是美国、中国、巴西和欧盟。

另外,日本、孟加拉国、墨西哥、伊朗的豆油消费量也较高。

除此之外,其它国家的消费量都比较小。

1.2国内市场

中国是世界上最早利用大豆榨油的国家,历史已近千年。

当前中国依然是世界豆油生产和消费大国,/度豆油产量为577万吨,消费量为785万吨。

至间,豆油市场比较活跃,市场价格变动较为剧烈。

中国是世界四大豆油生产国之一,上个世纪80年代以后,中国豆油产量增长很快,从不足100万吨上升到的577万吨的水平。

1983-1987年是中国植物油消费快速增长的时期,产销出现缺口,必须依靠进口来缓解国内的供求矛盾。

1990年中国政府提高了油脂定购价格,从而刺激了大豆生产和豆油加工业的发展。

1993年油料市场放开后,大豆加工厂的数量和规模不断扩大,从而使国内豆油产量提高到80-100万吨。

随着进口大豆数量的增加,中国可供榨油的大豆数量明显提高,豆油产量增长很快,/度达到577万吨。

中国豆油的生产分布面较广,在上世纪的绝大部分时间内,中国豆油生产主要集中在黑龙江省等大豆主产区。

以后的五年中,南方沿海地区兴建了很多大豆加工厂,它们大多使用进口大豆进行加工,其中江苏、山东、辽宁、广东等四省区是榨油能力最集中的区域。

中国大豆的人均产量较低,豆油一直存在供给缺口。

上个世纪90年代以来,中国豆油进口量逐年增加,1993/94-1997/98年度曾经超过100万吨,而后逐渐稳定,/度,进口量近300万吨。

与此形成鲜明对比的是,中国豆油出口量很少,近几年,年均出口在5万吨左右。

从豆油进口的主要国家来看,阿根廷和巴西是中国豆油进口的主要来源国。

近几年,中国豆油进口量90%以上来自这两个国家,而美国对中国豆油进口数量出现了明显的下降。

豆油的销售辐射范围主要受到费用的制约,其中运输成本是影响销售费用的重要因素。

来随着铁路运输费用的逐步降低,豆油的销售区域和辐射范围正呈现着稳步扩大的趋势。

由于销售价格越来越透明,中间经销商的利润越来越低,原有的贸易公司正逐渐淡出豆油的流通环节,更多的是大豆加工厂直接将豆油送达终端销售商或用户手中。

上个世纪90年代初,中国豆油消费量只有100万吨,受多方面因素共同影响,豆油消费增长很快,十多年来增长了近6倍,/度已经达到700多万吨,豆油已经成为中国第一大植物油品种。

2.产品基本知识

2.1豆油简介

2.1.1食用功能

作为烹饪用油。

烹饪用油是豆油消费的主要方式。

从世界上看,豆油用于烹饪的消费量约占豆油总消费的70%。

从国内看,烹饪用豆油消费约占豆油消费量的78%,约占所有油类消费的35%左右,它和菜籽油一起成为中国烹饪的两大主要用油,可是因天气炎热造成大豆产量降低从而造成豆油价格上涨。

2.1.2食品加工原料

豆油除了直接食用外,还能够用于食品加工。

豆油能够用来制作多种食用油,如凉拌油、煎炸油、起酥油、人造奶油等。

另外,豆油还被用于制造蛋黄酱等食品。

中国食品加工用油量约占豆油总消费量的12%左右。

由于餐饮习惯的不同,西方国家的这一比例要高于中国,如美国食品加工用油量约占国内豆油总消费的25%以上。

2.2合约

(1)交割标的物:

大豆原油。

豆油是大豆加工的油脂产品的总称,豆油按其加工程度可分为大豆原油和成品大豆油。

在中国,大豆原油(也称毛油)主要为工厂的中间产品,当前中国进口大豆油也全部是大豆原油。

由于大豆原油具有贸易量大、品质均一、容易储存、与国际现货和期货市场接轨等优势,因此是比较适合进行期货交易的品种。

(2)交割等级:

大连商品交易所豆油交割质量标准。

豆油期货交割质量标准以中国豆油国标为蓝本,项目设置、数值选取基本一致,同时对与现货市场发展情况不相符的个别指标及取值进行了微调。

如增加了国标中没有但现货企业普遍使用的含磷量指标,并设计含磷量≤200mg/kg,将酸值由国标中的≤4.0mgKOH/g调整为≤3.0mgKOH/g。

这样,国产大豆原油基本能够达到该交割标准;进口豆油在溶剂残留量等指标上有可能不达标。

可是,经过简单加工,进口豆油完全能够满足期货交割质量标准。

同时为简化合约,豆油期货不设等级升贴水。

(3)交割地点:

大连商品交易所指定交割仓库

按照豆油生产、流通的格局,豆油合约交割地设立于张家港上海、天津和连云港日照地区,其中连云港日照地区的交割库为非基准交割库,能够贴水50元/吨进行交割。

张家港上海以及日照地区也是黄大豆2号合约、豆粕合约的交割地,这样的交割地点设置有利于黄大豆2号、豆粕和豆油合约间的套利交易和保值操作。

(4)交易单位:

10吨/手

现货市场上豆油运输使用的罐车最小载重一般是10吨,大商所的大豆、豆粕合约的交易单位都是10吨/手。

为了和现货市场接轨、方便跨品种套利交易,豆油合约的交易单位定为10吨/手。

(5)最小变动价位:

2元/吨

最小变动价位是期货合约价格变动的最小单位。

大商所从提高市场运行效率、与CBOT豆油合约接轨等角度出发,确定豆油合约的最小变动价位为2元/吨。

(6)涨跌停板幅度:

上一交易日结算价的5%

在豆油现货市场中,日价格变动在4%以上的概率不足2%,同时考虑到豆油期货与大豆和豆粕期货密切相关,因此,我们将豆油期货合约的涨跌停板确定为4%。

(7)最低交易保证金:

合约价值的7%

为使最低交易保证金与涨跌停板相协调,大商所将豆油合约的最低保证金确定为5%,同时该规定与现有大豆和豆粕品种也保持一致。

(8)合约交割月份:

1、3、5、7、8、9、11、12月

综合豆油消费、生产和进口的季节性特点和与豆油、豆粕的套利关系,豆油的交割月份设计为1、3、5、7、8、9、11、12月。

与豆粕期货合约交割月份一致,与CBOT豆油合约相比,大商所豆油合约少了10月合约、多了11月合约,这样的设计有利于跨品种和跨市场交易。

(9)最后交易日:

合约月份第十个交易日

最后交易日与黄大豆2号期货合约和豆粕期货合约保持一致。

(10)最后交割日:

最后交易日后第三个交易日

最后交割日的规定与黄大豆2号合约相一致。

(11)交割方式:

实物交割

豆油的交割方式与豆粕合约保持一致,采用期转现和滚动交割等方式,厂库仓单和仓库仓单相结合的仓单流转方式,方便投资和保值。

3.价格影响因素

3.1基本面影响因素

3.1.1季节因素

豆油以大豆为原料生产,大豆产量的变动会对豆油价格形成较大影响。

一般情况下,影响大豆产量变动的因素都会对豆油价格形成直接或间接的影响,这些因素包括:

大豆种植面积的变化、天气变化、大豆病虫害等等。

北半球大豆播种、生长与南半球具有互补性,一年四季均有因素影响全球大豆产量,豆油价格炒作因素较多。

3-5月份是北半球春播,在此期间美国农业部会发布大豆种植意向报告,意向报告及大豆播种进度的变化会带来豆油价格的波动;6-9月份是北半球大豆生长期,天气、病虫害会引起大豆单产变化,也会影响到豆油价格;10-11月份是南半球大豆播种期,12-2月份是南美大豆生产期,在此期间,相关因素的变化也会对豆油价格形成影响。

中国豆油供给对外依赖程度大,/度直接进口的豆油及进口大豆生产的豆油占国内豆油供给量的比重达到94%,进口大豆及植物油到港量的变化会影响到国内供给,对豆油价格形成较大影响。

/度中国大豆进口量达到3782万吨,月均进口315万吨;豆油进口量273万吨,月均进口23万吨。

中国进口的大豆及豆油来自于美国或南美,路途遥远,油厂订购大豆步伐也不均衡,每月到港的大豆及豆油数量容易产生较大波动,油厂开工情况容易受到影响,进而对豆油价格形成影响。

除进口量影响豆油价格之外,国产大豆供给量的变动也会影响豆油价格。

中国的东北及黄淮地区是大豆的主产区,收获季节一般在每年9-10月份,收获后的几个月是大豆供应的集中期。

在此期间,大豆产区豆油供给量会明显增长,豆油价格一般会低于其它月份。

3.1.2豆油进口成本及大豆成本因素

豆油及大豆进口成本会对豆油价格形成影响。

豆油进口成本对国内豆油价格的影响不言而喻,即进口成本越高,豆油价格越高。

不过由于直接进口的豆油在豆油供给总量中所占的比重远低于进口大豆生产的豆油,进口大豆成本对豆油的影响程度更大。

大豆在压榨过程中产生两种产品:

豆油和豆粕。

在进口大豆成本上升的情况下,油厂一般会提高豆油价格,来保证一定的加工利润。

如果大豆加工厂的压榨效益一直低迷,那么,一些油厂会选择停产,减少豆油的市场供应量,拉动豆油价格。

国产大豆收购成本也会影响豆油价格,不过由于生产的豆油在总产量中所占比重较低,加上沿海地区豆油很容易流入内陆地区,因此国产大豆收购成本对豆油价格的影响程度较轻。

3.1.3需求因素

近几年,生物柴油的发展拓展了豆油消费的想象空间。

当前以豆油为原料生产的生物柴油数量并不很大,在生物柴油发展较快的美国,用生物柴油行业消耗的豆油占美国豆油总产量的比重为12%-15%。

美国拥有庞大的生物柴油产能,一旦经济好转,原油价格回升,生物柴油产量将会恢复,将会拉动豆油消费的上升,进而拉动豆油价格。

影响豆油需求的另一因素是贸易渠道的囤货数量。

贸易环节一般具有追涨杀跌的特征,在价格上涨时,往往会囤积一定数量的豆油;在价格下跌时,一般会随销随进,将库存控制在较低水平。

贸易环节的这种采购特征不会影响到消费,但会放大或缩小一个时间段的需求,加剧价格的波动。

3.2豆粕及替代品的影响

3.2.1豆油与豆粕的价格走势呈反向关系

豆粕是生产豆油过程中的相关产品,与豆油价格具有一定的关联性。

一般情况下,豆油价格与豆粕价格呈反向变动,呈现出此强彼弱的关系。

豆粕价格上涨时,一般销售比较顺畅,油厂会加大开工率,豆油库存上升,对豆油价格形成抑制;当豆粕价格下跌时,一般销售会放缓,豆粕库存积压,油厂降低开工率,豆油产出量下降,对豆油价格形成拉动。

除此之外,豆粕价格的上涨会使豆油对加工利润的贡献率上升,豆油价格即使较低,油厂仍会维持较高的加工收益,这也是豆油价格与豆粕价格走势呈反向关系的一个重要原因。

3.2.2替代品对豆油价格影响程度大

其它植物油品种,如棕榈油、菜籽油、棉籽油、花生油供需及价格变动也会影响到豆油价格。

近几年,棕榈油对豆油的影响程度较大。

棕榈油在中国搀兑需求较大,与豆油及其它品种植物油存在一定的价差。

过去几年,现货一级豆油与24度棕榈油之间的价格波动于700-3000元/吨。

如果两者价差过高,棕榈油对豆油的替代作用将会上升,导致豆油需求下降,价格走弱;如果两者价差过低,棕榈油的替代作用下降,豆油需求上升,价格走强。

菜籽油、棉籽油、花生油等国产油籽生产的植物油供需变化也会影响到豆油价格。

如果某一品

种植物油产量下降,会使豆油需求上升,拉动豆油价格;反之,会对豆油价格形成抑制。

3.3农业、贸易和食品政策

3.3.1农业及相关市场政策

大豆出口国的农业政策会对中国豆油市场形成间接影响,例如美国农业政策的变化会影响到农民出售大豆的成本,经过影响大豆进口成本影响豆油价格。

巴西近几年也曾针对大豆价格出台政策,如/度经过举行大豆拍卖会的方式对包括南马托格罗索州、北马托格罗索州及戈亚斯在内的十个主产州实行大豆保护价补贴,稳定了巴西国内大豆价格,对中国豆油市场形成间接影响。

中国的农业政策往往会影响到农民对种植品种的选择。

如近年来国家经过调整相关产业政策和各类财政补贴引导农民增加优质大豆的播种面积,促成了国产大豆产量稳定。

5月1日以后,中国实行了新的植物油标准,提高了对植物油的产品质量和卫生安全要求,新增了过氧化值和溶剂残留指标检验,对豆油价格形成了一定影响。

近两年,中国强化了对植物油市场的调控力度,相关政策需要市场关注。

国家针对大豆、菜籽的收购政策,库存大豆、菜籽、植物油的轮换数量及价格,都会对豆油价格形成响。

3.3.2进出口贸易政策

出口国一般会根据供需情况调整出口关税。

例如,-,阿根廷政府多次调整大豆及豆油出口关税税率。

当前大豆出口关税率高达35%,远远高于初23.5%的税率。

阿根廷的关税政策受到农民反对,并引起多次罢工,对国内豆油价格形成影响。

美国农业政策的变化会影响到农民出售大豆的成本,也会间接影响到中国豆油价格。

中国进出口贸易政策的变化会对豆油供给形成影响。

1994年国家税务总局对进口豆油关税税率进行调整,将进口豆油的海关税率从20%调减至13%,同时花生油、棕榈油等其它植物油的关税税率也出现不同程度下调,导致了豆油等植物油进口量大增。

,中国取消植物油关税配额,豆油进口渠道更加通畅,国内豆油市场与国际市场联系更加密切。

10月至9月,中国对进口大豆实行1%的临时关税政策,国内大豆及豆油供给量增加,价格受到抑制。

3.4其它因素

3.4.1国际市场粮船运费变化

近几年,国际市场粮船运费波动幅度较大,对中国豆油价格形成较大影响。

大豆进口成本会对豆油价格形成直接影响,经过影响大豆成本,粮船运费价格对中国豆油价格形成影响。

5月,南美大豆到中国运费平均价格达到142美元/吨,在进口大豆成本中所上比重达到22.5%,对大豆进口成本及豆油价格形成较大程度的拉动。

12月,南美大豆到中国运费平均价格下降至22美元/吨,仅运费一项,就使大豆进口成本下降了120美元/吨,在进口大豆成本中所上比重仅有6.2%%,对大豆成本及豆油价格的下跌起到推波助澜的作用。

豆油期货影响因素

3.4.2美元指数、商品指数、原油价格走势

美元指数对中国豆油价格形成间接影响:

一方面,全球大豆、豆油贸易以美元计价,美元指数下跌,会带来大豆、豆油价格的上升,反之,会带来大豆、豆油价格的下降;另一方面,美元指数的变化会影响巴西大豆的种植成本。

过去两年,由于美元的下跌,巴西农民种植大豆的收益大打折扣,大豆种植面积增长缓慢,对大豆、豆油价格形成间接影响。

商品指数走势会影响到豆油价格。

商品指数(如CRB指数、标准普尔-高盛指数S&PCSCI等等)走强,说明国际市场大宗商品需求旺盛,会促使指数基金进场,豆油价格会受到拉动;反之,说明大宗商品需求萎缩,指数基金离场,豆油价格受到压制。

生物燃料的发展,使豆油与原油价格的联动性更加密切。

原油价格上涨,会使生物柴油利润率提高,生物柴油工厂开工率上升,豆油需求增加,豆油价格上升;反之,豆油价格会出现回落。

除此之外,原油价格的走强会使燃料乙醇产量上升,对玉米的需求增加,玉米种植面积上升,大豆种植面积受到影响,豆油价格也会走强;反之,豆油价格会走弱。

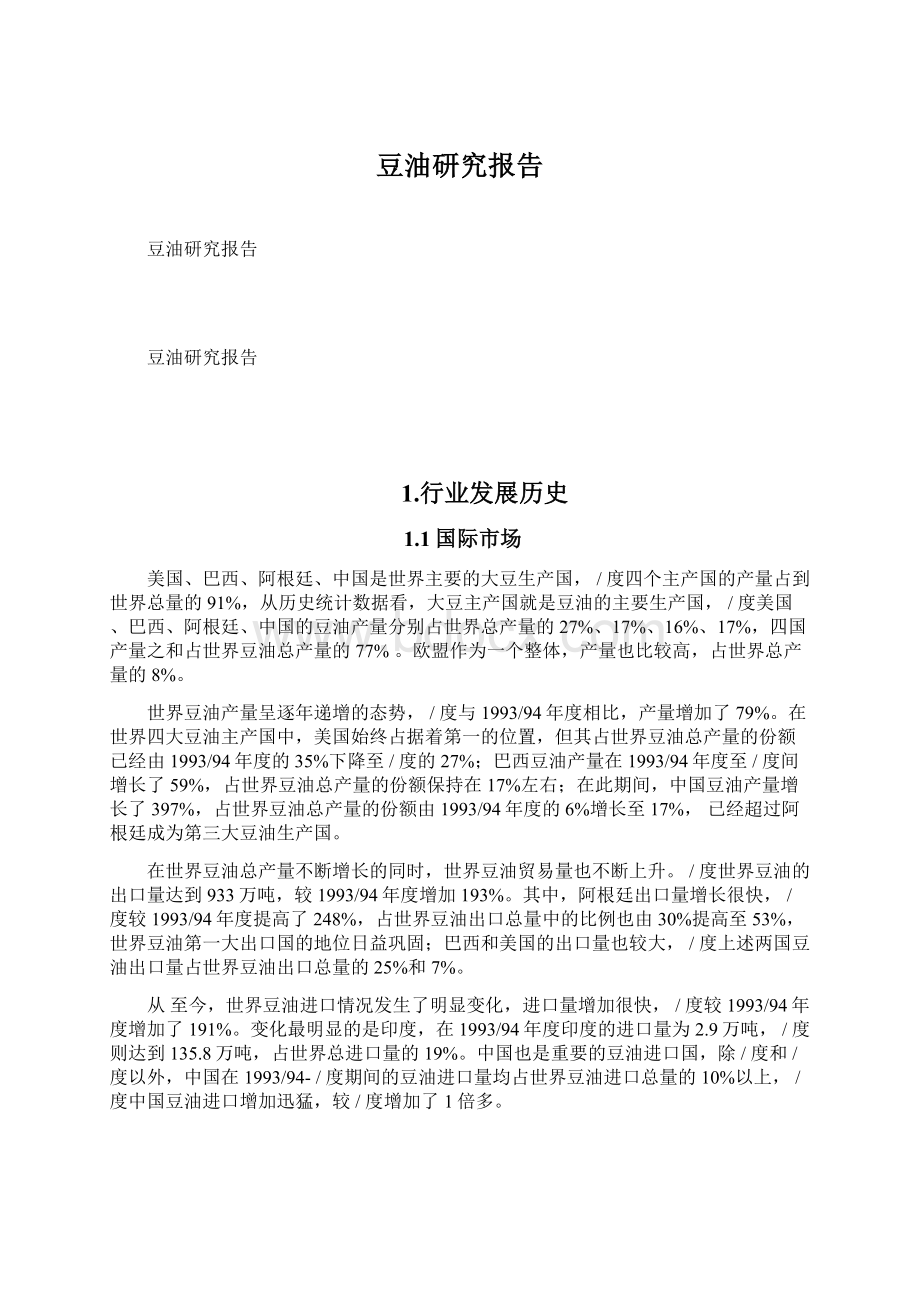

4.-价格波动情况

国内豆油于1月下探下方支撑位已经低至5500附近,从国内角度来看甚至已经跌破了金融危机低点,甚至已经到末水准,充分回归后,豆油将经历筑底过程,将会逐渐企稳,不破不立,破立转折

之机需要在期价突破下行趋势的压制之后显现。

总体运行区间或在5500-7000元/吨左右。

图1:

-价格走势图

图片来源:

方正中期

5.1991年-价格历史走势分析

5.1与大宗商品整体周期一致

近几年大宗商品普遍处于熊市格局,去库存、去杠杆打压商品市场走势,而油脂油料产量增加、消费疲弱也是豆油价格下跌的重要原因,、原油价格下跌进一步重挫豆油价格,当前豆油依然处于熊市格局之中。

全球大豆的定价中心在美国CBOT市场,美盘豆油主导全球油脂市场价格走势,而中国豆油价格跟随美豆油价格走势,国内供需面的变化决定国内油脂品种的强弱。

国内豆油期货上市时间较短,我们以美豆油期货指数价格来探讨豆油的周期性走势。

首先,我们来看一下豆油价格与整体大宗商品价格走势的关联度,经过对比美豆油指数与CRB指数的走势,能够发现,二者总体趋势一致,大宗商品整体的周期性可能决定或者至少影响豆油的周期波动。

经过对比我们发现,1999—,豆油维持振荡走势,而CRB指数先涨后跌;CRB在—大幅拉升,原油、金属价格上涨推动CRB指数上涨,但豆油作为农产品(000061,股吧)品种,价格在出现了一次大的回调后继续上涨;—豆油高位回落,下跌的幅度大于CRB指数;、原油价格急挫,豆油价格跌幅小于CRB指数。

豆油是大豆压榨的下游产品,大豆压榨同时产生豆粕和豆油,其中豆粕是大豆压榨的主要利润来源,因此,一般情况下豆油作为豆粕的附属产品出现,豆油与豆粕存在局部的反向关系,但二者总体趋势跟随大豆价格的走势。

豆油的需求包括食用需求、生物燃油需求及投资需求等,因此豆油受到原油价格及其它宏观因素走势的影响要大于大豆和豆粕。

综上所述,豆油作为大宗商品之一,其自身周期性离不开大宗商品整体周期,其金融属性及生物柴油属性加强了其与美元指数、金属、原油等品种之间的联动性,波动性也随之加大,大宗商品整体趋势决定豆油的周期波动趋势。

图2:

1991年-全球豆油的食用消费与工业消费

资料来源:

网络整理

5.2与自身供需面的联动变小

从全球油脂的产量来看,豆油的产量基本保持增长趋势,年均增长4.6%,而其它油脂包括棕榈油、菜籽油产量也基本保持增长趋势。

特别是棕榈油产量,年均增长在5%以上,全球油脂市场产量和供应是充分的,如果消费增长放缓,全球油脂价格就面临压力,增产是这几年油脂价格承压的重要原因。

豆油消费主要有食用消费、工业消费以及少量的饲用消费,现在食用消费比例在80%左右,工业消费比例接近20%,而工业消费主要是生物燃油需求。

从历史数据来看,全球豆油的食用消费基本都保持增长趋势,但工业消费在以来变化不大,随着原油价格的下跌,油脂的生物柴油需求下滑,利用油脂加工成生物燃油必须依靠政府补贴,豆油炼制生物燃油才有利可图,近两年原油价格低迷,油脂的工业需求受到极大抑制。

商品的价格指数与其库存消费比一般呈现反向关系,对比美豆油价格指数的走势与全球豆油的库存消费数据,能够看出,在以前,豆油价格与库存消费呈现反向关系,但以后,二者走势却呈现同向关系,表明库存消费比对豆油价格的影响出现了很大的变动。

库存及消费因素对豆油价格的影响甚微,金融因素或者是其它豆油基本面之外的因素主导豆油价格走势。

以来,大宗商品去金融化、去杠杆化打压豆油价格,而其它油脂品种棕榈油、菜籽油等油脂品种的供需情况影响了豆油价格。

因此我们认为,豆油自身的供需面并不能决定其价格波动的大周期。

因大豆和其它油脂品种产量的增加,豆油的替代供应变化较多。

消费方面,生物燃油需求和投资需求方面的波动较大,豆油需求受到原油、流动性、通胀等宏观因素的影响。

因此,豆油的波动周期更多由油脂油料总体供需情况和宏观大环境来决定。

图3:

1991年-美豆油价格指数与全球豆油库存消费比走势

资料来源:

网络整理

5.3波动幅度大、周期长

图4:

1992年-美豆油指数上市以来的月度走势

资料来源:

网络整理

从图形来看,豆油一般的走势规律是:

底部盘整、上涨、顶部盘整、下跌。

豆油价格停留在顶部的时间非常短,到达顶部可能直接开始进入下跌的周期。

豆油完成一次完整的上涨下跌周期,一般需要4—5年的时间。

根据豆油的历史走势数据能够发现,豆油的波动幅度大,周期变动时间长,但波动的幅度大小并不一致,牛市的时候,美盘豆油的涨幅接近200%;熊市的时候,豆油的价格也会被腰斩。

从波动时间长度来看,豆油上涨期一般在一年以上,振荡期和下跌期没有明确的规律,—的上涨周期持续了2年,而—的上涨周期持续了1年9个月。

而下跌时,豆油的下跌趋势也是非常明确的。

豆油的波动周期大、趋势性强,这是大豆、豆粕等品种是无法比拟的。

5.4牛市周期远未到来

从豆油的周期性波动规律来看,在经过一轮熊市后,豆油一定会进入一轮的振荡期,当前豆油期价还在创新低,依然处于熊市下跌的过程中,底部振荡期还没有来临,而底部振荡期少则持续几个月、长则持续几年,因此豆油的长期上涨机会需要较长时间才能发生。

另外,豆油价格波动周期与整体大宗商品价格波动周期整体一致,豆油产生牛市周期的前提条件是整体大宗商品市场走牛,当前整体宏观市场并未好转,大宗商品市场没有转势的迹象,豆油也难以扭转当前的熊市趋势。

即使在大宗商品市场整体转好的条件下,油脂油料市场总体供需形势的好转也是豆油产生牛市周期的必要条件,而本年度油脂油料市场产量未减、消费未好转,豆油不具备进入一轮大幅上涨周期的可能性。

升级会员

升级会员