计量课后题上机回归分析.docx

《计量课后题上机回归分析.docx》由会员分享,可在线阅读,更多相关《计量课后题上机回归分析.docx(13页珍藏版)》请在冰豆网上搜索。

计量课后题上机回归分析

计量课后题上机回归分析

第4章练习8

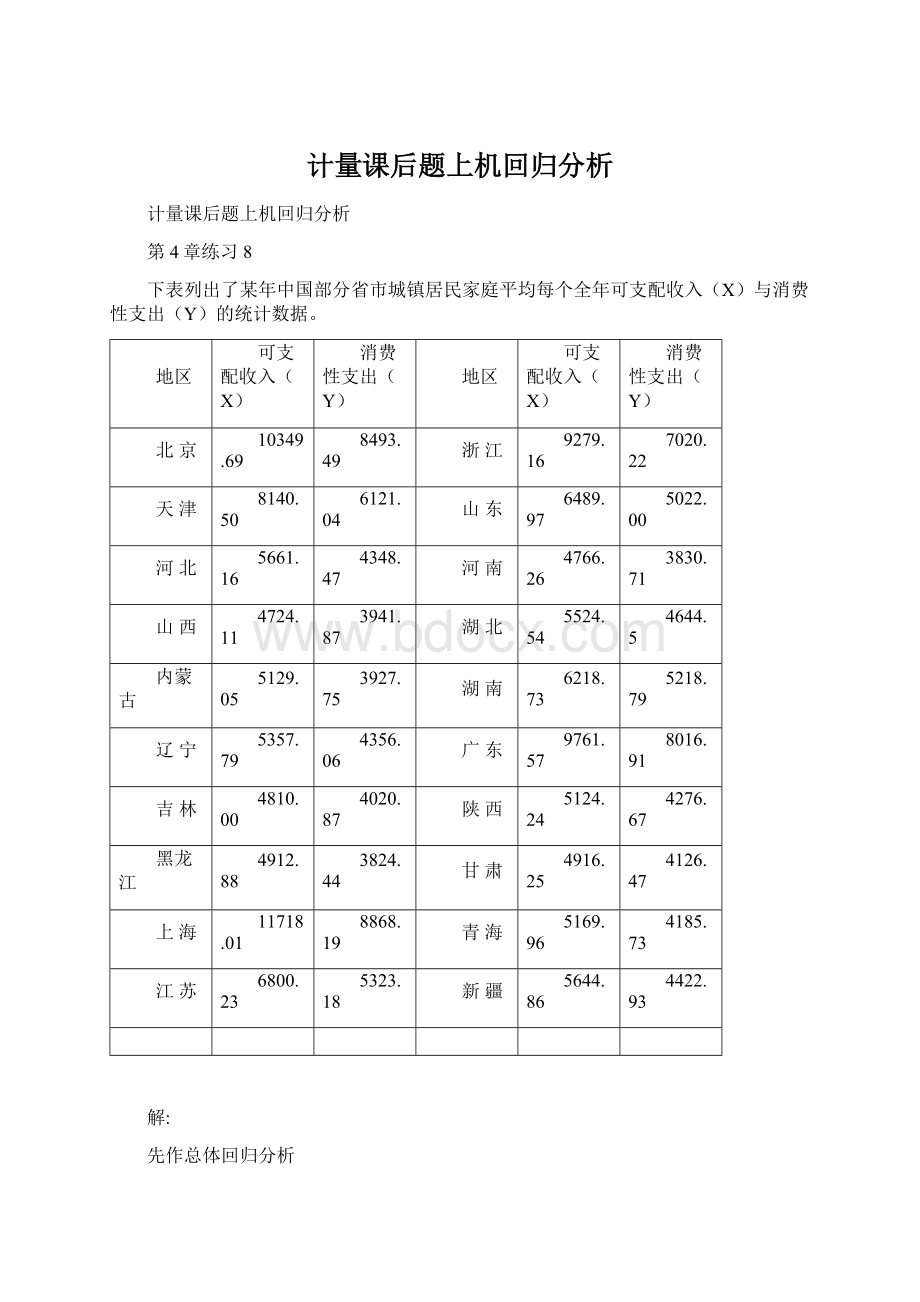

下表列出了某年中国部分省市城镇居民家庭平均每个全年可支配收入(X)与消费性支出(Y)的统计数据。

地区

可支配收入(X)

消费性支出(Y)

地区

可支配收入(X)

消费性支出(Y)

北京

10349.69

8493.49

浙江

9279.16

7020.22

天津

8140.50

6121.04

山东

6489.97

5022.00

河北

5661.16

4348.47

河南

4766.26

3830.71

山西

4724.11

3941.87

湖北

5524.54

4644.5

内蒙古

5129.05

3927.75

湖南

6218.73

5218.79

辽宁

5357.79

4356.06

广东

9761.57

8016.91

吉林

4810.00

4020.87

陕西

5124.24

4276.67

黑龙江

4912.88

3824.44

甘肃

4916.25

4126.47

上海

11718.01

8868.19

青海

5169.96

4185.73

江苏

6800.23

5323.18

新疆

5644.86

4422.93

解:

先作总体回归分析

可知回归方程为:

Y=272.3635389+0.7551249391*X

一、异方差检验:

1、图示检验法

2、怀特检验

所以拒绝原假设,表明模型存在异方差。

3、G-Q检验:

先将X按生序排列,去掉中间4个样本观测值,得两个容量为8的子样本,再分别作普通最小二乘法回归得

样本1

回归方程为:

样本2

回归方程为:

计算F统计量:

White统计量

,其所对应的伴随概率为

,因此在5%的显著性水平下,不能拒绝同方差的假设。

2、异方差稳健性标准误方法

可以看出,估计的参数与普通最小二乘法的结果相同,只是由于参数的标准差得到了修正,从而使得t检验值与普通最小二乘法的结果不同。

二、序列相关性检验

先做整体回归分析,得到

1、D.W检验法

由上表可知D.W=1.301684,接近于1,所以该模型存在一阶正相关。

2、图示法

3、LM检验法

一阶残差检验

P=0.3091二阶残差检验

P【resid(-1)】=0.3586P【resid(-2)】=0.8713>a=0.5,所以接受原假设,说明不存在二阶序列相关性。

第4章练习10

编号

编号

1

700

800

8100

6

1150

1800

18760

2

650

1000

10090

7

1200

2000

20520

3

900

1200

12730

8

1400

2200

22010

4

950

1400

14250

9

1550

2400

24350

5

1100

1600

16930

10

1500

2600

26860

备注:

Y表示家庭消费支出,X1为可支配收入,X2表示个人财富。

一、多重共线性检验

首先用最小二乘法估计模型

Y=0.5684245399*X1-0.005832617866*X2+245.5157901

t=0.793781-0.0829753.531408

p=0.43540.93620.0096

=0.962099修正后的

=0.951270,x2没有通过检验,所以认为解释变量间存在多重共线性

逐步回归

在初始模型中引入x2,得到回归结果是

可以看出,

修正后的

变化不大,拟合优度稍有所提高,但x2没有通过t检验,所以模型中x2是多余的。

因此最终的函数应是y关于x1的函数,拟合结果是:

Y=0.5090909091*X1+244.5454545

T=(14.24317)(3.812791)

P=(0.0000)(0.0051)

=0.962061,修正后的

=0.957319

二、随机解释变量问题

用工具变量法

用工具变量估计的回归方程是:

Y=0.5291666667*X1+203.0555556

t=(12.48486)(2.558342)

p=(0.0000)(0.0376)

=0.957021,修正后的

=0.950882,RSS=30180.56

对普通最小二乘法的估计方程x1的系数作出修正。

升级会员

升级会员